Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkPUNTOS CLAVE

Conocimiento actual

• La realidad del mercado farmacéutico se conoce por las cifras económicas, la ren tabilidad del sector y las oportunidades de negocios que ofrece el mismo a las empresas nacionales e internacionales. No obstante, las características de los pro ductos registrados, cómo los mismos se distribuyen y son comercializados, no ha sido compendiada ni analizada a nivel local aún.

Contribución del artículo al conocimiento actual

• A través de este trabajo, es posible sa ber cuántos medicamentos se encuentran disponibles para su utilización en Argen tina, cuáles son los laboratorios que los producen, cuántos de estos productores son de capitales nacionales y cuántos ex tranjeros, quienes son los encargados de distribuir los fármacos, las características de dichos medicamentos en cuanto a su composición, combinación, e indicaciones. El estudio refleja la gran concentración del mercado en pocos laboratorios y un cuasi oligopolio en la distribución de este tipo de insumos. Asimismo, aporta reflexiones sobre las ventajas y desventajas de contar con un mercado concentrado en pocos actores. La información disponible en ese artículo, podrá servir de punto de partida para efectuar análisis ulteriores en cada uno de los elementos que integran los procesos de producción, comercialización y consumo de fármacos en Argentina.

La industria de medicamentos en el mundo está altamente concentrada en los países deno minados centrales altamente desarrollados, los cuales lideran las actividades de investigación, innovación y desarrollo de los nuevos fármacos y productos farmacéuticos que se comerciali zan1.

Los medicamentos son las estrategias tera péuticas más utilizadas por los médicos, ade más de ser una de las tecnologías sanitarias que más ha crecido en los últimos años en la República Argentina. Este hecho se objetiva en el número de unidades vendidas desde el co mienzo del siglo XXI, que ha aumentado un 30% en el periodo comprendido entre 2008 y 20202. Pacientes y profesionales de la salud los valoran como parte crucial de los tratamientos capaces de modificar la historia natural de la enfermedad.

No hay duda de que los fármacos deben ser considerados bienes especiales, que tienen un mercado particular totalmente diferente a los otros bienes transables. Los medicamentos son productos cuyos consumidores no los eligen, aquellos que los eligen (prescriptores) no los fi nancian ni consumen, y aquellos que los finan cian (al menos de manera parcial), no los consu men ni eligen3.

La República Argentina presenta una situa ción particular y poco frecuente en relación al resto de los países de Latinoamérica, solo com parable a Brasil y México, ya que en estos tres países existe una notable presencia de firmas de capitales nacionales, situación que no se observa en los otros países de Latinoamérica o el Caribe, que basan su comercialización inter na en la importación de estos bienes. Es decir que en Argentina, si bien no tiene una contri bución en términos de innovación farmacéu tica en el mercado mundial4, está altamente presente la producción local propia de aquellos medicamentos esenciales para enfermedades prevalentes; o bien la producción en terceros laboratorios habilitados para los casos de me dicamentos que involucran ingredientes far macéuticos activos (IFA) segregados (oncológi cos, betalactámicos, por ejemplo) o para formas farmacéuticas muy específicas que requieren de tecnologías especiales (cápsulas blandas, parches transdérmicos, por ejemplo). Estos as pectos se traducen en un mayor protagonismo en la oferta de las empresas farmacéuticas de capitales nacionales en el mercado interno ar gentino, donde más del 94.1% de su facturación corresponde al mercado local5.

La industria farmacéutica en Argentina se convirtió así en el tercer sector industrial del país en cuanto a la magnitud del valor agregado que genera, detrás de la actividad de refinación de petróleo y del sector del hierro y el acero6.

La oferta de productos farmacéuticos en Ar gentina se encuentra dividida en diversos seg mentos: productos innovadores; productos obtenidos mediante licencias voluntarias, y pro ductos multifuente similares con marca, simila res sin marca y genéricos.

Para garantizar la regulación de estos produc tos y garantizar su calidad, son creadas en los años `90, las llamadas “Agencias Reguladoras”.

En Argentina, se creó en 1992 la Agencia Na cional de Medicamentos, Alimentos y Tecnolo gía en Salud (ANMAT)7 como organismo descen tralizado de la Administración Pública Nacional de la República Argentina dependiente del Mi nisterio de Salud.

El rol del organismo es controlar y garantizar que los medicamentos y dispositivos médicos demuestren eficacia, seguridad y calidad a tra vés de la instrumentación de los procesos de au torización, registro, normatización, vigilancia y fiscalización para todos aquellos productos con tránsito interjurisdiccional en todo el territorio nacional8.

Es así que, desde hace ya 30 años, la ANMAT regula los medicamentos que, día tras día, los profesionales de la salud prescriben para cubrir los tratamientos que requieren sus pacientes. Desde entonces, en las últimas 3 décadas, se observa en nuestro país un aumento paulatino de la tasa de prescripciones, llegando casi a cua druplicarse, mientras que en el mismo período el consumo anual de medicamentos por perso na se triplicó2,9.

Los grupos de investigación en cada país, fo calizan su atención en estudiar a los medica mentos, no solo por su impacto sanitario sino también por su carga económica para el sistema de salud. Según el Comité de expertos de la Orga nización Mundial de la Salud (OMS), los Estudios de Utilización de Medicamentos (EUM)10 consti tuyen un tema de investigación prioritario para cualquier país, ya que abarcan aspectos sobre la comercialización, distribución, prescripción y uso de los medicamentos por parte de la Socie dad, con acento especial sobre las consecuen cias médicas, sociales y económicas que derivan de su producción y/o consumo. Así es que estos estudios se pueden agrupar en tres categorías: estudios sobre la oferta, sobre la prescripción y sobre el uso de medicamentos11.

Los estudios de oferta proporcionan una des cripción cuantitativa y cualitativa de la oferta global de medicamentos en un período y terri torio definidos. En ellos se estudia el número de ingredientes farmacéuticos activos (IFAs) y el número de certificados de registro de espe cialidades medicinales ofertadas, el número de concentraciones disponibles, el de formas far macéuticas, el de presentaciones, la cantidad de asociaciones a dosis fijas ofertadas y la calidad farmacológica de las especialidades medicina les, expresadas en términos de la clasificación anatómico-terapéutica-química (ATC) y desde el punto de vista cuantitativo y cualitativo.

Resulta de extrema importancia entonces co nocer la “oferta de medicamentos” existente en cada país, ya que este dato combinado con las necesidades de salud de la población en un de terminado tiempo y lugar, permitirá obtener in formación sensible para garantizar el acceso a los medicamentos, necesario para el control de las enfermedades prevalentes en dicho territorio12.

El presente estudio plantea como objetivo, conocer las características de la oferta de me dicamentos en Argentina con el fin de que estos datos primarios puedan servir como base para futuras investigaciones respecto al uso y la co mercialización de fármacos en nuestro país.

Materiales y métodos

El tipo de estudio seleccionado para el presente traba jo es el descriptivo de corte transversal.

Mientras que el universo de análisis fueron todos los productos registrados en el periodo de observación, la unidad de análisis fue cada uno de dichos productos, siendo la “muestra” la totalidad de medicamentos regis trados.

Las fuentes de Información fueron el Vademécum Na cional de Medicamentos (VNM) perteneciente ANMAT, el Índice y código de Clasificación Anatómica, Terapéutica y Química (ATC) de la Organización Mundial de la Salud (OMS), el Archivo de ANMAT, y las bases de datos propias de los investigadores en relación a los productos regis trados.

Para la recolección de la información se elaboró una planilla en base de datos especialmente diseñada para este estudio.

Las variables consideradas fueron: tipo de producto comercializado (monodroga o asociación a dosis fija); nombre genérico del Ingrediente Farmacéutico Activo (IFA); nombre de fantasía/marca comercial del producto; condición de venta (libre o bajo receta); código ATC de medicamento ofertado; forma farmacéutica comerciali zada; firma oferente de los medicamentos comercializa dos; tipo de laboratorio comercializador según origen del capital (nacional o extranjero); certificados de registro de especialidades medicinales.

Resultados

Los resultados obtenidos en el estudio se pre sentan teniendo en cuenta los distintos paráme tros de análisis.

- Cantidad de firmas oferentes de medica mentos: en la República Argentina solo pueden ser titulares de certificados de especialidades medicinales que se comercialicen en el país, aquellas firmas farmacéuticas habilitadas ante la ANMAT, ya sea en carácter de elaboradoras, importadoras o representantes de un laborato rio extranjero.

Estas empresas se encuentran asociadas a cá maras empresariales según su perfil.

Las cámaras de laboratorios con actividad en el país son:

• Cámara Argentina de Especialidades Medi cinales (CAEME), que agrupa principalmente a las empresas farmacéuticas de capitales extran jeros.

• Cámara Industrial de Laboratorios Farma céuticos Argentinos (CILFA), que nuclea labora torios de capitales de origen nacional.

• Cámara Empresaria de Laboratorios Farma céuticos (COOPERALA), que es una cooperativa que nuclea fundamentalmente a pequeñas y medianas empresas de capitales nacionales.

• Cámara Argentina de Medicamentos de Venta Libre (CAPEMVEL) es la cámara que nu clea los productores y comercializadores de me dicamentos de venta libre cualquiera sea el ori gen del capital.

• Cámara Argentina de Productores de Medi camentos Genéricos y de uso Hospitalario (CA PGEN), que es la que representa a la industria farmacéutica de medicamentos hospitalarios y genéricos en Argentina.

De acuerdo al origen del capital y al tipo de medicamentos que comercializan, los labora torios pueden pertenecer por propia elección a una o más cámaras (o a ninguna), según lo de seen (Tabla 1).

De los datos surgidos del presente estudio, se identificaron 216 laboratorios titulares de certi ficados de medicamentos, 182 de los cuales co rresponden a capitales nacionales mientras que 34 de ellos son capitales de origen extranjero.

- Cantidad de droguerías que comercializan las especialidades medicinales ofertadas: La comercialización mayorista de medicamentos se produce a través de un total de 479 droguerías registradas al momento del presente es tudio, aunque a lo largo de los años existió un ritmo activo de habilitación y baja de las mis mas. Cabe aclarar que a 92 firmas se les retiró la habilitación en las dos últimas décadas. Resul ta interesante mencionar que el análisis mues tra que solo cinco concentran cerca del 80% del mercado: Droguería META, Droguería Barracas, Droguería Monroe Americana (Grupo Gomer), Droguería del Sud, Droguería Suizo Argentina13 (ANMAT, 2022).

- Cantidad de distribuidores que comerciali zan las especialidades medicinales ofertadas: Actualmente Argentina cuenta con 53 distri buidoras habilitadas, existiendo una gran variación en la cantidad de las mismas a lo largo del tiempo (42 han sido dadas de baja en las últimas décadas). No obstante el medio cente nar de empresas disponibles, la distribución de medicamentos en Argentina presenta una nota ble concentración de mercado ya que solo cinco distribuidores concentran el 99% de las ventas en el país: Drogueria Meta, Rofina (Roemmers), Disprofarma (ligada a Bagó), Farmanet (Sociedad formada por los laboratorios nacionales Gador y Casasco y las multinacionales Bayer, Novartis y Boehringer Ingelheim) y Global Farm (nuclea a la mayoría de los laboratorios de origen esta dounidense)14.

- Cantidad de certificados de registro de espe cialidades medicinales ofertadas: cada medica mento comercializado en Argentina debe contar con un certificado de registro autorizante para la comercialización del mismo. En el presente trabajo se verificaron 6670 certificados de medi camentos comercializados y vigentes al finalizar el periodo de estudio.

Los certificados cuya titularidad pertenece a los 34 laboratorios extranjeros, son 1071 (16% del total de certificados), mientras que el 84% de los pro ductos farmacéuticos registrados que presentan certificado para su comercialización pertenecen a laboratorios de capitales nacionales (Tabla 2).

Tabla 2 Cantidad de Laboratorios y cantidad de certificados registrados por ANMAT actualmente vigentes en el mercado argentino según origen del capital

Cada laboratorio, independientemente del origen de su capital societario, tiene en prome dio 31 certificados; no obstante, la distribución no es simétrica existiendo concentración de los mismos en pocas firmas (Fig. 1).

- Tipo de productos en comercialización: Se evaluó la cantidad de componentes activos de cada uno de los productos comercializados, clasificándo los en monodrogas o en asociación a dosis fija, contabilizando en esta última categoría aquellos certificados que presentaban ambas opciones (Ejemplo: lidocaína o lidocaína más epinefri na, ambos en un certificado de registro). Así, se identificó la presencia de 5002 certificados para monodrogas y 1668 certificados para asociacio nes a dosis fijas.

- Nombre de los medicamentos comercializados: la identificación de un medicamento puede ha cerse por un nombre de fantasía (marca) o bien mediante un nombre constituido por el nombre de la/las droga/s activa/s presente en dicho me dicamento seguidos del nombre del titular del certificado. A este último tipo para el presente estudio lo denominamos nombre genérico. En este sentido, a la totalidad de certificados expe didos por ANMAT, se los clasificó, en relación a su nombre de registro (genérico o marca de fan tasía) (Tabla 3).

La oferta de productos comercializados como monodroga o asociación y según nombre gené rico o marca de fantasía puede observarse en la Figura 2.

- Cantidad de certificados según su condición de venta: la Ley 16463, (llamada “Ley de Medica mentos”), establece la condición del expendio para fármacos, en Argentina, teniendo en cuen ta la naturaleza o peligrosidad del uso indebido de los mismos. Es así que se los categoriza en: venta libre, bajo receta y bajo receta archivada. En el presente estudio se contabilizaron 531 es pecialidades medicinales con condición de ven ta libre para el expendio, lo que representa el 7.96% del total de medicamentos ofertados.

- Indicación de los medicamentos inscriptos: Los medicamentos también pueden ser clasificados según sus indicaciones, su estructura química, sus acciones farmacológicas, etc. La clasificación usada a nivel internacional es la clasificación ana tómico, químico, terapéutica (ATC, del inglés Ana tomical Therapeutic Chemical), propuesta por la OMS, que los clasifica de acuerdo a la principal indica ción terapéutica del IFA, sobre el principio básico del que se le otorga solo un código ATC para cada formulación farmacéutica15. Para este trabajo, se clasificaron los certificados vigentes en Argentina, según el código ATC y de acuerdo a la indicación u órgano/sistema en el cual actúa (Tabla 4).

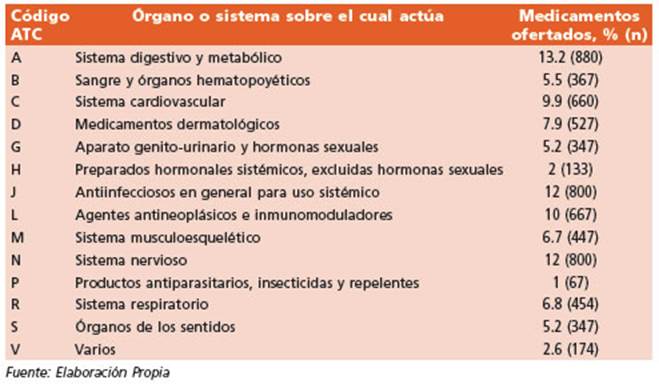

Respecto a la titularidad de los registros de los productos farmacéuticos que tienen certificados en relación a cada uno de los grupos terapéu ticos ATC, se observó que la distribución es va riable, existiendo un alto predominio de labora torios farmacéuticos con un porfolio dedicado a medicamentos para el sistema digestivo, sis tema muscular-esquelético, o antimicrobianos mientras que existen pocas firmas que poseen el registro para algunas indicaciones específicas como es el caso de los antiparasitarios (Tabla 4).

- Cantidad total de formas farmacéuticas, concentraciones y presentaciones comercializa das: Cada certificado de autorización de medica mento puede representar la autorización de una o más formas farmacéuticas, cada una de las cuales puede tener una o más concentraciones y a su vez una o más presentaciones. A partir de estos preceptos se pudieron identificar las for mas farmacéuticas, concentraciones y presenta ciones para cada uno de los productos con regis tro y certificado vigente en Argentina (Tabla 5).

Por otro lado, se clasificó a los productos re gistrados, de acuerdo a las formas farmacéuti cas, conforme a las vías de administración y a sus distintas formas farmacéuticas (Fig. 3)

Discusión

Los resultados del presente estudio muestran que existen más de 200 laboratorios farmacéu ticos titulares de registros de medicamentos en Argentina, de los cuales el 84% son de capitales nacionales, cifra notablemente mayor que el de Brasil (60%)16, y que el 47% de México17.

Hay una concentración de productos comer cializados en unos pocos oferentes, aspecto que complejiza el normal desarrollo de un mercado perfecto con alta competencia. Este hecho no es inusual en América, ya que está presente en otros países de la región18. Resulta claro que una situación de oligopolio en un sistema capitalista es una situación no deseable por atentar contra la puja de precios en el mercado, sin embargo, la concentración del mercado en pocos produc tores favorece la posibilidad de negociación por parte de los gobiernos (precios, provisión en emergencias sanitarias), ya que, coordinando con las principales empresas, es posible con tener, al menos de manera temporal, algunas situaciones emergentes. Ejemplo de ello es la negociación de precios realizada por el gobier no argentino en el mes de abril de 2021 para los medicamentos utilizados en Unidades de Cuida dos Críticos destinados a la atención de pacien tes con COVID-19 durante la segunda ola de la pandemia19, así como el acuerdo realizado por el poder ejecutivo nacional con la industria far macéutica sobre precios de referencia que per mitieron contener la escalada inflacionaria en el periodo noviembre de 2021 a julio del 202220.

En cuanto a la comercialización mayorista, se observó un ligero aumento de la cantidad de droguerías actualmente existentes cuando se compara con relevamientos de años anteriores (479 vs. 445)21,22.

Por su parte, las distribuidoras, no presenta ron cambios significativos en su cantidad en re lación con otros estudios23. Se mantiene una si tuación de concentración del servicio en el 10% de las habilitadas para funcionar, comprobán dose que solo 5 de ellas manejan prácticamente toda la distribución de las ventas efectuadas23.

Los medicamentos ofertados en nuestro país son fundamentalmente monodrogas (75%) mientras que el 25% son asociaciones a dosis fi jas. Este tipo de productos basados en asociacio nes a dosis fijas, salvo algunas excepciones, no son consideradas por la OMS como racionales debido a que no es posible regular las dosis por separado de cada componente en caso de ser necesario. En situaciones especiales como me dicamentos para la tuberculosis, o bien en en fermedades crónicas como la hipertensión arte rial, donde la adherencia al tratamiento tiene un impacto positivo sobre el resultado terapéutico obtenido, se fundamenta la presentación de fár macos combinados24,25.

En relación a la denominación con la cual un producto es comercializado, si se consideran las sugerencias de los organismos internacionales de salud como OMS, es el nombre genérico la de nominación que favorece el uso racional de los fármacos. No obstante, se verifica a través del presente estudio que, en su gran mayoría, los medicamentos comercializados en Argentina, no cumplen con dicha premisa y se identifican al momento de su ingreso al mercado, con un nombre de marca de fantasía (83%) tanto para las asociaciones a dosis fijas como para las mo nodrogas. En el caso de las asociaciones a dosis fijas, el 97% de los medicamentos se presentan al mercado con una marca constituida por un nombre de fantasía. Estos nombres de fantasía son todavía más predominantes en productos con asociación de drogas, lo cual resulta enten dible ya que es muy dificultoso que estos pro ductos incluyan los nombres por denominación genérica de dos o más IFAs que conforman la especialidad medicinal a la venta.

Un mercado dominado por la receta médica con prescripciones en base a la marca, resulta inconveniente por numerosas razones. Por un lado, la competencia directa se ve altamente restringida, ya que, si bien los productos pue den contener idénticos IFAs, su dispensación e ingreso al circuito comercial se realiza a través de marcas comerciales dirigidas por el pres criptor. Por otro lado, el registro de una marca comercial pertenece a las empresas, las cua les pueden optar por modificar en el futuro el principio activo asociado a dicho nombre, aspecto que puede traer confusión entre los prescriptores y consecuencias negativas en los pacientes.

Resulta pertinente mencionar que, para la prescripción de fármacos en Argentina, existe la ley 25649 para la “promoción de la utilización de medicamentos por su nombre genérico”, sin embargo, en la etapa de comercialización en el mercado local, estos productos son ofrecidos y conocidos predominantemente por su marca comercial (aunque el ingrediente farmacéutico activo deba estar visible en el envase).

Otro punto interesante del análisis de los re sultados obtenidos en el estudio es que se de tectó que un 8% de los medicamentos comercia lizados son de venta libre. Esta cifra es menor en la actualidad que en los relevamientos reali zados en años anteriores por otros autores, que mostraron un 10.2% de los productos comercia lizados de esta manera22.

En cuanto al grupo terapéutico al cual perte necen los medicamentos ofertados en el mer cado argentino, se observó que los principales grupos que nuclean el 57% de la oferta son, se gún la clasificación ATC, los destinados a tratar problemas digestivos y del metabolismo (A), car diovasculares (C), antiinfecciosos (J), neoplasia e inmunomodulación (L), o bien del sistema ner vioso (N). Este dato es comparable con lo publi cado por el INDEC, respecto a los datos del cua dro económico respecto a la “Facturación total de la industria farmacéutica por grupo anatómi co de la clasificación ATC, en millones de pesos y composición porcentual. Tercer trimestre de 2020”, donde se observa que los mismos cuatro grupos de medicamentos concentraron en este período 65.8% de la facturación de la industria farmacéutica25-27.

En relación a las concentraciones que cada producto presenta para la venta, se puede ob jetivar que cada 2 certificados existen al me nos 3 concentraciones diferentes a la venta. (10784/6670). Este aspecto, si bien puede con siderarse beneficioso para el paciente, ya que puede adquirir el medicamento con la concen tración semejante a la dosis que le han prescripto, pudiendo así facilitar la toma y mejorar la adherencia al tratamiento, muchas veces re sulta en una situación opuesta, ya que el profe sional suele prescribir según la oferta existente en el mercado. Un ejemplo de ello es la levo tiroxina, para la cual existen numerosas con centraciones, alguna de ellas incomprensibles desde el punto de vista terapéutico (ejemplo concentraciones de 88 μg). Es decir que, en es tos casos, la oferta del mercado condiciona la prescripción médica.

Asimismo, respecto a las presentaciones de medicamentos comercializados, se podría decir que, por cada certificado, existen más de 2 pre sentaciones a la venta (15307/6944). Este hecho puede favorecer algunos tratamientos, pero sin dudas al momento de la dispensación, complica la actividad de la farmacia oficinal. Respecto al tipo de formas farmacéuticas, se puede observar que las formas orales, inyectables y tópicas en su conjunto, representan más del 91% de los pro ductos que se encuentran en comercialización.

El presente estudio permitió caracterizar la oferta de medicamentos en el mercado argen tino. Los resultados muestran la existencia de más de dos centenares de laboratorios comercializadores, 80% de los cuales pertenecen a capitales nacionales. El número de certificados correspondientes a productos comercializados supera los seis mil, pudiéndose comprobar una notable concentración de los mismos en pocas empresas farmacéuticas. Si bien la mayoría de los productos ofertados corresponde a mono drogas, existe más del 30% de asociaciones a dosis fijas. Este aspecto, sumado a que el 83% de los medicamentos son comercializados por su nombre de fantasía, permite identificar ele mentos que deben ser mejorados para lograr un mejor funcionamiento del mercado y un uso ra cional de los medicamentos en nuestro país.