Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkInterdisciplinaria

versión On-line ISSN 1668-7027

Interdisciplinaria v.24 n.2 Buenos Aires ago./dic. 2007

La comprensión del funcionamiento bancario en adolescentes chilenos: Un estudio de Psicología Económica*

Marianela Denegri Coria**, Gustavo Martínez Toro*** y Soledad Etchebarne López****

* Trabajo financiado con el Proyecto Nº 1060303 del Fondo Nacional de Investigación en Ciencia y Tecnología (FONDECYT). Temuco, Chile.

** Doctora en Psicología. Profesora Titular del Departamento de Psicología de la Universidad de La Frontera. Temuco, Chile. E-Mail: mdenegri@ufro.cl

*** Licenciado en Marketing. Consultor de Marketing y Comportamiento del consumidor en EDUCADE, Consultora Ltda. Investigador colaborador en la Universidad de La Frontera. Temuco, Chile.

**** Economista. Doctora en Administración y Marketing. Departamento de Administración y Economía de la Universidad de La Frontera. Temuco, Chile.

Resumen

La comprensión del mundo del dinero y de los mecanismos de crédito y ahorro constituyen prerrequisitos indispensables para el desarrollo de conductas económicas racionales y para evitar niveles excesivos de endeudamiento. En este marco es indispensable que los jóvenes adolescentes adquieran una alfabetización económica y una alfabetización financiera que los preparen para su inserción en el mundo del trabajo y la toma de decisiones económicas. El propósito de este trabajo, desarrollado en el ámbito de la Psicología Económica y a partir de un marco cognitivo / evolutivo, es describir el proceso de desarrollo de la comprensión del funcionamiento bancario en adolescentes chilenos. Los participantes fueron 159 adolescentes escolarizados de 14 a 18 años, balanceados por sexo, pertenecientes a los niveles socioeconómicos alto, medio y bajo y residentes tanto de ciudades multifinancieras, como de ciudades con funcionamiento financiero limitado. Como instrumento de recolección de datos se utilizó una entrevista clínica piagetiana que interrogaba a los jóvenes acerca de las funciones del banco, la forma de acceder a créditos, el ahorro y la relación entre tasas de interés, crédito y ahorro. Los resultados indicaron mayores niveles de comprensión en los sujetos pertenecientes a niveles socioeconómicos medio y alto, residentes en ciudades multifinancieras, y una pobre comprensión en los jóvenes de nivel socioeconómico bajo, residentes en ciudades con sistema financiero limitado. Se discuten estos resultados considerando la creciente complejidad que el mercado impone a las personas como producto de la globalización y la necesidad de líneas educativas en el ámbito financiero y de educación para el consumo en la enseñanza formal de los niños y jóvenes.

Palabras clave: Alfabetización económica; Alfabetización financiera; Comprensión del funcionamiento bancario; Adolescentes.

Abstract

The understanding of the banking operation in Chilean adolescents: A study of Economic Psychology. The understanding of the world of money and the mechanisms of credit and saving constitute prerequirements indispensable for the development of rational economic behaviours and to avoid excessive levels of indebtedness, this problem moreover being considered urgent in expanding economies. In this frame it is crucial that the adolescents acquire an economic and financial literacy that prepares them for their insertion in the world of work and economic decision making. Economic literacy refers to the acquisition, done by children, adolescents and adults, of knowledge, beliefs, values, attitudes and behaviours related to the use of money, the consumption of goods and services, and the performance in the daily economic world. Economic literacy requires a personal financial literacy defined as the ability to read, to analyze, to understand, to handle and to communicate personal financial situations that affect personal finances and the capacity to make financial decisions considering the variables existing in the economic context.

The intention of this research, developed from an Economic Psychology approach, was to describe the development process of the understanding of banking operation in Chilean adolescents. Participants were 159 teenagers enrolled in school with an age range from 14 to 18 years old, balanced by sex and belonging to socioeconomic high, average and low levels, which were divided in two subsamples according to if they were residents of multifinancial cities or financially limited functioning cities. As the data collection instrument, a piagetian clinical interview was used to interrogate the young people about the functions of a bank, the form to accede to credits, savings and the relation between interest rates, credit and saving.

The results indicate greater levels of understanding in subjects belonging to average and high socioeconomic levels and residents of multifinancial cities, and a poor understanding in the young people of low socioeconomic level who reside in cities with a limited financial system. Both the qualitative and quantitative analysis of information, indicate that there is a general agreement between the present results and those obtained in previous studies with adolescents in other cultural contexts.

One can observe that although an important percentage of subjects have a suitable general understanding of the rules of banking operation, there still is an important number of adolescents who do not obtain this understanding or obtain it only partially. Even in advanced understanding subjects, there is a persistence of difficulties in the ability to relate the action and impact of diverse economic variables (for example, interest rates, internal economic situation of the country, inflation and global economic context variables), which denotes, on the one hand, an insufficient baggage of specific economic knowledge and on the other, the difficulty to think about systems.

It is important to consider the influence of the social, cultural and economic context in the comprehension of the function of the bank as a financial intermediary and in the development of consumer behavior. The lack of economic literacy found in the sample indicates the urgent task of preparing our young people for the comprehension of and efficient performance in the economic world, providing them with the information and strategies necessary for decision making as consumers and plaintiffs of financial resources, as a way of contributing to a fairer society and an equitable development.

For this purpose, the incorporation of general economic literacy and specifically a suitable financial literacy in the formal education is very relevant.

Key words: Economic literacy; Financial literacy; Understanding of banking operation; Adolescent.

La globalización, entendida como el cambio hacia una economía mundial con mayor grado de integración e interdependencia (Hill, 2001) y que avanza en forma acelerada, nos distancia de un mundo en que los países se encontraban relativamente aislados unos de otros por barreras que impedían el comercio y la inversión internacionales, así como también por barreras espaciales, temporales y de idiomas. En la actualidad hay un desplazamiento hacia un mundo en el que los países se relacionan en un sistema económico global e interdependiente, provocando cambios económicos, sociales, políticos y culturales.

Superar la pobreza y la discriminación, reformar la educación para que sea compatible con el desarrollo de las destrezas cognitivas, sociales y afectivas requeridas por nuevos escenarios económicos y políticos y participar eficientemente en el mercado y el comercio desde una perspectiva de integración son objetivos presentes en la agenda de políticas de desarrollo de muchos países en desarrollo (Secretaría General de la Organización de los Estados Americanos, 2000). Sin embargo, la mayoría de las agendas políticas contrastan fuertemente con las capacidades reales que tiene la población para poder insertarse efectivamente en los crecientes requerimientos de sociedades cada vez más complejas.

Un aspecto crítico de estas habilidades está vinculado con la preparación real que poseen los ciudadanos para enfrentarse a un mercado creciente, global y competitivo, que presiona hacia el consumo y con el desarrollo de destrezas y actitudes que permitan regular la conducta personal y familiar hacia un uso racional de recursos económicos escasos (Denegri, Delval, Ripoll, Palavecinos & Keller, 1998; Gunter & Furnham, 1998).

A este proceso de aprendizaje se lo denomina alfabetización económica y se refiere a la adquisición por parte de niños, adolescentes y adultos de los conocimientos, creencias, valores, actitudes y conductas relacionadas con el uso del dinero, el consumo de bienes y servicios y la actuación en el mundo económico cotidiano (Denegri, Fernández, Iturra, Palavecinos & Ripoll, 1999; Yamane, 1997). La alfabetización económica requiere del logro de una alfabetización financiera personal definida como la habilidad de leer, analizar, comprender, manejar y comunicar las situaciones financieras personales que afectan los bienes materiales. Incluye la habilidad de discernir las opciones financieras, discutir acerca del dinero y los problemas financieros, planear opciones de ahorro e inversión para el futuro y responder competentemente a las circunstancias que afectan las decisiones financieras cotidianas, incluyendo los eventos en la economía general (Vitt, 2000).

Dentro de la alfabetización financiera, la comprensión del papel del funcionamiento de la banca comercial puede permitir que las personas realicen una mejor gestión de sus activos, tomando decisiones más racionales con más y mejor información (Alonso & Mochón, 1994). Al respecto, Friedman (2004) postula que una de las mayores causas de la escasa gestión de activos en las familias pobres, lo constituye la falta de conocimiento del sistema bancario, lo que además autolimita el acceso a los servicios que la banca puede proporcionarles.

Unos de los primeros estudios acerca de la comprensión de las funciones del banco y el concepto de crédito son los realizados por Jahoda (1981) y por Jahoda y Woerdenbagch (1982) en preadolescentes y adolescentes escoceses y holandeses de clases media y baja y con edades de 12, 14 y 16 años. Sus resultados muestran la presencia de seis niveles de comprensión de complejidad creciente que avanzan desde la visión del banco como un lugar para el almacenamiento del dinero y donde los préstamos son dados por motivos afectivos y devueltos por los mismos motivos con estricta reciprocidad, hasta la comprensión de que el banco obtiene ganancias cargando un interés mayor a los préstamos que a los depósitos. Esta última concepción sólo era alcanzada por un pequeño número de jóvenes de 16 años y se encontraba prácticamente ausente en las edades previas.

En la misma línea de los trabajos de Jahoda, están los trabajos de Ng (1982) y de Wong (1989), con varones chinos de Hong Kong de 6 a 13 años, pertenecientes a la clase media. Sus resultados señalan que la comprensión completa del funcionamiento del banco aparece alrededor de los 10 años, por lo que sus sujetos serían mucho más precoces en la comprensión de conceptos económicos que los niños escoceses y holandeses. Ng plantea como conclusión que la excepcional madurez de los niños de Hong Kong probablemente refleja un alto nivel de socialización y de actividades de consumo en una sociedad donde el ethos comercial es muy grande y donde, socialmente, la vida podría ser muy difícil si ellos no desarrollan una comprensión temprana de los conceptos socioeconómicos. Su madurez representa un caso de moldeamiento (parcialmente, al menos) de la comprensión económica por parte de la realidad socioeconómica. Por su parte, Wong (1989) comparó niños chinos con estadounidenses, observando que los niños y adolescentes chinos obtenían resultados más precoces y mejores en todas las edades. La autora analiza sus resultados considerando el alto valor emocional que posee el dinero en Hong Kong, lo que es transmitido tempranamente a los niños y reforzado por el sistema educacional y una industria bancaria muy desarrollada que incluye planes para incentivar el ahorro, incluso en los niños pequeños, los que de este modo tienen un contacto con esta entidad bastante más temprano y directo que los niños occidentales.

El mayor estudio intercultural realizado en este tema fue dirigido por Leiser, Sevon y Levi (1990) con 990 entrevistas realizadas en diez países diferentes. Sus resultados señalaron que la muestra podía ser dividida en tres grupos claramente diferenciados en términos del nivel de comprensión del funcionamiento bancario. Los niños de Dinamarca y Finlandia mostraron los niveles más complejos de comprensión e incluían la noción de inversión. Un segundo grupo de comprensión intermedia lo constituían los niños de Francia, Polonia, Israel y Alemania. En cambio en los niños de Argelia, Yugoslavia, Noruega y Austria se observó una comprensión muy rudimentaria. En esta misma línea, Takahashi y Hatano (1994) encontraron que los niños japoneses poseían menores niveles de comprensión del funcionamiento bancario que sus pares europeos y de Hong Kong.

Denegri (1995) estudió las concepciones acerca del funcionamiento bancario en una muestra de 100 niños españoles de 6 a 16 años. Sus resultados mostraron una clara progresión evolutiva caracterizada por una complejización de las explicaciones a medida que los sujetos avanzaban en edad y por la incorporación de informaciones más precisas. Así, para los niños más pequeños, el banco es un lugar donde se puede obtener dinero ya sea gratuita y libremente o comprándolo, sin existir ninguna necesidad de depósito previo o vinculación contractual entre el usuario y esta entidad, a lo sumo se identificará como una especie de caja fuerte donde el dinero pueda estar a salvo. La comprensión del concepto de ganancia (10 años) marca un hito significativo para comprender el rol del banco como entidad financiera comercial hasta que finalmente, un 60% de los adolescentes (15 - 16 años) presenta una conceptualización más compleja que coordina intereses en los préstamos y en el ahorro, pero mantiene algunas dificultades para comprender la determinación de las tasas de interés y las relaciones entre la banca comercial y el Banco Central.

Bonn y Webley (2000) en una muestra de 225 niños negros sudafricanos con edades de 7 a 14 años, de procedencia urbana y rural, investigaron el conocimiento del funcionamiento bancario mediante una entrevista individual. Sus resultados mostraron algunas similitudes con los estudios reseñados anteriormente en cuanto a una progresión de la comprensión vinculada a la edad. Sin embargo, un resultado interesante de este trabajo se vincula con la influencia de la procedencia urbana o rural y el nivel socioeconómico de los niños. Ello implicaba que los niños de nivel socioeconómico bajo y los provenientes de sectores rurales tenían una comprensión mucho más pobre e incompleta del tema. Los autores atribuyen este resultado a la escasa interacción y experiencia tanto directa como indirecta (información) que tenían los niños rurales y de nivel socioeconómico bajo, con el banco como institución financiera.

Un ámbito relacionado con el funcionamiento bancario es el del ahorro y el endeudamiento. Furnham (1996) concluye que la experiencia en el uso del dinero y exposición al mundo económico en general, las prácticas parentales, la clase social y la instrucción económica en la escuela ejercen gran influencia en el desarrollo de conductas de ahorro. Por su parte, Livingstone y Lunt (1992) señalan que los jóvenes presentan una mayor tendencia a endeudarse y sobreendeudarse, usan el crédito para aumentar su autoestima y ejercen menos control sobre su situación financiera. En esta misma línea, otros estudios señalan que las personas con mayor propensión a sobreendeudarse son de menor edad, menos educados, con bajos ingresos y con una escasa comprensión de los mecanismos del crédito y sus aspectos financieros (Luna, 1998; Sullivan, 1982; Sullivan, Warren & Westbrook, 1989).

Más recientemente y confirmando estudios anteriores, Norvilitis y colaboradores (2006) encuentran altos niveles de endeudamiento y de uso impulsivo de tarjetas de crédito en estudiantes norteamericanos de cursos universitarios iniciales. Los factores que los autores asocian a estos resultados son la falta de conocimiento financiero, la edad, el número de tarjetas de crédito y las actitudes hacia su uso.

Como conclusión general de la revisión previa, emerge la importancia de la comprensión del funcionamiento bancario y de los mecanismos de crédito y ahorro como parte de una alfabetización financiera básica, dado que constituye un prerrequisito indispensable para el desarrollo de conductas económicas racionales y para evitar niveles excesivos de endeudamiento. Por ello, el propósito de este estudio desarrollado en el ámbito de la Psicología Económica fue describir el proceso de desarrollo de la comprensión del funcionamiento bancario y de los mecanismos del crédito y el ahorro en adolescentes chilenos.

Método

Participantes

Los participantes del estudio fueron 159 adolescentes escolarizados de 14 a 18 años, balanceados por sexo y pertenecientes a los niveles socioeconómicos alto, medio y bajo, los cuales fueron divididos en dos submuestras intencionadas. Los participantes asistían a instituciones de educación secundaria con orientación humanista científica, en las que no se incluye curricularmente la educación comercial o financiera.

La submuestra 1 estaba compuesta por 75 sujetos residentes en pueblos o ciudades pequeñas con sistema financiero limitado, caracterizados por una actividad económica simple, con sólo comercios pequeños y escasa o nula presencia de entidades bancarias o financieras.

La submuestra 2 fue conformada por 84 sujetos residentes en una ciudad multifinanciera (Temuco - Chile), caracterizada por la existencia de instituciones financieras y bancarias, comercios de grandes superficies y actividad económica compleja.

Instrumento

Se utilizó un Guión de Entrevista diseñado por Denegri (1995) y adaptado a la realidad local por el Grupo de Investigación en Psicología Económica de la Universidad de La Frontera por Denegri, Delval, Ripoll, Palavecinos y Keller (1998). El guión contenía 11 preguntas abiertas que indagaban las concepciones de los sujetos en torno a diferentes aspectos del funcionamiento del banco (ver Anexo 1).

La entrevista se desarrolló de acuerdo al método clínico piagetiano, por lo tanto, luego que el sujeto formulaba una respuesta, se le solicitaban todas las justificaciones que fueran necesarias para completar y comprender su respuesta.

Procedimiento

Los sujetos fueron contactados en sus escuelas, previa autorización del cuerpo docente y de sus padres y fueron seleccionados al azar de las listas de sus respectivos cursos, en función del balanceo por sexo y nivel socioeconómico y se solicitó su conformidad para participar en el estudio. Participaron en forma voluntaria y no recibieron remuneración por su colaboración. Fueron entrevistados individualmente por un entrevistador experto. Las entrevistas fueron grabadas y transcriptas textualmente, realizadas sin interrupciones ni espacios de descanso y normalmente tardaron alrededor de 30 minutos.

Resultados

El análisis fue abordado tanto cualitativa como cuantitativamente. Para iniciarlo se codificaron todas las respuestas, lo que dio lugar a una amplia variedad de categorías. A continuación estas categorías se reagruparon incluyendo aquellas respuestas que podían considerarse equivalentes de acuerdo a criterios más extensos y mediante análisis de contenido, se observaron los patrones distintivos de cada muestra y la forma de organizar la información.

Para el análisis cuantitativo se utilizó la medida estadística ji cuadrado para dar cuenta de las diferencias de grupo y con el análisis de variancia (ANOVA) se examinó el efecto del nivel socioeconómico y el sistema financiero de pertenencia.

Las respuestas al conjunto de preguntas referidas a las funciones del banco fueron organizadas en las siguientes categorías generales:

1.- Custodiar el dinero: Respuestas que le adscriben al banco una función simplemente de caja fuerte donde se protege el dinero de su pérdida o robo.

2.- Distribución y ahorro: Respuestas que señalan que la función del banco es la distribución del dinero para sueldos, ya sea que este provenga directamente de la Fábrica de la Moneda o de los depósitos de las empresas y de recibir el ahorro de los clientes. Se incluyen además respuestas que señalan la recepción de pagos y cuentas.

3.- Otorgamiento de créditos sin interés: Respuestas que señalan que el banco cumple una función benefactora de apoyo social al otorgar créditos a quien lo necesita, pero estableciendo que estos sean devueltos sin interés.

4.- Otorgar créditos con interés y no aplicar interés a fondos de ahorro: Respuestas que hacen referencia a la función de otorgar créditos y que establecen explícitamente que su devolución debe ser con intereses, como una forma de ganancia obtenida por el banco pero sin otorgar interés al ahorro.

5.- Otorgar créditos con interés y aplicar interés a fondos de ahorro: Respuestas que establecen explícitamente que el banco cobra intereses al crédito y aplica interés a los fondos de ahorro, vinculando esto con su financiamiento y obtención de ganancias.

Las categorías que agrupan los distintos tipos de respuestas dan cuenta de procesos lógicos de distinto nivel de desarrollo. Así, las categorías 1, 2 y 3 responden a una conceptualización muy concreta y a la incapacidad de establecer inferencias más allá de lo meramente perceptible. Comparativamente, las categorías 4 y 5 reflejan avances operatorios interesantes desde la perspectiva psicogenética por cuanto requieren la instalación de capacidades para establecer relaciones y que a la vez demuestran cómo los aspectos visibles pasan a estar subsumidos en procesos que no se perciben directamente. En niveles crecientes de complejidad que culminan en la categoría 5, los adolescentes articulan elementos directamente observables como el acto de depositar o de solicitar un crédito, con las inferencias de procesos abstractos como las relaciones entre los sistemas de captación y colocación bancaria.

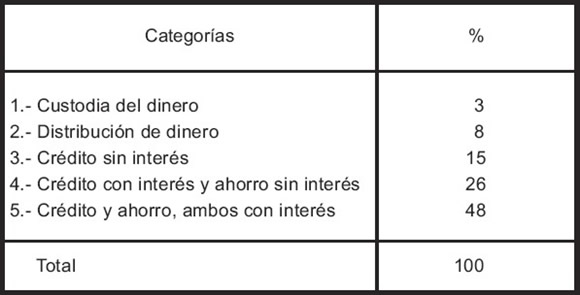

Como puede observarse en la Tabla 1, las respuestas se distribuyen en forma heterogénea entre las distintas categorías, apreciándose que los menores porcentajes se ubican en aquellas categorías que señalan una comprensión escasa o rudimentaria. Si bien no se observan diferencias por edad, se observa una leve tendencia a que las respuestas menos elaboradas sean las dadas por los adolescentes de menor edad (14 y 15 años), y por lo tanto también los de menor tasa de escolaridad por su mismo grupo etario.

Tabla 1

Distribución porcentual de respuestas en las categorías de función del banco

De este modo se observa que para el 3% de los sujetos, la función del banco es custodiar o guardar el dinero depositado, no cabiendo posibilidad alguna de que pueda ser utilizado por el banco, ya que esto constituiría hacer uso de un dinero ajeno. Esta idea del dinero estático se representa concretamente en la imagen de cajas fuertes personales, donde la gente ahorra o guarda su dinero en el banco y sólo sus dueños tienen acceso a ellas, siendo el banco la entidad encargada de cuidar estos depósitos. Es evidente que en estas respuestas influye por una parte la ausencia de alfabetización financiera y el impacto de los medios de comunicación, específicamente el cine o la televisión donde frecuentemente se muestra a las personas entrando a la bóveda del banco a revisar sus casillas personales o escenas donde muestran las bóvedas repletas de dinero.

Algo más evolucionadas son las respuestas que señalan que la función del banco es distribuir de manera general el dinero de los sueldos y recibir el ahorro de los clientes, además de recepcionar el pago de diferentes tipos de cuentas, específicamente de consumos básicos como agua, gas o electricidad. Estas respuestas corresponden al 8% de los sujetos entrevistados y llama la atención que en varias de ellas se incorpora la idea de una recepción directa de dinero desde la Casa de la Moneda hacia el banco, que es enviado por el gobierno para el financiamiento de las operaciones bancarias. Se presentan ejemplos de las respuestas recibidas:

Valentina (14 años)

- ¿Y al banco cómo le llega el dinero?

- Por medio de las personas que depositan su dinero o también ellos, los bancos que tienen dinero propio que ocupan en dejar un poco para poder mantenerlo. Para mantener el banco.

- ¿Y ese dinero de dónde lo obtienen?

- Yo creo que del gobierno, les llega seguramente del que se fabrica en la Casa de la Moneda y luego se distribuye a los bancos para sus gastos. Por eso hay un presidente de los bancos.

- Explícame eso:

- Sí, ese señor que habla por la tele, el que dicen que es el presidente del Banco Central y que habla del dinero.

- ¿El banco recibe algún otro dinero?

- Aparte del de las personas y del Estado, yo pienso que no.

Este ejemplo si bien muestra un avance en relación a la categoría de caja fuerte, todavía refleja una conceptualización bastante primitiva y con marcado concretismo, en la que se destaca además la confusión de la banca comercial con el Banco Central y la adscripción de Presidente de los Bancos que se le otorga al Director del Banco Central.

Otra categoría interesante y que se vincula con la anterior es la que adscribe al banco la función de otorgar créditos, pero sin incorporar la idea de interés. Así el 15% de los sujetos se ubica en esta categoría, lo que implica la representación de la función de las entidades bancarias como benefactoras dado que no obtienen ningún beneficio por su accionar. De hecho, cuando los sujetos son llevados a reflexionar en torno al problema del financiamiento de la entidad bancaria y al origen de los fondos para cubrir sus costos operacionales y de personal, tienden a responder que el banco obtiene recursos del Estado para su financiamiento. Un ejemplo representativo de respuestas adscriptas a esta categoría es el siguiente:

Juan (15 años)

- ¿Después que se fabrica el dinero, qué hacen con él?

- Lo distribuyen a los bancos, los bancos a las instituciones...después las instituciones se lo pasan a la gente que trabaja para ellos...después la gente compra, y así va para toda la otra gente, es como una cadena, es siempre el mismo dinero que da vuelta.

- Si una persona pide un crédito al banco ¿cuánto dinero debe devolver?

- Yo creo que tiene que devolver lo mismo que le prestaron porque si no sería como una estafa al banco y a las otras personas que también necesitan que les presten...

- Por ejemplo, si una persona pide un crédito por $500.000 ¿cuánto debe devolver?

- Yo pienso que $500.000, si le piden más sería un robo, para eso el gobierno le da plata a los bancos para que se mantengan y para que la presten a los que la necesitan...

Esta conceptualización de la función bancaria que no busca obtener beneficios, coexiste con la idea de que el banco obtiene dinero directamente de la fábrica de dinero o del Estado y que se mantiene con ese dinero. Por ello, cualquier cobro adicional al monto original del crédito constituye para estos sujetos algo inaceptable, denotando además la dificultad para articular procesos que no son directamente perceptibles.

El 26% de los sujetos se ubican en la categoría 4, incorporando la idea que los créditos deben ser otorgados con interés, por lo tanto la suma devuelta no será la misma que la originalmente solicitada. Sin embargo, el concepto de interés se explica de dos formas: por una parte, como una especie de pago por el trabajo de gestionar el préstamo, es decir por los formularios o el trabajo del personal que lo tramita, y por otra, se explica la aplicación del interés como una especie de castigo por el atraso en pagar una cuota. Ello queda claro en los extractos siguientes:

Lucio (15 años y 9 meses)

- ¿Qué puede hacer una persona si necesita más dinero?

- Tendría que pedir un préstamo al banco.

- ¿Debe devolver lo mismo, más o menos?

- Yo creo que debe devolver un poco más, porque el banco cobra sus intereses.

- ¿Cómo es eso de los intereses?

- Bueno, es lógico que si el banco gasta papel, secretarias y todas esas cosas en tramitar el crédito, no puede cobrarte lo mismo, si no perdería plata, porque tiene que pagar sus costos y eso te lo cobra en el interés.

Pablo (16 años y 11 meses)

- ¿Qué puede hacer una persona si necesita más dinero?

- Puede pedir un préstamo al banco.

- ¿Debe devolver lo mismo, más o menos?

- Lo mismo, o depende, si suben los intereses del préstamo, debe devolver más.

- ¿Cómo es eso de los intereses?

- Es que si uno lo devuelve al tiro los intereses no cuentan y puede pagar lo mismo, pero si se empieza a demorar ahí le suben.

Por su parte, la ausencia de interés al ahorro es atribuida por los sujetos al trabajo que debe realizar el banco para cuidar el dinero de sus clientes, por lo que les parece absurdo que deba agregar intereses cuando le corresponde más bien cobrar por ello. Queda claro que estos sujetos no han comprendido la noción de intermediario financiero que posee el banco y que en sus representaciones coexisten ideas más complejas (interés) con la primitiva representación de caja fuerte adscripta al banco. Desde esta perspectiva, estas respuestas podrían considerarse de transición entre una lógica concreta y atada a lo directamente observable y una conceptualización más compleja que articula lo perceptible con las inferencias de procesos subyacentes.

Finalmente, se observa que un 48% de las respuestas de los sujetos refleja una comprensión más avanzada y compleja de la función bancaria, la que incorpora la administración de recursos e instrumentos financieros, la interacción entre intereses por el ahorro, intereses cargados a los préstamos y la financiación y beneficios que obtiene el banco, es decir, su carácter de negocio, característica que se encontraba ausente en las categorías señaladas anteriormente. Si bien estas respuestas son dadas en mayor porcentaje por los sujetos mayores de la muestra (17 y 18 años) no constituyen una exclusividad de este grupo. Se presentan algunos ejemplos:

Sergio (18 años)

- ¿Y qué hace el banco con todo el dinero que recauda?

- Presta, presta dinero y cobra un interés y ese es el porcentaje que gana, esa es su ganancia.

- ¿Hace alguna otra cosa?

- Da servicios.

- ¿Qué servicios?

- Te facilita formas de uso del dinero que no necesitan de efectivo, como cheques y tarjetas de crédito, ¿hartas? opciones...

- ¿Qué pasa cuando la gente ahorra su dinero en el banco y luego lo retira?

- Te entregan más plata porque has ganado intereses.

- ¿Por qué el banco hace eso?

- Porque se supone que están ocupando tu plata, han trabajo con ella dándoles préstamos a otras personas, entonces al momento de retirarla te incluyen los intereses, pero que son menos que los que te cobran por un préstamo.

- Explícame eso.

- Es que en eso está la ganancia del banco, en prestar plata a un interés mayor que el que dan al ahorro, así hacen su ganancia.

A pesar del evidente avance conceptual, en la mayoría de los jóvenes de 18 años se observan algunas lagunas conceptuales reflejadas especialmente en la dificultad para comprender la variación en las tasas de interés o la relación entre el monto de dinero solicitado en un préstamo, los costos del crédito y los plazos para su devolución.

Por otra parte, si se considera el porcentaje acumulado de las categorías de menor complejidad, se puede concluir que un porcentaje importante de los sujetos (52%) manifiesta aún una comprensión muy rudimentaria, parcial o incompleta del funcionamiento del banco, especialmente en lo referido al concepto de interés y su relación con crédito y ahorro.

Efectos del nivel socioeconómico y del sistema financiero de residencia

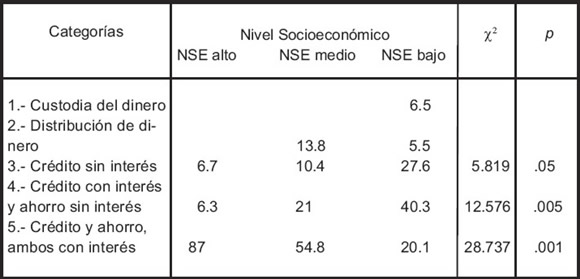

Para examinar el efecto del nivel socioeconómico y el del sistema financiero de pertenencia en el conocimiento de la función del banco, se realizaron dos análisis de variancia (ANOVA). La variable dependiente fue el nivel de comprensión de la función del banco (con puntajes entre 1 y 5 que correspondían a las distintas categorías de respuesta desde la más primitiva: Custodia de dinero a la más avanzada Otorgar créditos con interés y aplicar interés al ahorro) y como variables independientes actuaban el nivel socioeconómico y el sistema financiero de procedencia.

Este análisis reveló un efecto significativo del nivel socioeconómico (F = 14,291, 20,897; p < .001) con un peor conocimiento del funcionamiento bancario en los adolescentes del nivel socioeconómico bajo (medias de comprensión por nivel socioeconómico: alto: 3.50, medio: 2.83 y bajo: 2.13). Se observó también un efecto significativo del sistema financiero de procedencia (F = 8,086, 13,220; p < .005), apreciándose que los adolescentes de nivel socioeconómico bajo tenían un conocimiento significativamente más bajo que los sujetos residentes en ciudades con sistema financiero múltiple (medias de comprensión por sistema financiero limitado: 2.39, múltiple: 2.96).

En la Tabla 2 se expone la distribución porcentual de respuestas según el nivel socioeconómico de pertenencia. En otra columna se presenta la significación estadística obtenida con la aplicación de ji cuadrado.

Tabla 2

Distribución porcentual de respuestas en cada categoría de función del banco según el nivel socioeconómico

Se observan diferencias estadísticamente significativas en la categoría Otorgar créditos sin interés ( = 5.819; p < .05) que atribuye al banco una función social benefactora y también en la categoría Otorgar créditos con interés y no aplicar interés al ahorro ( = 12.576; p < .005) que desconoce el interés generado por el ahorro dado y tiende a atribuir el interés aplicado a los créditos como un castigo por el retraso en el pago de cuotas o como un cobro por los gastos administrativos y de personal en que incurre el banco al tramitar el crédito. Ambas categorías reflejan un nivel de comprensión muy primitivo y alejado de las reales funciones de las entidades bancarias, apreciándose un mayor porcentaje de respuestas de sujetos del nivel socioeconómico bajo en comparación con los jóvenes de los niveles medio y alto. Se observan también diferencias significativas en la categoría de Crédito y ahorro con interés ( = 28.737; p < .001), donde se ubican mayoritariamente los sujetos de los niveles socioeconómicos medio y alto. Para ejemplificar estas diferencias se incluyen algunas respuestas:

Francisco (17 años, nivel socioeconómico alto)

- Cuando alguien le pide un préstamo al banco, ¿después tiene que devolver más o el mismo dinero?

- Devuelve más porque, obvio, el banco no ganaría nada si a ti te pasa la plata y la devuelves en 10 cuotas y la misma plata, el banco no gana nada, entonces hay un interés, el 1%, o el 1,6%, no sé de cuánto, en forma mensual, uno pide la plata, le suman el interés y la divide en cuotas y a cada cuota le agregan el porcentaje que le corresponde de ese interés, no sé cómo es...

- ¿Y la gente que ahorra la plata en el banco?

- El banco igual te da intereses por tenerte la plata ahí, porque, al tener la plata uno ahí, ellos la están trabajando.

Nótese que también existe una falencia en el manejo de conceptos económicos como el incremento del costo de vida generado por el aumento en el nivel de precios de una economía denominado inflación, y que obedece a una pérdida de valor del dinero, el cual también está implícito en las tasas de interés tanto de colocación como de captación de la banca.

Margarita (17 años, nivel socioeconómico bajo)

- ¿Qué puede hacer una persona si necesita más dinero?

- Puede ir al banco, y decir por ejemplo que deja la casa invertida, para que le presten plata y después, si no va devolviendo ese dinero le quitan la casa.

- ¿Tiene que devolver lo mismo, más o menos de lo que le prestaron?

- Yo creo que tiene que devolver lo mismo ...

- ¿Lo mismo?

- Sí, porque, a lo mejor él no puede pagar más que la cantidad que pidió, .... yo diría que lo mismo que le pasaron, porque no puede estar pagando más de lo que le pasaron...

- ¿Has escuchado hablar de los intereses?

- Ah... sí, los intereses son lo que te cobran si tú te atrasas en pagar una cuota del préstamo, es como una multa por el atraso.

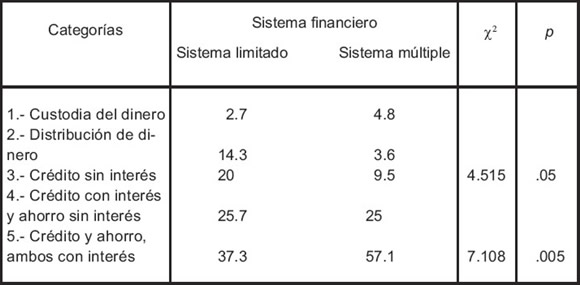

En la Tabla 3 se presentan la distribución porcentual de respuestas según el sistema financiero de procedencia y la significación estadística obtenida con la aplicación de ji cuadrado.

Tabla 3

Distribución porcentual de respuestas en las categorías de función del banco según el lugar de residencia

Se observan diferencias significativas en las funciones Otorgar crédito sin interés (= 4.515; p < .05) donde es mayor el porcentaje de respuestas de los sujetos que residen en ciudades de funcionamiento financiero limitado y Otorgar créditos con interés y aplicar interés a fondos de ahorro ( = 7.108; p < .005) que presenta un mayor porcentaje de comprensión en los adolescentes provenientes de ciudades multifinancieras.

Discusión

Los análisis cualitativo y cuantitativo de los datos indican que existe concordancia general entre los presentes resultados y los obtenidos con adolescentes por Jahoda (1981), Jahoda y Woerdenbagch (1982) y Denegri (1995), observándose que si bien un porcentaje importante de sujetos posee una comprensión general adecuada acerca de las reglas del funcionamiento bancario, todavía existe un número importante de adolescentes que no logra esta comprensión o que la consigue sólo parcialmente.

Sin embargo, incluso en los sujetos más avanzados subsisten las dificultades para relacionar la acción y el impacto de variables económicas diversas (por ejemplo, tasas de interés, situación económica interna del país, inflación y variables del contexto económico global) lo que denota, por una parte, un insuficiente bagaje de conocimientos económicos específicos y por otra, la dificultad de representar la realidad desde la perspectiva de sistemas en interacción y de relaciones entre acciones visibles y la inferencia de procesos subyacentes.

Los resultados también sugieren que estos jóvenes tienen aún una limitada noción del rol del gobierno en la economía y en particular del rol que cumple en el funcionamiento del sistema financiero y bancario. Ello concuerda con lo encontrado por Bonn y Webley (2000) en los niños sudafricanos y con lo expuesto por Leiser, Sevón y Levi (1990) quienes postulan que la opacidad que posee el papel del gobierno para los niños y jóvenes podría ser un factor determinante para su comprensión de la economía. Ello es evidente en las respuestas de los sujetos de la muestra que atribuyen al gobierno la financiación del sistema bancario en su totalidad.

En términos más específicos, se observa que el nivel de comprensión de las funciones bancarias es más completo en los adolescentes de los estratos socioeconómicos medio y alto, que viven en ciudades multifinancieras, complejas desde el punto de vista económico y donde la socialización económica implica el acceso a una mayor cantidad de experiencias con el mundo del dinero y entidades financieras. Se aprecia un mayor desconocimiento y un bajo nivel de comprensión de los aspectos evaluados en los sujetos del nivel socioeconómico bajo y residentes en ciudades con funcionamiento financiero limitado o pueblos pequeños, quienes tienden a atribuir además al banco una función benefactora, lo que puede estar influido por su escasa experiencia directa con la actividad bancaria y con el predominio de la asistencia social en el tipo de prestaciones en las que ellos interactúan con el banco. Por ejemplo, acompañar a padres o abuelos a cobrar una pensión o los créditos blandos de transferencia tecnológica o subsidios estatales.

Desde esta perspectiva, los jóvenes que viven en pueblos pequeños aparecen con una doble desventaja, por una parte un uso del dinero y de los instrumentos financieros más limitado y por otra, un entorno con escasas posibilidades de experiencias más complejas tanto a nivel social como familiar, que les disminuye la posibilidad de obtener y desarrollar un conocimiento más completo y realista del funcionamiento bancario y sus consecuencias. Este resultado concuerda con lo encontrado por Bonn y Webley (2000) en su estudio con niños sudafricanos, ratificando la importancia del entorno social y las experiencias que brinda a los individuos para el logro de una adecuada alfabetización económica.

Si bien estos datos corresponden a sujetos adolescentes que aún no hacen uso masivo del crédito como instrumento financiero, resultan preocupantes por el impacto que este desconocimiento puede tener en sus futuras conductas económicas, especialmente en el caso de los jóvenes pobres de 18 años, que se encuentran terminando su educación secundaria y muchos ingresarán directamente al mundo del trabajo, donde tendrán que tomar decisiones económicas con un escaso conocimiento para tomar las mejores opciones. Ello es especialmente importante considerando el interés creciente de las entidades bancarias y financieras por incorporar en sus carteras de clientes a sectores de menores ingresos (Friedman, 2004) y también cada vez más jóvenes.

Los resultados de las investigaciones previas concuerdan con los obtenidos en el presente estudio, en cuanto al desconocimiento de estos sujetos acerca del funcionamiento bancario y la relación que ello podría tener con futuras conductas de endeudamiento y sobre endeudamiento (Luna, 1998; Sullivan, 1982; Sullivan, Warren & Westbrook, 1989).

En conclusión, los resultados del presente estudio señalan la influencia de los diferentes contextos y medios de interacción en la comprensión del funcionamiento del banco como intermediario financiero.

Es evidente que la información disponible en el medio social (nivel socioeconómico y sistema financiero de residencia) influye en la forma de los niños y jóvenes para aprehender los elementos relevantes que les permitan una comprensión más o menos sofisticada y por ello también más o menos eficiente de los mecanismos del crédito o del rol del Estado en la economía y ello a su vez constituye una pista para comprender y anticipar posibles comportamientos de consumo.

Otro aspecto relevante que revela este estudio es la falta de una alfabetización económica sistemática en la muestra estudiada, que señala la urgente necesidad de preparar a nuestros jóvenes para la comprensión y actuación eficiente en el mundo económico, proporcionándoles la información y estrategias necesarias para la toma de decisiones adecuadas como consumidores y demandantes de recursos financieros, como una forma de contribuir a una sociedad más justa y al desarrollo con equidad.

Anexo 1

Protocolo del Guión de Entrevista sobre la Función Bancaria

1.- ¿Qué son los bancos? ¿Qué hacen? ¿Para qué sirven?

2.- ¿A quién le pertenecen los bancos?

3.- ¿De dónde obtienen dinero los bancos?

4.- ¿Los bancos pueden fabricar dinero?

5.- ¿Pueden pedir a la Casa de la Moneda que se lo hagan? ¿Qué tienen que hacer?

6.- ¿Ese dinero se lo dan o lo compran? ¿Cómo lo pagan?

7.- ¿Qué hace el banco con el dinero?

8.- ¿Las personas pueden llevar su dinero al banco? ¿Qué hace el banco con ese dinero?

9.- Cuando la gente guarda su dinero en el banco ¿le devuelven después lo mismo, más o menos? ¿Por qué?

10.- ¿Qué puede hacer una persona si necesita más dinero? (Se dan ejemplos: comprar una casa, un auto, etc.).

11.- (Si el niño menciona solicitar un préstamo bancario): ¿Debe devolver lo mismo, más o menos que lo que le prestaron? ¿Por qué?

Referencias bibliográficas

1 Alonso, P. & Mochón, F. (1994). Economía básica [Basic economy]. Santiago, Chile: Mc Graw Hill. [ Links ]

2 Bonn, M. & Webley, P. (2000). South African children's understanding of money and banking. The British Journal of Developmental Psychology, 18(2), 269-285. [ Links ]

3 Denegri, M. (1995). El desarrollo de las ideas acerca del origen y circulación del dinero: Un estudio evolutivo con niños y adolescentes [The development of the ideas about the origin and circulation of the money: An evolutionary study with children and adolescents]. Madrid: Ediciones Universidad Autónoma de Madrid. [ Links ]

4 Denegri, M., Delval, J., Ripoll, M., Palavecinos, M. & Keller, A. (1998). Desarrollo del pensamiento económico en la infancia y adolescencia [Development of the economic thought in the infancy and adolescence]. Boletín de Investigación Educacional, 13, 291-308. [ Links ]

5 Denegri, M., Fernández, F., Iturra, R., Palavecinos, M. & Ripoll, M. (1999). Consumir para vivir y no vivir para consumir [To consume to live and not to live to consume]. Chile: Ediciones Universidad de La Frontera. [ Links ]

6 Friedman, P. (2004). Banking the unbanked. Helping low-income families build financial assets. The finance project. Washington, DC. Recuperado el 30 de noviembre de 2005 de http://www.financeproject.org/ [ Links ]

7 Furnham, A. (1996). The economic socialization of children. En P. Lunt & A. Furnham (Eds.), Economic socialization: The economics beliefs and behavior of young people. Cheltenham, UK: Edward Elgar. [ Links ]

8 Gunter, F. & Furnham, A. (1998). Children as consumer. A psychological analysis of the young people's market. London: Routledge. [ Links ]

9 Hill, C. (2001). Negocios internacionales: Competencia en un mercado global [International business: Competence on a global market]. México: Mc Graw Hill. [ Links ]

10 Jahoda, G. (1981). The development of thinking about economic institutions: The bank. Cahiers de Psychologie Cognitive, 1(1), 55-73. [ Links ]

11 Jahoda, G. & Woerdenbagch, A. (1982). The development of ideas about an economic institution: A cross-national replication. British Journal of Social Psychology, 11(4), 483-494. [ Links ]

12 Leiser, D., Sevon, G. & Levi, D. (1990). Children's economic socialization: Summarizing the cross-cultural comparison of ten countries. Special Issue: Economic socialization. Journal of Economic Psychology, 11(4), 591-631. [ Links ]

13 Livingstone, S. & Lunt, P.K. (1992). Predicting personal debt and debt repayment: Psychological, social and economic determinants. Journal of Economic Psychology, 13, 111-134. [ Links ]

14 Luna, R. (1998). Dinero, trabajo y consumo [Money, work, and consumption]. Valencia: Promolibro. [ Links ]

15 Ng, S.H. (1982). Children's ideas about the bank and shop profit: Developmental stages and influences of cognitive contrast and conflict. Journal of Economic Psychology, 4, 209-221. [ Links ]

16 Ng, S.H. (1985). Children's ideas about the bank: A New Zealand replication. European Journal of Social Psychology, 15, 121-123. [ Links ]

17 Norvilitis, J., Merwin, M., Osberg, T., Roehling, P., Young, P. & Kamas, M. (2006). Personality factors, money attitudes, financial knowledge, and credit-card debt in college students. Journal of Applied Social Psychology, 36(6), 1395-1413. [ Links ]

18 Programa de las Naciones Unidas para el Desarrollo. (2000). Desarrollo humano [Human development]. Santiago de Chile: Autor. [ Links ]

19 Secretaría General de la Organización de los Estados Americanos (2000). Documentos Oficiales del Proceso de Cumbres 1998-2000 [Official documents of summit Process 1998-2000], (Vol. 2). Washington, DC: Oficina de Seguimiento de Cumbres. [ Links ]

20 Sullivan, A.C. (1982). Consumer bankruptcy study II: Personal bankruptcy: Causes, cost and benefits. Monograph, 24. Purdue University, Credit Research Center. [ Links ]

21 Sullivan, T.A., Warren, E. & Westbrook, J.L. (1989). As we forgive our debtors. NY: Oxford University Press. [ Links ]

22 Takahashi, K. & Hatano, G. (1994) Understanding of the banking business in Japan: Is economic prosperity accompanied by economic literacy? British Journal of Developmental Psychology, 12, 585-590. [ Links ]

23 Vitt, L. (2000). Personal finance and the rush to competence: Financial literacy in the U.S.A. National Field Study Commissioned and Supported by the Fannie Mae Foundation. Institute for Socio-Financial Studies. Middleburg: VA. [ Links ]

24 Wong, M.H. (1989). Children's acquisition of economic knowledge. Understanding banking in Hong Kong and the USA. En J. Valsiner (Ed.), Child development in cultural context (pp. 225-246). Norwood, NJ: Ablex. [ Links ]

25 Yamane, E. (1997). The meaning of "economics education" in Japanese elementary and secondary education: An historical perspective. Proceedings of the Second Conference of the International Association for Children's Social and Economics Education (p. 101). Malmö, Sweden: Edge Hill University College / IACSEE. [ Links ]

Departamento de Psicología - Universidad de La Frontera - Casilla 54-D - Temuco - Chile.

Fecha de recepción: 19 de septiembre de 2006

Fecha de aceptación: 14 de mayo de 2007