Services on Demand

Journal

Article

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkCuadernos de la Facultad de Humanidades y Ciencias Sociales. Universidad Nacional de Jujuy

On-line version ISSN 1668-8104

Cuad. Fac. Humanid. Cienc. Soc., Univ. Nac. Jujuy no.50 San Salvador de Jujuy Dec. 2016

ARTÍCULO ORIGINAL

Transformaciones vitivinícolas recientes: estructura productiva y patrones de movilidad de las bodegas. Mendoza (Argentina), 2004-2011

(Recent transformations in the wine production: productive structure and mobility patterns of wineries. Mendoza, (Argentina), 2004-2011)

Adriana Chazarreta* - Germán Rosati**

* Consejo Nacional de Investigaciones Científicas y Técnicas (CONICET) / Instituto de Altos Estudios Sociales (IDAES) - Universidad Nacional de San Martín (UNSAM) - Av. 25 de Mayo 1021 - CP 1650 - Prov. de Buenos Aires - Argentina. Correo Electrónico: adchazarreta@gmail.com

** Universidad Nacional de San Martín (UNSAM) / Programa de Investigación sobre el Movimiento de la Sociedad Argentina (PIMSA) Correo Electrónico: german.rosati@gmail.com

RESUMEN

Este trabajo analiza el impacto de las transformaciones recientes de la vitivinicultura sobre los establecimientos vitivinícolas en Mendoza, Argentina. Se abordan dos dimensiones: los cambios en la estructura productiva a partir de diferentes tipos de bodegas y los patrones de movilidad productiva de las mismas. La fuente de datos principal es la base de datos construida por el Instituto Nacional de Vitivinicultura (INV) para 2004, 2008 y 2011. Se observa que las transformaciones en las formas de producción de la vitivinicultura parecen aún incipientes y que los tipos de bodega asociadas al modelo tradicional muestran menos posibilidades de introducir cambios productivos que el resto.

Palabras Clave: Estructura productiva; Patrones de movilidad; Provincia de Mendoza; Vitivinicultura.

ABSTRACT

This paper analyzes the impact which recent transformations in wine production over the wine-making establishments of Mendoza, Argentina. Two dimensions are studied: the changes in the productive structure of different types of wineries and the productive mobility patterns of those wineries. The main data source is the dataset provided for the Instituto Nacional de Vitivinicultura (INV) for 2004, 2008 and 2011. It is observed in the paper that changes in the productive forms in the wine production are still in their beginning state and that those establishments associated to the traditional model show fewer possibilities of change than the rest.

Key Words: Mendoza state; Mobility patterns; Productive structure; Wine production.

INTRODUCCIÓN

Este artículo intenta aportar elementos para comprender cuáles han sido los modos en que las transformaciones generales de la vitivinicultura impactaron en la organización de la estructura productiva de la actividad. La misma ha transitado cambios bastante acelerados en un lapso relativamente breve. Desde principios de la década de 1990 se produjo un aumento de las exportaciones, las inversiones extranjeras y una expansión del consumo de vinos finos y la disminución del consumo interno de vinos comunes. A su vez, se desarrolló la profundización de la integración horizontal y vertical que fueron acompañadas por el surgimiento de nuevas actividades como el turismo. También se produjeron cambios en la etapa primaria que afectaron a los productores más pequeños: la erradicación de viñedos, la reducción de hectáreas cultivadas con uvas para vinos comunes y el aumento para vinos finos y la introducción de modernas tecnologías de riego y cultivo. Se produjo una creciente diferenciación de productos y gamas a partir de nuevos criterios de calidad, estableciéndose tres grandes tipos de productos: los vinos de mesa, los vinos de calidad, finos o varietales y los mostos (1) (Bocco et al., 2007a).

Algunas investigaciones sobre la reestructuración vitivinícola se enfocaron en los cambios en los tipos de sujetos presentes y las relaciones que los vinculan en las diversas fases que configuran la cadena vitivinícola argentina (Azpiazu y Basualdo, 2001, 2003); en la internacionalización de su cadena productiva, en la reconversión vitícola (Bocco, 2007); en los cambios en la organización del trabajo en la etapa de producción primaria; en las diferentes formas organizativas de los sistemas tradicionales (producción de uvas para vinos comunes) y modernos (producción de uvas finas para vinos de calidad) (Neiman y Bocco, 2001; Neiman et al., 2001; Pizzolato y Goldfarb, 2010; Maclaine Pont y Thomas, 2009) y en las transformaciones a nivel territorial (García de Martín y Gutiérrez de Manchón, 2003). También se identificaron los principales agentes de la trama vitivinícola y el surgimiento de la Corporación Vitivinícola Argentina (COVIAR) (Bocco et al., 2007a; Chazarreta, 2013a, 2013b y 2014a). Por su parte, Richard-Jorba (2008a, 2008b) estudió al empresariado vitivinícola en el largo plazo y Heredia (2010) a las elites vitivinícolas de Mendoza en los últimos años. La articulación de todos estos procesos son nominados desde la literatura científica sobre el sector como “reconversión vitivinícola”. Este proceso de reconversión de la actividad tuvo como consecuencia el posicionamiento de la Argentina entre los principales exportadores mundiales de vino. Ahora bien, ¿sobre qué tipo de estructura productiva se asentaron estas considerables transformaciones? ¿Cómo se transformó dicha estructura productiva a la luz del proceso de reconversión de la actividad? Dicho de otra forma, ¿qué características presentan las bodegas que producen en la vitivinicultura mendocina luego del llamado proceso de reconversión?

En trabajos anteriores (Chazarreta, 2013a, 2013b, 2014b) se abordó la recomposición de la burguesía vitivinícola, mostrando el peso relevante que en la estructura económica aún conservan los sectores ligados a capitales locales y/o nacionales, pese al considerable ingreso de empresas transnacionales y extranjeras. El presente artículo profundizará en el peso que las diferentes formas de organización de la producción tienen en la estructura de la actividad. Se enfocará en las dinámicas productivas en la etapa de elaboración y comercialización de vinos y mostos y se evidenciará los patrones de entrada, salida y transformación de los establecimientos vitivinícolas.

El trabajo se centra en Mendoza por ser ésta la provincia donde se ubica, aproximadamente, el 70% del total de la producción de uva y elaboración de vinos de la Argentina. El desarrollo de la vitivinicultura en Mendoza tiene su origen hacia fines del siglo XIX cuando grandes extensiones de tierras fueron convertidas en viñedos y se construyó una gran cantidad de bodegas, lo que implicó el relegamiento de la actividad agroganadera. El modelo vitivinícola que predominó hasta la década de 1980 se basó en la producción de grandes volúmenes de vino común y en la venta al mercado interno -si bien algunas empresas habían empezado a exportar en pequeña escala-. La bibliografía especializada se refiere a este modelo como “centenario” (Mateu, 2007), “tradicional” o “productivista” (Bocco et al., 2007a; Bocco y Dubbini, 2007). Las empresas se integraban mayoritariamente por capitales locales (muchos de los cuales correspondían a inmigrantes radicados en la Provincia) y hacia 1970, ingresaron grupos económicos nacionales. Durante estos años, la vitivinicultura manifestó crisis cíclicas –mayoritariamente- de sobreproducción. Hacia 1980, se produjo una nueva crisis de sobreproducción, profundizada por la creciente disminución de la demanda de vino en el mercado interno. Esta crisis constituyó un hito en la actividad y significó el momento en que comenzó a plantearse (desde los empresarios y desde el Estado) la reestructuración de la vitivinicultura (Chazarreta, 2014a y 2014b).

Este trabajo se propone analizar el modo en que las transformaciones operadas en la vitivinicultura en las últimas décadas impactaron a nivel de las bodegas. Para ello, se abordarán dos grandes dimensiones. Por un lado, se analizarán los cambios en la estructura productiva a partir de los diferentes tipos de las mismas y por otro, se presentarán algunos indicadores descriptivos de los patrones de movilidad productiva (2) de las bodegas.

En la primera parte del artículo se desarrolla la metodología utilizada para caracterizar las bodegas y analizar su evolución a través de los años. En la segunda se realiza una caracterización de las bodegas a partir de la presentación de una tipología de las mismas y se desarrollará la evolución de la estructura de la actividad vitivinícola en tres años no consecutivos (2004, 2008 y 2011). En la tercera parte se analizan los patrones de movilidad de las bodegas a lo largo del período 2004-2011. Esto incluye tanto un análisis de entradas y salidas según el tipo de bodega como los cambios de estrategias productivas a lo largo de dos subperíodos.

ASPECTOS METODOLÓGICOS

La fuente de datos principal está constituida por el registro producido por el Instituto Nacional de Vitivinicultura (INV) de Argentina. Los registros corresponden a una serie de formularios que los administradores de cada bodega deben completar o actualizar periódicamente, declarando diversos datos referidos a las unidades de producción. Tiene como función la fiscalización de aspectos vinculados a la cantidad y calidad de los productos elaborados por bodegas y viñedos, de esta forma, se asegura una completa cobertura de las unidades de registro (en nuestro caso, bodegas). Se trabajó con datos correspondientes a los años 2004, 2008 y 2011. Sobre la materia prima proveniente de estos registros administrativos se construyeron bases de datos de bodegas cedidas por el INV por pedido especial.

Son escasas las investigaciones realizadas a partir de esta fuente de datos (desagregados a nivel de bodega), aunque sí es usual trabajar con datos ya procesados y publicados por el INV. De los pocos trabajos realizados con una base de datos similar se encuentran el de Bocco et al. (2007b) y el del Observatorio Vitivinícola Argentino (2014). El primero parte de la reestructuración vitivinícola para indagar sobre la capacidad que tiene la industria argentina para generar y absorber empleo y cómo se distribuye el empleo al interior de los distintos tipos de bodegas. Para responder estas preguntas se basa en una base de datos de bodegas de 2005 y en datos del Ministerio de Trabajo, Empleo y Seguridad Social. El segundo trabajo analiza -a partir de una base de datos de 2013- el perfil comercial (mercado interno-mercado externo) y de tamaño de las bodegas fraccionadoras de Argentina y en particular de la Provincia de Mendoza. A partir de este análisis, destaca la creciente importancia de las empresas con perfil exportador, aunque subraya que si bien el mercado interno ha perdido participación, todavía sigue siendo preponderante. En esta línea, otros trabajos (Pasteris de Solavallone y González, 2011 y Chazarreta, 2013a) analizan las características empresariales del sector bodeguero de la Provincia de Mendoza con una fuente de datos diferente: el Censo Industrial Provincial, relevado durante 2003 por la Dirección de Estadísticas e Investigaciones Económicas (DEIE) perteneciente al Gobierno de Mendoza y cuya unidad de análisis es la empresa.

La fuente utilizada en este artículo presenta algunas limitaciones. Si bien la unidad de registro es la bodega existe una diferencia entre dicho concepto y el de empresa vitivinícola: en efecto, una empresa puede ser propietaria de varias bodegas. A su vez, al no tratarse de un registro elaborado con fines estadísticos suelen encontrarse algunas inconsistencias en los datos. Por ejemplo, existían bodegas cuya elaboración de vino era cero en un año determinado, pero registraban algún dato en fraccionamiento o exportación de vino. Lógicamente, cabe la posibilidad de que se tratara de bodegas que no elaboraron vino en ese año y que se dedicaron a exportar lo elaborado en años anteriores. También existe la posibilidad de que se tratara de bodegas cuya actividad es el fraccionamiento y no la elaboración. Ante la imposibilidad de confirmar la existencia de algunas de estas situaciones se optó por excluirlas. A su vez, la fuente no brinda información de variables tales como empresa o grupo empresarial, origen del capital o año de inicio de actividad, lo que limita el alcance de las interpretaciones de los datos.

No obstante dichas limitaciones, la fuente presenta varias ventajas relacionadas con su cobertura (abarca la totalidad de las bodegas) y su periodicidad (está disponible para varios períodos cercanos). Aporta información de las características productivas por año como total elaborado, cantidad fraccionada, cantidad elaborada y exportada por tipo de producto, modalidad de ingreso de uva a la bodega y capacidad de vasija. La fuente permite construir la imagen de la estructura de la etapa industrial de la actividad vitivinícola y su evolución en diferentes años de un período relativamente corto. Asimismo, permite realizar un diseño de panel para estudiar la evolución de las bodegas en cuanto a sus características productivas.

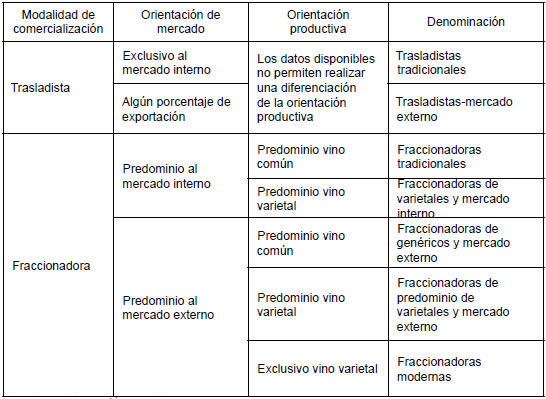

Con el objetivo de analizar la estructura y la evolución del sector industrial de la actividad vitivinícola se construyó una tipología de las bodegas.

Para ello, se consideraron tres variables que permiten una clasificación de las mismas según sus características productivas. El propósito será identificar aquellas que se acerquen más a la organización productiva existente antes de la reconversión o al que se inicia luego de la reestructuración de la actividad vitivinícola (que por simplicidad se llamarán “modelo tradicional” y “modelo moderno” respectivamente) (3).

La primera variable utilizada para la construcción de la tipología refiere a las modalidades de comercialización, es decir, si la bodega exclusivamente vende a granel o fracciona (aunque sea en un pequeño porcentaje). La variable fue construida a partir de otras dos: cantidad de vino elaborado y cantidad de vino fraccionado. Aquellas bodegas que habían elaborado vino, pero no habían fraccionado fueron clasificadas como trasladistas y el resto como fraccionadoras.

La segunda variable considera la orientación de mercado a partir del porcentaje de vino o mosto exportado, sobre el total de vino elaborado. A partir de esta proporción las bodegas fueron clasificadas de la siguiente manera: a) orientadas exclusivamente al mercado interno (aquellas que exportaban 0% del vino elaborado); b) orientadas predominantemente al mercado interno (aquellas que exportaban igual o menos del 50% del total de vino elaborado) y c) orientadas predominantemente al mercado externo (aquellas que exportaban más del 50% del total de vino elaborado). En el caso de las trasladistas sólo se distinguió entre aquellas que sólo vendieran al mercado interno y aquellas en que en algún porcentaje exportaran.

La tercera variable sólo se analiza en el caso de las bodegas fraccionadoras y refiere a la orientación productiva, considerando la proporción de vino genérico o varietal (4) sobre el total fraccionado. Esto se explica por la imposibilidad de discriminar con los datos disponibles en las bodegas trasladistas entre total de vino genérico elaborado y total de vino varietal elaborado. Así, al relacionar los dos tipos de vinos, las bodegas fueron clasificadas: a) aquellas en las que predominaba el vino varietal (su proporción sobre el total fraccionado era mayor a 50%), b) aquellas en las que predominaba el fraccionamiento de vino común (su proporción sobre el total fraccionado era mayor al 50%) y c) aquellas en las que exclusivamente se fracciona el vino varietal (en el caso que se orienten al mercado externo).

Fuente: elaboración propia.

Esquema 1. Construcción de tipología de establecimientos vitivinícolas.

Como se desprende de la tabla anterior, de la combinación de las tres variables surgieron siete tipos de bodegas. Esta tipología permite una aproximación a las transformaciones en la estructura productiva de la vitivinicultura de Mendoza en el período considerado. Los diferentes tipos construidos pueden ser conceptualizados en términos de la evolución de dichas estructuras. Así, el primer tipo (trasladistas tradicionales) tiende a corresponderse con las características más típicas del llamado modelo tradicional, en tanto se relaciona con buena parte de los rasgos que predominaban en la vitivinicultura argentina hasta la reconversión de los años ‘90. Se trataría, entonces, de bodegas que producen vino común, comercializan exclusivamente en el mercado interno y lo hacen a granel (es decir, no fraccionan el vino elaborado).

En el otro extremo, las fraccionadoras modernas constituirían una aproximación al caso más representativo de lo que se ha conceptualizado como modelo moderno, es decir, este tipo aglutina varios de los rasgos propios de las bodegas que surgirían como consecuencia del proceso de reconversión. Se trata de establecimientos que producen exclusivamente vinos varietales, comercializan predominantemente en el mercado externo y realizan el fraccionamiento de sus vinos. Finalmente, existen cinco tipos intermedios que combinan rasgos de ambas formas de organización de la producción.

Por último, es necesario una aclaración respecto al contexto general de los años de las bases de datos de bodegas: 2004, 2008 y 2011. A partir de los años 2004/2005 y como efecto de la salida de la convertibilidad en 2002 comienzan a crecer los ingresos por exportaciones de vino y mosto en relación a las ventas en el mercado interno, en el contexto de un tipo de cambio competitivo para la venta de los productos argentinos en el exterior. En 2008, pero especialmente a partir de 2009, se comienzan a registrar los efectos de la crisis internacional en la actividad vitivinícola y de un tipo de cambio cuya evolución nominal ha estado por debajo del aumento de la inflación. Efectos que se registran especialmente en relación a la disminución de envíos al exterior (exportaciones), sobre todo en las franjas de precios más bajas y menos competitivas y en el caso de los vinos de alta gama, en las empresas más pequeñas. Así hacia el año 2011 pueden evidenciarse los efectos de más largo plazo de esa coyuntura económica.

CARACTERIZACIÓN DE LA ESTRUCTURA PRODUCTIVA VITIVINÍCOLA EN LA ÚLTIMA DÉCADA

El análisis que se realizará a continuación tiene como objetivo evidenciar las transformaciones en la estructura productiva vitivinícola en un período relativamente corto (2004 a 2011) ¿Cuál ha sido la evolución de los distintos tipos de bodegas en el período considerado?

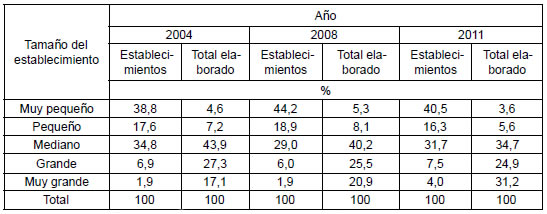

Las trasladistas tradicionales constituyeron entre el 43% y el 52% del total de bodegas (Cuadro 1). Si bien hay una tendencia a la disminución de su importancia relativa entre 2004 y 2008, la misma pareciera estabilizarse hacia 2011. A su vez, crecieron las fraccionadoras de varietales, en particular las orientadas al mercado interno, que en 2011 representaron el 23,5% de bodegas. Los otros dos tipos (fraccionadoras ya sean exclusivas o predominantemente de varietales orientadas al mercado externo), más cercanos al modelo que se desarrolla con la reconversión, en conjunto representaron sólo el 8% en 2011, aunque tuvieron un crecimiento importante desde 2004. Por último, si bien la economía del país ha sufrido altibajos especialmente desde 2008, los establecimientos vitivinícolas elaboradores en los siete años de análisis (2004-2011) han ido en aumento, aunque el crecimiento en el primer período (2004-2008) fue marcadamente superior respecto al segundo (2008-2011): las tasas de variaciones anuales fueron 2,3% y 0,7%, respectivamente.

Fuente: procesamiento propio en base a datos del INV.

Cuadro 1: Establecimientos vitivinícolas y participación en el total de vino elaborado según tipo de establecimiento. Mendoza. 2004, 2008 y 2011. (En porcentajes)

Se observa, asimismo, que en 2011 casi la mitad del vino producido en Mendoza es elaborado por bodegas trasladistas que venden toda su producción al mercado interno, por lo cual gran parte corresponde a vinos comunes. En segundo lugar, se encuentran a aquellas que son fraccionadoras de vinos genéricos predominantemente y también orientadas al mercado interno. En conjunto, estos dos tipos de bodegas, que como se destacó tienen lógicas propias del modelo productivo tradicional, concentraron en 2011 casi el 70% de la producción de vinos. De la misma forma, se puede observar que la participación de este tipo de bodegas en el total elaborado descendió entre 2004 y 2008, alcanzando en este último año entre los dos tipos el 56%. Un movimiento inverso es el que registraron las fraccionadoras de varietales orientadas al mercado interno ya que aumentaron entre 2004 y 2008 y descendieron entre 2008 y 2011.

Por su parte, las bodegas trasladistas orientadas al mercado externo ascendieron en el total en el primer período, aunque a partir de 2008 registraron un descenso, alcanzando un 10,5% en 2011, guarismo levemente superior al de 2004 (7,6%).

Estos datos muestran que el proceso de reconversión vitivinícola lejos de haber implicado el arrinconamiento de las bodegas tradicionales (trasladistas y, en menor medida, fraccionadoras), supuso que este conjunto de establecimientos siguiera explicando una parte importante del comportamiento de las principales variables de la actividad vitivinícola.

¿Cuáles son las dinámicas de concentración de la actividad? Un análisis complementario al anterior es el que se puede realizar respecto a la evolución de los tamaños de las bodegas (Cuadro 2). Los dos tamaños (5) que se destacan en el total son el muy pequeño y el mediano, que en conjunto representan más del 70% de los establecimientos vitivinícolas en cada uno de los años. Estos datos muestran una significativa dispersión de la estructura productiva, a la vez que hablan de la posibilidad que se da en la actual vitivinicultura de elaborar en pequeñas cantidades. Esto es especialmente significativo en el crecimiento de las pequeñas y muy pequeñas bodegas en el período 2004-2008, registrando (en los dos tamaños) un leve descenso hacia 2011. Este descenso indicaría que ante cambios en el contexto macroeconómico, especialmente respecto a la competitividad del tipo de cambio, es este tipo de bodegas el primero en suspender la elaboración.

Fuente: procesamiento propio en base a datos del INV.

Cuadro 2: Cantidad de establecimientos vitivinícolas y total de vino elaborado según tamaño del establecimiento. Mendoza. 2004, 2008 y 2011. (En porcentajes)

Además, se convierte en indicador de la existencia de procesos de concentración de la producción: si bien las bodegas muy pequeñas representaron a lo largo de los años alrededor del 40% de las bodegas elaboradoras en la Provincia, en ninguno de los años analizados sobrepasaron en el total elaborado el 6%. En el mismo sentido, las grandes y muy grandes representaron, en conjunto, poco más del 11% del total de establecimientos en 2011, pero en el total elaborado este tipo de bodegas aportó en ese mismo año el 56% y registró una tendencia creciente desde 2004 cuando elaboraba poco más del 44%.

En términos generales este patrón de concentración se mantiene al desagregarlo en cada tipo de bodega. En 2011 en casi todos los tipos de bodegas, la mayoría corresponde a las bodegas muy pequeñas y a las medianas. Incluso, tres tipos de bodegas (fraccionadoras de genéricos y mercado externo, fraccionadoras de varietales y mercado interno y fraccionadoras modernas) presentaron una proporción por encima del total de bodegas de establecimientos muy pequeños, que oscila entre 55% y 68% en 2011.

DINÁMICA DE MOVILIDAD DE LAS BODEGAS

En esta sección se presentaran los resultados empíricos del análisis del movimiento de las bodegas, es decir, las modificaciones de estrategias productivas a lo largo del período estudiado ¿Cuáles han sido los cambios que las diferentes bodegas han mostrado en sus orientaciones productivas? ¿Cuáles son los patrones de movilidad predominantes en cada uno de los subperíodos analizados? ¿Cómo varían estos patrones en las diferentes regiones y en los diferentes tipos de establecimientos?

Dos conceptos relevantes en los estudios acerca de las dinámicas de movilidad de empresas (Graña y de Rearte, 1999; Dunne et al., 1988) son las nociones de “entrada” y “salida”. Se define de esta forma a la cantidad de empresas o establecimientos que ingresan o salen de una actividad determinada en un período de tiempo dado. Se hará uso de tales conceptos, pero debido a la fuente de datos utilizada es necesario realizar una aclaración. Cuando se categoriza un movimiento de bodega como entrada (entre un año inicial y un año final de un período determinado) esto implica que en el segundo año la bodega estuvo activa (es decir, elaboró vino) y en el primer año estuvo inactiva. Esto no necesariamente implica que es un establecimiento nuevo en la actividad vitivinícola dado que podría haber suspendido su actividad momentáneamente. Por su parte, cuando se clasifica un movimiento de bodega como salida, se refiere a que en el segundo año se encontró inactiva cuando en el año inicial sí había elaborado, pero esto no necesariamente significa que la bodega haya cerrado en forma permanente.

Además, se construyeron tres categorías para aquellas bodegas que, siendo parte de las “supervivientes” (es decir, que se encontraban activas en el año inicial y en el año final del período), modificaron su orientación productiva. Para ello, se utilizó la conceptualización propuesta en la tipología de bodegas analizadas previamente. En primer lugar, se encontraron aquellas bodegas que modifican dicha orientación en el sentido del modelo tradicional, es decir, que incorporan una o varias de las características de este modelo y, por ello, se acercan más al mismo. Un ejemplo de este tipo de movimiento podría ser una bodega fraccionadora de vino varietal con orientación exportadora en el momento t0 que se transforma en una bodega fraccionadora de vino varietal con orientación al mercado interno en el momento t1. En segundo lugar, se halló la modificación en el sentido contrario, es decir, hacia el modelo moderno. En este caso, se trata de bodegas que se encontraban en el momento t0 más cercanas al modelo tradicional pero que incorporaron una o varias características del modelo moderno en el momento t1; por ejemplo, una bodega que era en el año 2004 trasladista con orientación al mercado interno y pasa a ser fraccionadora de varietales para el mercado interno en el 2008.

Por último, existe un conjunto de establecimientos cuyo movimiento fue clasificado como “estable”. Estas bodegas, o bien mantienen su orientación productiva, o bien realizan varios cambios, algunos en el sentido tradicional y otros en el sentido moderno, por lo que resulta difícil definir si se han acercado al modelo tradicional o al moderno. Un ejemplo de esta situación es el de una bodega predominantemente fraccionadora de varietales que pasa a ser trasladista con orientación al mercado externo o bien fraccionadora de genéricos con orientación al mercado externo.

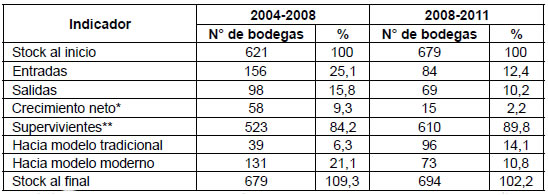

Un primer conjunto de indicadores generales puede observarse en el Cuadro 3. En el período 2004-2008 los porcentajes de entrada y salida son mayores a los registrados en 2008-2011. En el primero, el porcentaje de bodegas que entraron, es decir que se activaron, es el doble de las que lo hicieron en el segundo. En cambio, la diferencia de las que salieron en el primer momento es aproximadamente sólo cinco puntos porcentuales más alto que en el segundo. De esta forma, el crecimiento neto es claramente mayor en el primero de los períodos estudiados. Sin embargo, en proporción es más alto el porcentaje de bodegas supervivientes entre 2008-2011 en relación a 2004-2008: 89,8% y 84,2%, respectivamente.

* Crecimiento neto refiere al resultado de restar al número de bodegas que se activaron, menos las que se inactivaron en un año determinado.

** Como supervivientes se definen aquellas bodegas que se encontraban activas en el primer año del período y siguen estando activas al final del período de estudio.

Fuente: procesamiento propio en base a datos del INV.

Cuadro 3: Indicadores de movilidad de los establecimientos vitivinícolas. Mendoza. 2004/2008- 2008/2011. (En absolutos y porcentajes)

Al analizar qué sucede con aquellas bodegas que sufren modificaciones entre año y año respecto a sus características productivas, se destacan los siguientes aspectos. Por un lado, en el primer período se registra una tendencia de movimiento hacia el modelo moderno, ya que 131 bodegas de las 621 (21,1%) que se encontraban activas en 2004 incorporaron nuevas características que las acercan productivamente al modelo más moderno. Por otro lado, en el segundo período es mayor el movimiento de aquellas bodegas que adquirieron características más cercanas al modelo tradicional: 96 de las 679 activas en 2008 (14,1%). Aunque de todas formas la diferencia no es tan marcada en relación con aquellas que se movieron hacia el modelo moderno en ese mismo período (10,8%).

Ahora bien, si bien el cuadro anterior permite tener una primera aproximación a los patrones de movilidad, vale preguntarse por aquellos factores o características que podrían encontrarse asociados a tal movilidad de los establecimientos vitivinícolas. Diversos trabajos muestran la asociación entre la creación y destrucción de establecimientos (o empresas) con las diferentes regiones, con los diferentes tamaños, etc. Se intentará realizar un análisis de estos factores.

Diferenciales geográficos

Una dimensión importante en el análisis es la distribución geográfica de las bodegas en Mendoza. Esta cuestión se relaciona con un proceso destacable en las últimas décadas referido a la puesta en producción de nuevas zonas, que rápidamente se valorizaron por su aptitud para la producción de variedades finas, las cuales requieren de suelos y climas con características específicas. Así, este proceso ha tenido un impacto importante en el mercado de tierras de Mendoza: se ha vuelto altamente selectiva tanto la compra de viñedos existentes como la adquisición de tierras incultas, las cuales pueden ser puestas a producir por el desarrollo de tecnologías de riego de avanzada (Richard-Jorba, 2008a). De tal modo, se produce una diferenciación de regiones que acompaña la diferenciación de productos (más allá de que las bodegas no sólo elaboren vinos con uvas de viñedos localizados en las mismas zonas donde se encuentran ubicadas), lo que alienta a la vez, las visiones que sostienen la coexistencia, en la actualidad, de dos modelos productivos: por ejemplo, la zona Este más integrada al marco productivo de la cantidad y zonas montañosas como el Valle de Uco más vinculadas al marco de la calidad (Maclaine Pont y Thomas, 2009).

Se analizarán algunos indicadores de movilidad general en las cuatro regiones de Mendoza (6). Se calcularon cuatro indicadores clásicamente utilizados en el análisis de los patrones de movilidad de empresas: a) tasa de entrada: definida como la relación entre el total de establecimientos que ingresan en un período t1 a la actividad, sobre el total de bodegas existentes en el período anterior (t0); b) tasa de salida: constituye la razón entre el total de establecimientos que salen de la actividad en el período t1, sobre el total de bodegas existentes en el período anterior (t0); c) tasa de rotación: definida como la sumatoria de las tasas de entrada y salida y d) tasa de supervivencia: constituye la proporción de bodegas que sobreviven, es decir, que operaban en t0 y permanecen activas en t1, sobre el total de bodegas que existían en t0.

En el primer período (2004-2008) se destaca principalmente la zona Sur, en lo que se refiere a la tasa de entrada de bodegas (Cuadro 4) con un valor cercano al 230%. Este valor notablemente alto, probablemente pueda ser explicado por la baja cantidad de bodegas que elaboraron vino en esta región en el año 2004: apenas 27, constituyendo de esta forma la región con menor cantidad de bodegas ese año. El número de bodegas elaboradoras se incrementó notablemente en el 2008, llegando a 82 bodegas y se estabilizó hacia 2011 en 88 bodegas. Las tasas de entrada en Gran Mendoza y Valle de Uco se encontraron entre el 20 y el 24%. Por su parte, el Este (región donde en 2004 se concentraba el 49% de las bodegas de la provincia) fue la zona de menor crecimiento en cantidad de establecimientos, registrando una tasa de entrada sólo del 12%.

Fuente: procesamiento propio en base a datos del INV.

Cuadro 4: Tasas e indicadores de movilidad de los establecimientos vitivinícolas según zona. Mendoza. 2004-2008 y 2008-2011. (En porcentajes)

Una hipótesis que explica el comportamiento diferencial de las regiones respecto a la tasa de entrada, particularmente la situación del Sur, es que entre 2004 y 2008 se pusieron en funcionamiento establecimientos que existían con anterioridad al año inicial y que seguramente gran parte de ellos se construyeron en pleno auge de la vitivinicultura en la etapa anterior a la reconversión vitivinícola. Esta hipótesis surge del análisis de bodegas inscriptas no elaboradoras en 2004 y su evolución en 2008: en 2004 la cantidad de este tipo de bodegas en el Sur era 94 y las elaboradoras sólo 27, en cambio, en 2008 las inscriptas sin actividad descienden a 44 y las elaboradoras aumentan a 82. Por tanto, se puede suponer que gran parte de las bodegas que se registran como parte de las que entran a elaborar son aquellas que se encontraban inscriptas pero sin elaborar y que se vuelven a poner en funcionamiento en el período que abarca hasta 2008 como parte del contexto de recuperación económica del país y del resurgimiento de la actividad vitivinícola. Un proceso diferente es el que registra el resto de las zonas. Si bien en el Este y en el Gran Mendoza las bodegas inscriptas no elaboradoras en 2004 eran en cada región 80, no tienen la misma incidencia que en el caso del Sur, ya que se deben poner en relación con la cantidad que sí elaboraron ese año: 305 en el Este y 239 en el Gran Mendoza. Por su parte, en el Valle de Uco también era baja la cantidad de bodegas inscriptas que no elaboraron en 2004 (10) en relación a las que sí lo hacían (50).

Respecto a las tasas de salida en el primer período no se registraron diferencias tan marcadas como en el indicador anterior. Aun así, fue la región Sur (una vez más) la que presenta una mayor tasa de salida (25,9%).

Si se analizan las diferencias que presentan las tasas examinadas entre ambos períodos, se observa que se produjo un descenso (en todas las regiones) en los niveles de rotación. En el total de la provincia, la menor rotación se produce en mayor medida por una caída de la tasa de entrada de las bodegas (caída que alcanza los 12,7 puntos). Este descenso en la rotación de establecimientos parece determinarse de forma diferente en las regiones. Así, en el Sur y en el Gran Mendoza se evidencia el mismo fenómeno: la caída en la tasa de entrada (una diferencia de 210 y 10 puntos porcentuales) es mayor a la caída en la tasa de salida (que difiere en 14 y 5 puntos porcentuales, respectivamente). En cambio, en el Este y en el Valle de Uco, el descenso en la rotación de las bodegas aparece determinado más bien por un descenso mayor en la tasa de salida (5 y 10 puntos menos), mientras que la tasa de entrada se mantuvo relativamente estable. La contrapartida fue el incremento de la tasas de supervivencia en las diferentes regiones y a nivel agregado en la provincia: en el Valle de Uco y en el Sur las tasas de supervivencia se incrementaron entre 10 y 13 puntos. En Gran Mendoza y el Este este incremento fue menor (5 puntos).

Por último, el Cuadro 4 permite identificar otro cambio relevante en los patrones de movilidad de aquellas bodegas que cambian algunas de las características referidas al modelo productivo. En el período 2004-2008 la tendencia predominante en las orientaciones productivas era el movimiento hacia el modelo moderno. En efecto, en todas las regiones se observaba una mayor proporción de bodegas que orientaban su producción en función de tal modelo: el 100% de las bodegas que cambian su orientación productiva en Sur y Valle de Uco lo hacen en este sentido. En el Este y Gran Mendoza estos guarismos llegan al 62% y al 82%, respectivamente. La tendencia de reorientación al modelo tradicional era más bien despreciable y representaba un 23% del total de bodegas en el agregado provincial.

En cambio, en el período 2008-2011, esta tendencia se revirtió. De las bodegas que cambian su orientación productiva, el 57% lo hizo hacia el modelo tradicional. Esta tendencia se mantuvo en casi todas las regiones. Sólo el caso del Valle de Uco presenta una particularidad: si bien la mayoría de las bodegas que cambian su orientación lo hacen en el sentido del modelo moderno (72,2%), se produjo un incremento notable de bodegas que se reorientaron hacia el modelo tradicional (27,8%) que en el período anterior había sido nulo.

Diferenciales por tamaño

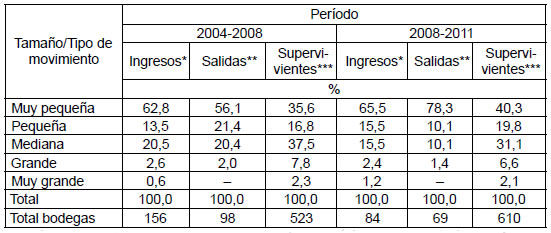

Un segundo factor que podría asociase a los diferentes patrones de movilidad de las bodegas es el tamaño de las mismas. En el Cuadro 5 se registra que tanto en el primer período de estudio como en el segundo, los mayores ingresos y salidas correspondieron a las bodegas de menor tamaño (hasta 500.000 litros). Pero en particular, en el período recesivo de la actividad (2008-2011) las salidas se concentraron aún más en las bodegas categorizadas como muy pequeñas: este tipo de establecimientos pasaron de representar el 56,1% en 2004-2008 al 78,3% en 2008-2011. En cambio, las entradas de bodegas de este tamaño representaron porcentajes similares entre los dos períodos, ya que fluctuaron entre 63 y 66%. Si a este porcentaje se le suma el correspondiente a bodegas pequeñas se concluiría que los establecimientos ingresantes, en los dos momentos, elaboraban predominantemente (alrededor del 80% de los mismos) hasta 1.000.000 de litros.

*Para los ingresos se computa el tamaño que presentaban los establecimientos en el año final del período.

**Para las salidas se computa el tamaño que presentaban los establecimientos en el año inicial del período.

***Para los supervivientes se computa el tamaño que presentaban los establecimientos en el año inicial del período.

Fuente: procesamiento propio en base a datos del INV.

Cuadro 5: Ingresos, salidas y supervivientes de establecimientos vitivinícolas por tamaño. Mendoza. 2004-2008 y 2008-2011. (En porcentajes)

La evolución de ingresos y el comportamiento de las bodegas pequeñas y muy pequeñas podría indicar que las condiciones para comenzar a elaborar o activar la elaboración en un establecimiento vitivinícola (barreras de entrada) son bajas: particularmente en esta actividad parece posible producir en pequeña escala. Sin embargo, en relación a las bodegas que permanecen a lo largo de los períodos, es decir las supervivientes, las más chicas (las muy pequeñas) no concentraron guarismos tan altos como respecto a los ingresos y egresos: entre 2004-2008 representaron el 35,6% y entre 2008-2011 constituyeron el 40,3%. Esto podría indicar que la posible facilidad de entrada de estas bodegas muy pequeñas a la vitivinicultura se encuentra asociada a un marco en el que si las bodegas ingresantes o reactivadas no logran adaptarse al nuevo mercado (ya sea a través de la diferenciación de productos o del aumento de escala de producción) son expulsadas.

Además, otros tamaños que se destacan entre las bodegas que sobreviven se encuentran las medianas y pequeñas. Incluso las primeras predominaban entre las supervivientes entre 2004-2008 y descendieron al segundo lugar entre 2008-2011: representaron 37,5% y 31,1%, respectivamente.

Si bien las bodegas grandes y muy grandes presentaron bajos porcentajes de ingresos y egresos en los dos períodos, se destaca que en el segundo período se mantuvieron estables los ingresos y disminuyeron levemente las salidas de este tipo de bodegas. Esto indicaría que la gran escala de producción les permite gozar de cierta estabilidad en el sector, más allá de los contextos favorables o críticos de la actividad vitivinícola. De hecho, el porcentaje de supervivientes de estos tamaños es superior tanto a las entradas como a las salidas y varía en ambos períodos entre 10 y 9% (en conjunto).

Al analizar sólo a las supervivientes (Cuadro 6) según la evolución productiva en los dos períodos sobresalen los siguientes aspectos. En los dos períodos fueron altos los porcentajes de estabilidad para todos los tamaños: del primero al segundo hubo un aumento en casi todas las categorías de tamaño que permanecieron estables sin modificar sus características productivas. Así las pequeñas y medianas fueron las que registraron los mayores aumentos en cuanto a la estabilidad productiva, en cambio, entre las grandes y muy grandes descendió la proporción de estables en el primer caso y casi no sufren modificaciones en el segundo.

Fuente: procesamiento propio en base a datos del INV.

Cuadro 6: Establecimientos vitivinícolas supervivientes según tipo de movimiento por tamaño. Mendoza. 2004-2008 y 2008-2011. (En porcentajes)

Además, en todos los tamaños aquellas bodegas que incorporaron cambios productivos en el primer momento lo hicieron principalmente hacia el modelo moderno, situación que se invierte en el segundo momento: en todos los tamaños descendió marcadamente la proporción de bodegas que se direccionaban hacia ese modelo productivo. En efecto, entre 2008 y 2011 en casi todos los tipos de tamaño fue mayor la proporción de bodegas que se movieron o que incorporaron aspectos característicos del modelo tradicional que las que introdujeron características del modelo productivo moderno. Sólo en los tamaños extremos (muy pequeña y muy grande) sucedió lo inverso: prevalece, por poco, el movimiento hacia el modelo moderno por sobre el movimiento hacia el tradicional.

La información que se expone aquí permite ver cómo aquello que parecía ser una tendencia a largo plazo -crecimiento de las exportaciones y de la producción de vinos finos y, en líneas generales, un movimiento hacia el modelo productivo moderno- no tiene un carácter irreversible sino que puede desacelerarse ante cambios a nivel macroeconómico. Esto se destaca especialmente en el último período, cuando vuelve a tomar relevancia la elaboración de vino común, la venta de vino a granel y la comercialización en el mercado interno.

Por último, lo que sucede en los extremos -respecto a que si bien crece el porcentaje de las supervivientes que se desplazan hacia el modelo tradicional, de todas formas todavía son mayorías las que lo hacen hacia al modelo moderno- podría indicar una mayor heterogeneidad al interior de estos tamaños. Incluso, en el caso de las muy pequeñas, el hecho de que la mayoría de las sobrevivientes incorporara cambios hacia el moderno puede asociarse al crecimiento en los últimos años de las llamadas bodegas boutique que por el tamaño de producción y la orientación de mercado a un nicho particular (el de los consumidores de vinos de alta gama) se les dificulta introducir cambios productivos orientados hacia el modelo tradicional (7).

Diferenciales según tipo de establecimientos vitivinícolas

Al vincular los tipos de movilidad y los tipos de bodegas es posible identificar algunos patrones (Cuadro 7). En términos generales, si bien los porcentajes más altos de ingresos, salidas y supervivencias corresponden a los tipos de bodegas predominantes en la estructura vitivinícola en los últimos años y que se registra en el Cuadro 1 (trasladistas tradicionales, fraccionadoras tradicionales y fraccionadoras de varietales orientadas al mercado interno) también se identifican algunos movimientos que podrían dar cuenta del contexto general de la actividad.

*Para los ingresos se computa el tipo de establecimiento que presentaban los establecimientos en el año final del período.

**Para las salidas se computa el tipo de establecimiento que presentaban los establecimientos en el año inicial del período.

***Para los supervivientes se computa el tipo de establecimientos que presentaban los establecimientos en el año inicial del período.

Fuente: procesamiento propio en base a datos del INV.

Cuadro 7: Ingresos, salidas y supervivientes de establecimientos vitivinícolas por tipo de establecimiento. Mendoza. 2004-2008 y 2008-2011. (En porcentajes)

En el primer período (2004-2008), la mayor parte de los ingresos a la actividad se produjo entre las bodegas trasladistas tradicionales (42,9%) y las fraccionadoras de varietales orientadas al mercado interno (30,8%). Este patrón se mantuvo, en líneas generales, al analizar los ingresos del período siguiente (2008-2011).

Las salidas de la actividad presentaron tendencias diferenciales en los dos subperíodos. En el primero, las principales salidas correspondieron a los tipos de bodegas asociadas al modelo tradicional (principalmente las trasladistas y, en segundo término, las fraccionadoras) y a las fraccionadoras de varietales orientadas al mercado interno. En efecto, estos tres tipos de establecimientos concentraron el 98,9% de las salidas. Este patrón se alteró en el período 2008-2011: si bien estos tres tipos de bodega concentraron la mayor parte de las salidas, las fraccionadoras tradicionales descendieron en su peso (casi 25 puntos porcentuales) y las fraccionadoras de varietales para el mercado interno incrementaron su participación en 11 puntos. Puede verse, además, cómo el resto de los tipos de bodega incrementaron (aunque en mucha menor medida) su peso en las salidas del período.

Por último, las bodegas supervivientes entre 2004-2008 se distribuyeron de forma similar entre los tipos de establecimientos. La mayor cantidad de supervivientes se correspondieron con las trasladistas tradicionales (48%) y, en segundo término, con las fraccionadoras tradicionales (28%). En el período siguiente (2008-2011), el peso de las fraccionadoras tradicionales se hizo más pequeño (descendió al 15%) y se incrementó notablemente el peso de las fraccionadoras de varietales y mercado interno (que pasaron a representar el 25%), hecho que resulta consistente con el mayor ingreso de bodegas de este tipo en el período anterior.

Por tanto, se visualiza cómo en el segundo período de estudio pierde relevancia el proceso ascendente que se registraba en el período anterior respecto a la reconversión vitivinícola y el retroceso de las características del modelo tradicional: básicamente, al considerar cómo disminuye la salida, proporcionalmente, de las bodegas trasladistas y fraccionadoras tradicionales.

Al indagar el movimiento de las supervivientes según los tipos de establecimientos vitivinícolas (Cuadro 8) se aprecian los siguientes aspectos. En primer lugar, del primero al segundo período las tradicionales (tanto trasladistas como fraccionadoras) acentuaron su estabilidad, disminuyendo el movimiento hacia el modelo moderno. En segundo lugar, entre las fraccionadoras predominantemente de varietales

Fuente: procesamiento propio en base a datos del INV.

Cuadro 8: Establecimientos vitivinícolas supervivientes según tipo de movimiento por tipo de establecimiento. Mendoza. 2004-2008 y 2008-2011. (En porcentajes)

orientadas al mercado externo creció en 20 puntos porcentuales aquellas bodegas que no realizaron modificaciones productivas y dentro de las que incorporaron cambios lo hicieron principalmente hacia el modelo tradicional. Este último aspecto se registra también entre las fraccionadoras modernas, pero de forma más pronunciada: porque sólo el 30% permaneció estable y el 70% cambió asemejándose productivamente al modelo vitivinícola previo a la reconversión vitivinícola. En tercer lugar, en el resto de los tipos de bodegas (es decir, aquellas que combinan características de ambos modelos) sucedió algo parecido: disminuyó la estabilidad y las que cambiaron su orientación productiva lo hicieron en mayor medida hacia el modelo tradicional.

En el segundo período predomina en todos los tipos de establecimientos vitivinícolas la estabilidad o el movimiento hacia el modelo tradicional. No obstante este predominio, resulta notable que las proporciones de bodegas estables fueron mayores en aquellas bodegas más asociadas al modelo tradicional: trasladistas y fraccionadoras tradicionales (entre un 86,9% y un 75% de bodegas estables). A su vez, las bodegas más cercanas al modelo moderno, presentaron niveles menores de estabilidad (62,5% en las fraccionadoras varietales que exportan y 30% en las fraccionadoras modernas) y como contrapartida un incremento de incorporación de características más asociadas al modelo tradicional.

CONCLUSIONES

El presente artículo partió de la pregunta acerca de los cambios producidos en la estructura productiva sobre la que se asentó el llamado proceso de “reconversión vitivinícola” y sus transformaciones más importantes (incremento del peso de las exportaciones, de la producción de vinos finos, del peso del capital extranjero, etc.). Para ello, se identificaron los cambios en la estructura productiva total y en los patrones de movilidad de los establecimientos vitivinícolas en la última década.

Se realizaron dos grandes análisis a partir del registro de establecimientos vitivinícolas que produce el INV. Con el primero se establecieron las características de la estructura vitivinícola en tres años determinados (2004, 2008 y 2011). Para ello, se construyó una tipología de bodegas según tres características productivas: forma de comercialización, tipo de productos y orientación de mercado.

En primer lugar, se observó cómo el ritmo de crecimiento de las bodegas que se encontraban activas desde 2004 a 2008 comenzó a descender hacia 2011. En segundo lugar, se destacó una tendencia decreciente de los tipos de bodegas más cercanas al modelo tradicional y un crecimiento de las asociadas al modelo moderno. Sin embargo, todavía en 2011 (el último año de análisis), la participación conjunta de las trasladistas y fraccionadoras tradicionales alcanzaba el 60% del total de bodegas y el 70% del total de vino elaborado. Por tanto, parece registrarse que el cambio general de modelo de la vitivinicultura en la Provincia no se ha extendido totalmente en la estructura productiva. Si se analizan este tipo de bodegas (trasladistas y fraccionadoras tradicionales) a la luz de otros tipos de estudios (Chazarreta, 2013a), puede desprenderse que se tratan de bodegas con una larga existencia en la actividad (obviamente, previa a la reconversión vitivinícola) y que corresponden a empresas cuyos orígenes de los capitales son nacionales y/o locales.

En tercer lugar, se registró una estructura vitivinícola con una alta participación de la producción en pequeña escala. Este proceso puede conceptualizarse como un emergente de la reconversión vitivinícola, en donde a partir de otras investigaciones (Chazarreta, 2013a), se pudo concluir que la modalidad de producción en pequeña escala es posibilitada por el desarrollo de maquinaria y tecnología y es emprendida por empresas de capitales nacionales o extranjeros. Sin embargo, por ejemplo las bodegas más pequeñas mostraron una participación ascendente entre 2004 y 2008 pero hacia a 2011 comenzaron a descender, es decir, que es un tamaño de producción que no se encuentra totalmente consolidado. A su vez, al vincular la variable tamaño con el total elaborado se pudo ver la alta concentración de producción que existe en la actividad, particularmente, a través del aumento de las bodegas de mayor escala desde 2004 en la participación del total elaborado.

El segundo análisis buscó identificar algunos indicadores de los patrones de movilidad de las bodegas en dos subperíodos (2004-2008 y 2008-2011) con contextos globales diferentes: se introdujeron indicadores de movilidad según diferenciales geográficos, de tamaño y de tipo de establecimientos vitivinícolas. El análisis permitió evidenciar un intenso flujo de entradas y salidas de bodegas, por un lado, y de migraciones entre ambos tipos de modelos productivos, por el otro.

En líneas generales, se observó una considerable flexibilidad por parte de las bodegas del sector para adaptarse a las diferentes condiciones macroeconómicas. Sin embargo, contra lo que podría suponerse, dicha flexibilidad no tiene un carácter contingente. Por el contrario, presenta patrones que pueden ser estudiados, relacionados especialmente con las condiciones generales del ciclo económico.

En efecto, ante un cambio de coyuntura, se evidencia un cambio en la orientación general de la actividad. Así, en el primer período predominaba la entrada de establecimientos nuevos a la actividad y dentro de las bodegas sobrevivientes, era dominante la orientación moderna de las transformaciones en los perfiles productivos. En cambio, ante un período adverso macroeconómicamente (2008-2011), esta tendencia se revierte y en la actividad comienza a cobrar relevancia la estabilidad y el cambio productivo pasa a orientarse hacia el modelo tradicional.

A su vez, este cambio de coyuntura y de orientación no repercute igual en todas las bodegas: tanto los flujos como el impacto de la coyuntura se ven condicionados por diversas características de los establecimientos (como tamaño, región y tipo). En líneas generales, los tipos de bodega y las regiones más asociadas al modelo tradicional muestran menor flexibilidad (en términos relativos) que el resto.

A partir de estas características observables en la estructura de la actividad y en la movilidad de las bodegas es posible construir algunas hipótesis que orienten

investigaciones futuras. Buena parte de la literatura sobre la actividad vitivinícola parece haberle adjudicado un cierto carácter irreversible y estructural a parte de las transformaciones producidas en el período posterior a 2003 (crecimiento de las exportaciones, aumento de la producción y del consumo de vinos varietales, etc.). Sin embargo, lo que pudo observarse en el presente trabajo es una considerable flexibilidad y capacidad o necesidad de adaptación de las bodegas del sector a las diversas condiciones macroeconómicas. Un punto que resalta es la importancia que toma el cambio de las bodegas hacia el modelo productivo tradicional en el período adverso de 2008-2011. En ese sentido, las transformaciones previas parecen tener un carácter no permanente y más bien responder a una situación coyuntural y específica de la economía nacional y del mercado mundial. De esta forma, tales cambios tendrían un carácter reversible y no definitivo de los rasgos productivos de la actividad. Estas hipótesis deberán ser abordadas con una mayor profundidad teórica y con la incorporación de fuentes de información complementarias en futuros estudios.

NOTAS

1) El mosto es el zumo de la uva, que resulta de oprimirla. Se lo utiliza como materia prima para la elaboración de jugos, bebidas, golosinas, etc.

2) Metodológicamente se aborda el problema en términos de tasas de entrada y salida de los establecimientos de la actividad. Estos indicadores han sido tratados desde diversas perspectivas, como aquellos estudios que los abordan en relación con el total de la economía (por citar un trabajo clásico, Dunne et al., 1988) o en las actividades industriales (Graña y Gennero de Rearte, 1999; Baldwin y Gorecki, 1990). A su vez, existen una gran cantidad de trabajos que buscan elaborar modelos que expliquen los determinantes de tales tasas (por ejemplo, Austin y Rosembaum, 1992).

3) Esta división entre modelo tradicional y modelo moderno tiene por función facilitar el análisis y la lectura de la estructura productiva de la vitivinicultura de los últimos años. Sin embargo, han existido características de cada uno de los modelos tanto antes como posteriormente a la reconversión vitivinícola y en muchas bodegas, como se observará más adelante, coexisten elementos de ambos modelos.

4) Los vinos se pueden diferenciar, según criterios de calidad, en los siguientes segmentos. El primero es el de los vinos comunes, de mesa o genéricos, los cuales no tienen carácter definido. El segundo es el de los vinos selección o finitos, que se trata del primer segmento de vinos finos. El tercero, donde se encuentran los varietales, está compuesto por los vinos finos propiamente dichos en los cuales se comprueba la variedad (como por ejemplo Syrah, Cabernet Sauvignon, Malbec) utilizada en su elaboración en un porcentaje determinado (Azpiazu y Basualdo, 2001).

5) Los límites para definir a una bodega en diferentes tamaños fueron construidos a partir de los utilizados por Bocco et al. (2007b) y de la consulta con especialistas. Se denomina a una bodega como muy pequeña si elabora menos de 500.000 litros, pequeña si elabora entre 500.000 y menos de 1.000.000 de litros de vino, mediana si produce entre 1.000.000 y menos de 5.000.000, grande si elabora entre 5.000.000 y menos de 10.000.000 y muy grande si produce 10.000.000 litros de vino o más.

6) Las zonas fueron definidas en función del agrupamiento de los departamentos de la provincia. Así, la región sur abarca los departamentos de General Alvear y San Rafael. La zona este, los de Junín, La Paz, Rivadavia, San Martín y Santa Rosa. El Valle de Uco se compone de San Carlos, Tunuyán y Tupungato y el Gran Mendoza agrupa a Godoy Cruz, Guaymallén, Luján de Cuyo, Maipú, Las Heras y Lavalle.

7) De hecho, existen otros análisis (Merino, 2014) que marcan al 2010 como una bisagra en cuanto al enfoque predominante de las bodegas hacia el mercado nacional, aunque no todas lo hicieron de la misma forma. En este estudio se establecen los diferentes tamaños a partir de los niveles de facturación y se señala que las más chicas son las que no lograron insertarse en el mercado doméstico. Por su parte, se destaca que las más grandes que se dedican a los vinos de precios más bajos se concentraron en el mercado interno y fueron las que más perdieron participación dentro de las exportaciones.

1 AUSTIN, J y ROSEMBAUM, D (1992) The determinants of entry and exit rates into U.S. manufacturing industries. Review of Industrial Organization, Vol. 5, (2) (Summer): 211-223. [ Links ]

2 AZPIAZU, D y BASUALDO, E (2001) El complejo vitivinícola argentino en los noventa: potencialidades y restricciones. Buenos Aires. Facultad Latinoamericana de Ciencias Sociales (FLACSO). Recuperado el 15 de abril de 2015, de http://bibliotecavirtual.clacso.org.ar/ar/libros/argentina/flacso/no11%20_ComplejoVitivinicolaArgentino_20.pdf. [ Links ]

3 AZPIAZU, D y BASUALDO, E (2003) Industria vitivinícola. Estudio 1. Buenos Aires. Comisión Económica para América Latina (CEPAL)- Ministerio de Economía y Finanzas Públicas (MECON). Recuperado el 15 de abril de 2015, de http://www.funcex.org.br/material/REDEMERCOSUL_BIBLIOGRAFIA/biblioteca/ESTUDOS_ARGENTINA/ARG_95.pdf. [ Links ]

4 BALDWIN, J y GORECKI, P (1990) Firm exit and entry in the Canadian manufacturing sector, Working Paper, n° 767, Department of Economics, Queen´s University. Recuperado el 15 de abril de 2015, de http://qed.econ.queensu.ca/working_papers/papers/qed_wp_767.pdf. [ Links ]

5 BOCCO, A (2007) Transformaciones sociales y espaciales en la vitivinicultura mendocina. En: Radonich, M y Steimbreger, N (comp.) Reestructuraciones sociales en cadenas agroalimentarias, Buenos. Aires, La Colmena: 111-143. [ Links ]

6 BOCCO, A y DUBBINI, D (2007) Regulaciones laborales y calidad del empleo en la trama vitivinícola de Mendoza. Ponencia presentada en V Congreso Latinoamericano de Sociología del Trabajo, Montevideo. [ Links ]

7 BOCCO, A, ALTURRIA, L, GUDIÑO, J, OLIVA, J, RUÍZ, AM, SALVARREDI, G y VILA, H (2007a) La trama vitivinícola en la provincia de Mendoza. En: Delfini, M; Dubbini, D, Lugones, M y Rivero, I (comp.) Innovación y empleo en tramas productivas de Argentina, Buenos Aires, Prometeo: 43-91. [ Links ]

8 BOCCO, A, DUBBINI, D, ROTONDO, S y YOGUEL, G (2007b) Reconversión y empleo en la industria del vino. Estructura productiva y dinámica del empleo en el complejo vitivinícola: un análisis del sector bodeguero nacional. Investigaciones, Ministerio de Trabajo, Empleo y Seguridad Social. Recuperado el 15 de abril de 2015, de http://www.trabajo.gov.ar/left/estadisticas/descargas/oede/Sector_Bodeguero.pdf. [ Links ]

9 CHAZARRETA, A (2013a) Los impactos de la reestructuración económica en la clase capitalista: la recomposición de la burguesía vitivinícola en la Provincia de Mendoza (1990-2011). Tesis (Doctora en Ciencias Sociales). Buenos Aires, Argentina, Instituto de Desarrollo Económico y Social (IDES) y Universidad Nacional de General Sarmiento (UNGS), pp. 1-280. [ Links ]

10 CHAZARRETA, A (2013b) Capital extranjero y agroindustria. Notas para una discusión sobre los cambios en la burguesía vitivinícola de Argentina a partir de la década del ᾿90. Mundo Agrario, vol. 13, (26). [ Links ]

11 CHAZARRETA, A (2014a) Los cambios en la organización gremial de la burguesía vitivinícola de la Provincia de Mendoza, Argentina (1990-2011). Revista Pampa. Revista Interuniversitaria de Estudios Territoriales, n° 10, (año 10): 55-85. [ Links ]

12 CHAZARRETA, A (2014b) Recomposición económica de las burguesías regionales: la burguesía vitivinícola en la Provincia de Mendoza, Argentina (1990-2011). Población & Sociedad. Revista Regional de Estudios Sociales, vol. 21, (1): 61-97. [ Links ]

13 DUNNE, T, ROBERTS, M y SAMUELSON, L (1988) Patterns of Firm Entry and Exit in U.S. Manufacturing Industries. The RAND Journal of Economics, Vol. 19, (4) (Winter): 495-515. [ Links ]

14 GARCÍA DE MARTÍN, G y GUTIÉRREZ DE MANCHÓN, MJ (2003) El vino y la empresa global, en Anales de la Sociedad Chilena de Ciencias Geográficas, Sociedad Chilena de Ciencias Geográficas, Santiago de Chile. [ Links ]

15 GRAÑA, F y GENNERO DE REARTE, AM (1999) Patrones de Nacimiento, Mortalidad y Supervivencia de firmas industriales en un período de transición: Un análisis de caso, 1989-1994. Anales del III Seminario de Rede PMEs Mercosul, Campinas, Brasil. [ Links ]

16 HEREDIA, M (2010) Las clases altas frente al nuevo espíritu del capitalismo: el caso de las elites vitivinícolas mendocinas y la globalización del vino. Ponencia presentada en Latin American Studies Association 2010 Congress, Toronto. [ Links ]

17 MACLAINE PONT, P y THOMAS, H (2009) ¿Cómo fue que el viñedo adquirió importancia? Significados de las vides, calidades de las uvas, y cambio socio-técnico en la producción vinícola de Mendoza. Apuntes de Investigación del CECYP, n° 15: 77-96. Recuperado el 31 de mayo de 2015, de http://w.ww.apuntescecyp.com.ar/index.php/apuntes/article/view/127/112. [ Links ]

18 MATEU, AM (2007) El modelo centenario de la vitivinicultura mendocina: génesis, desarrollo y crisis (1870-1980). En: Delfini, M; Dubbini, D; Lugones, M y Rivero, I (comp.) Innovación y empleo en tramas productivas de Argentina, Buenos Aires, Prometeo: 19-42. [ Links ]

19 MERINO, J (2014) Perspectivas de la vitivinicultura argentina ‘El peor momento en dos décadas’, Mendoza, División Vinos del Banco Superville. Recuperado el 31 de mayo de 2015, de http://www.supervielle.com.ar/export/sites/supervielle/documentos/division_vinos/Division-Vinos-Supervielle_Informe-Trim_04.pdf.

20 NEIMAN, G y BOCCO, A (2001) Mercados de calidad y trabajo: el caso de la vitivinicultura argentina. Ponencia presentada en V Congreso Nacional de Estudios del Trabajo, Buenos Aires. Recuperado el 31 de mayo de 2015, de http://www.aset.org.ar/congresos/5/aset/PDF/NEIMAN.PDF. [ Links ]

21 NEIMAN, G, BOCCO, A y MARTÍN, C (2001) Tradicional y moderno: una aproximación a los cambios cuantitativos y cualitativos de la demanda de mano de obra en el cultivo de vid. En: Neiman, G (Comp.) Trabajo de campo: producción, tecnología y empleo en el medio rural, Buenos Aires, CICCUS: 175-200. [ Links ]

22 Observatorio Vitivinícola Argentino (2014) Establecimientos vitivinícolas: perfil exportador Vs. perfil mercado interno, Mendoza, Observatorio Vitivinícola Argentino. Recuperado el 15 de mayo de 2015, de http://observatoriova.com/2014/10/establecimientos-vitivinicolas-perfil-exportador-vs-perfil-mercado-interno/. [ Links ]

23 PASTERIS DE SOLAVALLONE, E y GONZÁLEZ, R (2011) Inserción internacional de la industria vitivinícola en Mendoza, al iniciarse el siglo XXI. En: Mateu, AM (comp.), Vinos y competitividad agroindustrial: un largo camino, Mendoza, INCIHUSA: 35-54. [ Links ]

24 PIZZOLATO, D y GOLDFARB, L (2010) La demanda de mano de obra en uva para la elaboración de vinos finos, provincia de Mendoza. En: Neiman, G (director) Estudio sobre la demanda de trabajo en el agro argentino, Buenos Aires, CICCUS: 271-284. [ Links ]

25 RICHARD-JORBA, R (2008a) Crisis y transformaciones recientes en la región vitivinícola argentina. Mendoza y San Juan, 1970-2005. Estudios Sociales, vol. XVI (31), Coordinación de Desarrollo Regional: 82-123. Recuperado el 15 de mayo de 2015, de http://www.redalyc.org/articulo.oa?id=41703103. [ Links ]

26 RICHARD-JORBA, R (2008b) Los empresarios y la construcción de la vitivinicultura capitalista en la provincia de Mendoza 1850-2006. Scripta Nova, Revista Electrónica de Geografía y Ciencias Sociales, vol. XXII (271), Universidad de Barcelona. Recuperado el 15 de mayo de 2015, de http://www.ub.es/geocrit/sn/sn-271.htm. [ Links ]