Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkVisión de futuro

versión impresa ISSN 1668-8708

Vis. futuro vol.14 no.2 Miguel Lanus jul./dic. 2010

ARTÍCULOS ORIGINALES

Adam Smith: La Mano Invisible o la Confianza

Gache, Fernando Luis; Otero, Dino

Subsecretaría de Posgrado y Vinculación con la Investigación Universidad Tecnológica Nacional - Facultad Regional Buenos Aires - Castro Barros 91 CP: C1178AAA

E-mail: gachef@frba.utn.edu.ar

RESUMEN

En 1776 Adam Smith planteó que una mano invisible era quien movía a los mercados para obtener su eficiencia. No obstante en el presente trabajo vamos a plantear la hipótesis, que dicha mano invisible, es en realidad la confianza que cada persona siente en el momento de hacer un negocio. Que además es única, pues es distinta a la confianza de los demás y que se trata de una variable no lineal que fundamentalmente está ligada a las respectivas historias personales. Para ello vamos a tomar como base el trabajo de Leopoldo Abadía (2009), respecto de la crisis económico financiera que se desató en el 2007-2008, para poner en evidencia la forma en que opera la confianza. Por lo tanto la contribución que esperamos hacer con este trabajo es destacar que, el nivel de confianza de los diferentes actores, es quien realmente mueve a los mercados, (por tanto la economía) y que la crisis de las hipotecas subprime es una crisis de confianza a nivel mundial.

PALABRAS CLAVE: Confianza; Crisis; Adam Smith; Mano Invisible.

INTRODUCCIÓN

La crisis económico financiera que comenzó a sentirse a principios del 2008 en los Estados Unidos de Norte América (EE.UU.), y que terminó afectando, de una forma u otra, a la economía mundial, puso en evidencia la importancia de las relaciones en las cuales, establecer un vínculo de confianza es la forma de hacer negocios, lo cual ya lo evidenciaba el mismo Adam Smith cuando expresaba que

El Comercio y las manufacturas pocas veces pueden florecer mucho tiempo en cualquier estado que no disfruta de una administración regular de la justicia, en los que las personas no se sienten seguras en la posesión de sus bienes, en los que la fe de los contratos no es compatible con la ley. [Smith, 1776a, p. 1227] (1)

o Pedro Kropotkin en 1900, cuando planteaba,

Hablad con un hombre que conozca el comercio, y os dirá que los cambios operados todos los días entre comerciantes serian de absoluta imposibilidad si no tuvieran por base la confianza mutua. La costumbre de cumplir su palabra, el deseo de no perder el crédito, bastan ampliamente para sostener esa honradez comercial [Kropotkin, P., 1995a, p. 38] (2)

En estos comentarios se encuentra la clave, que por no respetarse, llevó a la economía mundial a la situación de crisis que determinó la quiebra de instituciones de mucho prestigio en el mundo financiero. Es importante destacar que los valores culturales y éticos planteados al momento de establecer un negocio como "la costumbre de cumplir con la palabra empeñada, el deseo de no perder el crédito" [Kropotkin, P., 1995b, p. 38] (3) resultan de suma importancia en nuestro análisis, por lo cual, vamos a considerar que todos ellos, constituyen en definitiva, la actitud de los actores que permite sostener esa honradez comercial y que en el presente trabajo denominaremos como la confianza mutua.

Es importante destacar que en la obra de Adam Smith se pone en evidencia la relación existente entre las dimensiones social y económica del ser humano. En su Teoría de los Sentimientos Morales, toma como base la simpatía y la responsabilidad social y las utiliza para poner en evidencia los sentimientos morales entre los que se encuentran la justicia, la virtud, el resentimiento, la venganza, la admiración y la corrupción. Lo cual pone en evidencia entre otras cosas, la creencia de Smith en cuanto a que los hombres pueden ser tanto buenos como malos. O sea, las personas presentan una dimensión moral individual y otra social, que se manifiestan en su interacción con el medio. Por tanto ante la pregunta respecto a "¿Cuál es la recompensa más adecuada para fomentar la industria, la prudencia y la circunspección?" responde "El éxito en toda clase de negocios" [Smith, A., 1984a, p. 167] (4).

Según Adam Smith (1984) la moralidad tiene su origen en la medida que el entorno aprueba o desaprueba las diferentes acciones por tanto "la práctica de la verdad, la justicia y la humanidad es un método cierto y casi infalible de adquirir virtudes sobre todo las que tienen por objeto, la confianza y el amor de quienes nos rodean" [Smith, A., 1984b, p. 167] (5).

Es allí donde asientan las bases de la dimensión económica que se manifiesta en trabajos posteriores como An Inquiry into the Nature and Causes of The Wealth of Nations (1776) y en Lectures on Jurisprudence (1982). Adam Smith también destaca los valores personales que influyen en los negocios cuando comenta en la Teoría de los Sentimientos Morales respecto de las diferentes profesiones que,

El éxito de estas personas, casi siempre depende del favor y buena opinión de sus vecinos e iguales, y sin una conducta lo suficientemente común éstos muy rara vez pueden obtenerlo. El viejo y buen proverbio, por lo tanto, que la honestidad es la mejor política, resulta en este tipo de situaciones, casi siempre perfectamente cierto. En tales situaciones por lo general, se puede esperar un alto grado de virtud y afortunadamente para la moral de la sociedad, estas son las situaciones que priman en la inmensa mayoría de la humanidad. [Smith, 1984c p. 63] (6)

Luego de dos siglos de su desaparición Adam Smith sigue vigente, al mostrar que sus advertencias de que se pueden cometer excesos, aún conservan la fuerza de cuando fueron planteadas y por tanto se requiere de un control que impida que unos pocos se beneficien a costas del resto.

Lo más interesante de la crisis vivida fue que Hyman Minsky un economista no muy conocido en su época, la había anticipado. Es más cuando entre el año 1946 y 1966 todos estaban disfrutando de una aparente calma y atribuyendo las pequeñas diferencias a los errores de ajuste por los que sostenían que la intervención fiscal fue necesaria (los keynesianos convencionales) o

a errores de control de abastecimiento de dinero por parte de quienes sostenían que la intervención fiscal no era necesaria (los monetaristas de emergencia). Ninguna de estas dos escuelas rivales de análisis y asesoramiento sobre políticas, aceptaron que hay procesos económicos dentro de la economía capitalista, con un sofisticado sistema financiero, que tienden a generar primero una expansión inflacionaria y a continuación las condiciones propicias a la inestabilidad financiera. [Minsky, 1986, p. 45] (7)

O sea que la combinación de una relativa calma y una mala interpretación de la realidad económica vigente, hizo que los economístas no tuvieran en cuenta el surgimiento de una posible de inestabilidad financiera y por tanto, tampoco el organizar a la Reserva Federal como prestamista de último recurso. Por consiguiente, el relax producido por la aparente calma impidió ver que se estaba aproximando una inestabilidad finaciera y por tanto tampoco, se prepararon para */hacerle frente en caso de ocurrir. Como consecuencia de su investigación Hyman Mynski planteó dos teoremas respecto de la inestabilidad finaciera,

El primer teorema de la hipótesis de la inestabilidad financiera es que la economía tiene regímenes de financiación en virtud de los cuales es estable, y regímenes de financiación en los que es inestable. El segundo teorema de la hipótesis de la inestabilidad financiera dice que durante períodos prolongados de prosperidad, la economía pasa por relaciones financieras que lo llevan de ser un sistema estable a relaciones financieras que lo hacen un sistema inestable. [ Minsky, 1992 p. 7-8] (8)

Por tanto la hipótesis de la inestabilidad financiera (que se aplica a la economía capitalista), tiene un ciclo que se inicia en algun cambio o perturbación, como en su momento fue el surgimiento de las punto com o en el caso que nos ocupa en el presente trabajo, el incremento del valor de las propiedades. El cual generó una mejora económica, que provocó el ingreso de la especulación, la que persiguiendo y alentando el crecimiento del valor inmobiliario y la confianza de los inversores, facilitó los créditos blandos y los instrumentos financieros no controlados correctamente, hasta que explotó la burbuja y se produjo la pérdida de confianza que devino en la crisis de confianza que movió a todo el mundo globalizado. (Minsky, 1992).

Un ejemplo de instituciones de prestigio mundial que cayeron en problemas por no tener en cuenta, entre otros, a Adam Smith y fundamentalmente a Hyman Minsky, se encuentra el banco Merryll Lynch, una de las mayores instituciones financieras del mundo, que proporciona servicios bancarios de inversión y gestión de activos a todo tipo de clientes (personas, empresas e instituciones). Su cartera de clientes medianos y pequeños ascendía a más de 59 millones de consumidores con más de 6.100 oficinas de banca minorista, cerca de 18.000 cajeros automáticos, está presente en 150 países, o el Banco Lehman Brothers, que fuera fundado en 1850 y se estableció como uno de los cuatro bancos más importantes de EE.UU.

De acuerdo con lo planteado por Kropotkin (1995), Minsky (1992) y Smith (1984) todo comienza con una crisis de valores éticos por parte de los actores, los que se manifiestan en actitudes como por ejemplo, el no cumplimiento de la palabra empeñada y que concluye en la crisis financiera, que no es otra cosa que el resultado de haber violado la confianza de los inversores. Dicha crisis se suscitó cuando los inversionistas se dieron cuenta que la palabra en que habían venido confiando por años ya no tenía valor y por tanto se rompió ese lazo de confianza que había mantenido unidos a los inversores con las instituciones financieras. Cabe destacar que dicha confianza no es una variable lineal, o sea que, según Gache y Otero (2010) cada vez que se cambia el nivel de permeabilidad al riesgo, a una persona, institución, etc., no va a responder de la misma forma, ni tampoco se puede esperar que dos personas (aunque sean hermanos gemelos), reaccionen de la misma forma ante el mismo estímulo. Por lo tanto, si no se puede predecir el comportamiento de una sola persona, o institución, ¿con qué criterio se puede determinar el comportamiento de un mercado? Ante esta limitación, es importante poner en evidencia el rol fundamental que debe cumplir un Estado presente, en el control de los organismos de regulación, como una forma de garantizar la seguridad económico financiera.

Pero esto no es nuevo. La confianza es y ha sido el elemento que ha estado presente cada vez que las personas se reunían para satisfacer sus necesidades intercambiando productos y servicios.

Pues quien propone a otro un trato le esta haciendo una de estas proposiciones. Dame lo que necesito y tendrás lo que deseas, es el sentido de cualquier clase de oferta, y así obtenemos de los demás la mayor parte de los servicios que necesitamos. No es la benevolencia del carnicero, del cervecero o del panadero la que nos procura el alimento, sino la consideración de su propio interés. No invocamos sus sentimientos humanitarios sino su egoísmo; ni les hablamos de nuestras necesidades, sino de sus ventajas [Smith A., 1776b, p.31] (9).

O sea, que los actores del intercambio, deben tener un nivel de confianza aceptable respecto de cada uno, en cuanto a que van a recibir el satisfactor que están buscando al momento de la transacción. En caso que alguna de las partes no considere confiable a la contraparte o que el producto o servicio a recibir no satisfaga los requerimientos mínimos que lo llevaron a negociar, en condiciones de libertad, se rompe la relación comercial. Cuando decimos condiciones de libertad, hacemos referencia a lo expuesto por el Premio Nobel de economía 1998 Amartya Sen cuando refiriéndose a la perspectiva de la libertad, expresa que,

el desarrollo exige la eliminación de las principales fuentes de privación de libertad: la pobreza y la tiranía, la escasez de oportunidades económicas y las privaciones sociales sistemáticas, el abandono en que pueden encontrarse los servicios públicos y la intolerancia o el exceso de intervención de los Estados represivos [Sen A., 2000, p. 19] (10) .

La Confianza como variable no lineal

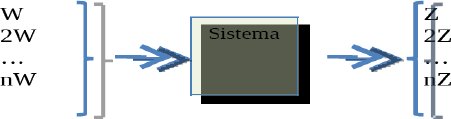

De nuestros estudios de física básica sabemos que en una relación lineal cada causa dada responde con un solo efecto, o sea, cuando decimos lineal nos estamos refiriendo a un sistema que obedece la propiedad de Superposición: Si una entrada V produce una salida W, y una entrada Y produce una salida Z, entonces una entrada V+Y producirá W+Z.

Lo cual significa que por ejemplo, si tomamos el caso de un péndulo en reposo, al que le aplicamos una fuerza W obtendremos una oscilación Z1. Si luego, al mismo dispositivo, una vez en reposo, le aplicamos una fuerza 2W, la respuesta de salida va a ser una oscilación 2Z, o sea proporcional a la magnitud de entrada al mismo. Esos criterios implican que un sistema lineal no producirá salidas, que no hayan sido generadas proporcionalmente con una entrada.

Figura 1 Sistema Lineal

Fuente: elaboración propia

Por el contrario, la realidad nos sitúa

en un entorno circular en movimiento. Cada acción se basa en condiciones presentes y las acciones afectan condiciones futuras, de forma que las condiciones modificadas se convierten en el fundamento de acciones posteriores. No hay ni comienzo ni terminación del proceso. Los bucles de realimentación interconectan a las personas entre ellas mismas. Cada persona reacciona ante el eco de sus acciones pasadas, y asimismo ante las acciones pasadas de los demás [Forrester, J.,1998a, p. 2] (11).

Desde 1920, año en que se instala como disciplina la Teoría General de los Sistemas , y hasta el fallecimiento de Ludwig von Bertalanfy en 1972, dicho autor estudió y planteó las bases que dan sustento a los sistemas en forma general, puesto que se puede aplicar a cualquier conjunto de elementos que presenten una interacción entre ellos. (Bertalanffy, 1962; Rappoport, 1985).

Es interesante en este momento poner en evidencia que dentro de los sistemas estudiados por la teoría General de los Sistemas se puede hacer una primera clasificación en sistemas físicos y sistemas sociales, y que

La gente es reacia a pensar que los sistemas físicos y los humanos tienen la misma naturaleza. Aunque los sistemas sociales son más complejos que los físicos, pertenecen a la misma clase de sistemas altamente organizados, realimentados y no lineales que los sistemas físicos [Forrester, J.,1998b, p. 1] (12).

Por otra parte, las relaciones que se establecen dentro de los sistemas sociales son determinantes de la conducta de las personas que lo forman, pues

el concepto de sistemas contradice la creencia de que las personas actúan de forma totalmente libre. De hecho, los individuos son profundamente sensibles a los cambios en sus circunstancias [Forrester, J.,1998c, p. 1] (13).

Este comentario de Jay W. Forester, nos lleva a pensar que los sistemas sociales son sistemas complejos, pues las acciones que surgen como consecuencia de los grados de libertad de unos afectan las de los otros y viceversa. Por tanto

Un sistema es una totalidad percibida cuyos elementos se ´aglomeran´ porque se afectan recíprocamente a lo largo del tiempo y operan con un propósito común. La palabra deriva del verbo griego sunislánai que originalmente significaba ´causar una unión´. Como sugiere este origen, la estructura de un sistema incluye la percepción unificadora del observador. [Senge, et al, 1995a, p. 94] (14).

De esta forma podemos tomar como sistemas complejos

los organismos vivientes (incluidos los seres humanos), la atmósfera, las enfermedades, los nichos ecológicos, las fábricas, las reacciones químicas, las entidades políticas, las comunidades, las industrias, las familias, los equipos y todas las organizaciones [Senge, et al, 1995b, p. 94] (15).

En la complejidad del trato entre los seres humanos la construcción de la confianza se logra por medio de la suma de mensajes que una persona envía a otra en forma reiterada, sin poner un límite. Pero si dicho mensaje se interrumpe o se cambia, de forma tal que el receptor perciba una connotación negativa, automáticamente se destruye el encanto, dado que la confianza está muy ligada a creer en la otra parte, asumiendo que cumplirá con la palabra empeñada, actuará con honestidad, etc., respondiendo a la contraparte con acciones similares a las recibidas (Jackson, 1980).

Según Stephen Covey y Rebeca Merrill, (2006) cuando hay confianza los negocios cobran velocidad, son más transparentes y se reducen los costos. Dicho enunciado lo expresa la matemática lineal, por medio del principio básico de los negocios, donde se plantea que para poder obtener buenos resultados se debe contar con dos elementos fundamentales como son la Estrategia y la Ejecución de la misma. Lo cual nos permite inferir que si disponemos de una buena estrategia y dicha estrategia se implementa mediante una brillante ejecución existe una gran posibilidad de obtener excelentes Resultados. Lo que se expresa en la Fig. 2

![]()

Figura 2 Relación Estrategia, Ejecución, Resultados

Fuente: Elaboración propia a partir de Stephen Covey The Speed of Trust

Pero ¿es aplicable a todos los casos? ¿siempre se cumple que a igual estrategia y ejecución se obtengan los mismos resultados? Todos sabemos por experiencia propia que a pesar de reproducir exactamente los mismas estrategias y ejecutarlas de igual forma, difícilmente los resultados sean iguales. Esto se debe a que de acuerdo con lo manifestado anteriormente, las empresas se comportan como sistemas complejos que se adaptan al medio, en los cuales hay variables no lineales como la Confianza, que ponen en evidencia efectos desproporcionados ante estímulos casi imperceptibles Fig. 3.

Figura 3 Relación Estrategia, Ejecución, Resultados más Confianza

Fuente: Elaboración propia a partir de Stephen Covey The Speed of Trust

En pocas palabras, la confianza significa seguridad. Lo contrario de confianza es la desconfianza (o sea la sospecha), lo cual se pone en evidencia por ejemplo cuando el reciente responsable de un área, debe elegir a las personas que lo van a secundar.

Pero por qué afirmamos tan enfáticamente la nolinealidad del factor confianza. La sociedad y en particular el mundo de la economía se mueven como una intricada red de elementos básicos que interactúan unos con otros. Es ese aspecto de red intercomunicada que da a la economía una fuerte similitud con el comportamiento de otros sistemas complejos, como por ejemplo los insectos sociales: hormigueros, termitas, abejas, etc. Sin embargo la interconección que en esos insectos genera un ordenamiento espectacular tanto en estructura como en funcionamiento no es precisamente el caso del mundo de la economía. La diferencia radica justamente en el tema confianza. El comportamiento casi mecánico de cada miembro de un enjambre asegura la cooperación generadora del emprendimiento en común. La cuota de libre albedrío en abejas u hormigas es inexistente y el concepto de confianza está genéticamente implícito. Obviamente no sucede lo mismo con las partes intervinientes en los procesos económicos. El sujeto último es el individuo que se caracteriza justamente por su libre albedrío. Sobre la base de esa libre determinación el sujeto puede (o no) mantener la confianza de su cooperación en el sistema. Si mantiene la confianza, el comportamiento del sistema complejo será ordenado como un panal o un hormiguero. Si la falta de confianza se extiende el sistema complejo puede desembocar en un comportamiento caótico. Ambos límites están dentro de lo esperado para un sistema no lineal.

La crisis de confianza

La condición no lineal de la confianza, suele hacer que hechos comunes de la vida cotidiana puedan derivar en situaciones caóticas con terribles consecuencias, como que el rumor de un posible nuevo corralito en Argentina, pueda generar una corrida bancaria que lleve a la quiebra a bancos o instituciones financieras muy sólidas. En el caso de la Argentina, la condición de inestabilidad se ve reforzada por la turbulencia de los mercados y la falta de seguridad jurídica.

Por esta razón es que resulta interesante utilizar conceptos relacionados con la teoría del caos y en virtud de lo cual nos viene muy a tono, la ya famosa frase que el meteorólogo Eduard N. Lorenz, planteara como título de la conferencia que diera en Washington en 1972, "Does the flap of a butterfly's wings in Brazil set off a tornado in Texas?" [Lorenz, 1995, p. 14] (16). Vamos a mostrar cómo, en el caso de la crisis del 2008 también se cumplió que una pequeña causa, como una variación similar a la ya realizada en otras ocasiones por el Federal Reserve System (conocido también como FED), en la tasa de interés interbancaria en Estados Unidos de Norte América (EE.UU.), desató una serie de eventos que por no respetar los valores que dan fuerza a la confianza, tanto a nivel interno como externo de las instituciones, produjo un terrible efecto, y que el mismo fue una consecuencia del carácter no lineal de la confianza.

Cabe destacar que por la claridad de conceptos vertidos respecto de la crisis, vamos a tomar como base del análisis de la crisis, el libro de Leopoldo Abadía (2009).

El aleteo de la mariposa (inicio de la crisis 2008) se produjo porque los bancos de EE.UU. vieron disminuir sus ganancias como consecuencia de una baja del precio del dinero por parte de la Reserva Federal.

Si bien la Reserva Federal de los EE.UU., ya tenía experiencia en sortear crisis, puesto que en las últimas décadas había enfrentado dos recesiones, la de 1990 que resolvió según se muestra en la Fig. 4, llevando las tasas de intereses a corto plazo del 9 % al 3 % y la del 2001 en que aplicando la misma estrategia llevó las tasas de interés del 6.5 % al 1%, logrando estabilizar otra vez la situación.

Figura 4 FED - Tasa de fondos Federales desde el 13/07/1990 hasta el 26/06/2009

Fuente: http://www.homefinance.nl/algemeen/informatie/amerikaanse-rente-fed.asp

Cuando a mediados del 2007 se volvió a producir un estado de recesión, la Reserva Federal, confiada en que sabía como resolverlo, quiso usar la misma estrategia exitosa en las ocasiones anteriores, mediante la reducción de las tasa de interés a corto plazo de 5.25% a casi a 0%.

Pero esta baja no dio el resultado esperado. Puesto que esto haría que los bancos inversores acumulen efectivo, en lugar de generar préstamos reales.

Así que a finales del 2008, con tasas de interés, básicamente al valor que los Macroeconomistas llaman límite inferior a cero, como la recesión continuaba profundizándose, la política monetaria convencional había perdido toda posibilidad de acción". [Krugman P., 06/09/2009] (17).

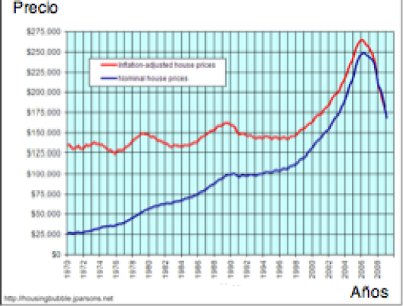

Pero el mercado financiero es extremadamente dinámico al punto de no poder perderse un momento, pues el tiempo es oro y cada minuto que se pierde puede llegar a representar una pérdida para los accionistas o inversores. Por tanto, los banqueros para compensar dicha pérdida de ganancia, buscaron en el mercado que papeles que estuvieran registrando una suba y detectaron que desde el año 1991 el valor de las propiedades estaba en aumento y en particular en el 2007, de acuerdo con la Fig. 5 la pendiente de crecimiento era importante.

Figura 5 Precio de las casas en Estados Unidos de Norte América 1970-2009

Fuente: http://mysite.verizon.net/vzeqrguz/housingbubble/

Desde el punto de vista de la confianza, el negocio parecía sólido y les permitiría evitar pérdidas. Por lo cual, confiaron en que si ofrecían una gran cantidad de préstamos en concepto de hipotecas que facilitaran la compra de nuevas viviendas, podrían hacer un buen negocio. Pero la ambición fue aún más lejos pues, si utilizaban el riesgo como palanca, generando hipotecas con un nivel de riesgo mayor al habitual, esto les permitiría cobrar un mayor interés con lo cual el negocio sería más interesante.

Este fue el momento en el cual se empezaron a alejar del esquema de confianza en el cual venían operando y por tanto comenzaron a ser más permeables al riesgo, puesto que fallaron las entidades de regulación del mercado de inversión, las que fueron creadas para garantizar la seguridad de las inversiones y por tanto sostener la confianza en el sistema.

A los efectos de minimizar dicha permeabilidad, se debería haber consultado a los inversores antes de asumirlo, de forma tal que cada uno tuviera la posibilidad de aceptarlo o rechazarlo.

Con el objetivo de no perder la oportunidad de incrementar los dividendos, se puso en marcha la estrategia de ofrecer una gran cantidad de prestamos en concepto de hipotecas, que facilitaran la compra de nuevas viviendas, con un nivel de riesgo mayor al habitual. Era interesante saber que en virtud de los objetivos fijados la estrategia elegida los habilitaba a cobrar un mayor interés, con lo cual podrían recuperar las ganancias no logradas por la baja de las tasas de interés.

El problema del ¿cómo lograrlo? radicaba en que las ganancias vendrían de aprovechar el aumento en los valores de la propiedades, para poner en el mercado hipotecas que se destinarían a los ninja (no income, no job, no assets) (Abadia, L. 2009), o sea, se le ofrecería a personas que no tuvieran ingresos, ni trabajo fijos y tampoco tuvieran propiedades.

Para las instituciones bancarias, si bien eran más permeables al riesgo, no se veían problemas serios a corto plazo. O sea, la idea funcionaba muy bien, pues, además se le estaba permitiendo a las personas más débiles (económicamente hablando), acceder a solidificar su posición en la sociedad y en el mercado.

Pero, apoyados por la confianza otorgada por los inversores, (que desconocían la realidad de los hechos), volvieron a dar un paso más hacia el abismo, tentados por sacarle una mayor ganancia al negocio. Basados en los incrementos que presentaba el mercado inmobiliario, decidieron ofrecer al mercado inmobiliario hipotecas subprime2, que se otorgaban por valores superiores a los del bien a adquirir. La razón de dicha estrategia, estaba basada en considerar que como el mercado inmobiliario estaba en ascenso (antes del 2007), el valor de las propiedades iba a incrementarse, dentro del plazo del crédito, en una cantidad superior al monto prestado. Por tanto, además de la casa, (y muy posiblemente también en cuotas), algunos se compraron un auto, adaptaron la casa a sus necesidades, se fueron de vacaciones, etc.

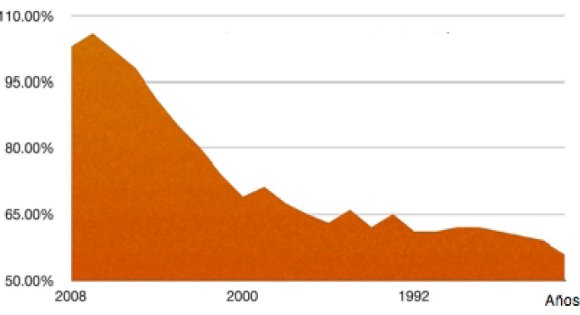

Desde la óptica de la confianza de las personas que adquirieron las hipotecas a largo plazo, se estaba apostando muy fuerte, lo cual generaba en los ninja una sensación de confianza que iba en aumento, pues cada vez estaban en mejor situación, de acuerdo con lo mostrado en la Fig. 6.

Figura 6 % de Hipotecas en EE.UU. vs PIB entre 1985 y 2008

Fuente: http://brucekrasting.blogspot.com/2009/04/us-mortgage-market-20002008-follow.html

Es importante destacar que la fortaleza de esta estrategia se encontraba en que los tomadores de hipotecas (inversores de riesgo), eran trabajadores temporales que tenían posibilidad de tomar trabajos (oportunidades) en el mercado laboral, lo cual determinaba una muy interesante ventaja competitiva, pues se conseguían trabajos temporales y de esa forma se podían pagar las cuotas de sus hipotecas.

Cabe recordar que la verdadera fortaleza de la estrategia se basaba en la capacidad de los inversores de riesgo de poder pagar las cuotas de sus hipotecas y como había trabajo y reinaba la confianza, el futuro se veía promisorio.

Se comienza a generar el tornado

En un principio todo funcionó correctamente, pues los inversores de riesgo, haciendo uso de sus fortalezas, ponían en evidencia oportunidades (Otero y Gache, 2006) en el mercado laboral y de esa forma lograban pagar las cuotas de sus hipotecas. Pero la situación de aparente calma y buenos vientos al igual que en alta mar, puede cambiar en cualquier momento. Y en este caso, dicha estabilidad era muy precaria pues dependía de la no modificación de las condiciones del entorno (mercado inmobiliario en ascenso). En otras palabras, se estaba llevando al límite la confianza puesta en el sistema de hipotecas subprime y por tanto cada vez se elevaba más el nivel de permeabilidad al riesgo.

Pero, la buena aceptación que tuvieron las hipotecas puestas en el mercado, puso en evidencia una debilidad de los bancos que rápidamente se transformó en amenaza. Puesto que el dinero que las instituciones bancarias entregaban a los ninja, disminuían sus reservas y por tanto aumentaba el nivel de riesgo de no cumplir con las reglas de seguridad bancaria fijadas en Basilea por el Basel Committee on Banking Supervision (BCBS) (BCBS, 2004).

Siguiendo con lo planteado por Ávila (2009), la situación comenzó a agravarse porque dichas hipotecas fueron aceptadas por una gran mayoría de los ninja, debido a que de esta forma, por ser personas con escasos recursos, veían mejorar su situación económico social. Lo cual, por otra parte, les permitía mejorar su auto confianza.

Hasta allí todo bien, pero la cantidad de dinero que debieron erogar las instituciones bancarias, hizo que éstas, vieran disminuir en forma alarmante sus reservas perdiendo el encaje de seguridad determinado por el acuerdo de Basilea y por tanto los obligó a recurrir a otras instituciones bancarias que les permitieran recuperar su estabilidad (algunas de otros países), con lo que en realidad se estaba tensando más la situación, pues cada vez había una mayor cantidad de involucrados.

Lo que en realidad estaba pasando era que si bien, de acuerdo con las Normas de Basilea las entidades financieras que operan con depósitos a la vista debían conservar un mínimo encaje de capital, que debía estar en relación con sus activos, los Bancos de Inversión3 no eran alcanzados por las mismas. Pero como los bancos generadores de las hipotecas subprime llevados por la avalancha de pedidos de hipotecas, habían entregado más dinero del permitido, quedaron expuestos a ser sancionados por violar dichas normas de seguridad y confianza. Por tanto debieron pedir dinero para poder compensar el que se estaba entregando a los inversores de riesgo. Por esta razón dichos bancos, a efectos de cubrir este flanco, que empezaba a hacer agua, generan una Titulación, que consiste en empaquetar las hipotecas haciendo un mix entre las prime y las subprime y le ponen el nombre de Mortgage Backed Securities, (MBS) o sea, Obligaciones Garantizadas por Hipotecas. En otras palabras, lo que han hecho es lo que suelen hacer en los negocios en los cuales se necesita sacar mercadería que no tiene salida, se las junta con las que sí la tienen haciendo ofertas especiales.

Pero el verdadero problema era que se estaba jugando con la confianza de esas instituciones al no informarles las verdaderas bases por las cuales debieron salir a pedir prestamos que respalden su operatoria, y por tanto haciéndolas solidarias de un riesgo no conocido.

Todo esto hacía que el nivel de permeabilidad al riesgo fuera aumentando (el tornado seguía tomando fuerza). Ahora lo interesante fue determinar ¿quién compraría semejante oferta? Para asegurarse su venta, los bancos generaron los conduits, que no son más que filiales especiales de los mismos bancos, que por no tener que cumplir con las reglamentaciones de consolidar sus balances con las Casa Centrales, se liberaban de ser controlados y por tanto libres de confrontación. Dichos conduits, compraron los MBS pidiendo créditos a otros bancos o vendiéndolos por medio de fondos de inversión, financieras, etc., involucrando cada vez a más gente que no tenía idea del problema en el que se estaba metiendo, pues confiaban en la entidad que le ofrecía la oportunidad de invertir, quien a su vez era la institución con la que venían haciendo sus inversiones desde hacía un tiempo. Nuevamente se da una vuelta más al tornado incrementando el nivel de permeabilidad al riesgo, siempre con el agravante que los inversionistas no sabían la realidad del riesgo corrido.

¿Pero es posible que no exista una forma de evitar este tipo de maniobras, alguna institución que verifique la confiabilidad y ayude a los inversionistas a minimizar la permeabilidad al riesgo? Pues sí, existen y se las conoce como agencias de rating 4 que son las encargadas de calificar a los conduits, los MBS y otros papeles e instituciones, dando a los inversores una medida de la confiabilidad de los mismos.

No obstante, algunos bancos, mediante los magos financieros pudieron lavarles la cara a los MBS generando grupos o tramos de MBS a los que dieron el nombre de tranches5, en los cuales se reúnen o agrupan los MBS con calificación relativamente buena, los que son regulares y aquellos muy riesgosos o malos. O sea, jugaron con su confianza (los camuflaron), para que las agencias de ratings tuvieran una buena imagen y emitieran su calificación en virtud de la misma. No obstante, como si esto fuera poco, los magos financieros siguieron generando otros productos financieros a los que pusieron nombres como Collateralized Debt Obligations, (CDO) o sea Obligaciones de Deuda Colateralizada, o Credit Default Swaps, (CDS) o Permutas financieras por Créditos Impagos, etc.

De esta forma las agencias de ratings calificaban como confiables a productos que en realidad no lo eran, haciendo que cada vez más inversores confiados pusieran sus ahorros en las instituciones que se habían ganado su confianza en virtud de años de operaciones con un bajo nivel permeabilidad al riesgo y que éstas, por confiar en la agencias de rating les daban créditos bancarios muy baratos para poder comprarlos.

Cabe destacar que a esta altura de los acontecimientos la burbuja ya era muy grande y lo único que la estaba sosteniendo, era la capacidad de pago de los ninja.

Resumiendo, como consecuencia de una baja de las tasa de interés en EE.UU. a principios del nuevo milenio, el mercado financiero, buscando un camino alternativo confió en el mercado inmobiliario, lo cual por la ley de oferta y demanda hizo incrementar el valor de las propiedades, por tanto los bancos acicateados por la posibilidad de sacar provecho de este incremento, generaron un línea de créditos hipotecarios de riesgo subprime, que otorgaban una mayor cantidad de dinero a la requerida para comprar la vivienda, considerando que la suba de precios de las propiedades que les servían de garantía, compensaría dicho extra. Como una forma de presentar una imagen de seguridad a las hipotecas subprime, los bancos, mediante magia financiera emitieron grandes cantidades de MBS, que no son otra cosa que títulos negociables cuyo respaldo eran las mismas hipotecas subprime. Cabe destacar que tuvieron una gran aceptación en los mercados de EE.UU., Japón y Europa.

Es muy sencillo ver el efecto que el aleteo de una mariposa en los EE.UU., produjo en Europa, en especial en España, Alemania y en Grecia. En realidad lo que ha sucedido es que el sistema financiero ha generado el virus infeccioso de la desconfianza y se ha desatado una pandemia mundial.

El tornado comienza a devastar

Cuando en los EE.UU. a partir de fines del 2006 y principios del 2007 las tasas de interés, empezaron a recuperarse (aleteo de una mariposa) la demanda de casas cayó, sus precios bajaron y una gran cantidad de los ninja tomaron conciencia, de que el valor real de la propiedad, ahora costaba menos de lo que estaban pagando. Por lo tanto las hipotecas subprime ahora ya no eran respaldo para los títulos emitidos y lo más grave aún, es que con ellos se habían saturado los mercados financieros de Japón y Europa.

Esta realidad, provocó que los ninja no pudieran (o quisieran) continuar pagando sus cuotas. Lo cual hizo evidente que los posibles inversores, por falta de respaldo y credibilidad (confianza) no los solicitaran, ni los aceptaran de sus asesores de inversiones y los poseedores de los diferentes títulos emitidos, no pudieran deshacerse de ellos.

Este fue el momento en que comenzó a expandirse la desconfianza y la gente que hasta ahora aceptaba los consejos sugeridos por su agente de inversiones, ya no se dejaran llevar tan fácilmente y lo mismo ocurrió entre los bancos, puesto que este engaño los tomó de sorpresa en su buena fe, ya que ha atacado y violado la credibilidad de los banqueros y de los inversionistas, obligando a todos a replegarse y empezar a mirar varias veces una oferta antes de tomar una decisión, puesto que como dice el dicho popular, el que se quema con leche cuando ve la vaca llora.

En otras palabras se desató una crisis de confianza, obligando a los inversionistas a refugiarse en los lugares de máxima seguridad o confianza.

Siguiendo con el análisis planteado por Abadía (2009), se había llegado a una real crisis de confianza pues, los bancos empezaron a dudar de todas las operaciones que habían realizado, al punto de no poder garantizar el mínimo nivel de confianza de los paquetes de hipotecas que ellos mismos habían adquirido. Lo más grave de todo es que en realidad, ni inversores privados, ni inversores públicos, pudieron saber el verdadero estado de riesgo en el que se encontraban, pues fue como un virus que se había metido en todos los rincones, hasta los más profundos.

Podemos ver que en esa situación de total caos, nadie sabía realmente dónde estaba parado y lo que ocurrió fue que ante la falta total de confianza los diferentes tipos inversores, bancos, financieras, personas (físicas y jurídicas), actuaron en respuesta a un estímulo que, en este caso era un riesgo serio, que generaba cada vez una mayor desconfianza.

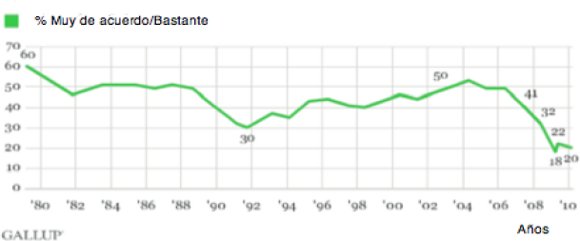

Es interesante ver el resultado de la encuesta que la consultora Gallup realizara desde el año 1979 hasta el 2010, respecto de la confianza que los norteamericanos tienen en sus instituciones bancarias y cómo dicha confianza se debilitaba en los momentos de crisis. En la Fig. 7 se observa que la visión de los clientes respecto de la confiabilidad de los bancos está muy ligada a las crisis que se fueron desarrollando durante esos años, poniendo en evidencia la estrecha relación que existe entre la confianza y los negocios.

Figura 7 Tendencia de la Confianza en los Bancos entre 1979 y el 2010

Fuente: Americans' Confidence in Banks Remains at Historical Low Gallup

http://www.gallup.com/poll/127226/Americans-Confidence-Banks-Remains-Historic-Low.aspx?version=print

En este caso estamos utilizando la percepción que los clientes de los bancos de EE.UU., tienen respecto de las instituciones bancarias con las que operan. Es interesante destacar que se pueden detectar a simple vista las diferentes crisis que han marcado a los usuarios de los servicios bancarios desde 1979 hasta la fecha.

En la Fig. 7, se han registrado los resultados obtenidos por la consultora Gallup respecto la confianza que el público de los EE.UU., tiene en los bancos. En la misma se puede ver que la confianza cae del 60% al 47% debido a la recesión que tuvo su inicio en julio de 1981 y se extendió por casi un año y medio finalizando en el mes de noviembre de 1982.

La otra gran caída de confianza se produjo en la crisis del 90-91 en que se llegó a un mínimo del 30%. Es importante destacar el valor del 18% al que llega el nivel de confianza de los estadounidenses en plena crisis de la hipotecas subprime. En definitiva esta encuesta de la consultora Gallup pone en evidencia que las crisis económicas son en realidad, como venimos sosteniendo en este trabajo, verdaderas crisis de confianza.

De igual forma las diferentes personas, empresas o instituciones, agrupados en la clásica Oferta y Demanda, estudiado en los cursos de economía, en el momento en que se encuentran en el mercado, operan de acuerdo con el nivel de confianza que les inspiran la contraparte del negocio, el entorno, la historia de transacciones anteriores, los requerimientos que cada uno ha llevado al mercado, etc. O sea que en realidad cada uno de los diferentes actores que intervienen en el negocio, va a presentar un nivel de confianza único.

Por tanto independientemente del nivel de la oferta y la demanda, quien fija la concreción o no del negocio es el nivel de confianza que cada uno de los actores experimenta en ese momento. Cabe destacar que cuando decimos nivel de confianza estamos involucrando en dicho concepto a la suma de los principios que son propios de cada persona y por tanto se ponen en evidencia cada vez que deciden o toman acciones desde sus respectivos puestos de trabajo. Pues si bien las partes (oferta y demanda), llegaron al mercado con una expectativa determinada, la concreción del negocio será posible si y sólo si, el nivel de confianza logra ser mayor al nivel del riesgo involucrado.

En realidad los diferentes actores de un negocio son movidos por su bien personal y por tanto ni son racionales, ni el mercado es tan perfecto. Adam Smith en 1776 manifestaba respecto de la persona que opera en el mercado local, que en realidad está buscando su interés personal y que el hecho de estar eligiendo hacer negocio dentro de su país, no es otra cosa mas que satisfacer la necesidad de lograr una mejor situación, tanto para él como para su entorno,

y es en este caso, como en muchos otros casos, conducido por una mano invisible a promover un fin que no formaba parte de su intención. .... Al perseguir su propio interés, frecuentemente promueve el de la sociedad más eficazmente que si realmente tuviera la intención de promoverlo [Smitth A. 1776c, p. 234] (18).

Conversando el tema con el Profesor Mg. Juan Carlos Viegas, nos hizo referencia a una analogía muy interesante respecto a la mano invisible, que nos gustaría presentar, por su claridad y proximidad al tema central del trabajo. Su planteo refiere a que, la mano tiene cinco dedos y que en este caso esos dedos son la ética, la palabra, la honradez, las regulaciones y la confianza.

No obstante y en virtud de lo planteado, es nuestra opinión y la hipótesis que estamos presentando, que la mano invisible es en realidad la confianza, la cual en definitiva, se constituye en la representación o suma de todos estos valores, por lo cual replantearemos los dedos de la mano de forma tal que estos sean, la ética, la palabra, la honradez, la integridad y los resultados. Los que se encuentran en concordancia con la dimensión moral expresada en los trabajos de Smith.

Siguiendo con la metáfora, ha quedado un elemento que debe regular esa mano y es el cerebro, quien en la mayoría de los casos, determina que las acciones realizadas estén dentro de los márgenes de la promoción del interés de la sociedad, función que el Estado debe regular a través de los Organismos competentes y que bajo ningún punto de vista puede abandonar.

Cabe destacar que la expresión la mano invisible es utilizada por Adam Smith en otras dos ocasiones además de la mencionada, en La Teoría de los Sentimientos Morales (1759) y en La Historia de la Astronomía (1795), aunque en cada una de estas publicaciones en forma diferente. Según Mark Thornton (2006) y como una forma de buscar las posibles influencias que llevaron a Adam Smith a plantear su ya famosa metáfora, expone que la obra de Richard Cantillon (1755), el Essai sur la Nature du Commerce en Général fue la fuente inspiradora y lo avala haciendo referencia a que el mismo Smith lo nombra en reiteradas oportunidades en su trabajo de 1776.

La fama de la mano invisible ha suscitado que una gran cantidad de autores vuelquen su interés en la interpretación que Smith le ha dado a la mano invisible. Según Mark Thornton (2006), el tema ha presentado el suficiente interés como para que las publicaciones American Economic Review (AER), Journal of Economic Perspectives (JEP), y Journal of Political Economy (JPE), dieran lugar a diferentes autores a publicar sus trabajos en los cuales se ponía en evidencia la metáfora de la mano invisible. Al sólo efecto de ponerlos en evidencia, dado que su análisis más completo es parte de un trabajo en etapa de investigación, se pueden citar a modo de ejemplo los trabajos de GRAMPP, William D. (2000). What Did Smith Mean by the Invisible Hand?, AHMAD, Syed. (1990). Adam Smith´s Four Invisible Hands, CROPSEY, Joseph. (1980). The invisible Hand: Moral and Political Considerations, MACFIE, A.L. (1959). Adam Smith ´s Moral Sentiments as Foundation for His Wealth of Nations, MINOWITZ Peter (2004), Adam Smith´s Invisible Hands, entre otros.

William Grampp (2000) plantea diez diferentes significados para la metáfora que nos ocupa, los nueve primeros los ha recopilado y el décimo es su propuesta. La idea es simplemente enumerarlos, para mayor información recomendamos ver su trabajo, What Did Smith Mean by the Invisible Hand? (Grampp, 2000), dado que, como ya manifestamos, el desarrollo de cada una de las interpretaciones respecto de nuestra propuesta formará parte de un próximo trabajo. Las diferentes interpretaciones son:

El interés propio promueve el interés general: de todas las posibles interpretaciones es la que más adeptos tiene, e implicaría que las personas deberían tener como guía su propio interés.

El comentario de Grampp al respecto es que no siempre se cumple y lo avala con ejemplos.

- Casi al mismo nivel que la anterior, estaría el mecanismo de precios: en este caso argumenta que no es válida, puesto que el hecho que tanto comprador como vendedor puedan acordar un precio no implica que esto vaya a maximizar el bienestar público

- La visión neo-austíaca propuesta por Ludmig von Mises y Friederich von Hayek se basa en un sistema de libertad natural no compartido por Smith.

- Que la mano invisible es la competencia, expresa que Smith no dice que la competencia esté relacionada con ella.

- En cuanto a que la mano invisible es el beneficio mutuo que surge del intercambio. Smith no considera en su trabajo que dicho beneficio sea invisible

- Que la metáfora no tiene una aplicación real y podría ser una broma es una propuesta nueva aunque no condice con el trabajo de Smith.

- Que se hace referencia a la adquisición conocimientos, hábitos y habilidades que permiten mejorar el nivel de riqueza. Otra vez, si bien su enunciado es cierto, no guarda relación con el trabajo de Smith.

- Respecto a que La mano invisible es la Providencia, Smith no hizo una referencia explícita al respecto en la Riqueza de las Naciones (1776),

- Que la interpretación de que la mano invisible, se comporta como una fuerza que sirve para evitar la salida del capital del país, es la que más se acerca a la posición de William Grampp, aunque considera que no está completa.

- Por último que la mano "invisible resulta ser el interés egoísta que permite generar externalidades positivas tendientes a mejorar el bien público" [Grampp, 2000, p. 451] (19).

Agregamos ahora nuestra propuesta por medio de la cual se interpreta a la mano invisible como la confianza, pues consideramos que es uno de los pilares sobre los que se sustenta la actividad de intercambio para satisfacer necesidades. El mismo Adam Smith plantea que dicho intercambio comienza en el egoísmo de cada persona, el que se mueve en base a su conveniencia, que en definitiva tiene como elemento decisor al nivel de confianza que le despierta la contraparte y el entorno en el que le ha tocado operar. O sea, la confianza se encuentra en los primeros escalones del trato comercial, lo cual implica que muchas veces tanto un muy buen trato del que se puede obtener una interesante ganancia, como uno malo en el cual se pierde o se puede perder, va a tener como filtro -pasa no pasa- al nivel de confianza generado en las partes. Sea ejemplo del primer caso, alguien que quiere regalarle a un desconocido una gran cantidad de dinero o para el segundo caso el pedido que un hijo le hace al padre de un cierto objeto o monto de dinero.

De allí surge, que como suma de las transacciones individuales y a los efectos de ser duradero, se requiere la dimensión moral propuesta en su Teoría de los Sentimientos Morales (1984) como son la ética, la palabra, la honradez, la integridad y los resultados. Así como también la justicia, sin la cual no es posible incubar la confianza.

Como se ha mostrado en el análisis de la crisis de las hipotecas la base de todas las operaciones fue, es y será la confianza y lo que está resultando difícil de restaurar es la dimensión moral propuesta por Adam Smith.

Es interesante en este momento analizar brevemente qué es lo planteado por los Premio Nobel de Economía6 Hebert Simon, Amartya Sen y Joseph Stiglitz, respecto de la forma en que los diferentes actores del mercado toman sus decisiones.

Herbert Simon (1977) por su parte, plantea que las personas cuando toman decisiones lo hacen desde una óptica de racionalidad limitada y la fundamenta en que la racionalidad perfecta propuesta por la economía ortodoxa no existe, puesto que algunas veces las personas no disponen de todos los elementos necesarios para tomar la decisión correcta. Por otra parte tampoco el sistema puede suministrar toda la información requerida. Además plantea, que el tamaño de la organización es un elemento que puede dificultar la toma de decisión, ya que, cuanto mayor sea ésta, habrá una mayor cantidad de dimensiones que dificultarán la toma de decisión, (Simon, H. 1977).

En cuanto a la opinión de Amartya Sen (2007), se puede concentrar en que desde su punto de vista, las actitudes de las personas no pueden describirse utilizando el criterio de la maximización de la utilidad, pues si obedeciéramos los lineamientos de la misma, no se estaría contemplando la situación de otras personas, ni las diferentes capacidades de cada uno de los que intervienen. Lo cual queda plasmado en su pregunta,

¿Por qué debe ser únicamente racional perseguir el propio interés excluyendo todo lo demás? Naturalmente, puede que sea totalmente absurdo afirmar que la maximización del propio interés no es racional, al menos necesariamente, pero mantener que en cualquier otra cosa excepto la maximización del propio interés debe ser racional parece absolutamente extraordinario... el egoísmo universal como realidad puede ser falso, pero el egoísmo universal como requisito de la racionalidad es evidentemente absurdo [Sen A., 2007 p.35-36] (20).

Un caso interesante es el que surge en una gran cantidad de casos en los que interviene la familia, donde se pone en evidencia el nivel de renuncia a beneficios personales en beneficio del círculo íntimo. Sobre la base de ser o no ser egoísta, es que se construyen valores como la lealtad a una persona o grupo, asociación, comunidades, sindicatos, etc.

De igual manera que los economistas ya mencionados Joseph Stiglitz (2002), plantea que la persona en su toma de decisión se ve influenciada por otros elementos, además de la forma racional defendida por los economistas clásicos, como ser elementos personales, o referidos a las empresas / instituciones con las que comparten un determinado entorno. Es entonces que, en la búsqueda de una respuesta al cuestionamiento, respecto de por qué los economistas clásicos siguen defendiendo la total racionalidad, expresa que,

Kahneman, psicólogo, demostró que los individuos se comportan sistemáticamente de una manera menos racional de aquella en la que creen los economistas ortodoxos. Su investigación no sólo demuestra que los individuos actúan a veces de manera diferente de la que predice la teoría económica estándar, sino que lo hacen, regular y sistemáticamente, de maneras que se pueden entender e interpretar mediante hipótesis alternativas que compiten con las que utilizan los economistas ortodoxos [Stiglitz, J., 20/12/2002] (21).

En el mismo artículo el Premio Nobel puso en evidencia que John Maynard Keynes refiriéndose "al mercado de valores como algo basado no en personas racionales que luchan por develar las reglas fundamentales del mercado, sino como un concurso de belleza en el que gana es quien adivina el veredicto de los jueces". [Stiglitz, J., 20/12/2002] (22).

O sea que, las personas en su actividad de todos los días en el mercado, no se manejan en una forma completamente racional, pues lo que en realidad los está moviendo a decidir es el razonamiento, al que se le suman una serie de elementos que van a depender de la persona, su historia y el entorno.

Pero hay más elementos que nos permiten sostener que los actores que se mueven dentro de los diferentes mercados interactúan movidos por fuerzas que distan mucho de lo propuesto por los defensores de la teoría ortodoxa. Puesto que además de ser guiados por el nivel de confianza que les genere en ese momento el negocio bajo análisis, tiene una influencia decisiva la información a disposición de que cada uno de los actores, ya que todos y cada uno de ellos son distintos, con historias diferentes, con percepciones que dependen de sus características socio-económicas, en definitiva de los diferentes elementos de juicio que cada uno posee en ese momento. Elementos que bajo ninguna circunstancia son completos o tienen en cuenta todas las posibles alternativas. Además facilitan a las personas que por encontrarse trabajando en un determinado entorno económico o por ser amigo de la persona indicada o simplemente por haber estado en el lugar indicado en el momento indicado, accede a una información preferencial que le permite obtener una ganancia particular, allí donde otros no han logrado hacer diferencia o simplemente han perdido la inversión realizada. Sirva como ejemplo el caso de las personas que conocían, en el año 2001, lo inminente del corralito y que aprovechando dicha información pusieron su dinero en un lugar seguro. Pero también estuvieron los que, a pesar de haber sido informados, confiaron más en su percepción de la realidad y no hicieron nada, hasta que ante los hechos de publico conocimiento, corrieron desesperados a tratar de salvar algo. Obviamente, ni las personas, ni las empresas o instituciones que sacaron su dinero a tiempo, ni las que no lo hicieron, actuaron siguiendo las pautas dadas por la razón, pues las primeras generaron un vaciamiento y las segundas, deberían haber actuado con calma y haber evitado la corrida bancaria, acciones ambas que agravaron la situación.

Es por esta razón que debe existir una institución superior que pueda controlar estas diferencias, evitando los pronunciados desniveles que se generan cuando en un mercado compiten actores en franca desigualdad de condiciones. Es por esto que

el gobierno desempeñaba un papel importante. La mano invisible de Adam Smith −la idea de que los mercados libres llevan a la eficiencia como si estuviesen guiados por fuerzas inobservadas− es invisible, al menos en parte, porque no está allí.

Esto tampoco es una noticia para quienes trabajan día tras día en el mercado y amasan su fortuna sacando ventaja de las asimetrías de información y superándolas [Stiglitz, J., 20/12/2002](23).

Volviendo al análisis de la crisis de confianza que se desató por las hipotecas subprime, es importante reconocer que, si bien dichas hipotecas tienen implícito en sí mismas un riesgo, el mismo se habría controlado mediante las agencias de calificación de riesgos, en las cuales los inversores habían depositado su confianza, invirtiendo o no, de acuerdo con la calificación otorgada.

Por tanto vemos que una vez que salió a la luz la maniobra realizada por los bancos generadores de dichas hipotecas, que a su vez estaban siendo cubiertos por las excelentes calificaciones de las Agencias Calificadoras de Riesgo, los diferentes actores reaccionaron en virtud del nivel de desconfianza que les produjo saber que sus inversiones ya no tenían el respaldo de las entidades en las cuales ellos confiaban y por tanto, cada uno trató de salvarse a como diera lugar, produciendo la caída de instituciones que hasta ese momento eran sólidas como una roca.

O sea, cuando en el 2007 se rompió el cristal, la desconfianza se propagó por el mundo, hubo una retracción muy violenta que frenó las inversiones, los préstamos, las construcciones. Las fábricas despidieron obreros, la gente que estaba pagando su hipoteca perdió lo que había puesto y otros quedaron en situaciones marginales, etc. La gente se sintió violada en sus credibilidad, pues no se esperaba que las instituciones en las que confiaba le fueran a hacer semejante trastada.

Es interesante, por último, poner en evidencia que de las diferentes teorías económicas se rescata la importancia de considerar a la economía como una ciencia social y que por tanto su centro es el ser humano. Lo que hemos analizado en el presente trabajo pone en evidencia que uno de los parámetros más importantes en el desarrollo de una economía se basa en la construcción de la confianza y que ésta es fundamentalmente una variable no lineal y compleja. Vista la importancia de ver la economía desde esta nueva pespectiva se continuará esta línea de investigación, analizando las diferentes teorías económicas, poniendo en evidencia el nivel de incidencia que cada una de ellas asigna a ia confianza y por tanto el nivel de prevención de futuras crisis financieras.

CONCLUSIONES

De acuerdo con lo planteado, comenzamos analizando la importancia de la confianza en el proceso de la crisis hipotecaria, concluyendo que se trató realmente de una crisis de confianza que se produjo porque los bancos, no hicieron partícipes a sus inversores del nivel de riesgo que estaban corriendo y por tanto cuando explotó la realidad, los inversores se sintieron defraudados por aquellas instituciones en las cuales tenían depositada su confianza.

También se puso en evidencia que tanto el riesgo como la confianza son únicos para cada persona, empresa o institución y que cada uno de ellos va a responder ante un estímulo del mercado en forma totalmente distinta a otro. Por tanto, la mano invisible propuesta por Adam Smith en realidad no es otra cosa que la suma de las respuestas de cada uno de los que forman parte del mercado, y que individualmente buscan para comprar o vender, que el balance entre el nivel de riesgo y el nivel de confianza favorezca a esta última, caso contrario no tiene sentido hacer negocio.

Lo cual pone en evidencia que no existe la total racionalidad entre los que operan en los diferentes mercados, pues cada uno trata de defender su posición personal, la que incluye su círculo muy cercano, a expensas de lo que dictamine la racionalidad para cada caso. Muy especialmente cuando se posee información preferencial por ser amigo, conocido o pariente de la persona que debe tomar una medida o aplicar un determinado impuesto o simplemente está en el lugar indicado en el momento preciso.

No obstante es importante destacar, que si bien esta es la generalidad de los casos, existen situaciones en las cuales intervienen otras características de los seres humanos que pueden hacer primar otros valores al momento de tomar la decisión. Pero aún así los resultados obtenidos no son totalmente racionales o al menos racionalmente limitados, pues como se va a desarrollar siguiendo esta línea de investigación, los seres humanos, al igual que la economía, son sistemas complejos abiertos adaptativos únicos. Que continuamente están adaptándose al medio en el cual operan, como una forma de poder subsistir.

NOTAS

1. Nos estamos refiriendo a un péndulo con pequeñas oscilaciones, es decir un péndulo que puede ser descripto con una ecuación dinámica que puede ser linealizada.

2. Las hipotecas subprime, son aquellas hipotecas que poseen un cierto riesgo de no pago y reciben sobre una valoración de 850 puntos, un valor que oscila entre 620 (las no tan buenas) y 300, (las malas). Su nombre proviene de las hipotecas prime que son aquellas cuyo riesgo es muy bajo. Su valor en la misma escala oscila entre 850 puntos las mejores y 620 las no tan buenas.

3. Banco de Inversión: es el que diseña y ejecuta la Oferta Publica de Adquisición (OPA's), emisión de bono, Operaciones de envergadura entre empresas, etc. No debe confundirse con los Bancos Comerciales.

4. RATING. Calificación crediticia de una Compañía o una Institución, hecha por una agencia especializada. En España, la agencia líder en este campo es Fitch Ratings.

5. Una de las varias partes o tramos en que se ofrecen valores conexos al mismo tiempo y que por lo general tienen diferentes riesgos, recompensa, y / o características de la madurez.

6. Premio Nobel de Economía: Hebert Simon (1978), Amartya Sen (1998) y Joseph Stiglitz (2001).

CITAS BIBLIOGRÁFICAS

(1) SMITH A. (1776). An Inquiry into the Nature and Causes of The Wealth of Nations, London. Edited by The electric Book Company Ltd, Pág. 1227.

(2) KROPOTKIN, P. (1995). Kropotkin: The conquest of bread and Others Writings (Cambridge Texts in the History of Political Thought), UK, Edited by Marshall S. Shatz. Pág. 38.

(3) KROPOTKIN, P. (1995). Kropotkin: The conquest of bread and Others Writings (Cambridge Texts in the History of Political Thought), UK, Edited by Marshall S. Shatz. Pág. 38.

(4) SMITH, A., (1984). The Theory Of Moral Sentiments, Edited by A. I. MACFIE and D. D. RAPHAEL. Liberty Fund. Indianápolis. Part III, Section V, 8, p. 167.

(5) SMITH, A., (1984). The Theory Of Moral Sentiments, Edited by A. I. MACFIE and D. D. RAPHAEL. Liberty Fund. Indianápolis. Part III, Section V, 8. p. 167.

(6) SMITH, A., (1984). The Theory Of Moral Sentiments, Edited by A. I. MACFIE and D. D. RAPHAEL. Liberty Fund. Indianápolis. Part I, Section III, 5. p. 63.

(7) MINSKY H. (1986). Stabilizing an Unstable Economy. Yale University Press, New York. Pág. 45.

(8) MINSKY H. (1992). The Financial Instability Hypothesis. Working paper Nro 74, Prepared for Handbook of Radical Political Economy, edited by Philip Arestis and Malcolm Sawyer, Edward Elgar Aldershot, 1993. Pág. 7-8

(9) SMITH A. (1776). An Inquiry into the Nature and Causes of The Wealth of Nations, London. Edited by The electric Book Company Ltd, Pág. 31.

(10) SEN AMARTYA (2000). Desarrollo y Libertad. Barcelona, Editorial Planeta. Pág. 19.

(11) FORRESTER J. W (1998a) Diseñando el futuro. Universidad de Sevilla, Sevilla, España. Pág. 2.

(12) FORRESTER J. W (1998b) Diseñando el futuro. Universidad de Sevilla, Sevilla, España. Pág. 1.

(13) FORRESTER J. W (1998c) Diseñando el futuro. Universidad de Sevilla, Sevilla, España. Pág. 1.

(14) SENGE P., ROBERTS C., SMITH A. (1995a) La quinta desciplina en la práctica. Editorial Granica, España. Pág. 94.

(15) SENGE P., ROBERTS C., SMITH A. (1995a) La quinta desciplina en la práctica. Editorial Granica, España. Pág. 94.

(16) LORENZ, E. N. (1995). The escence of chaos, The United States of America, Edited by TheUniversity of Washinton Press. Pág. 14.

(17) KRUGMAN, P. "How Did Economists Get It So Wrong", The NYT Magazine, September, 6, 2009. Actualmente disponible en Internet en http://www.nytimes.com/2009/09/06/magazine/06Economic-t.html?_r=1, [Consultada el 12/04/2010].

(18) SMITH A. (1776). An Inquiry into the Nature and Causes of The Wealth of Nations, London. Edited by The electric Book Company Ltd, Pág. 234.

(19) GRAMPP WILLIAM. "What Did Smith Mean by the Invisible Hand?". Journal of Political Economy, 2000, vol. 108, no. 3. Pág. 451 .

(20) SEN AMARTYA. (2007). Sobre ética y economía, Madrid, Editorial Alianza. Pág. 35-36.

(21) STIGLITZ J. "There is no Invisible Hand". The Guardian, Friday 20 December (2002), 8.19 GMT Actualmente sólo disponible en Internet http://www.guardian.co.uk/education/2002/dec/20/highereducation.uk1/print [Consultada el 12/04/10].

(22) STIGLITZ J. "There is no Invisible Hand" The Guardian, Friday 20 December (2002), 8.19 GMT Actualmente sólo disponible en Internet http://www.guardian.co.uk/education/2002/dec/20/highereducation.uk1/print [Consultada el 12/04/10].

(23) STIGLITZ J. "There is no Invisible Hand". The Guardian, Friday 20 December (2002), 8.19 GMT Actualmente sólo disponible en Internet http://www.guardian.co.uk/education/2002/dec/20/highereducation.uk1/print [Consultada el 12/04/10].

BIBLIOGRAFIA

1. ABADÍA, L. (2009). La crisis ninja y otros misterios. Madrid. Editorial Espasa Calpe. [ Links ]

2. BASEL COMMITTEE ON BANKING SUPERVISION (BCBS) (2004). "International convergence of capital measurement and capital standards". Actualmente solo disponible en Internet en PDF en http://www.federalreserve.gov/boarddocs/press/bcreg/2004/20040626/attachment.pdf [Consultada el 12/04/2010]. [ Links ]

3. BERTALANFFY L, (1962). Progresos en la teoría general de los sistemas. México: Fondo de Cultura Económica, [ Links ] 1976.

4. COVEY S., MERRILL R. (2006). The Speed of Trust The one Thing that Changes EveryThing. Editorial Simon & Shuster UK Ltd. Great Britain. [ Links ]

5. FRANZ PETERMAN (1999). Psicología de la confianza. Editorial Herder S.A. Barcelona - España. [ Links ]

6. GACHE F.; OTERO D. (2010). La empresa frente al riesgo y la confianza, En vías de publicación - solicitar a gachef@frba.utn.edu.ar. [ Links ]

7. KROPOTKIN, P. (1995). Kropotkin The conquest of bread and Others Writings. (Cambridge Texts in the History of Political Thought), UK, Edited by Marshall S. Shatz. [ Links ]

8. MINSKY H. (1992). The Financial Instability Hypothesis. Working paper Nro 74, Prepared for Handbook of Radical Political Economy, edited by Philip Arestis and Malcolm Sawyer, Edward Elgar Aldershot. New York [ Links ]

9. OTERO D.; GACHE F., "Evoluciones Dinámicas en el Diagrama FODA", Revista Científica Visión de Futuro, Julio-Diciembre 2006, Volumen 6 Año 3, Nº2. [ Links ]

10. RAPPOPORT, A. (1985). General Systems Theory. Editorial Abacus Press. Cambridge. [ Links ]

11. SEN AMARTYA. (2007). Sobre ética y economía, Editorial Alianza, Madrid, España. [ Links ]

12. SIMON, H. (1977). La nueva ciencia de la decisión gerencial, El Ateneo. Buenos Aires. [ Links ]

13. SMITH A. (1776). An Inquiry into the Nature and Causes of The Wealth of Nations, London. Edited by The electric Book Company Ltd. [ Links ]

14. SMITH, A., (1982). Lectures on jurisprudence. Edited by R. L. MEEK, D. D. RAPHAEL and P.G. STEIN Liberty Fund. Indianápolis. [ Links ]

15. STIGLITZ J. "There is no Invisible Hand" .The Guardian. Friday 20 December, (2002).19 GMT Actualmente sólo disponible en Internet http://www.guardian.co.uk/education/2002/dec/20/highereducation.uk1/print [Consultada el 12/04/10]. [ Links ]

16. THORNTON MARK. "The Mystery of Adam Smith's Invisible Hand Resolved" Working paper 15/5/2006 Mises Institute; Auburn University. Actualmente sólo disponible en Internet http://mises.org/ [Consultada el 14/12/10]. [ Links ]