Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkVisión de futuro

Print version ISSN 1668-8708

Vis. futuro vol.17 no.1 Miguel Lanus Jan./June 2013

ARTÍCULOS ORIGINALES

Determinación y análisis de los costos de extracción de plasma en el banco de sangre de Cienfuegos. Cuba

Cost identification and analysis for the extraction of plasma in the blood bank of Cienfuegos. Cuba

Reyes Hernández, Reynier(*); Becerra Suárez, Keitel(*);Gómez Alfonso, Elizabeth(*); Pérez Falco,Grisel(*); Pérez Guevara, David(*)

*Facultad de Ciencias Económicas y Empresariales

Universidad de Cienfuegos Carlos Rafael Rodríguez

Cuatro Caminos, Cienfuegos, Cuba

E-mail: reyreyes@ucf.edu.cu, kbecerra@ucf.edu.cu, egomez@ucf.edu.cu, gpfalco@ucf.edu.cu,dpguevara@ucf.edu.cu

Fecha de recepción: 23/04/12 - Fecha de aprobación: 15/05/12

RESUMEN

La información de costos resulta herramienta indispensable para la planeación, el control y la toma de decisiones oportunas dentro de las organizaciones y constituye un elemento vital para la gestión y análisis interno de las entidades. Conocer con precisión los costos de las producciones o servicios permite valorar y analizar puntualmente los procesos, actividades y rendimientos en la producción. El banco de sangre provincial de Cienfuegos no logra determinar los costos de sus producciones individualmente, las cuales se derivan de la sangre extraída y requieren de procesos diversos para la obtención del producto final. El objetivo de este trabajo radica en el establecimiento de un procedimiento para la determinación de los costos de las producciones derivadas de la sangre en la entidad objeto de estudio; éste se logra mediante el diseño y aplicación de un costeo por procesos vinculando técnicas de la contabilidad de gestión, en función de aportar elementos precisos para la toma de decisiones. De esta forma se demuestra que el costeo que se aplica en la actualidad en esta entidad es inadecuado pues arroja un costo único para todas sus producciones cuando en realidad cada una implica un costo diferente.

PALABRAS CLAVE: Costo; Sangre; Procedimiento.

ABSTRACT

The cost information is an indispensable tool for planning, monitoring and timely decisions making in the organizations and is one of the most important elements for the internal management and analysis. The accurately knowledge of production and services allows the asses and analysis of the procedures, activities and productions return. The Blood Bank of Cienfuegos is unable to determinate the costs of their individual productions, which are derived from blood drawn and require different processes to obtain the final product. The objective of this work is to establish a procedure for determining the costs of production arising from the blood in the Blood Bank of Cienfuegos; this is achieved by designing and implementing a process costing accounting techniques linking management function of providing elements necessary for decision making. This shows that the currently costing that the entity applies is inadequate because it generates a single cost for all their products when in fact each involves a different cost.

KEY WORDS: Cost; Blood; Procedure.

INTRODUCCIÓN

La sangre no es simplemente"un líquido rojo que circula por las venas y arterias" [Alvero, F., 1979, p. 733](1) constituye además el componente del cuerpo humano que permite que todos sus órganos funcionen producto de su circulación por arterias, venas y capilares.

Entre las principales funciones de la sangre sobresalen: transportar hormonas, trasladar a las células elementos nutritivos y oxígeno, y extraer de las mismas productos de desecho. Interviene, además, en el equilibrio de ácidos, bases, sales y agua en el interior de las células; toma parte importante en la regulación de la temperatura del cuerpo al enfriar los órganos como el hígado y músculos donde se produce exceso de calor, así como calentar la piel, en tanto componentes como los glóbulos blancos constituyen un medio decisivo de defensa contra las bacterias y otros microorganismos patógenos, y sus métodos de coagulación evitan la pérdida de ese valioso líquido. Son todas éstas, razones suficientes para valorar la importancia vital que ella representa para el organismo humano.

"La sangre es un tejido líquido que recorre el organismo transportando células y todos los elementos necesarios para realizar funciones vitales y todo un conjunto de funciones muy complejas e importantes para la vida" [Ballester, J., 2004, p.5](2).

La demanda de sangre y sus derivados es cada vez más creciente. El incremento de los accidentes, la creación de unidades de medicina intensiva y las necesidades de algunos enfermos que antes eran considerados irrecuperables, son algunos de los elementos que han provocado este acrecentamiento.

Para responder y satisfacer las necesidades demandadas de sangre y sus derivados, las instituciones de salud de todo el mundo recurren a las donaciones tanto de sangre como de plasma o plaquetas.

"El plasma es la parte líquida de la sangre y representa aproximadamente un 55% del volumen sanguíneo total. Consta principalmente de proteínas, o sea inmunoglobulinas, factores de coagulación y minerales los cuales constituyen ingredientes esenciales para el correcto funcionamiento del organismo. Las necesidades de plasma son muy elevadas, ya que además del gran consumo hospitalario en transfusiones, la industria farmacéutica elabora muchos productos a partir del plasma como materia prima, o sea gamma-globulinas, albúmina, factor VIII antihemofílico, entre otros. El plasma se utiliza en enfermos con graves quemaduras, alteraciones de la coagulación, enfermedades del hígado, grandes hemorragias, entre otros casos" [Alfonso, M.E., 2002a, p.2](3).

"Las plaquetas son células que intervienen básicamente en la coagulación de la sangre. Si faltan o están muy reducidas en número, se producirán hemorragias. Por otra parte tienen la particularidad (y la desventaja) de que viven pocos días, por lo que, quien tiene una carencia de las mismas necesita de transfusiones cada 2-3 días; por eso algunos enfermos, como algunos casos de enfermos hematológicos o trasplantados puede llegar a necesitar varios cientos de unidades de plaquetas durante su tratamiento. Las plaquetas se utilizan en enfermos con leucemia, aplasia medular, cáncer, trasplantados, etc." [Alfonso, M.E., 2002b, p.3](4).

El proceso que acompaña una donación es estrictamente riguroso, exhaustivo y complicado, toda vez que parte desde el análisis, chequeo y comprobación de las aptitudes del donante, para luego iniciar el trabajo que se lleva a cabo en el Banco de Sangre.

Las adquisiciones de componentes y derivados de la sangre a nivel mundial dado sus particularidades presentan elevados costos. En la actualidad miles de personas mueren a diario por el simple hecho de no poder contar con una donación de sangre, plasma o plaquetas en el momento indicado.

Cuba, dentro de este contexto mundial, a pesar del Bloqueo Económico, Militar y Financiero impuesto por el Gobierno de los Estados Unidos desde hace más de cincuenta años, se destaca por contar con Bancos de Sangre donde se les brinda de forma gratuita, inmediata y sin límites las cantidades de estos componentes que cualquier ciudadano requiera.

Sin embargo, todo el proceso que acompaña la producción de una bolsa de sangre, la extracción de plasma o plaquetas es totalmente asumido por el Gobierno Revolucionario, sin percibir ninguna retribución monetaria, solo el reconocimiento del pueblo y su salud.

Los costos en el sector de la salud siempre han sido elementos fundamentales para el control de los recursos que se destinan al mejoramiento de la calidad y el nivel de vida de la población, sin embargo, ni en el Banco de Sangre Provincial de Cienfuegos, ni en ninguno de su tipo en el país, entidades subordinadas al Ministerio de Salud Pública (MINSAP), es posible conocer el costo de producción de una bolsa de sangre o de plasma, toda vez que la acumulación de costos por extracciones y producciones derivadas de la sangre, plasma o plaquetas, se realizan de forma global, sin delimitar por tipo de producción, o sea, todos los recursos que se sacrifican en la producción son acumulados a una sola cuenta de gastos, sin delimitar su implicación en el producto final, lo cual constituye un obstáculo para el desarrollo acertado de las actividades de planificación y control de los recursos que se destinan a estos fines y por ende repercute negativamente en la economía del país al no representar el método de costeo de las producciones derivadas de las donaciones de sangre, plasma o plaquetas, elementos relevantes y precisos para llevar a cabo una acertada toma de decisiones.

Por tal motivo se define como problema de esta investigación la necesidad de obtener los costos unitarios de las producciones derivadas de la sangre en el Banco Provincial de Cienfuegos. La hipótesis se describe como sigue: con el diseño y aplicación de un procedimiento para la determinación de los costos de las producciones derivadas de la sangre en el Banco Provincial de Cienfuegos, se logra conocer el costo unitario de las mismas. Esta hipótesis se valida a través del diseño y aplicación de un procedimiento para la determinación de los costos de extracción de plasma en el Banco de Sangre Provincial de Cienfuegos, constituyendo ésta la producción con mayor incidencia e implicación dentro de esta institución. El objetivo general consiste en establecer un procedimiento para la determinación de los costos de las producciones derivadas de la sangre en el Banco Provincial de Cienfuegos.

Los objetivos específicos, en tanto son:

1. Valorar el estado de la ciencia sobre la contabilidad de costos y su implicación en las instituciones de salud cubanas.

2. Demostrar la necesidad de la determinación de los costos por producciones en el Banco de Sangre Provincial de Cienfuegos.

3. Diseñar un procedimiento para la determinación de los costos de las producciones derivadas de la sangre en el Banco Provincial de Cienfuegos.

4. Aplicar el procedimiento propuesto para la extracción de plasma en el Banco de Sangre Provincial de Cienfuegos.

DESARROLLO

Los costos en los Bancos de Sangre

Es necesario realizar el costeo de las producciones derivadas de la sangre que se generan en los Bancos de Sangre, máxime cuando éstas constituyen elementos que se incorporan a los pacientes para determinados tratamientos, operaciones o atenciones médicas en sentido general, así mismo, éstas constituyen materias primas para la producción de otros medicamentos o para la conformación de tratamientos disímiles.

El Ministerio de Salud Pública Cubano, ha establecido para los Bancos de Sangre la existencia solamente de una cuenta de gastos generales donde se registran todos los costos y gastos referentes a materiales, salarios, medicamentos, activos fijos, útiles, herramientas, o sea, todas los desembolsos de la institución se cargan a una sola cuenta, y luego se distribuyen por centros de costos. [Reyes y Pérez, 2009, p.22](5).

Estos procederes contables, no permiten determinar los costos por producciones derivadas de la sangre al no lograr identificar cada elemento de costos con las producciones que se obtienen.

Diagnóstico de la situación de los costos en el Banco de Sangre Provincial de Cienfuegos y diseño del procedimiento para la determinación de los costos

Los hechos económicos que se suceden en la ejecución de las actividades de esta institución de salud son anotados cronológicamente en base a las técnicas contables de registro.

"Estos hechos tienen su reflejo en los documentos primarios, con los cuales se inicia todo un proceso contable de confección de comprobantes de diario que se sustentan en los mismos; los cuales van anotando en diferentes subdiarios para su clasificación en cuentas. Con posterioridad, se pasan los resultados al libro mayor y a los submayores correspondientes, entre ellos, el de gastos. Sin embargo, este submayor de gastos no es utilizable directamente para la determinación de los costos particulares de cada una de las áreas organizativas de la institución" [Ministerio de Salud Pública de Cuba, 1990, p. 61](6).

El Manual de Costos Hospitalarios, emitido por el Ministerio de Salud Pública Cubano y por el que se rige en la actualidad toda la actividad de costos de las instituciones de salud en Cuba plantea la necesidad de incorporar el costo de la sangre, para poder determinar los gastos reales de un determinado período, en los centros de costos relacionados con este producto.

El Banco de Sangre Provincial de Cienfuegos por no contar con un adecuado sistema para acumular los costos, solo realiza informes estadísticos que son emitidos por todos los centros de costos y procesados en el departamento de contabilidad al finalizar cada mes, en el cual se exponen cuánto se ha gastado por diferentes conceptos.

A continuación se presentan las cuentas de gastos definidas en la entidad con sus respectivas subcuentas, las cuales son las utilizadas para el registro y acumulación de la información de costos y gastos.

Gastos Corrientes de la Entidad

- Salarios y vacaciones acumuladas

- Contribución a la Seguridad Social

- Impuesto por la utilización de la fuerza de trabajo

- Alimento, vestuario y lencería

- Medicamentos y materiales afines

- Otros gastos fundamentales (Combustibles y lubricantes, electricidad, otros servicios productivos, otros materiales)

- Depreciación de activos fijos tangibles

Aún cuando esta Institución ya cuenta con sus centros de costos definidos y las cuentas donde se registran cada una de las operaciones que se realizan; no les es posible delimitar los costos y gastos totales, registrados en su totalidad en la cuenta Gastos corrientes de la entidad, las cuantías que se corresponden con cada tipo de producción.

Es por ello que se procede al diseño de un procedimiento que permita la determinación de los costos de las producciones derivadas de la sangre en el Banco Provincial de Cienfuegos.

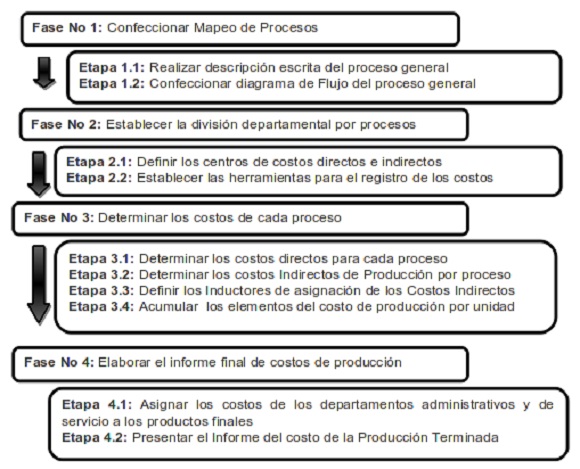

El procedimiento propuesto consta de cuatro fases, las que se desarrollan en etapas, según se muestra en la Figura 1.

Figura 1. Procedimiento para la determinación de los costos. Producciones Banco de Sangre

Fuente: Elaboración Propia

Este procedimiento permite determinar los costos para cada una de las producciones derivadas de la sangre que se llevan a cabo en el Banco Provincial de Cienfuegos.

Seguidamente se presenta los principales resultados finales de la aplicación del mismo para la extracción de plasma en el Banco de Sangre Provincial de Cienfuegos.

Determinación de los costos por procesos en la extracción de plasma

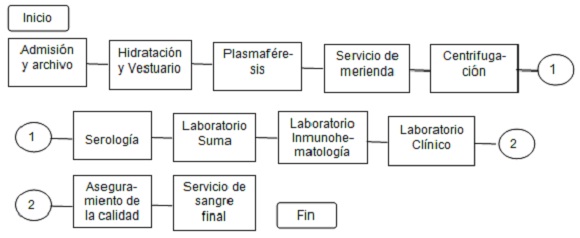

En la Figura 2 se presenta el diagrama de procesos para la Extracción de plasma para el Banco Provincial de Cienfuegos.

Figura 2. Diagrama de flujo. Extracción de plasma. Cienfuegos

Fuente: Elaboración Propia

Determinación de los costos para los procesos directos

Proceso Plasmaféresis:

En este proceso se le realiza la extracción al donante, obteniéndose dos tubos pilotos y un kit (bolsa de la donación por plasmaférisis), los que pasan conjuntamente con la documentación establecida y pertinente a diferentes áreas de laboratorios para ser analizados, en el proceso de plasmaferesis se requiere de los siguientes Materiales Directos; Filtro y kit. De los que se toma la cantidad requerida multiplicada por el costo unitario de adquisición, determinándose así el costo material ascendente a $ 16,78.

En cuanto a la utilización de la mano de obra directa, para este proceso se requiere de 1 Especialista en Medicina, 1 Enfermera, 1 Técnico de Laboratorio. De los que se ha tomado el salario básico, el por ciento que acumula correspondiente al descanso retribuido, así como su contribución tanto a la seguridad social (12.5%) como a la Fuerza de Trabajo (25%) obteniéndose un costo salarial mensual, el que se asigna al producto atendiendo al tiempo que cada uno invierte en este proceso, en este caso el costo por este concepto es de $6,61.

Con relación a los costos indirectos, para este proceso se utilizan diversos materiales considerados indirectos producto de su difícil identificación en el mismo, de los que se han tomado los costos mensuales asignados a cada centro de costo, así como los correspondientes a la depreciación de Activos Fijos Tangibles, electricidad y agua consumida por el Centro de costo Parenterales (donde se lleva a cabo este proceso), definida según estudios realizados por el Banco de Sangre Provincial de Cienfuegos de carga y capacidad instalada, igualmente se consideraron los costos de salario indirecto, limpieza y otros que inciden en la producción. Todos estos importes se han distribuido entre la cantidad de donantes que como promedio se atienden en un mes en esta institución, arrojando un costo de Indirectos por donante para este proceso de $3,89, constituyendo la cantidad de donantes promedio la base de distribución para los elementos indirectos en este proceso.

Acumulando los costos de materiales y mano de obra directos con los indirectos de producción, el costo por donante de plasma que se acumula para el servicio de extracción de este derivado en el proceso de Plasmaféresis en el Banco de Sangre de Cienfuegos asciende a $27,30.

Igual procedimiento se sigue para el resto de los procesos que inciden directamente en la Extracción de Plasma en el Banco de Sangre Provincial de Cienfuegos cuyos resultados se muestran seguidamente:

Proceso: Centrifugación de la Muestra

En este proceso se centrifuga la muestra tomada en el proceso anterior (uno de los tubos pilotos) de esta técnica se obtienen otros dos tubos pilotos y una balita que continúan su proceso de chequeo y análisis de la muestra. El costo por donante en este proceso de Centrifugación de la muestra que se va acumulando para obtener el costo de Extracción de Plasma asciende a $21,83.

Proceso: Serología

En este proceso se recibe uno de los tubos que se obtiene de la centrifuga registrando cada uno de las operaciones que se llevan a cabo así como sus resultados, los cuales son enviados a Control y aseguramiento de la Calidad. El costo por donante en este proceso para la extracción de plasma asciende a $ 10,42.

Proceso: Laboratorio Suma

Este proceso se desarrolla en el centro de costo Laboratorio Clínico, se recibe el vial del proceso de centrifugación de la muestra y se realizan las pruebas sero-epidemiológicas, los resultados son debidamente anotados y enviados a calidad, conjuntamente con esto se envía una muestra testigo a servicio de sangre final para dar fe de los exámenes. El costo por donante en este proceso para la extracción de plasma asciende a $13,61.

Proceso: Laboratorio Inmunohematología

En este proceso, el que se desarrolla igualmente dentro del centro de costo Laboratorio Clínico, se recibe uno de los tubos y la documentación correspondiente que emite el proceso de Centrifugación de la muestra y es preciso realizarle varios exámenes a la misma, cuyos resultados son documentados y enviados a Calidad. El costo por donante en este proceso para la extracción de plasma asciende a $ 66,23.

Proceso: Laboratorio Clínico

En este proceso se recibe uno de los tubos que se generan en parenterales y se realizan diversos exámenes, los cuales se documentan debidamente y son enviados a calidad. El costo por donante en este proceso para la extracción de plasma asciende a $ 8,34.

Proceso: Aseguramiento de la Calidad

En este proceso se recibe el kit obtenido en la extracción, así como los resultados y la documentación correspondiente de todas las pruebas realizadas en el resto de los laboratorios (serología, suma, Imunohematología y clínico) se analiza la calidad de la muestra y los exámenes correspondientes y se envían todos los resultados documentados para Servicio de sangre. El costo por donante en este proceso para la extracción de plasma asciende a $0,56, puesto que solo se requiere por cinco minutos por muestra una Inspectora de Transabilidad, y los demás costos indirectos no son significativos.

Proceso: Servicio de Sangre

En este proceso se recibe y recepciona tanto la bolsa, el kit como el resto de las muestras debidamente documentadas, despachando el Kit obtenido en extracción, se registra todo el proceso final y se despacha a las instancias pertinentes. En el mismo se incurre en un costo de $3,14, constituyendo la mayor cuantía a Mano de Obra Directa con $1,90, por la incidencia de un Especialista y un Técnico de Servicio de Sangre.

Luego de haberse determinado los costos unitarios para cada uno de los procesos directos que toman parte en la Extracción de Plasma en el Banco de Sangre Provincial de Cienfuegos, es posible acumular toda esa información y presentar el Informe de costos para la Extracción de Plasma. Aquí se han resumido para todos los procesos los consumos de materiales (cantidad utilizada para un donante multiplicado por el costo unitario del material), mano de obra directa (tiempo del personal que directamente trabaja en cada proceso directo para la extracción de plasma multiplicado por la tarifa horaria) y los indirectos distribuidos mediante bases de asignación. Resultados que se muestran en la Tabla 1.

Tabla 1. Costo unitario de los procesos directos. Extracción de plasma. Cienfuegos

Fuente: Elaboración Propia

Finalmente para obtener el Informe Final de los Costos de Producción para la Extracción de Plasma en el Banco de Sangre Provincial de Cienfuegos solo resta distribuir los costos de los departamentos de servicio y administrativos a las producciones para lo cual es preciso asignar los costos de los departamentos administrativos y de servicio a los productos finales mediante el método de asignación directo, o sea, se toman los costos mensuales ya registrados en cada uno de ellos y se prorratean entre las cantidades de donaciones realizadas de todo tipo, pues estos departamentos prestan servicios a todos los donantes de sangre, plasma, plaquetas que acuden al Banco de Sangre Provincial de Cienfuegos y ese monto se adicionará a los costos ya calculados para la Extracción de Plasma. Todo lo cual se muestra en las Tablas 2 y 3.

Tabla 2. Asignación de los costos de los Departamentos Administrativos y de Servicio a los finales

Fuente: Elaboración Propia

Tabla 3. Incorporación de los Costos asignados a las producciones a los procesos para la Extracción de Plasma en el Banco de Sangre Provincial de Cienfuegos

Fuente: Elaboración Propia

Seguidamente, en la Figura 3, se presenta gráficamente como incide cada proceso en el costo final de la Extracción de Plasma en el Banco de Sangre Provincial de Cienfuegos

Figura 3. Gráfica de los costos de Extracción de Plasma. Banco de Sangre de Cienfuegos

Fuente: Elaboración Propia

Como puede apreciarse del costo de Extracción de Plasma en el Banco de Sangre Provincial de Cienfuegos, el proceso que mayor incidencia tiene es el que se lleva a cabo en el Centro de Costo Laboratorio Clínico y que tiene que ver con la Inmunohematología.

Este procedimiento permite determinar los costos de la Extracción de plasma en el Banco de Sangre Provincial de Cienfuegos, desagregando de los costos totales registrados en la Cuenta Gastos Corrientes de la Entidad, los montos que se corresponden con esta producción derivada de la sangre. El mismo es aplicable perfectamente a todas las producciones derivadas de la sangre que se llevan a cabo en esta Institución y en las de su tipo que existen en el país.

Validez del procedimiento propuesto

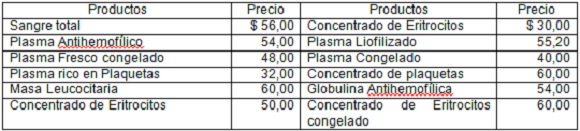

A continuación se presenta un resumen de los resultados obtenidos en esta investigación y su comparación con los que hasta ahora se estaban reportando por la entidad objeto de estudio. El Banco de Sangre Provincial de Cienfuegos, entrega sus producciones de sangre, plasma, plaquetas y demás derivados según costos predeterminados que existen desde la década de 1980 - 1990 y son los que se muestran en la Tabla 4.

Tabla 4. Precios de los productos derivados de la Sangre según procedimiento actual

Fuente: Elaboración Propia, a partir de los Manuales de costos del MINSAP

Sin embargo los costos reales reproducción de los derivados de la sangre no son los que se han predeterminado, pues esta investigación ha demostrado que tan solo la Extracción del Plasma arroja un costo de $ 158,90.

CONCLUSIÓN

Luego de culminada la investigación se arriban a las siguientes conclusiones:

- La información de los costos debe responder a las necesidades de la dirección de las entidades y del país, de forma tal que sirva de apoyo a los procesos de planeación, control y toma de decisiones.

- En el Banco de Sangre Provincial de Cienfuegos no es posible determinar el costo de las producciones derivadas de la sangre.

- El procedimiento propuesto permite determinar el costo de extracción de Plasma en el Banco de Sangre Provincial de Cienfuegos.

- La información que en la actualidad se reporta sobre los costos de las producciones derivadas de la sangre no se corresponde son los costos actuales en que se incurren para obtenerlas.

REFERENCIAS

(1) ALVERO, F. (1979). Cervantes Diccionario Manual de la Lengua Española. Tomo I. Ciudad de la Habana, Editorial Pueblo y Educación, p. 733.

(2) BALLESTER, J."La sangre en el cuerpo humano". Revista cubana de Hematología, Inmunología y Hemoterapia, Enero- Marzo de 2004, Volumen 15, Año 2, No 5, p. 5.

(3) ALFONSO, M.E."La donación de Plasma y plaquetas". Revista cubana de Hematología, Inmunología y Hemoterapia, Septiembre - Diciembre de 2002a, Volumen 18, Año 3, No 2, p. 2.

(4) ALFONSO, M.E."La donación de Plasma y plaquetas". Revista cubana de Hematología, Inmunología y Hemoterapia, Septiembre - Diciembre de 2002b, Volumen 18, Año 3, No 3, p. 3.

(5) REYES, R. (2009). Determinación de los costos por pacientes en instituciones hospitalarias cubanas. Su aplicación en el hospital provincial de Cienfuegos. Tesis de maestría en contabilidad de gestión. Universidad de la Habana - UH, p. 22.

(6) MINISTERIO DE SALUD PÚBLICA. (1990). Manual de costos hospitalarios. La Habana. Cuba, p. 61.

BIBLIOGRAFÍA

1. ALFONSO, M. E."La donación de Plasma y plaquetas". Revista cubana de Hematología, Inmunología y Hemoterapia, Septiembre - Diciembre de 2002, Volumen 18, Año 3. [ Links ]

2. ALVAREZ, J. (2010). La Contabilidad de Gestión en el ámbito de un nuevo paradigma contable: la contabilidad de dirección estratégica. México, Técnica Contable. [ Links ]

3. ALVERO, F. (1979). Cervantes Diccionario Manual de la Lengua Española. Tomo I. Ciudad de la Habana, Editorial Pueblo y Educación. [ Links ]

4. ARMENTEROS y FALCON, (2009). Evolución histórica de la Contabilidad de Gestión en Cuba. España, Ediciones Gráficas Ortega. [ Links ]

5. BACKER, J. (2010). Contabilidad de Costos: un enfoque administrativo para la toma de decisiones. México, Editorial Mc Graw-Hill. [ Links ]

6. BALADA et al., (2011). Situaciones y tendencias de la Contabilidad de Gestión en el Ámbito Iberoamericano. España, Ediciones Gráficas Ortega S.A. [ Links ]

7. BALLESTER, J."La sangre en el cuerpo humano". Revista cubana de Hematología, Inmunología y Hemoterapia, Enero- Marzo de 2004, Volumen 15, Año 2, No 5. [ Links ]

8. BORRAS y LOPEZ (2009). La Contabilidad de Gestión en Cuba. Madrid, Editorial Contabilidad de Gestión en Latinoamérica, AECA. [ Links ]

9. CASTILLO, A. et. al,. (2011). Contabilidad de Costo. Cuba, Universidad de la Habana. [ Links ]

10. DEMESTRE, A et, al. (2011). Decisiones financieras. Una necesidad empresarial. Cuba, Grupo Publicentro. [ Links ]

11. GRILLESPIE, C., (2009). Introducción a la contabilidad de costos. La Habana. Cuba, Instituto cubano del libro. [ Links ]

12. HORNGREN, C., (1994). La contabilidad de costos, un enfoque gerencial. Bogotá, Mc Graw-Hill, interamericana S.A. [ Links ]

13. KAPLAN, R. y COOPER, R., (2003). Coste y Efecto. Barcelona. España, Gestión 2000 SA. [ Links ]

14. KAPLAN, R. y COOPER, R., (2010). Measure Costs Right, Make the right decisions. Barcelona, España, Gestión 2000 SA. [ Links ]

15. LOPEZ, M., (2006). El control de gestión de las organizaciones. Disponible en: http://www.ilustrados.com/documentos//controgestion.doc [consultada el 18/10/11]. [ Links ]

16. MINISTERIO DE SALUD PÚBLICA. (1990). Manual de costos hospitalarios. La Habana, Cuba, Editorial MINSAP. [ Links ]

17. MORTON, B., (2010). Contabilidad de costos: un enfoque administrativo para la toma de decisiones, México DF, Mc Graw-Hill. [ Links ]

18. MUKODSI, M. y BORGES, L."Elementos para la implantación y uso del sistema de costos en salud". Revista Cubana Medicina General Integral, XVI. 2010. [ Links ]

19. PADILLA, L. y REYES, R., (2010). Procedimiento para el costeo de las intervenciones quirúrgicas en el hospital provincial de Cienfuegos. Tesis de licenciatura. Cuba, Departamento de Ciencias Contables, Universidad de Cienfuegos Carlos Rafael Rodríguez. [ Links ]

20. POLIMENI, R. et al. (1994). Contabilidad de costos. Conceptos y aplicaciones para la toma de decisiones gerenciales. La Habana, Editorial Felix Varela. [ Links ]

21. RAMOS, N. y ALDEREGUIA, (2009). Medicina social y salud pública en Cuba, La Habana. Cuba, Pueblo y Educación. [ Links ]

22. REYES, R. (2009). Determinación de los costos por pacientes en instituciones hospitalarias cubanas. Su aplicación en el hospital provincial de Cienfuegos. Tesis de maestría en contabilidad de gestión. Universidad de la Habana - UH. [ Links ]

23. RUIZ, D. y REYES, R., (2011). Procedimiento para la determinación de los costos por pacientes en la transfusión de sangre en el hospital provincial de Cienfuegos. Tesis de licenciatura. Cuba, Departamento de Ciencias Contables, Universidad de Cienfuegos Carlos Rafael Rodríguez. [ Links ]

24. WHITTINGTON, G., (2011). A cost-benefit analysis of typhoid fever immunization programs in an Indian urban slum: Journal of Health, Population, and Nutrition, Canadá, Hardcover. [ Links ]