Servicios Personalizados

Revista

Articulo

texto en

texto en  Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkVisión de futuro

versión impresa ISSN 1668-8708versión On-line ISSN 1669-7634

Vis. futuro vol.21 no.2 Miguel Lanus dic. 2017

Procedimiento para evaluar el nivel de madurez y eficacia del Control interno

Procedure to evaluate the level of Maturity and Efficiency of the Internal Control

(*) Vega de la Cruz, Leudis Orlando; (**) Nieves Julbe, Any Flor; (***) Pérez Pravia, Milagros Caridad

(*)Facultad de Ingeniería Industrial y Turismo

Universidad de Holguín Oscar Lucero Moya

Holguín- Cuba

leovega@uho.edu.cu

(**) Facultad de Ingeniería Industrial y Turismo

Universidad de Holguín Oscar Lucero Moya

Holguín- Cuba

anieves@uho.edu.cu

(***)Facultad de Ingeniería Industrial y Turismo

Universidad de Holguín Oscar Lucero Moya

Holguín- Cuba

mpp@uho.edu.cu

Fecha de recepción: 23/03/17 - Fecha de aprobación: 25/06/17

RESUMEN

Es un objetivo sustancial del modelo económico y social de una nación que el sistema empresarial este constituido por empresas bien organizadas y competitivas y que generen la máxima satisfacción a la población. La presente investigación crea las bases para la evaluación del Sistema de Control Interno, de obligado cumplimiento para todas las entidades, que crea diversas acciones que contribuirán a un mejor control administrativo y contable. Se tiene por objetivo proporcionar información referida al grado de avance de la implementación de los componentes del Sistema de Control Interno en el sector empresarial. La metodología utilizada con un enfoque del Modelo de Gestión Socioeconómica, así como el análisis de los resultados de la implementación del control interno fue obtenida con la aplicación del formulario de evaluación del sistema, en una entidad hospitalaria, los resultados del índice de madurez y eficacia demuestran en general una satisfactoria y eficaz implementación de este sistema tomado conciencia e interiorizado la importancia del control interno como parte de la gestión, a fin de lograr una entidad más confiable cuyo servicio brinde una mayor satisfacción al ciudadano.

PALABRAS CLAVE: Control interno; Formulario de evaluación; Modelo de Gestión Socioeconómica; Entidad hospitalaria.

ABSTRACT

It is a substantial objective of the economic and social model of a nation that the business system is constituted by well-organized and competitive companies and that generate the maximum satisfaction to the population. This research creates the basis for the evaluation of the Internal Control System, which is obligatory for all entities, which creates various actions that contribute to a better administrative and accounting control. The objective is to provide the information directed to the degree of progress of the execution of the components of the Internal Control System in the business sector. The methodology used with the Socio-Economic Approach to Management, as well as the analysis of the results of the implementation of the control with the application obtained with the use of the system evaluation form, in a hospital entity, the results of the maturity index and efficiency. They demonstrate, in general, a satisfactory and effective implementation of this system, made aware and internalized the importance of internal control as part of the management, in order to achieve a more reliable entity whose service of greater satisfaction to the citizen.

KEY WORDS: Internal control; Schedule of evaluation; Socio-Economic Approach to Management; Hospital-stay entity.

INTRODUCCIÓN

En el sistema empresarial el Modelo de Gestión Socio-Económico (SEAM por sus siglas en inglés) se destaca por su contribución de valor agregado a la mejora de la eficacia de los sistemas de decisión de administración de las empresas, en el núcleo central o corazón de este modelo está el concepto de calidad integral (o calidad integrada), que es una prioridad de este y el factor humano como la palanca para resolver y mejorar la calidad integral. El desempeño de la organización requiere de estrategia motriz, potencial humano dinámico y un sistema de control de recursos económicos, aspecto que está estrechamente relacionado con el Sistema Control Interno (SCI), que por mucho tiempo su alcance estuvo limitado a las áreas económicas (áreas de actividades de contabilidad y finanzas), el resto de las áreas operacionales y de hecho sus trabajadores no se sentían involucrados. No todos los directivos de nuestras organizaciones veían en el SCI un instrumento de gestión capaz de ser utilizado para lograr la efectividad de las operaciones que se habían propuesto.

Actualmente la dirección del SCI ha evolucionado hasta convertirse en una función empresarial ampliamente desarrollada, estudios sobre el tema, realizados en los últimos tiempos (Moya Guerrero, 2005; Nieves Julbe, 2010; Aguiliar Serrano, 2012; Espino Valdés, 2014; Vega de la Cruz y Nieves Julbe, 2015; Vega de la Cruz y Nieves Julbe, 2016; Naranjo Gil, 2016; Maciel, Stumpf & Kern, 2016), confluyen en reconocer un conjunto de factores de primer orden, como son:

-

La necesidad de que el SCI se integre al desarrollo del conjunto de actividades que forman parte de la misión de la organización, de manera que esté imbricado en los procesos normales de trabajo y al mismo tiempo, se identifique como un proceso continuo y singular, constituyéndose en un sistema.

-

La necesidad de que los objetivos del SCI se correspondan y refieran a los macropropósitos de la organización, esencialmente vinculados a su eficiencia y eficacia

-

La necesidad de unificar el significado que el SCI tiene para todos los miembros de la organización y demás personas implicadas.

En esta investigación se analiza el estado en que se encuentra el desempeño del SCI en una entidad empresarial, teniendo como base lo estipulado por la resolución que rige el SCI y se propone un modelo de madurez de la capacidad de gestión del SCI para medir su eficacia con la utilidad de que florezca como una herramienta útil para el diagnóstico de la situación actual en las empresas en esta materia, además permite establecer objetivos de mejora medibles, ya que los resultados se valoran numéricamente y esto facilita el seguimiento de la evolución del nivel de madurez, la propuesta responde a la necesidad latente de las entidades empresariales de perfeccionar su sistema de control para lograr le efectividad es sus operaciones.

DESARROLLO

El Sistema de Control Interno como fuerza facilitadora en el Modelo de Gestión Socio-Económico

Las resoluciones existentes en el SCI, establecen las normas y principios básicos de obligada observancia para los sujetos de las acciones de auditorías, supervisión y control de ese órgano, constituyendo un modelo estándar del SCI que está formado por cinco componentes interrelacionados entre sí, en el marco de los principios básicos y las características generales; estos son los siguientes: Ambiente de control, Gestión y prevención de riesgos, Actividades de control, Información y comunicación y Supervisión y monitoreo, todos estos estructurados en normas.

El componente Ambiente de control sienta las pautas para el funcionamiento legal y armónico de los órganos, organismos, organizaciones y demás entidades, para el desarrollo de las acciones, reflejando la actitud asumida por la máxima dirección y el resto del colectivo en relación con la importancia del SCI. Se estructura en las normas siguientes: planeación, planes de trabajo anual, mensual e individual (P), integridad y valores éticos (IV), idoneidad demostrada (I), estructura organizativa y asignación de autoridad y responsabilidad (EO), políticas y prácticas en la gestión de recursos humanos (PRH).

El componente Gestión y prevención de riesgos establece las bases para la identificación y análisis de los riesgos que enfrentan los órganos, organismos, organizaciones y demás entidades para alcanzar sus objetivos. El componente se estructura en las normas siguientes: identificación de riesgos y detección del cambio (IRDC), determinación de los objetivos de control (OC) y prevención de riesgos (PR).

El componente Actividades de control establece las políticas, disposiciones legales y procedimientos de control necesarios para gestionar y verificar la calidad de la gestión, su seguridad razonable con los requerimientos institucionales, para el cumplimiento de los objetivos y misión de los órganos, organismos, organizaciones y demás entidades. Se estructura en las normas siguientes: coordinación entre áreas, separación de tareas, responsabilidades y niveles de autorización (C) documentación, registro oportuno y adecuado de las transacciones y hechos (D): acceso restringido a los recursos, activos y registros (AR), rotación del personal en las tareas claves (RP), control de las tecnologías de la información y las comunicaciones (TIC) e indicadores de rendimiento y de desempeño (Ide). Estudios recientes perfeccionan las herramientas del control de gestión (Pérez Lorences and García Ávila 2014).

El componente Información y comunicación precisa que los órganos, organismos, organizaciones y demás entidades deben disponer de información oportuna, fiable y definir su sistema de información adecuado a sus características. Se estructura en las siguientes normas: sistema de información, flujo y canales de comunicación (SI), contenido, calidad y responsabilidad (CCR) y rendición de cuenta (RC).

El componente Supervisión y monitoreo está dirigido a la detección de errores e irregularidades que no fueron detectados con las actividades de control, permitiendo realizar las correcciones y modificaciones necesarias. Se estructura en las normas siguientes: evaluación y determinación de la eficacia del SCI (E) y comité de prevención y control (CP).

En el Modelo de Gestión Socio-Económico se plantea que no se logra mejorar los desempeños únicamente con las buenas ideas del potencial humano, también necesita control, es decir autocontrol combinado con un sistema de reportes, basado en esta afirmación en este artículo se enfatiza en la necesidad de que la evaluación se realice por comparación de la situación de la organización evaluada con los escenarios para cada uno de las diecinueves normas del SCI descritas anteriormente, lo que permite visualizar el nivel de madurez alcanzado y establecer o actualizar las estrategias, políticas y directrices necesarias para lograrlo, así como mejorar el estilo de dirección. Estos elementos de este sistema tributan transversalmente en el SEAM, al evitar la producción de cinco costos ocultos (ausentismo, accidentes de trabajos, rotación del personal, calidad de los productos y productividad directa) pues los elementos del Ambiente de control permiten dar tratamiento al ausentismo y los accidentes de trabajo, por otra parte una de las normas de las Actividades de control se encarga de la rotación del personal y el comportamiento de estos tres costos repercuten en la productividad directa y calidad de los productos, estos últimos costos se soportan en la evaluación del desempeño, Gestión y prevención de riesgos y la Supervisión y el monitoreo.

Procedimiento para la evaluación del nivel de madurez y de eficacia del control interno

El tiempo estimado para la realización de esta evaluación puede variar desde uno hasta dos semanas en función del tamaño y complejidad de las entidades empresariales y del conocimiento de ésta por parte del Comité de prevención y control. El termino eficacia han sido abordados por varios autores como Doimeadiós Reyes y Rodríguez Llorian, 2015; Monteoliva, Ison and Pattini, 2014, siendo este el grado en que se logran los objetivos y metas de un plan, es decir, cuánto de los resultados esperados se alcanzó. La eficacia exige concentrar los esfuerzos de una entidad en las actividades y procesos que realmente deben llevarse a cabo para el cumplimiento de los objetivos formulados específicamente para la eficacia y madurez del control interno se propone el procedimiento propuesto (figura 1) conformado por tres fases y siete pasos que permiten determinar el nivel de madurez y eficacia del SCI, este se explica a continuación.

Figura N° 1. Herramienta para evaluar el nivel de madurez y de eficacia del control interno

Fuente: Elaboración Propia

Etapa I. Preparación inicial de las condiciones

Es necesario para la aplicación correcta del procedimiento lograr el compromiso y necesidad de la dirección de mejorar su sistema de control interno.

Objetivo: crear las condiciones para la implementación del procedimiento de evaluación, con la constitución del grupo de trabajo, el aseguramiento de las condiciones de partida, la caracterización de la entidad y establecer los requisitos indispensables para desarrollar la validación del procedimiento así como posibilitar la familiarización con las particularidades de la misma y permitir un mayor acercamiento a su cultura organizacional.

Paso 1. Constitución del equipo de trabajo

Contenido: Constituir el grupo de trabajo para evaluar el nivel de madurez y de eficacia del control interno, se recomienda que el grupo de trabajo deba:

-

estar integrado por un equipo de 7 a 15 personas, con la participación de los miembros del consejo de dirección y una representación de todas las áreas de la entidad que conformen el comité de prevención y control.

-

contar con personas capacitadas (nombrar a un jefe del grupo de trabajo) en herramientas dirección, control de gestión, evaluación del desempeño, que puedan garantizar la diversidad de conocimientos de los miembros del equipo.

A través de tormentas de ideas y el trabajo en grupo, se confecciona y aprueba el cronograma de diseño del sistema de evaluación del control interno, sus tareas iniciales estarán vinculadas a la capacitación del grupo de trabajo.

Paso 2. Caracterización de la Organización

Contenido: Definir elementos que caractericen la entidad empresarial, se recomienda una breve reseña histórica, elementos estratégicos, estructura organizativa, niveles de dirección, y procesos existentes, además se debe analizar elementos claves para la evaluación como resultados de la Guía de autocontrol emitida por el organismo rector del SCI, evaluaciones del desempeño e indicadores de gestión de la entidad.

Etapa II. Planificación

Una vez definidos los elementos vitales para desarrollar la evaluación se procede a la planificación de la evaluación donde se precisan los objetivos, las actividades y las tareas, se necesita conocer cómo medir el nivel de madurez y eficacia del control interno. En todos los casos el responsable de medir estos indicadores será la alta dirección.

Objetivo: determinar cómo medir los niveles de evaluación de los indicadores.

Paso 3. Definir las metas y objetivos específicos en la evaluación

Contenido: se definen los objetivos específicos de las evaluaciones a realizar en este procedimiento para verificar en qué medida se alcanza el estado deseado del procedimiento, permitiendo evitar que este pase a la fase de implementación con un modelo erróneo, estos son:

-

Definir aquellos elementos del control interno a los cuales se determinara el grado de madurez.

-

Determinar el grado de madurez y de eficacia actual de los elementos definidos.

-

Establecer las brechas entre el estado actual y el deseado.

-

Establecer un diagnóstico y recomendaciones sobre el estado de capacidad del control interno en la empresa.

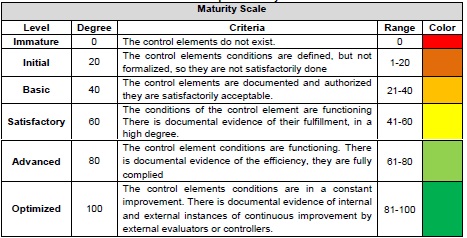

Paso 4. Definir los indicadores de madurez mediante el formulario de evaluación (tabla N° 1)

Tabla N° 1. Formulario de evaluación

Fuente: Elaboración Propia a partir del Modelo Estándar del Control Interno en países latinoamericanos

Contenido: El Comité de prevención y control en su rol de evaluación y seguimiento, precisa la dimensión del proceso de evaluación del SCI y presenta cumplimiento del procedimiento general a la implementación del instrumento de la tabla 1, utilizando como metodología la establecida por los autores en la tabla 2, con cada uno de diecinueve normas y cinco componentes y tres fases del SCI, generando su observación y recomendación esta evaluación se realiza de acuerdo a los rangos de calificación (tabla 3).

Tabla N° 2. Jerarquización para la evaluación del Control Interno

Fuente: Elaboración Propia

Tabla N° 3. Pesos de los estados de madurez

Fuente: Elaboración Propia

El cálculo de los indicadores se determina de la forma siguiente (Ecuación 1):

![]() Ecuación 1

Ecuación 1

Nmad: nivel de madurez componentes y/o tipo de control y/o control interno

Pi: Grado de madurez otorgado por normas y/o componentes y/o tipo de control

Ni: cantidad de normas y/o componentes y/o tipo de control

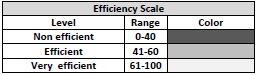

Paso 5. Definir los indicadores de Eficacia

Contenido: De forma similar se procede a calcular el nivel de eficacia de los elementos del control interno, se han ubicado de forma estratégica en los niveles de madurez los requisitos para el cumplimiento de los indicadores de gestión: logro de los objetivos del SCI, atendiendo a los requisitos de la tabla 4 y de forma similar utilizando la Ecuación 1:

Tabla N° 4. Pesos de los estados de Eficacia

Fuente: Elaboración Propia

Etapa III. Evaluación y mejora

Paso 6. Análisis de los indicadores del nivel de madurez y eficacia

Contenido: Para realizar la evaluación se determina el nivel de madurez de cada uno de las fases o tipos de control, de los componentes y de las normas, una vez llenada la matriz por el equipo gestor.

Una vez obtenidos los pesos se buscará el nivel de madurez del control interno, de acuerdo a unas reglas de derivación establecidas en el procedimiento. De forma similar se realiza para el nivel de eficacia, según lo expuesto en la etapa anterior. Valorando las brechas entre el estado actual y el deseado que se sustenta en el máximo nivel.

Paso 7. Proyección de acciones de mejoras

Contenido: Se debe precisar el programa de implementación de las mejoras, para los cuales se establecen los planes de acción o programas específicos, así como los medios técnicos y organizativos necesarios para su ejecución efectiva. Los distintos programas específicos se convierten en proyectos, los cuales se deben programar y desplegar en un horizonte temporal que comprende desde el corto hasta el largo plazo. Para cada programa de mejora implementado se debe establecer un sistema de control, con el objetivo de adoptar acciones correctivas o preventivas para minimizar las desviaciones encontradas. Se recomienda la metodología de la tabla 5.

Tabla N° 5. Estrategias para las acciones de mejoras

Fuente: Elaboración Propia

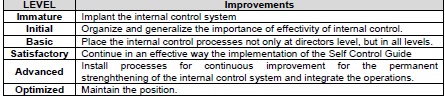

Evaluación del nivel de madurez y de eficacia del control interno en una entidad hospitalaria

Dentro de las entidades empresariales las entidades hospitalarias constituyen un componente importante del sistema de atención de salud, estos demandan perfeccionar su sistema de control y por ende su modelo socioeconómico. Estas instituciones sanitarias para el desarrollo de sus operaciones disponen de personal médico y otros profesionales organizados, de instalaciones para el ingreso de pacientes, ofrecen servicios médicos y de enfermería y otros servicios con régimen de trabajo ininterrumpido. Estudios recientes demuestran la importancia de perfeccionar este sistema (Morasso 2013).

Específicamente en el territorio objeto de estudio existen treintainueve mil doscientos cuarenta trabajadores vinculados al sector de la salud, y cuenta con quinces entidades hospitalarias, desglosados en ochos generales, tres clínico quirúrgicos, un pediátrico, un materno infantil y dos psiquiátricos y la mayoría de estos servicios se encuentran en la entidad hospitalaria objeto de estudio. El equipo gestor se constituyó por la alta dirección de la entidad hospitalaria. Los resultados de la evaluación se muestran en la tabla 6 y 7.

Tabla N° 6. Análisis del nivel de madurez en el Hospital

Fuente: Elaboración Propia

En correspondencia la dirección de la entidad diseña e implementa su SCI en cumplimiento de lo dispuesto por los organismos rectores en esta materia, esta entidad implanta las normas del SCI, pero con deficiencias.

Tabla N° 7. Análisis del nivel de eficacia en el Hospital

Fuente: Elaboración Propia

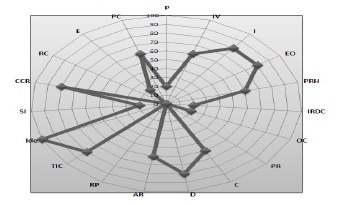

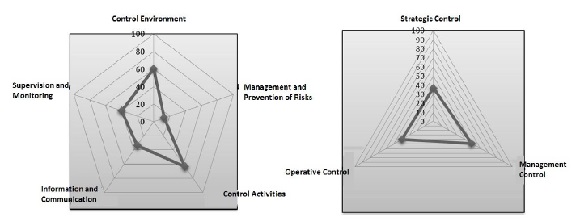

El modelo de SCI se cumple de forma satisfactoria y eficaz, es decir con deficiencias en cuanto a la documentación, a la continuidad y sistematicidad de su cumplimiento, fidelidad deficiente con las actividades realmente realizadas, se debe continuar de manera efectiva la implementación de la guía de autocontrol emitida para las entidades hospitalarias. Se deberá solucionar las deficiencias urgentemente, para que el sistema sea eficiente. Las principales brechas se observan en la figura 2 y 3. Se propone un conjunto de medidas evidenciadas en el Plan de Acciones en la tabla 8, donde se tributa a todas las normas y componentes del SCI, a modo de ejemplo se muestran aquellas medidas de elementos críticos del sistema patentizado en documentos para su justificación e inspección.

Figura N°2. Brechas del nivel de madurez de los elementos del SCI

Fuente: Elaboración Propia

Figura N° 3. Brechas del nivel de madurez de los componentes del SCI

Fuente: Elaboración Propia

Tabla N° 8. Evidencias del Plan de medidas

Fuente: Elaboración Propia

En las últimas décadas, la evaluación del control interno se ha realizado mediante la Guía de Autocontrol y diversos informes de control, que si bien son herramientas pertinentes se limitan exclusivamente a la identificación de conformidades con los elementos asociados a sus componentes y la determinación de un valor de cumplimiento con las normas. Es criterio de los autores, que la herramienta propuesta soluciona las carencias anteriores al permitir identificar, en los componentes críticos y en las normas que lo componen, los puntos críticos para el control interno. La utilización de esta herramienta contribuye a la determinación del nivel de gestión del control interno, reducir los costos ocultos para dar valor agregado a la eficacia de la entidad mediante el SEAM y permite la elaboración de planes de acción objetivos y concretos, mediante las debilidades detectadas, a las cuales se enfocarán las soluciones integrales que impactan simultáneamente en varios elementos del control interno dentro de las organizaciones.

CONCLUSIONES

-

La herramienta presentada para la evaluación del nivel de madurez y eficacia del control interno, constituye una novedad en la gestión de este y enriquece la concepción del SEAM al impactar en la reducción de los costos ocultos en la entidad.

-

La aplicación del procedimiento propuesto en la organización objeto de estudio, demostró su factibilidad permitiendo concluir que no se contaban con los elementos necesarios para implantar completamente los elementos del control interno. El diagnóstico del nivel de madurez y eficacia del control interno se catalogó como satisfactorio y eficaz.

RESÚMENES BIOGRÁFICOS

Vega de la Cruz, Leudis Orlando

Ingeniero Industrial (2014). Master en Matemática Aplica e Informática para la Administración (2017). Profesor Asistente en el Departamento de Ingeniería Industrial de la Facultad de Ciencias Empresariales y Administración en la Universidad de Holguín, Holguín, Cuba. Miembro de la Asociación Nacional de Economistas y Contadores de Cuba.

Pérez Pravia, Milagros Caridad

Ingeniero Industrial (1987). Máster en Ciencias Matemática Aplicada e Informática para la Administración (1997). Doctor en Ciencias Técnicas (2010). Profesor Titular. Miembro de la Sociedad Cubana de Logística y Marketing y Asociación Nacional de Economistas y Contadores de Cuba. Decana de la Facultad de Ciencias Empresariales y Administración de la Universidad de Holguín. Es coordinadora de un programa de doctorado curricular colaborativo en Ingeniería Industrial.

Nieves Julbe, Any Flor

Ingeniero Industrial (1986). Máster en Ciencias Matemática Aplicada e Informática para la Administración (2001). Doctor en Ciencias Técnicas (2010). Profesor Titular. Miembro de la Institución Autorizada del doctorado, Universidad de Holguín y Asociación Nacional de Economistas y Contadores de Cuba. Vicedecana docente de la Facultad de Ciencias Empresariales y Administración de la Universidad de Holguín.

REFERENCIAS

1. Aguiliar Serrano, M. (2012). Informe de Evaluación del Sistema de Control Interno. Modelo de Madurez del Control Interno. Entidad Autonoma. http://es.slideshare.net/miguelserrano5851127/informe-de-evaluacin-del-sistema-de-control-interno-de-una-entidad-autnoma-13nov2013 [ Links ]

2. Doimeadiós Reyes, Y. y Rodríguez Llorian, E. (2015). Un análisis comparado de eficiencia y eficacia en el sector público en Cuba. Economía y Desarrollo, 155(2), 44-59. Recuperado en 04 de enero de 2017, de http://scielo.sld.cu/scielo.php?script=sci_arttext&pid=S0252-85842015000300004&lng=es&tlng=es. [ Links ]

3. Espino Valdés, A. (2014). Contribución al Control de Gestión para Empresas de Campismo Popular soportado en una plataforma de cambio. Ingeniería Industrial y Turismo. Villa Clara, Cuba, Universidad Central "Marta Abreu" de Las Villas. MSc: 7-80. http://catedragc.mes.edu.cu/repositorios/ [ Links ]

4. Maciel, T., Stumpf, M., y Kern, A. (2016). Propuesta de un sistema de planificación y control de residuos en la construcción. Revista ingeniería de construcción, 31(2), 105-116. https://dx.doi.org/10.4067/S0718-50732016000200004 [ Links ]

5. Monteoliva, J. M., Ison, M. S., y Pattini, A. E. (2014). Evaluación del desempeño atencional en niños: Eficacia, eficiencia y rendimiento. Interdisciplinaria, 31(2), 213-225. http://www.scielo.org.ar/scielo.php?script=sci_arttext&pid=S1668-70272014000200002&lng=es&tlng=es. [ Links ]

6. Moya Guerrero, J. A. (2005). "Metodología para la aplicación del Plan de Supervisión y Monitoreo del Sistema de Control Interno en la Agencia General de Seguridad y Protección del Ministerio del Transporte." Agencia de Seguridad y Protección del MITRANS. http://www.eumed.net/cursecon/ecolat/cu/2009/jamg.htm [ Links ]

7. Morasso, A. M. (2013). "Gestión de Modelos de Externación de Adultos con Alteraciones Mentales y el impacto en la desinstitucionalización en Argentina." Visión del Futuro 17(2): Pag.40-58. http://www.scielo.org.ar/scielo.php?script=sci_arttext&pid=S1668-87082013000200002&lng=es&nrm=iso&tlng=es [ Links ]

8. Naranjo Gil, D. (2016). Cómo los equipos de dirección usan los sistemas de información y control en la gestión hospitalaria. Gaceta Sanitaria, 30(4), 287-292. https://dx.doi.org/10.1016/j.gaceta.2015.12.009 [ Links ]

9. Nieves Julbe, A. F. (2010). Procedimiento para implantar el ambiente de control a través de procesos claves del sistema de gestión integrada del capital humano. Ingeniería Industrial. Holguín, Cuba, Universidad de Holguín "Oscar Lucero Moya". MSc: 10-50. http://catedragc.mes.edu.cu/repositorios/ [ Links ]

10. Pérez Lorences, P. y García Ávila, L. (2014). La construcción de un Cuadro de Mando Integral de Tecnologías de la Información en una empresa. Visión del Futuro 18(2): 154-171. www.scielo.org.ar/scielo.php?script=sci_arttext...87082014000200006 [ Links ]

11. Vega de la Cruz L. O. y Nieves Julbe A. F. (2016). Procedimiento para la Gestión de la Supervisión y Monitoreo del Control Interno. Ciencias Holguín, 22(1), 50-68, ISSN: 1027-2127. Disponible en: http://www.ciencias.holguin.cu/index.php/cienciasholguin/article/view/929 [ Links ]

12. Vega de la Cruz L. O. y Nieves Julbe. A. F. (2015). Contribución para el diagnóstico del control interno en entidades de servicios INGENIARE, Universidad Libre-Barranquilla, 10(18), 47-60, ISSN: 1909-2458. Disponible en: http://www.unilibrebaq.edu.co/unilibrebaq/revistas2/index.php/ingeniare/article/view/695 [ Links ]