Serviços Personalizados

Journal

Artigo

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkVisión de futuro

versão impressa ISSN 1668-8708versão On-line ISSN 1669-7634

Vis. futuro vol.25 no.2 Miguel Lanus jul. 2021

http://dx.doi.org/https://doi.org/10.36995/j.visiondefuturo.2021.25.02R.005.es

El concepto de gobierno corporativo

The concept of corporate governance

(*)Manuel Alfonso Garzón Castrillón

(*)Grupo de Investigación FIDEE

Fundación para la Investigación y el Desarrollo Educativo Empresarial

Barranquilla, Colombia, Sur América

manuelalfonsogarzon@fidee.org

Fecha de recepción: 18/12/2020 - Fecha de revisión: 24/02/2021 - Fecha de aprobación: 04/03/2021

DOI: https://doi.org/10.36995/j.visiondefuturo.2021.25.02R.005.es

RESUMEN

Este artÃculo tiene como objetivo identificar los diferentes conceptos de gobierno corporativo, en este sentido, en la primera sección se presenta una revisión de la literatura con base en el Methodi Ordinatio en relación con el concepto de gobierno corporativo (GC), seguido por la revisión de las teorÃas desde las cuales se estudia: TeorÃa de la agencia; la teorÃa del shareholder o stockholder; la teorÃa de la dependencia de recursos; la teorÃa de los Stakeholder; la teorÃa del Stewardship o TeorÃa de la Administración, el enfoque basado en el conocimiento y gobierno corporativo y el desempeño de la empresa, finalmente, la conclusión del estudio en la cual se destaca, que el objetivo de las teorÃas de GC no es estudiar cómo los gerentes gobiernan - eso nos llevarÃa a confundir el término gobernanza con administración â pero más bien cómo se gobierna .

PALABRAS CLAVE: Gobierno corporativo; TeorÃas.

ABSTRACT

This article aimed to identify the different concepts of corporate governance, in this sense, the first section presents a review of the literature based on the Methodi Ordinatio in relation to the concept of corporate governance (CG), followed by the revision of the theories from which it is studied: Theory of the agency; the shareholder or stockholder theory; the resource dependency theory; Stakeholder theory; the theory of Stewardship or Management Theory, the approach based on knowledge and corporate governance and the performance of the company, finally, the conclusion of the study in which it stands out that the objective of CG theories is not to study how managers govern - that would lead us to confuse the term governance with administration - but rather how it is

KEY WORDS: Corporate governance; Theory.

INTRODUCCIÃN

La práctica del gobierno corporativo (GC) en las organizaciones se ha desarrollado rápidamente en los últimos tiempos, y en todo el mundo se ha destacado su importancia. Incluso ha sido adoptado por paÃses que todavÃa no han reglamentado la adopción del GC en sus organizaciones. La razón del interés mundial en GC es que sustenta el marco operativo de una empresa. Por tanto, se espera que la adopción e implementación de la práctica de GC beneficie a los propietarios, dado que ellos se comprometen a utilizar los principios y mecanismos, que en el sentido más amplio equivale a un monitoreo efectivo de las actividades de una empresa, particularmente cuando se adoptan los principios de divulgación y transparencia. (Grantham, (2020)

En consecuencia, al adoptar e implementar GC en las empresas, esta decisión puede tener un impacto positivo en las decisiones relacionadas con los inversionistas actuales, por un lado, y potenciales por el otro (Hebble y Ramaswamy, 2005). La bancarrota y el colapso por el que han atravesado grandes corporaciones en los Estados Unidos como Worldcom, Enron y Adolphia, y la conciencia pública sobre estos desastres financieros ha llevado a los inversionistas a ser cada vez más conscientes de las organizaciones que se caracterizan por tener buenas prácticas de GC para lograr y mantener buena reputación, dado que existe una orientación para que los inversionistas prefieran invertir en empresas que adopten las mejores prácticas de GC Además, como la información está disponible, los accionistas y propietarios pueden acceder y evaluar diariamente las decisiones, además de la evaluación realizada por los analistas (Alabdullah, Yahya y Thurasamy 2014).

De esta manera se resalta el papel claro e importante del GC con respecto al efecto de estos mecanismos en el rendimiento de las empresas (Alabdullah, 2016). Varios estudios prueban la relación entre GC y el desempeño de la empresa, pero los resultados son inconsistentes; algunos informan resultados positivos, y otros son mixtos: negativos y positivos del desempeño de la empresa (Alabdullah et al., 2016).

Este artÃculo llena un vacÃo con relación al concepto de gobierno corporativo, en este sentido, en la primera sección se presenta una revisión de la literatura en relación con el concepto de gobierno corporativo (GC), seguido por la revisión de las teorÃas desde las cuales se estudia: TeorÃa de la agencia; TeorÃa del shareholder o stockholder; La teorÃa de la dependencia de recursos; la TeorÃa de los Stakeholder; TeorÃa del Stewardship o TeorÃa de la Administración, enfoque basado en el conocimiento y gobierno corporativo y el desempeño de la empresa y finalmente, la conclusión del estudio.

DESARROLLO

MetodologÃa

En la presente investigación, se utilizó la metodologÃa denominada Methodi Ordinatio de Pagani; Kovaleski; y Resende, (2015);con base en la cual se desarrollaron las etapas propuestas por los autores que incluyen realizar una investigación preliminar exploratoria con palabras clave en bases de datos, la combinación de palabras clave utilizadas fueron: Corporate governance; practice of corporate governance; Impact of Corporate Governance; Characteristics on Corporate; Corporate Governance and control, Corporate governance theory, fundamental theories in corporate governance y las bases de datos consultadas Scopus, WoS, y Scielo; la búsqueda final en las bases de datos, el procedimiento de filtrado, se realizó teniendo en cuenta identificación del factor de impacto, año de publicación y número de citas.

La clasificación de los trabajos utilizando la formula del InOrdinatio de Paganiet.al. (2015);

InOrditnatio=(IF/1000) α*[10-(Año de investigación -año de publicación)]+( ΣCi), donde: (Pagani et.al (2015)

⢠IF es el factor de impacto, a es un factor de ponderación que va de 1 a 10, que debe ser atribuido por el investigador;

⢠ResearchYear es el año en el que se desarrolló la investigación;

⢠PublishYear es el año en que se publicó el artÃculo; y

⢠Sumatorio Ci (ΣCi) es la cantidad de veces que se citó el artÃculo.

Con base en los resultados obtenidos se realizó la clasificación de los artÃculos, la búsqueda de los documentos completos, y la lectura final y análisis sistemático de los trabajos.

Definiciones de Gobierno Corporativo

Las definiciones de gobierno corporativo varÃan considerablemente (Claessens, 2003). Estas definiciones corresponden a aproximaciones realizadas desde 1992 centradas en establecer orientaciones para la dirección y control de las empresas, orientando sus acciones a garantizar a los inversionistas que sus recursos invertidos son los inversionistas que los recursos que proporcionan son administrados para lograr rentabilidad y eficiencia.

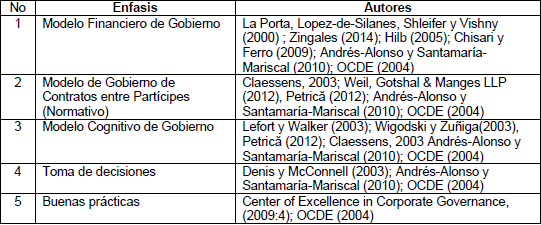

Con base en los autores consultados se elaboró la tabla 1:

Tabla 1. Ãnfasis de los modelos de gobierno corporativo

Fuente: Elaborado con base en los autores citados en esta tabla

De la tabla No 1 se desprende que el énfasis de los autores analizados en relación con el GC, está en los siguientes componentes: un modelo financiero de gobierno; la de un modelo de gobierno de contratos entre partÃcipes (normativo); un modelo cognitivo de gobierno; o centrado en la toma de decisiones a través de buenas prácticas que para Andrés-Alonso y SantamarÃa-Mariscal (2010) deben estar enfocado en mecanismos de gobierno que discipline a los directivos y resuelvan conflictos de agencia, o bien en mecanismos de gobierno que induzcan al aprendizaje y que, por ejemplo, que estimulen a los directivos para que imaginen, perciban y generen nuevas oportunidades de inversión.Â

Pero la propuesta realizada por Paz-Ares (2004), hace una distinción del gobierno corporativo dependiendo de si le es impuesto a la empresa o es asumido voluntariamente. Denomina gobierno corporativo externo o institucional (impuesto desde fuera por el sistema jurÃdico y la red de instituciones de un determinado paÃs) y gobierno corporativo interno o contractual (asumido voluntariamente desde dentro por cada empresa). Allayannis, Lel y Miller (2012) hacen una distinción similar en un estudio sobre los motivos para tener derivados en divisas, refiriéndose a gobierno corporativo a nivel de paÃs y de gobierno corporativo a nivel de empresa.

Con base en las definiciones revisadas se concluye que el propósito último del buen gobierno de la empresa es agregar valor a la misma, y velar porque quienes contribuyen directa o indirectamente en su generación puedan participar del aumento de valor. Por ello, en las buenas prácticas se establecen condiciones para proteger y retribuir equitativamente a los accionistas por los capitales aportados; para retribuir a los trabajadores por su trabajo y aporte intelectual; para ofrecer a los clientes productos y servicios de mayor calidad y mejores precios; para remunerar adecuadamente a los proveedores por la entrega de productos o la prestación de servicios y ofrecerles garantÃas o la confianza que le serán pagados oportunamente; para ofrecer a los acreedores que le serán restituidos los recursos que han prestado a la empresa y que serán bien compensados por ellos; también comprende la responsabilidad hacia la sociedad en general, incluyendo asà el cumplimiento de las obligaciones tributarias.

En este aspecto es necesario establecer que no existe una definición distintiva que describa especÃficamente el significado de GC al tomar en consideración las caracterÃsticas integrales del sistema GC, por tanto, existe cierta controversia y confusión con respecto a la definición de GC (Windsor, 2009). No obstante, en general, la definición tradicional de GC es la que propone la Organización de Cooperación y Desarrollo Económicos (OCDE, abril de 1999) que proporcionó la siguiente: El gobierno corporativo es el sistema por el cual las corporaciones comerciales son dirigidas y controladas. (OCDE,2016)

Dependiendo del punto de vista con que se enfrente la definición de gobierno corporativo de las compañÃas, pueden tener distintas acepciones. Desde una perspectiva económica, generalmente se entiende por gobierno corporativo a la defensa de los intereses de los accionistas (GarcÃa, 2014)

Finalmente, el concepto de gobierno corporativo es explicado por los autores, y no expresamente definido porque comprende distintos ámbitos de interacción, tales como aspectos de gestión, éticos, legales, normativos, estructurales, conductuales. El enfoque que se adopte sea del shareholder o del stakeholder, condicionará el tipo de gobierno corporativo que se desarrollará en una empresa, o en un paÃs y los mecanismos a través de los cuales se verificará su cumplimiento. El gobierno corporativo es un proceso, no un estado. El campo está en continua evolución (Claessens, 2003).

Códigos de buen gobierno

También es importante tener en cuenta que, el concepto de gobierno corporativo se encuentra enmarcado dentro de la ética empresarial. La ética empresarial constituye la ética aplicada al ámbito organizacional, que hace referencia a la calidad humana, a la excelencia de las personas y de sus acciones, en el marco de su trabajo en las mismas. Las prácticas de buena conducta empresarial se plasman en códigos de ética, que contemplan el conjunto de los valores que están establecidos en un mismo sistema o código con el fin de beneficiar a la empresa en su conjunto. Asà pues, el gobierno corporativo enmarcado dentro del área de la ética empresarial queda definido como el sistema por el cual las compañÃas son dirigidas y controladas, Cadbury (1992) y plasmado en los denominados códigos de buen gobierno.

De esta manera el objetivo de todos los códigos de buen gobierno es proteger a los accionistas del poder de los directivos, asà como, que exista un buen control de los primeros hacia estos últimos, evitando los problemas de agencia existentes entre los mismos. En este contexto, es la teorÃa de la agencia la que estudia las relaciones entre accionistas y directivos y los conflictos de intereses subyacentes entre ambos. En la actualidad, existen diversos mecanismos de control, tanto a nivel externo (mercado de bienes y servicios, mercado de capitales, mercado de trabajo de los directivos y mercado de control corporativo) como interno (consejo de administración, diseño de contratos de compensación, junta general de accionistas y estructura financiera). Todos ellos tienen como objetivo reducir los problemas de agencia existentes, tales como la obtención de beneficios oportunistas e interesados por parte de los directivos.

Con el fin de conciliar los objetivos comunes entre los accionistas (principal) y los directivos (agentes), aparece la figura del consejo de administración. Se trata de una entidad clave dentro de los mecanismos internos utilizados por las compañÃas para controlar a sus ejecutivos (Dalton, Daily, Ellstrand y Johnson,1998).). Los directivos pertenecientes a los consejos de administración poseerán un nivel de información acerca de la composición y caracterÃsticas de dichos consejos en materia de gobierno corporativo.

Dependiendo de una serie de caracterÃsticas del consejo, se determina un nivel de cultura de gobierno corporativo, en el cual, a mayor nivel de cultura corporativa, menores problemas de agencia entre los accionistas y los directivos de las empresas. De hecho, los problemas de agencia existentes en una compañÃa pueden ser minimizados. Por un lado, mediante el control de mecanismos internos como los relativos a la composición del consejo de administración (Baek, 2009) y, por el otro, favoreciendo la transparencia de las organizaciones, a través de una emisión de información financiera-contable más adecuada a la realidad (Fernández-RodrÃguez, Gómez-Ansón y Cuervo-GarcÃa, 2008).

La emisión de códigos de buen gobierno por parte de los diferentes paÃses mejora el nivel de cultura de gobierno corporativo por parte de las empresas (Zattoni y Coumo, 2008), lo que favorece la obtención de mejores resultados empresariales (Alix Valenti, Luce y Mayfield, 2011). Esto se consigue a través de recomendaciones de cumplir o explicar (comply or explain), que dictan procedimientos que favorecen la revelación de mayor y mejor información para todos los agentes implicados (Van den Berghe, 2002; Monks y Minow, 2004). Con la obtención de mejores resultados, por un lado, e información más adecuada a la realidad de la empresa por el otro, se logra la obtención del objetivo último de las empresas de creación de valor.

Las normas éticas y disposiciones reglamentarias recogidas dentro de los informes de Gobierno Corporativo son esenciales para evitar tensiones entre directivos y propietarios de las empresas. Son los denominados problemas de agencia, desarrollados en la teorÃa de la agencia por Jensen y Meckling (1976). Esta teorÃa fue ampliada posteriormente por, Tosi y Gomez-Mejia (1994). La teorÃa de la agencia es la más utilizada hasta el momento para justificar las relaciones entre empresa y grupos de interés en la misma (Hermalin, Weisbach, 2000) frente al resto de las teorÃas existentes (Jensen y Meckling 1976; Eisenhardt, 1989).

El Gobierno Corporativo queda plasmado a través de unos códigos particulares que desarrollan cada uno de los diferentes paÃses1 . Hasta el momento no ha sido posible la creación de un único código internacional, que sea capaz de contemplar recomendaciones lo bastante generales para englobar las distintas polÃticas de Gobierno Corporativo en las diferentes culturas.

Estructura del gobierno corporativo

La estructura de gobierno corporativo especifica la distribución de derechos y responsabilidades entre los diferentes participantes en la corporación, como la junta, los gerentes, los accionistas y otras partes interesadas, y detalla las reglas y procedimientos para tomar decisiones sobre asuntos corporativos (Hebble y Ramaswamy, 2005). Además, se pueden encontrar otras definiciones de GC en el cuerpo de la literatura existente. Por ejemplo, GC es un sistema que tiene como objetivo proporcionar control y dirección a las organizaciones como lo describe Cadbury (1992); aportaron otra definición: GC es un proceso en el que los Financieros de una organización esperan obtener un retorno de su inversión.

Principios de Gobierno Corporativo

Desde 1999 la Organización para la Cooperación y el Desarrollo Económico (OCDE) emitió sus Principios de Gobierno Corporativo (OCDE, 2004). Estos se han convertido en documentos de referencia para responsables de polÃtica, inversionistas, corporaciones y otros grupos de interés (stakeholders) alrededor del mundo, quienes han incrementado la agenda y proveen una guÃa especializada de buenas prácticas para su implementación susceptible de ser adaptada a las circunstancias particulares de cada paÃs (miembros o no miembros de OCDE) o región, sea para iniciativas legislativas y/o regulatorias en paÃses miembros y no miembros. Tales principios se pueden resumir con los siguientes postulados: OCDE, (2004)

⢠Proteger los derechos de los accionistas y asegurar un tratamiento equitativo para todos ellos (minoritarios y extranjeros).

⢠Tener la oportunidad (todos los accionistas) de obtener una efectiva reparación de daños por la violación de sus derechos.

⢠Reconocer derechos de terceras partes interesadas y promover una cooperación activa entre ellas y las sociedades en la creación de riqueza, la generación de empleos y el logro de empresas financieras sustentables.

⢠Ser informado adecuadamente y a tiempo de todos los asuntos relevantes de la empresa (situación financiera, desempeño, tenencia accionaria y su administración).

⢠Contar con una guÃa estratégica de la compañÃa, el monitoreo efectivo de la dirección por el Consejo de Administración (en adelante CA que en algunos paÃses serÃa la misma JD) y sus responsabilidades con sus accionistas.

En cuanto al primer principio mencionado antes, cuando la arquitectura del GC establece como punto central la protección efectiva de los intereses de los inversionistas externos a la empresa, estos estarán dispuestos a pagar más por las acciones y bonos corporativos, incentivando a las empresas a emitir estos instrumentos para financiar nuevos proyectos (La Porta, et al., 2000).

Aquellos paÃses que presentan un alto grado de protección a los accionistas observan mercados accionarios con mayor valor, hay más empresas transadas y existe una mayor frecuencia de ofertas iniciales de acciones (La Porta, et al., 1998). Debido a eso, el gobierno corporativo también provee los medios a través de los cuales la compañÃa establece sus objetivos, los mecanismos para alcanzarlos y el monitoreo de su desempeño (González, 2002).

El GC no solo asegura el capital de los inversionistas, sino que cuando se aplica adecuadamente ofrece un conjunto de condiciones que garantizan a todos los stakeholders que podrán recuperar su inversión, más alguna remuneración por ella, sean propietarios o colaboradores (trabajadores) u otros actores (Lefort, 2003). En el caso de los constituyentes propietarios, también poder darle acceso al derecho de participar en el control de la corporación

En la actualidad son más de ochenta y dos paÃses los que han desarrollado y publicado recomendaciones propias a las caracterÃsticas de su paÃs. Además, los emisores son diferentes dependiendo de cada paÃs, a saber: de las bolsas de valores (cuando la iniciativa proviene del órgano de gobierno del mercado de valores: SEC, CNMV, etc.), del gobierno (cuando el emisor es el gobierno de la nación o uno de sus ministerios: Informe Olivencia en España, por ejemplo), de asociaciones de consejeros (como es el caso de la Japan Corporate Governance Committee), de asociaciones de directivos (Institute of Directors - Proudly en la República Sudafricana o Comissão de Valores Mobiliários en Brasil), de asociaciones de profesionales (Hong Kong Society of Accountants) o de asociaciones de inversores (Investment and Financial Services Association Limited - Blue Book en Australia).

Sin embargo, a pesar de todas estas normativas internacionales, el problema de las crisis financieras no ha cambiado su tendencia. ¿Qué es lo que falla?, ¿por qué otros paÃses no dan ya el paso de convertir sus códigos en leyes? Una de las posibles respuestas se encuentra en la tradición legal de cada paÃs. Son muchas las investigaciones realizadas acerca de este tema. La Porta et al. (2000) argumentan que los códigos de buen gobierno están condicionados por el entorno legal e institucional de cada paÃs y por la protección legal de que gozan los inversores y analizan sus diferencias (Taliento, 2007).

Se trata de otorgar una mejor protección a los inversionistas de las empresas en aquellas naciones donde éstos gozan de menor cobertura legal. Los paÃses enmarcados en el entorno de ley común u anglosajona (common law countries) ofrecen una mejor protección legal que los paÃses de tradición legal civil (code law countries) (La Porta et al. 1998; La Porta et al. 2000). Por este motivo, estos últimos recogen un mayor número de medidas de buen gobierno que los correspondientes a los paÃses de ley común (Zattoni y Cuomo, 2008). Es evidente que los códigos redactados más recientemente procuran una mayor cobertura de los inversores que los códigos pioneros.

TeorÃas que estudian el GC

La teorÃa de la agencia

En 1776, Adam Smith expuso el problema de agencia, haciendo notar que los administradores de dinero ajeno no ponen el mismo cuidado que el propio dueño. Posteriormente en 1932, Berle y Means pusieron de relieve la separación existente entre la propiedad y el control de la sociedad y sus consecuencias (diversificación de la inversión, baja concentración de propiedad), asà como los intereses divergentes entre directores, gerentes e inversionistas propietarios. En el mismo sentido, Jensen y Meckling (1976) definieron una relación de agencia y como el principal puede limitar las divergencias con respecto de sus intereses estableciendo incentivos apropiados para el agente. Los problemas de agencia se controlan por medio de sistemas de decisión (procesos de decisión) que separan las decisiones de la gestión (implementación y aplicación) y las decisiones de control (ratificación y seguimiento) en todos los niveles organizacionales (Fama y Jensen, 1983). Esta teorÃa se centra en: asimetrÃa de la información, selección adversa y oportunismo precontractual y el riesgo moral o el oportunismo post contractual (Van-Slyke, 2006). Esta teorÃa es la más utilizada en la investigación del gobierno corporativo y muestra un incremento continuo (Huang y Ho, 2011).

El análisis inicial relativo a la apertura de capital de la empresa emprendedora, en este modelo se originó en un análisis de Jensen y Meckling (1976) que se centró en dos objetivos. El primer objetivo fue proponer una teorÃa contractual de la empresa vista como un equipo de insumos productivos (Alchian y Demsetz, 1972), inspirado en la teorÃa de derechos de propiedad y centrándose en el concepto de relación de agencia. El segundo objetivo fue ilustrar el poder explicativo de esta teorÃa con respecto al problema de la estructura de capital de la empresa.Â

Al principio, Jensen y Meckling (1976) consideraron la empresa como un nexo de contratos, asociados la empresa y a todo el grupo de contribuyentes de recursos (el equipo de insumos ...), su limitado objetivo de explicar la estructura de capital los llevó a construir un modelo más simplificado teniendo en cuenta sólo dos relaciones de agencia. El primero vinculó al gerente con los accionistas y el segundo vinculó a la empresa (representada por el administradores y accionistas) a los acreedores financieros. Este modelado inicial, que dio prioridad al análisis de la relación entre el gerente-empresario que abre su capital y los nuevos accionistas que desempeñaban el papel de principal y el administrador el agente, cuyo enfoque del accionista todavÃa domina la investigación y las reflexiones normativas en la actualidad.

La teorÃa ofrece una visión para explicar los fenómenos de gobierno corporativo, particularmente los problemas del principio-agencia de conflictos entre los inversores externos y los gerentes y la expropiación de accionistas minoritarios por los accionistas controladores (Eisenhard, 1989). Las principales contribuciones de la teorÃa de la agencia para pensar y reformar corporativos gobernanza son las ideas de riesgo, incertidumbre de resultados, incentivos y sistemas de información. El estudio de conjeturas que aplica la teorÃa de la agencia a los temas del gobierno corporativo sigue aumentando, porque frecuentemente trata de explicar los eventos reales que ocurren en el mundo.

Finalmente, la teorÃa de la agencia representa uno de los intentos más serios de formulación de una teorÃa de la empresa con carácter general en el marco de las relaciones sociales (Jensen y Meckling 1976). Estos autores definen la relación de agencia como un contrato bajo el cual una o más personas (“principal”) contratan a otra persona (“agente”) para realizar algún servicio en beneficio del principal, lo que supone delegar sobre el agente la autoridad en la toma de decisiones. El planteamiento que sustenta esta teorÃa lleva asociados los denominados costes de agencia: los “agentes”, directivos o gestores de las compañÃas, pueden estar tentados a actuar en su propio beneficio y tomar decisiones de gestión movidos por sus propios intereses. En cualquier caso, la teorÃa de la agencia ha sido la más aplicada en las investigaciones sobre gobierno corporativo (Tricker, 2009).

La teorÃa de la dependencia de recursos

Para explicar el gobierno de las empresas, en algunos trabajos académicos también se utiliza la teorÃa de la dependencia de los recursos (Pfeffer y Salancik 1978). Esta teorÃa interpreta las organizaciones como interdependientes con el contexto en el que se desenvuelven. Las organizaciones van a depender, para asegurar su supervivencia, de los recursos y la información que les proporcionen otras empresas y los agentes del contexto en el que se hallen inmersas. En estas circunstancias, las organizaciones compiten con otras entidades que utilizan esos mismos recursos escasos.

Dichas teorÃas se limitan a analizar las relaciones entre socios, directivos profesionales, consejo rector y entorno, estableciendo los aspectos más importantes del gobierno de las empresas, pero no tienen en cuenta otros grupos de interés como son los clientes, trabajadores, asociaciones empresariales, y/o proveedores, entre otros. Surge asà la teorÃa de los stakeholders (Freeman, 1984) que considera que las organizaciones deben ser responsables ante un conjunto de grupos de interés en la empresa y no preocuparse únicamente por los accionistas, ya que todos estos grupos pueden afectar a la consecución de los objetivos de la organización y, por consiguiente, al logro del éxito empresarial. es necesario aplicar la teorÃa de agencia. Esto se debe a que las divergencias existentes entre accionistas y directivos podrÃan reducirse mediante la existencia de consejos de administración más eficientes.

TeorÃa del shareholder o stockholder

Es Friedman (1962) en el libro Capitalismo y libertad, expresa que la única responsabilidad social de las empresas es utilizar los recursos en el desarrollo de actividades que incrementen las ganancias, obviamente dentro de las reglas de la libre empresa. Las empresas no tienen obligaciones morales o responsabilidades sociales con otros que no sean los accionistas, se busca maximizar la ganancia para ellos.

En el enfoque de shareholder, se considera que los accionistas son los únicos con derecho a participar de la renta creada por la empresa, por tanto, en este caso el valor creado queda medido por lo que estos reciben.

Este enfoque implica que el gobierno corporativo se orienta a la relación entre los accionistas y los directivos que controlan y gestionan la creación de valor, y sólo los intereses de los accionistas se tienen en cuenta. El objetivo de la gestión es maximizar el valor para el accionista.

El enfoque de Stakeholders

La base de esta teorÃa es atribuida a Edward Freeman (1984), y postula que la organización debe desarrollarse teniendo en cuenta los intereses de los grupos de interés (empleados, clientes, proveedores y acreedores) sin contradecir los principios éticos en que se apoya el capitalismo, lo que es criticado por Mansell (2013) que argumenta que la teorÃa de los stakeholders socava los principios en que se basa la economÃa de mercado al aplicar el concepto de contrato social a la organización. La legÃtima reclamación sobre la firma se establece a través de la existencia de una relación de intercambio. Los stakeholders incluyen a accionistas, acreedores, gerentes, empleados, clientes, proveedores, comunidades locales y público en general (Hill y Jones, 1992). Los stakeholders son cualquier grupo o individuo que puede afectar o ser afectado por la consecución de los objetivos de la empresa (Freeman, 1984).

El enfoque de stakeholder, considera que todos los participantes en la creación de valor tienen derecho a participar en el valor que se agrega en el desarrollo de la cadena de valor. Este enfoque implica que el gobierno corporativo se orienta a cautelar y gestionar que se produzca la retribución de todos los participantes, teniendo en cuenta el costo de oportunidad de ellos. Se consideran los intereses de todos los participantes e interesados en la empresa a quienes les afectan las decisiones y acciones que ocurran en la misma, asà como su participación en el gobierno societario. La empresa es un nexo de contratos entre los diferentes stakeholders-accionistas, pero también con los acreedores, empleados, administradores, clientes, proveedores autoridades, otros, o un acuerdo según el cual, la empresa constituye un juego cooperativo entre los diferentes stakeholders (Aoki ,1991).

En el enfoque de los stakeholders, el gobierno societario se ve afectado por las relaciones entre los agentes que intervienen en el sistema de gobierno corporativo. Según señala la OCDE (2004), estas relaciones están sujetas, en parte, a las leyes y reglamentos, pero también a la adaptación voluntaria y, lo que es más importante, a las fuerzas del mercado.

El enfoque basado en el conocimiento

El proceso de creación de valor a través del surgimiento del conjunto de oportunidades de inversión, que, en particular, todavÃa se descuida. Para comprender este proceso, debemos recurrir a las teorÃas basadas en el conocimiento de la empresa. En este enfoque, la creación de valor depende principalmente de la identidad y las habilidades de la empresa, vistas como una entidad coherente (Teece et al, 1994). Su especificidad está ligada a su capacidad para generar conocimiento y, por tanto, a su rentabilidad a largo plazo, manteniéndose un concepto dinámico de eficiencia, las teorÃas basadas en el conocimiento incluyen numerosas perspectivas que favorecen los argumentos basados en el conocimiento. Se pueden identificar tres perspectivas principales: a) La perspectiva conductual introducida por Cyert y March (1963): la firma es una coalición polÃtica y una institución cognitiva que se adapta a sà mismo a través del aprendizaje organizacional. b) La teorÃa económica evolucionista neo-schumpeteriana desarrollada principalmente por Nelson y Winter (1982), que dio lugar a una lÃnea de investigación muy importante. La firma se define como una entidad actividades que unen coherentemente, un depósito de conocimiento productivo (Winter, 1988), un sistema interpretativo (Loasby, 2001), que favorece el concepto de que la competencia es basado en la innovación. Esta teorÃa sustituye, en particular, la representación de inversión opciones como un menú preexistente con una concepción en la que el menú se construye a partir de Conocimiento adquirido por aprendizaje y almacenado en las rutinas organizacionales. c) Las teorÃas estratégicas basadas en recursos y capacidades (la Vista basada en recursos - RBV) que resulta principalmente de la teorÃa del crecimiento de la empresa propuesta por Penrose (1959). La empresa parece ser un conjunto de recursos y una entidad de acumulación de conocimiento guiada por la visión de los directivos y en función de la experiencia que hayan adquirido. El origen del crecimiento sostenible se encuentra en la capacidad de aprender y en la especificidad del stock de conocimiento acumulado. Esta teorÃa está en el origen de una extensa corriente de investigación que considera la teorÃa basada en el conocimiento de la empresa en strictus sensus la visión basada en el conocimiento.

En resumen, la empresa, cuando se la ve como un procesador o depósito de conocimientos, se basa en las siguientes aplicaciones del conocimiento: (1) orientación de la actividad de acuerdo con la opinión de los administradores; (2) la creación de conocimiento como base para innovación y todas las oportunidades de inversión, este conocimiento es tácito y social cuyo carácter lo hace difÃcil de imitar; (3) la protección de la base de datos de conocimientos; (4) la coordinación de la actividad productiva que involucra aspectos como construcción, explotación y transferencia de conocimientos que van más allá de la simple transferencia de información. (Hodgson, 1998); y (5) resolución de conflictos, que va por encima de los conflictos de intereses a tomar en un aspecto basado en el conocimiento.

El enfoque de la empresa basado en el conocimiento conduce a una reconsideración del papel del Gobierno corporativo. Este debe apoyar la identificación e implementación de inversiones rentables dentro de una perspectiva de eficiencia dinámica. Según Demsetz, (1969), para comprender la influencia del marco institucional y por tanto del sistema de GC, en la dinámica eficiente, se debe esforzar por equilibrar tres objetivos: (1) debe ser alentado una amplia multiplicidad de experimentación; (2) la inversión debe canalizarse hacia variedades prometedoras de experimentación y lejos de oportunidades poco prometedoras; (3) el nuevo conocimiento que se adquiere debe emplearse extensamente.

La crÃtica de Prahalad (1994) sobre la visión financiera del GC apoya este enfoque: esta visión debe ampliarse para considerar la calidad de la relación entre gestores e inversores y su potencial para incrementar la eficiencia de la empresa, para identificar y generar oportunidades de crecimiento. En una amplia perspectiva, el enfoque basado en el conocimiento da como resultado el estudio de los sistemas de a su influencia en los diferentes aspectos cognitivos del proceso de creación de valor.

El enfoque basado en el conocimiento también implica una reconsideración del enfoque financiero del gobierno corporativo, en el que la relación entre la empresa y los inversores se limita a la aportación de capital y donde el único objetivo es asegurar la inversión financiera disciplinando lo mejor posible a los gerentes. Por tanto, como se sugirió por varios autores, las finanzas también incluyen un aspecto cognitivo. En consecuencia, Aoki, (1991) cree que, en el modelo de GC asociado con el capital de riesgo, no es la capacidad del inversor de capital riesgo de contribuir con fondos el factor más importante, pero si, su capacidad, basada en su conocimiento y experiencia, para seleccionar los proyectos más prometedores y rechazar la financiación (o refinanciación) de los proyectos menos interesantes.

Este análisis, que promueve los aspectos disciplinarios (de control e incentivo), es incapaz de integrar el aspecto cognitivo de la creación de capital organizacional. Por el contrario, las obras de O’Sullivan, 2001) centrándose en el GC de empresas innovadoras y las obras más ambiciosas de Aoki pueden considerarse, hasta cierto punto, como aproximaciones a un estudio para construir una teorÃa del gobierno corporativo donde los aspectos disciplinarios y cognitivos actuando simultáneamente.

TeorÃa del Stewardship o TeorÃa de la Administración

Conocida como TeorÃa de la Administración (Donaldson,2008). En ella se considera que no existe conflicto de interés entre los propietarios y los gerentes y que se persigue encontrar una estructura organizacional que permita la coordinación para lograr la mayor eficacia. Los gerentes son agentes no oportunistas, según esta teorÃa, pero buenos administradores (Donaldson y Davis, 1991).

Ante las limitaciones planteadas y como reacción a la teorÃa de la agencia, a principios de los años noventa, surge la “teorÃa de la administración” stewardship) (Donaldson y Davis 1991; Davis, Schoorman, y Donaldson,1997), bajo una visión psico-sociológica del gobierno corporativo. Esta teorÃa considera a los directivos como buenos servidores de la organización, asume que los directivos profesionales de cualquier empresa quieren realizar un buen trabajo y actuarán como efectivos administradores de los recursos de esta.

Esta explicación no conlleva que el directivo carezca de objetivos personales, sino que, por el contrario, es consciente de la relación que existe entre sus metas individuales y los fines de la organización, y considera que el mejor modo de lograr sus propósitos es el trabajo hacia las metas colectivas. No obstante, se considera que la teorÃa de stewardship tiene una limitación a la hora de estudiar el gobierno de las sociedades y es que tan sólo tiene en cuenta a los socios (propietarios de la empresa) y al steward (el directivo), no prestando ninguna atención a los demás grupos de interés (stakeholders) que afectan o están afectados de manera más o menos directa en la sociedad.

Los gerentes no están motivados por metas individuales, sino más bien son administradores cuyos motivos están alineados con los objetivos de sus principales (Davis, Schoorman y Donaldson, 1997). Los gerentes de la organización tienden a ser benignos en sus acciones (Donaldson, 2008). TeorÃa de la mayordomÃa es una teorÃa que indica que si los gerentes, son abandonados a su suerte, actuarán como administradores responsables de los activos que controlan (Hilb, 2005).

Esta teorÃa supone que las relaciones contractuales a largo plazo se desarrollan con base en la confianza, la reputación, los objetivos colectivos, y la participación, donde la alineación de intereses es un resultado que se deriva de la reciprocidad relacional (Van Slyke, 2006). Los intereses de los gerentes están alineados con los de los accionistas, no hay conflicto de intereses que deba ser superado con mecanismos tales como los incentivos financieros (Donaldson, 2008). Los directores deben reconocer los intereses de los clientes, empleados, proveedores y otros actores legÃtimos, pero, con arreglo a la ley su primera responsabilidad es para con los accionistas. Los conflictos de intereses entre grupos de partes interesadas y la empresa deberá ser resueltos por la presión de la competencia en los mercados libres, respaldado por la legislación y los controles legales existentes para proteger a clientes, empleados, proveedores y a la sociedad (Tricker, 2009).

Análisis de las teorÃas en general

En 2004, Gérard Charreaux concluye que el objetivo de las teorÃas de gobierno corporativo no es estudiar como gobiernan los gerentes, sino más bien como ellos son gobernados. Esta perspectiva se aproxima más al concepto de control que al concepto de gestión (de Andrés-Alonso y SantamarÃa-Mariscal, 2010).

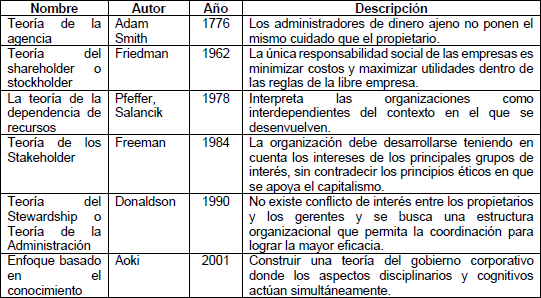

Tabla 2. Análisis de las teorÃas de GC

Fuente: Elaborado por el autor con base en los autores relacionados

La teorÃa principal que ha afectado el desarrollo del gobierno corporativo y ha proporcionado un marco conceptual para el mismo, es la teorÃa de la agencia. No obstante, las empresas cada vez son más conscientes de que no pueden funcionar aisladamente y que, además de considerar a los accionistas, deben tener en cuenta a un amplio conjunto de partes interesadas (Mallin, 2010).

Refiriéndose a la primera teorÃa llamada teorÃa de agencia, señala que los administradores de dinero ajeno no ponen el mismo cuidado que el propio dueño, la segunda se enfoca en que la responsabilidad social debe recaer directamente en las personas, y no en las instituciones, es decir, establece que la responsabilidad social no corresponde en ningún caso una obligación para la empresa, ni tampoco un beneficio para ella, en la tercera se postula que la organización debe desarrollarse teniendo en cuenta los intereses de las principales partes interesadas (empleados, clientes, proveedores y acreedores) sin contradecir los principios éticos en que se apoya el capitalismo y la teorÃa de stewardship conocida como TeorÃa de la Administración. En ella se considera que no existe conflicto de interés entre los propietarios y los gerentes y que se persigue encontrar una estructura organizativa que permita la coordinación para lograr la mayor eficacia.

La teorÃa de la agencia hace referencia a una relación existente que surge entre dos partes: por un lado, está el nivel gerencial que comprende los ejecutivos de la empresa; y los propietarios como directores y accionistas por otro lado de acuerdo con el estudio de Jensen y Meckling (1976) y con el acuerdo de estudios posteriores (Tate, Ellram, Bals, Hartmann, y Valk, 2010). Sostienen que esta relación se basa en condiciones contractuales implÃcitas y explÃcitas para garantizar que todas las partes puedan operar de la manera más eficiente posible para que los propietarios maximicen su riqueza mediante la delegación de autoridad y la asignación de ciertas actividades al nivel de gestión de una empresa, ya que los propietarios no están lo suficientemente capacitados para administrar y emprender las tareas requeridas. Por lo tanto, la teorÃa de la agencia y sus hipótesis tienen un efecto en el Gobierno Corporativo Tirole (2010) apoyó esta postura al mostrar que el pensamiento académico generalizado sobre GC se debe a la prevalencia de la investigación que se basa en la premisa del principio subyacente de que la teorÃa de la agencia se centra en el problema del tema de la separación entre la administración de una empresa y su propiedad. En el primer estudio realizado por Berle and Means en 1932 en los Estados Unidos, existe una gran desviación en interés de los gerentes y propietarios y, por lo tanto, sus motivaciones difieren. Es una opinión generalizada que los mecanismos eficaces de GC pueden reducir los costos de la agencia y, por lo tanto, beneficiar a los accionistas.

Gobierno Corporativo y desempeño de la empresa

De acuerdo con Chen et al. (2009), la evidencia empÃrica reciente en la literatura demuestra la capacidad de GC para limitar el costo de la agencia, y esto se alinea con la opinión de que, con niveles mejorados de GC, la empresa el rendimiento mejora al igual que el valor de la empresa.

Una gran cantidad de literatura publicada en las últimas décadas ha examinado el desempeño de las empresas y su valor. Se destaca en la literatura la existencia de relaciones que están vinculadas a los mecanismos del sistema GC y la multiplicidad de puntos de vista que conducen a diferentes resultados observados a partir de estas relaciones. A pesar del hecho de que se han realizado estudios en diferentes partes del mundo, la literatura apoya la noción de que la GC es crucial, y positivo, y tiene una relación significativa con el desempeño de una empresa. la teorÃa de la agencia se ha otorgado una importancia significativa a la aplicación de los mecanismos y principios de GC, ya que uno de los principales objetivos de GC es una extensión de la agencia. Tawfeeq y Alabdullah, (2016).

El propósito de la teorÃa consiste en proporcionar una solución al eterno problema de conflicto entre los accionistas y el nivel de gestión de una empresa. La aplicación de GC ha sido provocada por la presión. de una conciencia y un deseo real de los interesados internos, como los accionistas, y de los interesados externos, como los miembros de la sociedad, incluidos clientes, consumidores y proveedores. El GC es una fuente de gran interés en todo el mundo, ya que es una herramienta útil para reducir o mitigar cualquier crisis comercial, por un lado, y por otro lado, el GC puede utilizarse como un componente básico para que las empresas maximicen su valor mediante la creación de una ventaja competitiva, que permita mejorar su rendimiento y, por lo tanto, conducir a una mejora general en la economÃa de un paÃs. Tawfeeq y Alabdullah, (2016).

CONCLUSIONES

A pesar de una mayor conciencia e interés en el gobierno corporativo (GC) desde principios de la década de 2000, el uso de los principios de GC se remonta a cientos de años atrás hasta la década de 1600, aunque no habÃa una aplicación directa en ese momento ni habÃa tenido se le dio un nombre especÃfico o una ley o requisito legislativo que condujo a una aplicación del concepto en las empresas. Además del examen de la teorÃa de la agencia, se ha otorgado una importancia significativa a la aplicación de los mecanismos y principios de GC, ya que uno de los principales objetivos de GC es una extensión de la agencia.

La amplia gama de literatura refleja la fuerte diversidad de formas de bordar teóricamente el GC. Al contrario de lo que el término gobierno corporativo, por ambiguo que sea, a veces nos lleva a concluir, el objetivo de las teorÃas de GC no es estudiar cómo los gerentes gobiernan - eso nos llevarÃa a confundir el término gobernanza con administración â pero más bien cómo se gobiernan.

A partir del modelo financiero basado en la protección de los intereses de los accionistas, las teorÃas de gobierno corporativo han evolucionado hacia modelos más complejos que involucran a todos los grupos de interés partes y atribuye mayor importancia a los aspectos productivos / cognitivos de la creación de valor. Esta evolución, influenciada por la de las teorÃas de la empresa, lleva a considerar

Al capital humano cada vez más significativo desde la formación de la competencia. La ventaja parece basarse principalmente en las habilidades. En algunos casos, el enfoque de gobierno corporativo que se considera adecuado estará orientado a establecer un conjunto de relaciones y condiciones que privilegian la participación de los accionistas en el valor agregado, por sobre el resto de los actores y participantes en la cadena de valor de la empresa. En otros casos, el enfoque de gobierno corporativo tendrá en cuenta que deben participar en el reparto de este valor agregado quienes contribuyen en la generación de este.

Desde el punto de vista teórico, la literatura que hemos utilizado para interpretar la relación entre determinadas caracterÃsticas de las empresas, en especial el desempeño financiero con la adopción de gobierno corporativo, y otras variables independientes, se ha basado en los postulados de las teorÃas expuestas, tales como la TeorÃa de Agencia (Smith, 1776), TeorÃa del Shareholder o Stockholder (Friedman, 1962), la TeorÃa de los Stakeholders (Fremann, 1984), TeorÃa del Tewardship (Donaldson, 1990) y otras teorÃas y son los accionistas (Charreaux y Desbrières, 1996; Hilb, 2005). El proceso de creación de valor está limitado por el sistema de gobierno corporativo (Charreaux y Desbrières, 1996).

Desde diversas disciplinas surgen teorÃas acerca del gobierno corporativo, la EconomÃa, la Administración, el Derecho, la SociologÃa, la SicologÃa, entre otras. En este caso nos centramos en algunas teorÃas surgidas de las dos primeras: TeorÃa de la agencia (EconomÃa); TeorÃa del Shareholder (EconomÃa), TeorÃa del Stakeholder (Administración), el enfoque basado en el conocimiento y la TeorÃa del Stewardship (Administración).

El propósito del Gobierno corporativo consiste en proporcionar una solución al eterno problema de conflicto entre los accionistas y el nivel de gestión de una empresa. La aplicación del GC ha sido provocada por la presión. de una conciencia y un deseo real de los grupos de interés internos y ââexternos.

RESUMEN BIOGRÃFICO

Manuel Alfonso Garzón Castrillon

Pósdoutorado em Universidade de São Paulo, Brasil; PhD MSc. Profesional en Administración de Empresas, Actualmente Director del grupo de Investigación FIDEE, Email:manuelalfonsogarzon@fidee.org, Intereses actuales: Capacidades dinámicas; Gestión de la diversidad, Gestión de la felicidad; Gestión del conocimiento. ORCID ID http://orcid.org/0000- 0001-9009-3324.

NOTAS

1. Ver http://www.ecgi.org/codes/all_codes.php

REFERENCIAS

1.Alabdullah, T. T. Y. (2016). Are Board Size And Ownership Structure Beneficial In Emerging Markets’ Firms? Evidence From Jordan. International Journal of Management & Information Systems, 20(3), 87-94. DOI https://doi.org/10.19030/ijmis.v20i3.9752

2.Alabdullah, T. T. Y. (2016). The performance of companies and the board’s characteristics from the new perspective of manipulation avoidance. Corporate Ownership & Control, 13(4), 279-286. DOI:10.22495/cocv13i4c2p1

3.Alabdullah, T. T. Y., Yahya, S., & Thurasamy, R. (2014). Corporate Governance Development: New or Old Concept? European Journal of Business and Management, 6(7), 312-315. https://www.iiste.org/

4. [ Links ]Alabdullah, T. T. Y., Yahya, S., Nor, M., & Majeed, F. (2016). An Investigation Of Corporate Governance From A New Perspective: Examining The Financial Performance Of Companies And The Impact Of Executive Turnover. Corporate Board: Role, Duties & Composition, 12(1), 53-67. https://virtusinterpress.org/IMG/pdf/10-22495_cbv12i1art6.pdf

5. [ Links ]Alchian A.A. and Demsetz H., (1972). Production, Information Costs, and Economic Organization », American Economic Review, vol. 62, n° 5, 1972, p. 777-795. https://www.jstor.org/stable/1815199

6. [ Links ]Alix Valenti, M.; Luce, R. and Mayfield, C. (2011). "The effects of firm performance on corporate governance". Management Research Review, Vol. 34, No. 3, pp. 266 â 283. https://doi.org/10.1108/01409171111116295

7. [ Links ]Allayannis,G.; Lel,u. ; Miller,D. ; (2012). The use of foreign currency derivatives, corporate governance, and firm value around the world Journal of International Economics, Volume 87, Issue 1, May 2012, Pages 65-79 https://doi.org/10.1016/j.jinteco.2011.12.003

8.Aoki M., (1991) Toward a Comparative Institutional Analysis, MIT Press, 2001. [ Links ]

9.Baek, H.Y., Johnson, D.R. and Kim, J.W. (2009). “Managerial ownership, corporate governance, and voluntary disclosure”. Journal of Business and Economic Studies, vol. 15, no. 2, pp. 44-61. https://doi.org/10.1016/j.jinteco.2011.12.003

10.Cadbury Committee, (1992). Committee on the Financial Aspects of Corporate Governance. Report of the Committee on the Financial Aspects of Corporate Governance London, Gee.

11.Charreaux (2004). Corporate Governance Theories: From Micro Theories to National Systems Theories, FARGO - Centre de recherche en Finance, Architecture et Gouvernance des Organisations Working paper of FARGO n° 1041202 December 2004. SSRN: https://ssrn.com/abstract=486522 or http://dx.doi.org/10.2139/ssrn.486522

12.Chen,K.;Â Zhihong Chen,Z.,Wei,K.C.;Â (2009) Legal protection of investors, corporate governance, and the cost of equity capital, Journal of Corporate Finance 15 (2009) 273â289, doi:10.1016/j.jcorpfin.2009.01.001

13.Chisari,O.; y y Ferro (2009 Corporate Governance: the problems, the current stage of the discussion and a measurement exercise for Argentina, MPRA Paper No. 15630, posted 10. June 2009 07:42 UTCOnline at http://mpra.ub.uni-muenchen.de/15630/,

14.Claessens, S. (2003). Corporate Governance and Development. Global Corporate Governance Forum Focus 1 Recuperado de http://www.ifc.org/wps/wcm/connect/7fc17c0048a7e6dda8b7ef6060ad5911/Focus_ 1_Corp_Governance_and_Development.pdf?MOD=AJPERES

15. [ Links ]Cyert R.M. and March J.G., A. (1963). Behavorial Theory of the Firm, Prentice Hall : Englewood Cliffs, 1963. [ Links ]

16.Dalton, D.R., Daily, C.M., Ellstrand, A.E. and Johnson, J.L. (1998). "Metaanalytic reviews of board composition, leadership structure, and financial performance". Strategic Management Journal, vol. 19, no. 3, pp. 269-290. https://doi.org/10.1002/(SICI)1097-0266(199803)19:3<269::AID-SMJ950>3.0.CO;2-K

17. [ Links ]Davis, J.H., Schoorman, F.D. and Donaldson, L. (1997). "Toward a Stewardship Theory of Management". The Academy of Management Review, vol. 22, no. 1, pp. 20-47. https://doi.org/10.5465/amr.1997.9707180258

18. [ Links ]De Andrés- Alonso, P. y SantamarÃa-Mariscal, M. (2010). Un paseo por el concepto de gobierno corporativo. Revista de Responsabilidad Social de la Empresa, 2(2), 95- 114. [ Links ]

19.Demsetz H.,(1969). Information and Efficiency: Another Viewpoint », Journal of Law and Economics, vol. 12, 1969, p. 1-22. https://doi.org/10.1086/466657

20. [ Links ]Denis D. and McConnell J. (2003). International Corporate Governance; Journal of Financial and Quantitative Analysis, 38(1), 1-36. DOI: 10.2307/4126762, https://www.jstor.org/stable/4126762

21. [ Links ]Donaldson L., Davis J.H., (1991). “Stewardship theory or agency theory: CEO governance and shareholder return”. Australian Journal of Management, vol. 16, pp. 49-64. https://doi.org/10.1177/031289629101600103

22.Donaldson, L. (2008). Ethics Problems and Problems with Ethics: Toward a ProManagement Theory. Journal of Business Ethics, 78, 299-311. https://doi.org/10.1007/s10551-006-9336-6. [ Links ]

23.Eisenhardt KM (1989). Agency Theory: An assessment and review. Acad. Manage. Rev., 14: 57-74. https://doi.org/10.5465/amr.1989.4279003

24. [ Links ]Fama, E. y Jensen, M. (1983). "Agency Problems and Residual Claims Rid B-6798-2008". Journal of Law and Economics, vol. 26, no. 2, pp. 327-349. https://doi.org/10.1086/467038

25. [ Links ]Fernández-RodrÃguez, E., Gómez-Ansón, S. and Cuervo-GarcÃa, Ã. (2004). “The stock market reaction to the introduction of best practices codes by Spanish firms”. Corporate Governance: An International Review, Vol.12, pp.29â 46. https://doi.org/10.1111/j.1467-8683.2004.00341.x

26.Freeman, R. E. (1984). Strategic Management: A stakeholder approach. Boston: Pitman. [ Links ]

27.Friedman, M. (1962). Capitalism and freedom. Chicago: University of Chicago Press. [ Links ]

28.Hebble, A., & Ramaswamy, V. (2005). Corporate Governance and Firm Characteristics (The Sarbanes-Oxley Act of 2002). Journal of Business & Economics Research, Vol. 3 (5), 27-31. DOI https://doi.org/10.19030/jber.v3i5.2773

29. [ Links ]Hilb, Martin. (2005) New Corporate Governance. Successful Board Management Tools. Second Edition. Springer Berlin- Heidelberg, 2005, 2006. Printed in Germany. springeronline.com, ISBN: 978-3-662-49059-4

30. [ Links ]Hill, C. and Jones, T. (1992). Stakeholder-Agency Theory. Journal of Management Studies, 29(2), 131â154. https://doi.org/10.1111/j.1467-6486.1992.tb00657.x

31. [ Links ]Jensen, M.C. y Mecling,W.H. (1976). Theoryof the firm: Managerial Behavior, agency costs, and ownership structure. Journal of financial Economics,3(4) 305-360. https://doi.org/10.1016/0304-405X(76)90026-X

32.La Porta, R., Lopez-De-Silanes, F., Shleifer, A. and Vishny, R. (2000). "Investor protection and corporate governance". Journal of Financial Economics, vol. 58, no. 1-2, pp. 3-27. https://doi.org/10.1016/S0304-405X(00)00065-9

33. [ Links ]La Porta, R., Lopez-de-Silanes, F., Shleifer, A., Vishny, R., (1998). “Law and Finance”. Journal of Political Economy, vol. 106, pp. 1113-1155. https://doi.org/10.1086/250042

34.La Porta, R.; Lopez-de-Silanes, F.; Shleifer, A. and Vishny, R. (2000). Investor protection and corporate governance. Journal of Financial Economics, 58, 3-27. https://doi.org/10.1016/S0304-405X(00)00065-9

35. [ Links ]Lefort, F. and Walker, E. (2003). Corporate governance mechanisms: A study of their effects on investor protection and corporate performance in Chile (and Brazil). A Research Proposal. Recuperado de http://www.iadb.org/res/laresnetwork/projects/pr221proposal.pdf

36. [ Links ]Loasby B.J., (2001). Cognition, Capabilities and Cooperation », International Journal of Management and Decision Making, vol. 2, n° 1, 2001, p. 35-48. https://doi.org/10.1504/IJMDM.2001.001220

37. [ Links ]Mallin, C.A. (2010). Corporate Governance. Third Edition. New York: Oxford University Press Inc. [ Links ]

38.Mansell, S. (2013). Capitalism, Corporations and the Social Contract. A Critique of Stakeholder Theory. Cambridge: University Press. [ Links ]

39.Monks, R. and Minow, N. (2004). “Corporate Governance”. Cambridge: Basil Blackwell.

40.Nelson R.R. and Winter S.G., (1982) An Evolutionary Theory of Economic Change, Harvard University Press, Cambridge Mass., 1982. [ Links ]

41.O’Sullivan M., (2001). Contests for Corporate Control â Corporate Governance and Economic Performance in the United Stats and Germany, Oxford University Press, 2001.

42.Organización para Cooperación y el Desarrollo Económico (OCDE) (2004) “White Paper” sobre Gobierno Corporativo en América Latina”. Recuperado de http://www.oecd.org/dataoecd/5/13/22368983.pdf

43.Organización para Cooperación y el Desarrollo Económico (OCDE) (2016), Principios de Gobierno Corporativo de la OCDE y del G20, Ãditions OCDE, Paris. http://dx.doi.org/10.1787/9789264259171-es

44. [ Links ]Pagani, R. N.; Kovaleski, J. L.; Resende, L. M. M. (2015) Methodi Ordinatio: a proposed methodology to select and rank relevant scientific papers encompassing the impact factor, number of citations, and year of publication. Scientometrics, December 2015, v. 105, pp, DOI 10.1007/s11192-015-1744-x

45. [ Links ]Paz-Ares, C. (2004). “El gobierno corporativo como estrategia de creación de valor”, UAM, Working Paper núm: 182. Recuperado de http://www.indret.com/pdf/182_es.pdf

46.Penrose E., (1959) The Theory of the Growth of the Firm, Oxford, UK: Oxford University Press, 1959. [ Links ]

47.PetricÄ, s. (2012). Corporate Governance â Another type of management. Journal of Engineering Studies and Research, 18(2), 129-134. Alma Mater Publishing House

48. [ Links ]Pfeffer, J.; Salancik, G. (1978). “The external control of organizations: a resource dependence perspective”. New York: Harper and Row.

49.Prahalad C.K., (1994). Corporate Governance or Corporate Value Added?: Rethinking the Primacy of Shareholder Value », Journal of Applied Corporate Finance, vol. 6, n° 4, 1994, p. 40-50. [ Links ]

50.Smith, A. (1776). The Wealth of Nations. Edited by Edwin Cannan, 1904. Reprint edition 1937. New York: Modern Library

51. [ Links ]Tate, W. L., Ellram, L. M., Bals, L., Hartmann, E., & Valk, W. V. D. (2010). An Agency Theory Perspective on the Purchase of Marketing Services. Industrial Marketing Management, 39(5), 806-819. https://doi.org/10.1016/j.indmarman.2009.08.005

52. [ Links ]Taliento, M. (2007). “The Role and The Ambit of Corporate Governance and Risk Control Frames”. Journal of American Academy of Business, Cambridge; 11 (2); pp. 251-256. http://hdl.handle.net/11369/7833

53.Teece D.J., Rumelt R., Dosi G. and Winter S., (1994). Understanding Corporate Coherence, Journal of Economic Behavior and Organization, vol. 23, 1994, p. 1-30. https://doi.org/10.1016/0167-2681(94)90094-9

54. [ Links ]Tosi, H.L.; Jr. Y Gomez-Mejia,L.R.;Â (1994). CEO Compensation Monitoring and firm performance. AMJ, 37, 1002â1016, https://doi.org/10.5465/256609

55.Tricker, B. (2009). Corporate Governance Principles, Policies, and Practices. New York: Oxford University Press online resource centre. [ Links ]

56.Van den Berghe, L., A. Levrau, S. Carchon and C. Van der Elst (2002). Corporate Governance in a Globalising World: Convergence or Divergence? A European Perspective. Boston, Kluwer Academic Publishers. [ Links ]

57.Van-Slyke, D. (2002) Agents or Stewards: Using Theory to Understand the Government-Nonprofit Social Service Contracting Relationship, Journal of Public Administration Research and Theory, Volume 17, Issue 2, April 2007, Pages 157â187, https://doi.org/10.1093/jopart/mul012

58. [ Links ]Weil, Gotshal and Manges LLP. (2012). Comparison of Corporate Governance Principles & Guidelines: United States. [ Links ]

59.Wigodski, S., Zúñiga, G. (2003). Gobiernos Corporativos en Chile después de la Ley OPAs. Revista de IngenierÃa de Sistemas, Departamento de IngenierÃa Industrial, Universidad de Chile, 17(1), julio 2003. [ Links ]

60.Windsor, D. (2009). Tightening corporate governance. Journal of International Management, 15(3), 306-316. https://doi.org/10.1016/j.intman.2009.02.003

61. [ Links ]Winter S., (1988). On Coase, Competence, and the Corporation », in O.E. Williamson and S. Winter (eds), The Nature of the Firm, Oxford: Blackwell, 1991, p. 179-195. [ Links ]

62.Zattoni, A., y Cuomo F. (2008). “Why Adopt Codes of Good Governance? A Comparison of Institutional and Efficiency Perspectives”. Corporate Governance: An International Review. Vol. 16, no. 1, pp. 1â15. https://doi.org/10.1111/j.1467-8683.2008.00661.x

63.Zheka, V. (2006). Does Corporate Governance Predict Firms' Performance? The Case of Ukraine. In 2nd Annual Conference on Empirical Legal Studies Paper, CERT Discussion Paper No. DP06/05. SSRN: https://ssrn.com/abstract=877913or http://dx.doi.org/10.2139/ssrn.877913

[ Links ]