Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkEnfoques

On-line version ISSN 1669-2721

Enfoques vol.26 no.1 Libertador San Martín June 2014

ARTÍCULOS ORIGINALES

Responsabilidad Social Empresaria

Una revisión en ámbitos PyME

Daniel José Vinsennau y Carlos David Simonetta

Universidad Nacional del Centro de la Provincia de Buenos Aires E-mail: vinsennau@econ.unicen.edu.ar

Universidad Nacional del Centro de la Provincia de Buenos Aires E-mail: simonetta@econ.unicen.edu.ar

Recibido: 29/07/2013

Aceptado: 04/02/2014

Resumen

La Responsabilidad Social Empresaria (RSE) supone una salida en el ámbito de la moral vigente. Sin embargo, dentro de una crítica ética a dicha moral, se encuentran racionalidades opuestas que operan en la vida cotidiana de las empresas. En esa orientación, este artículo revisa algunas bases de escepticismo que inhiben la incorporación de la RSE a las formas de gestión organizacional. En tal sentido, las situaciones y las particularidades de los entornos de las PyMEs conforman, para la Administración, un campo de análisis sobre las cuáles se necesitan más y mejores aportes antes de adoptar decisiones sobre la aplicación de modelos de RSE.

Palabras clave: Responsabilidad Social Empresaria; PyME; Ética; Valores; Escenarios.

Abstract

Corporate Social Responsibility (CSR) implies a way out in areas of current morality. Yet, within an ethical review to such morality, we find competing rationalities operating the daily life of organizations. Based on that, this paper reviews some bases of skepticism inhibiting the incorporation of CSR into the ways of organizational management. In that sense, situations and peculiarities of the PyMES' environments form a field of analysis on which more and better contributions are needed for management before making decisions about CSR models.

Key words: CSR; PyME; Ethics; Values; Scenes.

Introducción

El presente trabajo, concebido a partir de investigaciones llevadas a cabo por los autores, debe entenderse como una crítica a la Responsabilidad Social Empresaria (RSE) desde el punto de vista de la gestión y los entornos de las pequeñas y medianas empresas, de sus particularidades, de su pertenencia a redes empresariales con nodos de poder más amplios, desde la competencia y también, entre otras singularidades, desde la existencia de mecanismos de legitimación social que en la teoría general de la RSE suelen ser dejados de lado por no ser sistemáticos ni acoplarse a los modelos de gestión y de estrategia habituales.1

También debe entenderse como una crítica a la lógica subyacente de la responsabilidad social empresaria vigente. Es decir como crítica a su concepción narcisista, a sus bases cuestionables, a su ilusión de alineación de objetivos socio-medioambientales con objetivos financieros, a su lógica eminentemente empresaria (funcional y no conflictiva), a su excesivo voluntarismo, a la superación aparente del conflicto de intereses inter y extra empresa, y a la concepción de problemas sociales y ambientales bajo la órbita de directorios privados que operan a nivel global con necesidades de cumplir reglas de un sistema que sigue siendo tanto o más exigente -con relación a resultados en términos económicos, de lo que ha sido en otros momentos-.2 Por otra parte, este trabajo no debe entenderse desde la existencia de óptimos ni de la aceptación de misiones, visiones o cualquier clase de expectativas que aparezca en las distintas teorías administrativas (al menos las más clásicas y funcionales) como la obtención del máximo beneficio a largo plazo o la disminución permanente de costos, por citar ejemplos comunes; porque este tipo de objetivos, prejuiciosos o pre conceptuales, suponen desde el inicio una subordinación de las racionalidades sociales y medio ambientales a la racionalidad económica. Si la prevalencia de este tipo de objetivos se defiende desde la extrema competencia que enfrentan las empresas o desde la necesidad de supervivencia, esto hará a las formas y situaciones pero no al fondo de la cuestión. Si se desea abordar una problemática de legitimación social empresaria y criticar de forma ética los modelos de RSE que se han puesto de moda en la literatura de la administración (aplicación moral), mal podría empezarse, entonces, suponiendo tal punto de partida.

Por el contrario, entendemos que una de las mejores formas de abordar una crítica a los actuales modelos de RSE es desde el punto de vista de la dicotomía entre racionalidades que, aún con finalidades contrapuestas, conviven bajo una misma realidad abordada: la organización como empresa. En el marco de esta posición, el objetivo del trabajo será describir bases de escepticismo que justifican el vacío conceptual y práctico de la RSE en ámbitos PyME desde la convivencia conflictiva y superpuesta de racionalidades y valores vigentes. Para ello se describen una serie de disyunciones, sustentadas en la elección de dichos valores, que inciden sobre el "deber ser PyME", que impactan sobre su legitimación en el entorno en el que operan y que, además, pretenden argumentar el carácter escéptico de una RSE funcional en la teoría y disfuncional en la práctica a la luz de sus grupos de interés.

Marco de referencia

La organización empresa. Conflicto de racionalidades En la actualidad, el tema de la RSE gana centralidad porque resulta ser la manera en que se puede responder concretamente a la pregunta sobre la naturaleza del capitalismo y sobre el papel que asume o se le asigna a la empresa en un contexto de crisis. En esa perspectiva, se ha coincidido en la idea de superar el enfoque cortoplacista de la gerencia empresarial, en reconocer el enorme y contundente impacto social que tiene la práctica de la RSE, en la necesidad de avanzar en políticas integrales de RSE, en hacer de la RSE un tema permanente de las universidades en todas las áreas de conocimiento, y en la importancia estratégica de instalar el tema en el debate público.3

El hecho de que buena parte de nuestro bienestar social y material, y de nuestra propia vida, estén inextricablemente unidos a las organizaciones, implica que es importante comprender cómo funcionan y de qué modo analizarlas; para ello es relevante estudiar la manera en que las organizaciones afectan los sistemas sociales en los que están arraigadas.4

Existe un dilema clásico acerca de cómo lograr que las organizaciones sean eficientes pero que, a la vez, sean un ámbito donde las personas alcancen mayores niveles de felicidad. Acorralados por organizaciones que se focalizan cada vez más en resultados y en mecanismos que tratan de optimizar cada vez más los recursos para lograr cada vez más beneficios y menores costos, las personas viven realidades que les impiden espacios para la ilusión, la convivencia, y la oportunidad para compartir entre humanos.5

Pongo en tela de juicio el supuesto de que la eficiencia puede estudiarse examinando la supervivencia, la legitimidad, el crecimiento o las utilidades, con lo que se desentiende a los múltiples interesados dentro de la organización y fuera de ella.6

En esa orientación, el profesor Leonardo Schvarstein7 expone un esquema de racionalidades en pugna para explicar la verdadera base de los dilemas entre los requerimientos económicos y sociales. Sobre esa idea se apoya el desarrollo de algunas de las siguientes cuestiones a las que recurre el enfoque del presente trabajo.

La esencia de una racionalidad económica vigente

Los clásicos de la administración delinearon la disciplina desde el logro de una instrumentación que ha sido funcional a las razones económicas. Por formación, los profesionales de ciencias económicas entienden con total naturalidad este tipo de lógica que, en definitiva, siempre gira en torno a una evaluación de acciones desde la perspectiva del costo-beneficio. De manera que tanto la racionalidad como el esquema de ideas y valores entrelazados que la sustenta se orientan a la consecución de las finalidades financieras de las organizaciones. Como es de suponer, el corazón de la disciplina administrativa sigue esas ideas. Aún las modernas herramientas y modelos de la administración que parecen innovadores en el fondo no se han apartado de esos conceptos primarios. Esto es lógico ya que en definitiva es cierto que discutir la lógica racional económica en cierta manera llevaría a criticar la ética del sistema capitalista; posibilidad que parece estar acotada en gran parte de la literatura administrativa. En ese contexto, la racionalidad económica impulsa la consecución de la supervivencia y de la competitividad de las empresas, la obtención de más beneficios, el logro de mayores márgenes e, incluso, la generación de estrategias que limiten la competencia

Desde los enfoques tradicionales del desarrollo, el papel de la empresa ha sido considerado a partir de una perspectiva puramente económica al entender y valorar su capacidad para generar inversiones, incentivar el consumo, atraer tecnologías o generar empleo. En ese sentido, y a pesar de los desequilibrios sociales, ambientales o culturales que es posible producir, resulta evidente que las firmas pueden hacer una valiosa aportación a la mejora de la situación económica de los países en donde operan. De hechos los gobiernos suelen luchar por atraer inversión extranjera directa como un camino para crecer económicamente.8

Este esquema de ideas de la racionalidad económica tiende, por supuesto, a ser totalizador. No en vano se critica que en administración se denomine "recurso humano" o peor aún "mano de obra" a las personas que aportan su trabajo, su conocimiento, y su talento a las empresas. Estos detalles, que se destacan a título de ejemplo, constituyen solo una muestra palpable o artefacto cultural de este esquema de ideas. Las personas son tenidas en cuenta solo como recurso; luego, el centro del esquema de decisión está basado en términos de productividad, retorno de capital, resultados económicos, márgenes, costo-beneficio. Ello supone una perspectiva totalizadora debido a que, obviamente, tiende a cerrarse sobre si misma y sobre sus valoraciones de la realidad generando, de ese modo, refuerzos por cada nueva forma o modelo de gestión que se desarrolla desde su forma de "ver las cosas". Es una racionalidad que necesita, como toda lógica, sobreponerse por sobre otras racionalidades. Entonces, más allá de que se hable de productos o de visión de procesos, queda claro que las premisas fundamentales de los modelos de administración dirigen los esfuerzos a la consecución de más resultados económicos y financieros.

El desafío de una racionalidad social cada vez con más presencia

Por fortuna hay otra mirada que se ha enfocado sobre un conjunto de conceptos que chocan contra la racionalidad puramente económica tales como organización vivible, organización sustentable, requerimientos sociales, requerimientos medio ambientales. Perspectivas éstas que, para ser más claros, permite reflexionar sobre la legitimación de una empresa en términos sociales entendida no sólo desde el plano jurídico sino también desde el ámbito ético y moral. Es cuando, entonces, la administración toma contacto con otra racionalidad que le es distante por su génesis económica. En efecto, existe otra racionalidad en franca confrontación. Se trata de la racionalidad social,

Todo agente o actor que genere un impacto en la vida de otras personas, habrá de responder acerca de dicho impacto. Una empresa moderna y responsable debe ir más allá del marco jurídico y atenerse al marco posconvencional de justicia.9

Dicha confrontación es producto de las diferentes valoraciones de la realidad y consecuentemente de la divergencia de criterios de decisión. La racionalidad social se basa en otra mirada de los grupos humanos. Se centra en las personas, en su convivencia, en sus necesidades de desarrollo, en sus necesidades de seguridad, de protección, en sus necesidades de evolución como grupos, como organizaciones y como sociedades. Es una lógica que evalúa exactamente lo mismo que la racionalidad económica (analiza, diseña y gestiona organizaciones humanas) pero desde parámetros totalmente diferentes. Es al mismo tiempo tan totalizadora como la racionalidad económica, puesto que no admite otros criterios de decisión. Se centra en la preservación del tejido humano más allá de cualquier otra cuestión. La lógica no es decidir en base al costo beneficio sino en base a la preservación de los grupos humanos, la evolución y la calidad (en todo sentido) de sus relaciones, la convivencia con otros grupos externos, la preservación de condiciones dignas y hasta motivantes para las personas más allá de los objetivos. Es decir, no se hace referencia en este punto a la teoría de las relaciones humanas en la administración toda vez que con razón ésta ha sido denominada "humanismo interesado". Un humanismo interesado en mejores resultados económicos no pertenece a esta racionalidad sino que es un instrumento de fines que pertenece al ámbito de la racionalidad económica. La racionalidad social a la que se hace referencia no tiene por fin último el despegue de los resultados económicos de la empresa mediante un "recurso humano motivado y en condiciones propicias", sino que la finalidad última es el bienestar de la persona, del grupo y del tejido social más allá de los resultados económicos.

Premios Nobel de Economía como Amartya Sen (2000) o Joseph Stiglitz (2002) reclaman una forma diferente de entender el desarrollo basado en la idea de que la economía no es un fin en sí misma, sino que habrá de estar al servicio de las personas. Así, lo importante no serían tanto el conjunto de datos derivados del análisis económico de un país, sino cómo tales datos se plasman en oportunidades reales que los individuos tienen para lograr la vida que desean… oportunidades educativas, atención médica, cobertura de necesidades básicas (alimentación, agua, vivienda, salubridad), el medio ambiente o las libertades políticas y civiles.10

Descriptas estas dos racionalidades que operan en la realidad organizacional, ahora tiene sentido real hablar de cuestiones como responsabilidad social y legitimación social ya que supone una mirada ética más allá de los modelos administrativos. Es una ética o una moral que se discute desde contradicciones, conflictos, razones y sinrazones.

Necesidad de contar con una mediación: la racionalidad política

Una organización debe ser económicamente viable y, además, debe ser vivible. Debe competir con otras empresas y, además, debe preservar tanto a la sociedad como al medio ambiente. Debe sobrevivir y, además, debe preservar su tejido humano. Es en esa dirección, entonces, que no se debe entender a la responsabilidad social de una empresa desde la lógica económica subordinando lo social. En ese punto existe lo que el profesor Schvarstein11 denomina un "Meta Punto de Vista", un acuerdo parcial superador y temporal de esa dicotomía. La búsqueda de ese meta punto de vista podría ser, en esencia, la legitimación del encuentro-desencuentro de racionalidades. Un nuevo equilibrio inestable quizás pero alejado del equilibrio que supone el control que ejercen las ideas centrales del pensamiento funcional administrativo.12

Precisamente es la racionalidad política la que supone la lógica necesaria que se mueve en problemas de ese tipo como el del conflicto, el de las racionalidades contrapuestas, el de la necesidad de algún tipo de acuerdo que permita la continuidad y que permita, sobre todo, que parte de la energía se destine al desarrollo de la organización sobre alguna base (sea cual fuere) sin que toda la energía se pierda, precisamente, en un conflicto eterno y sin salida. O, tal vez, en decisiones que pongan en riesgo a la organización

Una empresa que desee gestionar su responsabilidad debe tomar en cuenta que ésta se define a partir del diálogo con todos sus grupos de interés, tratando de averiguar en tal diálogo qué intereses y valores son comunes a todos ellos y, por lo tanto, universalizables; qué intereses y valores son propios de cada grupo o de alianzas grupales y cuáles son simplemente intereses y valores particulares.13

Es el ejercicio de la política que tiende a analizar algunas cuestiones básicas como el esquema de ideas (entendidas como ideología), el conflicto, la legitimidad, los intereses, los acuerdos. En lo esencial supone una etapa de lectura, una etapa de diseño del proyecto y una etapa de implementación.14 No es necesario abundar mucho más sobre teoría de la política en las organizaciones; es suficiente aclarar que es una disciplina que se mueve con naturalidad entre puntos de vista contrapuestos o en modelos complejos de organización. Como es lógico, sus criterios de decisión muchas veces no coinciden con los dictados de los modelos administrativos; pero su inclusión es necesaria a los fines de no continuar en supuestos simplistas y no conflictivos de la realidad organizacional como el que se ha intentado presentar. La mirada política puede llevar a la organización a la obtención de ese "Meta Punto de Vista" señalado.

En el futuro es probable que todos aquellos administradores que no hayan sido formados en teoría y competencias políticas tengan serias dificultades en enfrentar su labor profesional. Posiblemente el mundo que asoma sea cada vez más contradictorio, más urgente, más demandante de acuerdos entre racionalidades opuestas. En esa realidad se moverán las organizaciones. Para ser más precisos ya se mueven. Una realidad contradictoria plagada de urgencias y de luchas entre orden y caos donde las decisiones basadas solamente en modelos administrativos, sobre todo los clásicos, pueden generar más encono, más exaltación y menores niveles de equilibrios y consensos.

Los teóricos de las organizaciones no mencionan la mayor parte de las características indeseables de la sociedad capitalista moderna y presentan la apariencia de neutralidad de los valores, cuando en realidad encubren una tendencia política conservadora. Esto pone en peligro la función social del campo hasta el punto en que la teoría de la organización sirve primordialmente al interés dominante del capital, en lugar de a la sociedad en su conjunto. 15

Dentro de lo que la política estudia nos quedamos principalmente con el tema de la legitimación que, por supuesto, excede lo legal. Se trata de establecer el sustento de las decisiones, de discutirlo, y de llegar a alguna clase de acuerdo al respecto. Se trata de que existan actores con los cuáles debe acordarse porqué precisamente aparecen como los actores legitimados por el tejido humano y sus reglas formales e informales. En definitiva, se trata de serias divergencias acerca de los fundamentos de las decisiones que se acostumbran a tomar en el ámbito de la administración funcional y sus modelos de gestión.16

La RSE a nivel global en la práctica. Implicancias para una RSE PyME

La RSE se incorpora al modelo administrativo bajo la voluntad de grandes corporaciones por disminuir o hacer desaparecer el daño colateral (interno y externo) producido por la actividad de dichas corporaciones alrededor del mundo durante años y años de acción y, en la medida de lo posible, contribuir al despegue social de los entornos donde opera. La acción empresaria en el pasado era evaluada exclusivamente bajo estándares económicos y al mismo tiempo sólo puertas adentro de la empresa.

La demanda de los ciudadanos por un lado y las organizaciones civiles, y el Estado por el otro han hecho que este razonamiento, que tiene que ver con lo medio ambiental y lo social, sea incorporado a la agenda empresaria. Incluso los académicos se han sumado a estas presiones.17 Como es lógico la normatividad moral que guía estos modelos responde a grandes rasgos a normas globales; después de todo la mayoría de las corporaciones actúan a nivel global consecuentemente en una diversidad gigantesca de culturas, de tradiciones y, por ende, acerca de concepciones sobre ética y moral. Un problema derivado de incluir estas problemáticas en las agendas empresarias es que, como es de suponer, lo socio-medio ambiental queda subordinado a los objetivos financieros. Desde el punto de vista global es lógico puesto que la mayoría de las corporaciones suelen ser bastante más poderosas en recursos que los Estados de los países donde actúan. Pero hacerse responsables de sus acciones es sólo una parte de la historia. La otra cara de la moneda es que los temas quedan bajo las órbitas de las corporaciones dentro de sus prioridades y políticas, dentro de sus decisiones y, por si fuera poco, del criterio de sus gerentes. Ello incluye temas públicos bajo órbitas privadas y con modelos de gestión controlados únicamente por los propios directorios que conducen dichos conglomerados. De hecho, la mayoría de los modelos de RSE logran ser difundidos bajo la consigna de aplicar políticas de desarrollo social y cuidado medio ambiental siempre en base a ganar aún más dinero o, por lo menos, mantener el nivel de resultados económicos y financieros. Prevalece de esa manera el criterio económico suavizado por un sistema de acciones de responsabilidad social entendida bajo los delineamientos de la agenda empresaria. No se trata de demonizar a las corporaciones. Las mismas, como afirma André Comte Sponville,18 viven en un sistema que premia el egoísmo tanto de empresas como de consumidores. En ese esquema, la RSE, o el "comercio ético" como él lo denomina, no tiene sentido. O quizás lo tenga si se piensa que cuando se habla de RSE sólo se refiere a la moral, sin crítica ética, que, por lo tanto, subordina la lógica social y medio ambiental al logro de resultados económicos. La corporación compite con otras corporaciones que hacen exactamente lo mismo. Desviarse centímetros de la racionalidad económica puede significar quedar fuera del mercado. Tal es la sinrazón, que se compite incluso en "imagen social" utilizando para ello, de manera un tanto utilitaria, diversos programas de RSE.

La mirada, estudio e intervención hacia el entorno que prevaleció por necesidad en cierta etapa de la historia de la administración, ahora se edita nuevamente (también por necesidad) bajo la lupa de otro tipo de cuestiones. Ya no hay mercados saturados de productos pero existen sociedades con polución, con condiciones precarias de trabajo, con condiciones de explotación y de contaminación ambiental; sin contar con muchos otros factores que terminan golpeando directa o indirectamente los objetivos de mercado, la imagen y los resultados de las grandes compañías. En ese contexto aplicar programas de RSE, como medio moral en el sentido de instrumento, puede resultar en una mejor posición competitiva como fin económico en el sentido de resultados,

Integrar necesidades sociales y de negocios involucra más que buenas intenciones y liderazgo fuerte. Requiere ajustes en la organización, en las relaciones jerárquicas y en los incentivos. Pocas empresas han incorporado a los niveles operativos en procesos que identifiquen y prioricen los problemas sociales con base en su importancia para las operaciones de negocios y para el contexto competitivo de la empresa. Aún menos han unificado su filantropía con la gestión de sus iniciativas de RSC, y buscado introducir una dimensión social en su propuesta central de valor. Hacer esto requiere un enfoque muy diferente hacia la RSC y la filantropía que el que predomina hoy. Las empresas deben pasar de una postura fragmentada y defensiva a un enfoque integrado y positivo. El foco debe pasar de un énfasis en la imagen a un énfasis en la sustancia…. Percibir la responsabilidad social como la construcción de valor compartido, y no como un control de daños o una campaña de relaciones públicas, requerirá un pensamiento de negocios radicalmente distinto. Sin embargo, estamos convencidos de que la RSC se volverá cada vez más importante para el éxito competitivo.19

De todos modos hay que reconocer que existe un gran esfuerzo, sin duda, hacia la convergencia en el tratamiento de estos temas. Por caso a través del dictado de normas ISO que tienen que ver con el cuidado y preservación del medio ambiente y las buenas prácticas empresariales. Estos esfuerzos de convergencia, en gran medida, se deben a la necesidad de asegurar cómo y de qué manera se realizan las actividades en todos los nodos de las extensas redes empresarias que se desempeñan alrededor del mundo. Esto tiene sentido en redes empresariales cuyos nodos centrales, generalmente corporaciones, poseen la necesidad de disminuir el riesgo a través de estructuras en red pero, al mismo tiempo, asegurar la aplicación de buenas prácticas a lo largo en toda la estructura; incluso en nodos que no dependen directamente del nodo central. En este sentido si las PyMEs participan de estas redes, obviamente más allá de las particularidades de su entorno específico y su condición de "medio de otro fin", las llevará a cumplir con las reglas esperadas en la estructura red. ¿Puede darse una situación en que una PyME argentina sea legitimada en México donde se venden autos cuyas matrices de paneles de puerta son diseñadas por ejemplo en la ciudad de Tandil, ciudad en la que se llevó a cabo el estudio en el que se apoya el presente artículo, pero no ser legitimada en su origen, es decir por los habitantes de ésta?

El problema extra es que aun sabiendo lo anterior no conocemos si ya existen mecanismos de legitimación social que están operando y a los cuales se intenta solapar con algunos de los modelos de responsabilidad social empresaria que pudieran llegar a desactivarlos. Dicho en otras palabras y como se expresó anteriormente, se trata del clásico dilema de modelos de grandes corporaciones que intentan aplicarse a empresas pequeñas y medianas. Nadie asegura que sea imposible, pero es necesario estudiar probables divergencias entre la realidad de aquella corporación y sus fundamentos de legitimación social, y acceder al mismo tipo de estudio sobre la PyME y sus mecanismos de legitimación. Se trata de no destruir mecanismos de legitimación que ya están funcionando en el afán de introducir nuevos programas de RSE.

En este punto, y a modo de conclusión sobre la RSE en general, podemos decir que existe una voluntad y un ideario en las teorías de RSE que sufre una distorsión en su aplicación o praxis gerencial. Pero no es que haya una separación entre teoría y práctica sino que esa praxis ha generado la versión teórica definitiva de lo que se entiende por RSE. La praxis ha generado y adaptado su propia teoría.20 En esta adaptación, la RSE y los objetivos económicos son armónicos y no existe, aparentemente, ningún conflicto. Por lo tanto, el gerente que decide enfrenta medidas entre situaciones armónicas. Lo que es natural al considerar que la lógica sustancial no sólo no se discute, sino que no admite discusión alguna.

De todos modos cuando estas concepciones globales de RSE pretenden trasladarse a la PyME, sus sustentos normativos, como se ha señalado en párrafos anteriores, se confrontan con los entornos específicos y normatividades locales y regionales que fueron y siguen siendo construidas con particularidades diferentes a la normatividad global. En este sentido un estudio de entornos desde el punto de vista de los grupos de interés involucrados se hace indispensable para saber qué valores caracterizan y sustentan a la moral vigente en cada entorno específico de una pequeña y mediana empresa. ¿Cómo es el "deber ser" de una PyME china? ¿Y de una PyME argentina? Incluso, esta discusión puede inscribirse en un tema de debate más amplio: ¿La administración converge a ciertas normatividades y modelos globales?, o, por el contrario: ¿diverge de acuerdo a las múltiples y disímiles situaciones organizacionales que enfrenta? La postura que se ha tomado en este trabajo, sustentada en las investigaciones que hemos llevado a cabo, es que claramente la administración muestra divergencias. Sobre todo si se habla de gestión PyME y de RSE. Creemos que la legitimación social, como muchos tópicos de la administración, no es un concepto aplicable a la PyME desde lo global. Amerita diversas consideraciones contextuales y situacionales. Es una mirada desde la lógica de los contratos sociales que la integran.21

En lo particular, el hecho de que la PyME pertenezca a una red empresarial puede significar la aplicación obligatoria de programas de RSE cuyas agendas no tienen mucho que ver con la legitimación social de su entorno específico. Por otra parte, como ya ha sido señalado, se corre el riesgo de solapar modelos de RSE sobre mecanismos de legitimación social que la PyME contiene o ha desarrollado a lo largo del tiempo sin que necesariamente se trate específicamente de programas de RSE.

Metodología: diseño de una estructura para la búsqueda de información

El propósito de este estudio fue reconocer el grado de penetración cultural y conceptual del concepto de RSE en entornos PyME a efectos de identificar inhibidores, que son fuente de escepticismo y que actúan como barreras a su gestión; y proponer mecanismos de abordaje para su tratamiento. El enfoque es constructivista apoyado en una metodología cualitativa orientada a considerar al conocimiento generado como el resultado de una dialéctica entre el objeto de investigación y sus actores. Con ello se quiere destacar que no se ha buscado la existencia de relaciones invariantes que regulen los hechos humanos, sino más bien la comprensión y reconstrucción de su realidad fundada en las percepciones, intenciones, acciones y significados que les otorgan las personas involucradas en la propia investigación.22 Las pautas seguidas no han tenido como propósito comprobar hipótesis (que, de todos modos han sido planteadas a efectos de concitar mayor interés por profundizar la investigación) sino tratar de examinar la cotidianeidad y la realidad observables para interpretarlas y, de ese modo, poder darles significado tratando de entrelazar relatos y teorías, escenas y conceptos, sentires y pensamientos en torno al tema de estudio de la RSE en ámbitos PyME. El estudio se realizó en la ciudad de Tandil, provincia de Buenos Aires, República Argentina, durante el período 2010 a 2012. Para la muestra se adoptó el criterio de selección de los participantes recurriendo a la modalidad de informantes clave teniendo como discreción el de tener en cuenta las distintas conformaciones de los grupos de interés más importantes, a saber: consumidores, empresarios en el rol de proveedores, de competidores y de clientes, trabajadores en relación de dependencia del sector PyME, trabajadores en relación de dependencia en otro tipo de organizaciones, referentes de asociaciones de empresarios, referentes de sindicatos de trabajadores, referentes medioambientalistas, referentes de partidos políticos, empresarios de PyMEs industriales, empresarios de PyMEs comerciales, empresarios de PyMEs de servicios y empresarios de PyMEs extractivas (mineras y agropecuarias). El tamaño de la muestra consistió en 18 entrevistas de profundidad semiguionadas de carácter cualitativo y 351 encuestas estandarizadas entre actores que conformaron la muestra de los grupos de interés. El detalle es el siguiente: año 2010: 6 entrevistas y 156 encuestas; año 2011: 6 entrevistas y 108 encuestas; año 2012: 6 entrevistas y 87 encuestas. El total de entrevistas y encuestas: 369 (véase el detalle en la Tabla 1).

Tabla 1. Detalle de la muestra de la investigación

Las categorías, variables y dimensiones de la metodología adoptada demandó que las categorías que permitieron conceptualizar la realidad que se fue construyendo emergieran del estudio de la información que se fue llevando a cabo. No obstante se decidió partir de un grupo de categorías preestablecido dado que ello resultó más conveniente para orientar la indagatoria y la conceptualización propia del trabajo de investigación. Lo propio ocurrió con las variables y las dimensiones consideradas, con el propósito de facilitar el proceso de teorización; es decir al momento de análisis-relacióncomparación- y-contrastación de las categorías. Algunas de las siguientes consideraciones orientaron la definición de las categorías, variables y dimensiones tenidas en cuenta en la investigación:

a. Dos categorías de escenarios: Crisis y Normalidad;

b. Tres categorías de valores que caractericen una agenda de RSE: valores económico competitivos: orden, calidad, adaptabilidad, productividad y resultados; valores de innovación y desarrollo: creatividad, autonomía, clima laboral, reinversión en el medio, iniciativa; y valores ético morales: transparencia, compromiso social, generosidad, cooperación, integridad;

c. Cuatro categorías de pensamiento y situación con relación a la concepción de RSE: patrones de pensamiento de los propietarios PyME: concepción del modelo de producción; concepción de la fuerza del trabajo; concepción de la sociedad; estadios de la visión empresarial: económica; de cumplimiento legal; voluntad social; ejercicio de ciudadanía; presión de los grupos de interés: internos; externos; alcances; niveles de satisfacción y de insatisfacción; rol del gobierno y la sociedad civil: intervención; no intervención; regulación; no regulación.

En cuanto a los instrumentos, y en lo que se refiere al modo de comunicación, la entrevista resultó ser una excelente herramienta de diálogo con parte representativa de los grupos de interés de la muestra; ya que como método de recolección de información permitió relevar fenómenos observables tales como comportamientos, acciones y discursos; y también fenómenos menos observables a simple vista tales como prejuicios que pudieron impregnar las respuestas, actuaciones sujetas a intereses, y sensaciones de confianza entre otros. Dado el enfoque cualitativo, se optó por la entrevista cualitativa como técnica de investigación a efectos de captar la posición de los entrevistados y la complejidad de sus experiencias personales. También se hizo uso de cuestionarios estandarizados para la totalidad de la muestra definidos a partir de un conjunto de preguntas relacionadas con una serie de objetos de estudio concretos a efectos de lograr un mínimo de información cuantitativa cuyo propósito fue el de contrastar aspectos puntuales de la información cualitativa obtenida.

Resultados

Más problemas que se acumulan a los ya existentes: "un deber ser" difuso

En tren de dudas nuestra investigación ha aportado una serie de problemas más específicos sobre la base de la interacción empresa-entorno. Tarea que, tal cual se puntualizara al comienzo, se introdujo en el juego dicotómico de la razón-sinrazón, del orden-desorden, y de otra serie de pares opuestos que normalmente han aparecido en la cotidianeidad de las gestiones estudiadas. En tal sentido, deliberadamente se ha recorrido el camino de la ambigüedad que, lejos de funcionar como obstaculizador, ha sido sustento del análisis llevado a cabo.

El estudio se orientó a examinar el "deber ser PyME" a la luz de sus grupos de interés. Interesaba saber las características acerca de los valores empresariales que hacen que una PyME sea legitimada por su entorno. A continuación resumimos los principales puntos de ambigüedad que han sido derivados de los datos recogidos.

Disyunciones entre contextos de crisis o de normalidad

Del análisis efectuado surge que la importancia de los valores cambia de acuerdo a la situación de crisis o de normalidad en que se lo ubica al participante. Por su parte, la investigación prevé que situación de crisis supone un estancamiento del PBI, una relativa calma social, y un desempleo en aumento; y que la situación de normalidad supone un PBI en aumento, calma social y baja en el nivel de desempleo. Propuestas las condiciones de cada contexto, se ha podido observar que los valores ético morales tienden a disminuir su importancia en ambientes de crisis. Al mismo tiempo, en crisis crece la proporción de actores que opinan que la empresa debe manejarse sin valores morales. Una acción empresaria menos moral, será mejor recibida en contextos de crisis que en contextos de normalidad. De la investigación surge, entonces, que la legitimidad empresaria en crisis admite mayores grados de racionalidad clásica; es decir, económica y de menor desempeño moral (véanse las preferencias en la Tabla 2).

Tabla 2. Disyunciones de escenarios y de roles

Disyunciones entre desempeño de roles

Existen contradicciones cuando los diversos grupos de interés caracterizan el deber ser PyME y cuando la propia PyME responde sobre su propio deber ser. Los valores resultan más importantes o menos importantes de acuerdo al rol que la PyME cumpla en la cadena de valor. Para ejemplificar: se le exigen algunos valores como primordiales a las PyMEs clientes, que no nuevos niveles de análisis y nueva complejidad; por otro lado puede explicar que ciertas contradicciones entre racionalidades opuestas desembocan inevitablemente en un doble discurso. Esto último puede demostrar incapacidad para cambiar una realidad en tensión, o algo mucho más peligroso aún: lo normal es que lo ético y lo moral ocupe sólo el nivel de discurso (véanse las Figuras 1 y 2).

Figura 1. Porcentaje de respuestas que mantienen el criterio -normalidad.

Figura 2. Porcentaje de respuestas que mantienen el criterio-crisis.

Las respuestas denominadas consistentes fueron las que mostraron el mismo criterio para el discurso (teoría explícita) y para la acción (teorías en uso); coincidencia entre lo que se dice y lo que se hace. Lo contrario se calificó como no consistente. También existieron respuestas no clasificables en esos términos y fueron aquellas que consideraron que las PyMEs deben administrarse sin tener en cuenta ninguna clase de valores. Las figuras están mostrando la separación entre discurso y práctica. Solo el 31,83% de los encuestados en situación de normalidad y el 33,08% en el caso de crisis, han demostrado una coincidencia entre el discurso y lo que ellos creen que debe ser la acción en la PyME. El dato central es el porcentaje elevado de respuestas no consistentes. En la teoría existe una denominación muy utilizada para este fenómeno: el doble discurso.

Disyunciones entre sectores de pertenencia

También existen diferencias en el deber ser PyME de acuerdo al sector económico en que la PyME se desenvuelve. En la investigación fueron clasificadas las PyMEs en cuatro sectores: Industrial, Comercial, de Servicios y Extractivas (agropecuarias y mineras). En cada sector se privilegian distintos tipos de valores, variando su importancia dentro del deber ser de la empresa. Cuando se habla de RSE en cadenas de valor o redes empresarias, rara vez se tienen en cuenta estas disyunciones de base entre sectores, sumadas a las disyunciones de roles, previamente descritas. Entonces, dentro de lo que es la legitimación social empresaria, el campo de análisis resulta extremadamente complejo en una sociedad, puesto que existen a diario innumerables transacciones entre distintos sectores que se realizan bajo distintos parámetros valorativos de la moral empresaria. Ciertas premisas pueden valer en el sector agrícola pero no tener importancia dentro del sector comercial. Pero finalmente, si ambos sectores viven ligados, lo más normal es pensar en relaciones que se establecen con puntos en común que giran solamente alrededor de lo utilitario y no necesariamente de lo ético ni de lo moral (véase la Tabla 3).

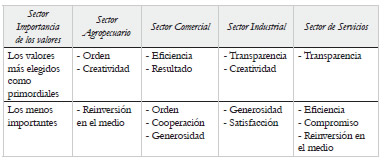

Tabla 3. Disyunciones entre sectores de pertenencia

En la Tabla 3 pueden observarse qué valores son primordiales para un sector y que no lo son para otros. Estas diferencias indican que la ética en una cadena de valor conformada por empresas de diferente sector probablemente contemple ciertas similitudes pero también puntos de desencuentro entre lo que se pretende en cuanto a valores empresariales. Los distintos escenarios sectoriales, sus desafíos, y la adaptación de la empresa a su sector, pueden ser en parte la explicación de estas disyunciones sectoriales.

Disyunciones de género

Las respuestas varían al atribuir distinto nivel de importancia a las premisas en la acción, según se trate de respuestas provenientes del género femenino o del género masculino. Con esto queremos agregar que, además de las anteriores disyunciones, cuestiones de liderazgo femenino o masculino, o de grupos predominantemente femeninos o masculinos, llevarán también a distintos requerimientos de valores y acción por parte de la empresa PyME. El género es muy importante en el análisis de los cambios en los parámetros de legitimación social de una empresa, ya que se viven tiempos en donde el género femenino se está incorporando a la vida de las distintas organizaciones cada vez en mayor número y con mayores responsabilidades. Esto genera cambios en las percepciones acerca de los valores que las organizaciones deberían defender (véanse las Figuras 3 y 4). En los gráficos 3 y 4 puede observarse que en un escenario normal las personas de género femenino han demostrado menor nivel de doble discurso que las personas de género masculino. La diferencia es bastante elevada. Frente a escenarios de normalidad solo el 26,26% del género masculino no han presentado doble discurso en la respuesta, mientras que el 38,96% de las personas de género femenino han sido consistentes.

Figura 3. Respuestas consistentes por género en escenario normal.

Figura 4. Respuestas consistentes por género. Escenario de crisis.

Sin embargo en escenarios de crisis los niveles de doble discurso entre géneros se acercan mucho más. Esto se debe principalmente a que las personas de género masculino presentan menores niveles de doble discurso, mientras que las personas de género femenino, en contrario, aumentan los niveles de dobles discurso en situación de crisis. De todos modos, en ambos casos puede afirmarse que las personas de género femenino muestran menores niveles de diferencia entre los que expresan en el discurso y lo que piensan que debe ser el accionar de la PyME. Esta serie de disyunciones ponen la lupa sobre cuestiones específicas de la moral que no son tan estables como podríamos suponer. Una primera hipótesis al respecto podría ser que la moral se ha transformado en utilitaria de lo que se necesita hacer en situaciones específicas. Una segunda hipótesis, como ya se ha dicho, es que la normatividad generada en la praxis tiene su propia teoría que no coincide con la teoría que se enseña en las aulas. Una tercera hipótesis, y quizás la que pareciera más interesante, es que existen incapacidades humanas y organizacionales para tratar fenómenos complejos como el de la contradicción de racionalidades económicas y sociales. En otras palabras, una falta de estudio y de praxis política en las organizaciones, que a la luz de las necesidades situacionales en lugar de alcanzar acuerdos, relata dobles discursos. Si resulta que las bases de la relación moral entre entorno y empresa aparecen como inestables, cambiantes y situacionales; entonces: ¿De qué se habla cuando se decide adoptar un modelo de RSE?

Corolario: generación de barreras inhibidoras de la RSE en ámbitos PyME

Como consecuencia de todo lo señalado precedentemente, se exponen a continuación los principales puntos que conducen a un escepticismo acerca de la RSE PyME y las barreras que limitan su viabilidad. Ilusión de objetivos alineados. En los modelos de RSE se amalgaman, aparentemente sin problemas ni teóricos ni prácticos, los tradicionales objetivos económicos financieros, con los objetivos socio-medioambientales. En el día a día, comúnmente se observan altos grados de contradicción en decisiones empresarias: mientras en muchas compañías existen desarrollados programas de RSE, al mismo tiempo la misma empresa genera externalidades negativas de diferente tipo. Los casos clásicos pasan por la fabricación de productos que se tercerizan a compañías que poseen mano de obra infantil, o cuyos empleados poseen pésimas condiciones laborales. Un caso emblemático a nivel de gran empresa reconocido como tal es el de France-Telecom y su ingenioso sistema para disminuir al menor costo posible su planta de empleados. La contradicción no es el tema central, sino que el resultado de aplicar programas de RSE, manteniendo un sustento netamente económico, resulta ser el generador de las contradicciones. Esas contradicciones quitan sustento a cualquier programa de RSE que se practique. En este caso, la RSE tiene una finalidad más absolutoria de efectos negativos que generadora de causas de mejores prácticas con sus grupos de interés. Como afirma Bedoya Ramírez:

En las industrias estigmatizadas, como la industrias químicas y las de energía, puede buscar iniciativas de responsabilidad social, como una forma de seguro, con la esperanza de que su imagen de "ciudadano empresa" por la conciencia social, mitigará la crítica pública en el caso de una crisis y aumentará el marketing.23

Concepto difuso del deber ser empresario. Ante la mirada un poco narcisista de los modelos de RSE acerca de lo que la empresa "debe ser y hacer", la investigación intentó describir el "deber ser" desde el punto de vista de los diversos grupos de interés con foco en las PyME. Precisamente allí la conclusión es que el deber ser es difuso y pleno de ambigüedades y disyunciones; lo que nos lleva a pensar sobre qué base se sustenta el pensamiento acerca de lo que debe ser y hacer una PyME. Si las bases que sustentan los intentos de aplicación de RSE son pragmáticas, utilitarias y plenas de dobles discursos, entonces la calidad de las iniciativas de RSE será dudosamente beneficiosa para la comunidad.

Valores situacionales. Los valores que definen el "deber ser" empresario terminan por cambiar de acuerdo a la situación que se enfrente. Los contextos de crisis no solo cambian los valores, sino que además hacen que baje notablemente el nivel de doble discurso, sobre todo en personas de género masculino. La crisis, en otras palabras, actúa como un liberador, una excusa; siendo que en crisis es difícil sobrevivir, las personas tienden a expresar más abiertamente que los clásicos valores económicos y financieros deben prevalecer. Si el tejido humano fuera abierto y plural, y las relaciones del sistema político estuvieran desarrolladas y aceptadas, los debates recogerían estas apreciaciones sin necesidad de esperar que la situación actúe como una excusa para justificar los valores que se defienden. En una investigación posterior a la descripta en este trabajo, mientras finalizaba una de las entrevistas programadas, el entrevistado ocasional soltó una frase de despedida hacia el investigador que exterioriza la situacionalidad de los valores que una PyME debería aplicar. Después de hablar durante unos 20 minutos sobre los valores de la empresa PyME, cerró el diálogo aclarando: "Y te aconsejo modificar algunas preguntas porque… si venís en seis meses por ahí te contesto todo diferente".

Particularidad de la PyME. Como se ha dicho, la PyME tiene un entorno particular diferente al que poseen las empresas que actúan a nivel global, donde se aplican modelos y programas de RSE. Las dudas en este punto, que serán parte de las dudas de próximas investigaciones, pasan por el hecho de hipotetizar acerca de sistemas de legitimación empresaria que están presentes en la relación PyME-entorno, y que corren el riesgo de solaparse con modelos de RSE que responden a realidades, fundamentos y situaciones de grandes empresas.

Estas cuatro bases de escepticismo que viabilizan la generación de barreras a la RSE, se suman a muchas otras que, posiblemente, pudieran existir y sustentar la postura esgrimida. Mientras en la teoría académica la RSE se estudia bajo el ideario y la voluntad de propugnar un cambio real a los desastres sociales y ambientales que el hombre provoca, en la praxis la propia acción promueve una teoría distinta. La RSE enseñada y difundida en cursos, programas, y capacitaciones, soslaya el detalle de un sistema contrapuesto de lógicas en conflicto. A menudo, lo hace merced a jerarquizar las lógicas sociales debajo de las lógicas económicas. En la praxis resulta entonces muy aceptable como teoría, pero la propia praxis delimita los detalles finales y ajustes, que terminan provocando resultados altamente distantes de los que se querían lograr. Habrá casos en los que la organización no contamine el medio ambiente, pero solo en los lugares donde existe una población activa que denuncie tal contaminación. En otros casos dejará de contaminar, pero podría despedir trabajadores porque el balance anual puede anticipar resultados negativos. El accionista, representante de la lógica económica, siempre debe ser satisfecho en primer término. Aparece la crítica fundada que asegura que la RSE se aplica en el sentido del Marketing, o que las acciones de RSE son mecanismos de compensación por los daños, más que intento de no causarlos.24 Esto es en otras palabras, y como se expresó precedentemente, un sistema de gestión que intenta basarse en la moral vigente sin discutirla desde el punto de vista ético; se descarta desde el principio que ciertos problemas pudieran provenir de la ética del sistema y no de su aplicación moral. No es descabellado pues, reiteramos, discutir la ética de esta jerarquización de lógicas. Se trata, en definitiva, de discutir la finalidad de un sistema vigente, tradicional y arraigado como es el capitalismo o la economía de mercado. Y es cierto también que, en algunas ocasiones, en regiones o localidades pequeñas, ciertas PyMEs toman decisiones que no siguen las reglas imperantes. Desafían, como diría André Comte-Sponville,25 el sentido del egoísmo. Esas decisiones conforman también mecanismos intrincados de legitimación social que en tal caso la teoría de la administración debería estudiar.

De todos modos, para la disciplina de la administración resulta cuanto menos audaz proponerse estudiar el tema bajo una profunda revisión ética, puesto que las organizaciones, en particular las empresas, viven bajo esa lógica y esas reglas. Pero es igualmente audaz teorizar acerca de grupos humanos, equipos de trabajo, relaciones humanas, organizaciones vivibles, poder, política organizacional, tejido humano, desarrollo de seres humanos sin realizar una revisión ética de las reglas del sistema. Todo dependerá, entonces, no solamente de cómo se desarrolla y evoluciona un tema como la RSE y la legitimación social de las organizaciones, sino de una mirada más amplia acerca del dilema de los objetivos de la administración.

¿Hasta dónde expandir el campo de análisis de su objeto de estudio? Luego, además: ¿Qué se pretende diseñar como orden?, expresado en el sentido de cómo diseñar organizaciones; y finalmente: ¿Qué gestionamos? ¿Sólo recursos? ¿O un complejo conjunto de necesidades económicas y sociales que deben sobreponerse constantemente a sus propias contrariedades? Las implicancias de estas preguntas son fundamentales no solo en la administración como disciplina, sino en lo que se entiende como labor profesional de un administrador y de lo que se espera de las nuevas generaciones de egresados en administración. La idea de superar las dicotomías, las contrariedades y contraposiciones de lógicas encontradas no puede ser absorbida ni resuelta por ningún modelo que la administración haya diseñado. Los modelos de la administración, incluyendo la RSE, resultan siempre regidos por una idea de otorgar orden y regularidad a una realidad determinada. Los problemas complejos que las organizaciones enfrentan respecto a las racionalidades contrapuestas ni siquiera conciben modelos que otorguen respuestas permanentes, o regularidades que permanezcan en el tiempo. Dichos problemas solo resisten soluciones transitorias en medios de un ambiente dominado por el orden y el caos.

Otras consideraciones

Superar las barreras: la viabilidad y el sentido de la responsabilidad empresaria

Finalmente, es necesario ensayar una modelación comprensiva de la RSE PyME, tratando de incluir el conflicto de lógicas contrapuestas. Una pregunta disparadora podría ser: ¿Por qué las PyMEs no aplican en general programas de RSE, o solo lo enuncian en el discurso, y por qué cuando lo hacen incurren en contradicciones? Una respuesta que proponemos a continuación es "Porque le son demandados otro tipo de valores para permanecer, para sobrevivir, para ser viables". A partir de allí es necesario reinterpretar la relación empresa-entorno, para que los modelos de gestión puedan complejizar la teoría y la práctica de la RSE. En el marco de las variables fundamentales a tener en cuenta en el estudio del entorno empresario PyME, la presencia de barreras ante la implementación efectiva de programas de RSE ponen en evidencia, en primer lugar, la necesidad de ampliar el examen con un modelo de análisis que incluya el entorno empresario desde la concepción de comunidad o ámbito de convivencia de racionalidades valorativas en el que se desempeña. Y, en segundo lugar, tener en cuenta que dichas barreras constituyen, al mismo tiempo, un indicio suficiente para focalizar el análisis en el concepto de viabilidad de la RSE en distintos tipos de entornos, en lugar de continuar desarrollando modelos, programas y aplicaciones de la RSE desde el marco estrictamente empresario. Esto último supone una salida puertas afuera de la organización, en el afán de entender a las empresas viables desde el punto de vista de la RSE, y el sentido profundo que representa esa viabilidad, en el continuo diálogo entre empresa y sociedad; ese diálogo es el punto clave de la siguiente matriz de viabilidad empresaria RSE (véase la Tabla 4).

Tabla 4. Matriz de viabilidad empresaria RSE.

En la Tabla 4 puede observarse la viabilidad de diferentes tipos de valores empresarios, ante distintos tipos de valoraciones del entorno acerca de las empresas que actúan en él. El cuadro intenta explicar la viabilidad de la RSE, desde la relación entre los valores que la empresa defiende y los valores que el entorno espera de la empresa. El ambiente competitivo valorará una empresa tradicional basada en valores económicos y financieros, donde el único límite posible es la ley, y la responsabilidad social no existe como concepto moral para la empresa. En dicho ambiente una empresa que priorice sus valores económicos por sobre toda otra cuestión, tendrá un desempeño viable pero con nula aplicación de la RSE.

Un ambiente cooperativo valorará que la empresa privilegie valores sociales y medioambientales por sobre cuestiones de rendimiento económico. En dicho ambiente, una empresa que anteponga valores morales a las urgencias económicas, será viable. La función de la gerencia es desarrollar la sociedad, o el imperativo social. La responsabilidad social en este caso es una noción constitutiva de la empresa y existe naturalmente, como parte de su deber ser.

Un ambiente no racional o innovador, demandará a la empresa altos avances en mejoras y nuevas formas de productos y servicios; y una consecuencia derivada de la innovación que el ambiente pretende, es la focalización en el desarrollo de trabajadores cada vez más capacitados y creativos, y ambientes laborales más vinculados y comunicados en red. La empresa innovadora es viable en este ambiente, y la responsabilidad social que practica se vincula principalmente al bienestar de los trabajadores y los clientes, y el alcance del concepto de responsabilidad es más individual que social. El cuadro muestra una situación ideal en el último cuadrante, abajo a la derecha, denominado "PyME con Inteligencia Social Aplicada". El entorno valora una equilibrada práctica de valores económicos, socio-medio ambientales y de innovación y desarrollo, y la PyME puede lograrlo, siendo por lo tanto viable. Existe claramente el concepto de RSE, y permanece en arduo debate constantemente. Participan del debate toda la comunidad. Las preguntas centrales del debate son ¿Qué tipo de empresa queremos? ¿Cuáles deberían ser los límites de la empresa más allá de la ley? Se entiende la naturaleza económica de la empresa, pero también los imperativos sociales y ambientales de la comunidad. Todo ello forma parte del concepto evolutivo de la empresa en general, y de la responsabilidad social inherente a ese concepto. La Tabla 4 puede observarse para situaciones puntuales. De todos modos, lo interesante es poder apreciar procesos dinámicos que emergen de ella. Cuando el ambiente comienza a cambiar, puede producir un efecto de no viabilidad en la empresa. Si la empresa es influyente en el entorno, un cambio de valores empresarios puede actuar de disparador de un cambio en el ambiente. Este tipo de dinámica podría ser el que provoca al largo plazo, la consolidación de la responsabilidad social de las empresas PyME de alcance local o regional, o por el contrario, la vigencia de un modelo empresario contrario a la existencia conceptual de la responsabilidad social empresaria. En un ambiente equilibrado, el debate sobre todas estas cuestiones es continuo, y los equilibrios tan endebles como necesarios para alcanzar la armonía en las relaciones contexto-empresa.

En el discurso, pocos se atreven a discutir la RSE como elemento necesario de la gestión. En la práctica, la necesidad de su adaptación funcional a los intereses económicos parece transformar el concepto de responsabilidad en un ladrillo difícil de encastrar. En esa situación la viabilidad dependerá de los valores que desde el entorno se practiquen, más que de un discurso inspirador. Por un lado, en base a la Tabla 4, podemos proponer que un discurso de la RSE es peligroso cuando la sociedad no lo demanda, y entonces la práctica de la gestión se orientará en un sentido distinto para lograr viabilidad; por ejemplo, el sentido de los resultados, el competitivo. Por otra parte, es necesario contemplar la evolución del ambiente, y también pensar en la PyME como posible agente de cambio, superando el esquema de la supervivencia. En definitiva existe una necesidad de evaluar la relación empresa-ambiente, desde un plano evolutivo, para conocer las posibilidades, potencialidades y limitaciones de la teoría de la RSE aplicada a una PyME. La modelización de la Tabla 4 se propone como aproximación posible.

Conclusiones

Existe en la RSE, como en muchos otros temas de la Administración, un dilema idéntico al de otros modelos de gestión que es el de encontrarse con una teoría pensada para realidades globales con intención de proyectarse en las PyMEs locales. En algunas ocasiones la pertenencia de la PyME a una red empresarial acelera su llegada, en otras ocasiones se propone que los gerentes y propietarios de la PyME adopten este modelo que es recurrente en la literatura de gestión. Desde el punto de vista de la concepción de la RSE la forma aparentemente no conflictiva en que se le ha incluido supone que las teorías administrativas no colisionan con estos conceptos. Pero en rigor de verdad esto es así solo si se parte de la premisa que el modelo de RSE aumenta, o por lo menos no impacta negativamente, en los resultados económico-financieros de la empresa. Si se parte de una responsabilidad que tenga que ver con el estudio de racionalidades sociales, económicas y políticas entonces se presenta lo conflictivo y también lo complejo. Esto último suele ser difícil de asimilar en una disciplina como la Administración.

El estudio sobre valores empresariales, verdaderas bases de la gestión y de la práctica empresaria, ha determinado claras ambigüedades. Tanto desde el punto de vista de la gestión empresarial como desde el punto de vista del "deber ser" empresario que el ambiente requiere. Los valores cambian sensiblemente entre situaciones de crisis o situaciones de normalidad de la situación imperante en el país. Cambian sensiblemente respecto del rol de quien contesta, presentan notables diferencias entre aquellos valores enunciados (discurso) y aquellos practicados (acción). Se diferencian dependiendo del género de las personas y también los valores cambian notablemente entre diversos sectores de la actividad económica. Todas estas disyunciones alimentan las barreras hacia la construcción del sentido profundo y el significado práctico de la responsabilidad social de la empresa. En otras palabras, las barreras se nutren de las disyunciones toda vez que se piensa la RSE como una herramienta de gestión no conflictiva y no como un concepto profundamente complejo que, en definitiva, involucra siempre discusiones sobre las bases en conflicto del sistema. La primera barrera es la ilusión de objetivos alineados, donde esa ilusión contrasta precisamente con la ambigüedad de las respuestas entre el discurso y la acción, con las respuestas por género y, sobre todo, con las respuestas del rol que se ocupa. La segunda barrera denominada concepto difuso del deber ser empresario se alimenta de todas las disyunciones; en especial de la relación entre la del discurso y la acción empresaria que quizá evidencia el doble discurso como solución a las ambigüedades. La tercera denominada "valores situacionales" parece un nombre contradictorio en sí mismo, pero es la forma de interpretar especialmente las disyunciones de rol, de crisis-normalidad y de discursoacción. Finalmente la barrera de la particularidad de la PyME es alimentada por la disyunción de sectores y por la escasa particularización local y regional de las teorías globales de la RSE que impiden, entre otras cosas, obtener lecturas alternativas sobre las propias disyunciones a partir de cuestiones culturales, históricas y políticas propias del entorno PyME. Por ello, la Tabla 4 del apartado anterior se propone como una posibilidad para saldar la cuestión planteada con el afán de estudiar la complejidad y el dinamismo de la relación entre empresa PyME y entorno. Esto permitiría estudiar las bases en conflicto sobre las cuales se pretende incorporar, en ocasiones, el concepto funcional de la RSE para lograr un discurso más honesto y una práctica más efectiva.

Por lo tanto, no basta con conocer y sensibilizar a otros acerca de las penurias que el mundo sufre acerca de la contaminación, de los perjuicios sociales de la actividad empresarial, y de la diversidad de argumentos que ocupan la introducción a la RSE en la mayoría de los libros, eventos, o exposiciones sobre la temática. Eso está bien y es positivo en términos sociales. Pero singularmente la empresa PyME es legitimada en base a la relación con su entorno. El entorno no cambia porque sí y la PyME tampoco. Son procesos de largo aliento y de características diferentes en cada situación de contexto que se analice. De todos modos lo que supone un desafío también supone una oportunidad. Si la Administración se encuentra ante otro dilema clásico de aplicación de modelos en las PyMEs, que en realidad fueron teorías basadas en supuestos de otro tipo de empresas, entonces es una oportunidad de agregar conocimiento a la disciplina. Se trata de investigar la divergencia. Se trata de aceptar razones de ser que no aparecen en las empresas que describen la mayoría de los libros. En definitiva se trata de describir el fenómeno tantas veces como casos se presenten para analizar. En las aulas el dilema es idéntico. ¿Se incluye la RSE en los currículos de estudio como una forma funcional de ser social y medioambientalmente responsables? ¿Se decide preparar alumnos entrenados en la complejidad de racionalidades opuestas sobre las cuáles viven las organizaciones en interacción con su entorno? ¿Se educa al profesional en los modelos vigentes y luego se lo deja librado a que la "teoría de la praxis" gerencial haga el resto? ¿Se acepta en la Administración la discusión ética sobre premisas fundamentales del sistema o sigue permaneciendo en su rol de instrumentadora de la racionalidad económica? Algo parece quedar claro: aunque suponga una salida de los esquemas de decisión fundamentales resulta necesario profundizar el aprendizaje de fenómenos políticos en el estudio de la Administración. No sólo porque existe política en la organización sino porque en el fondo la naturaleza de los temas de RSE encuentra en dicha disciplina las respuestas que la propia Administración aún tarda en ofrecer.

1 D. Vinsennau y C. Simonetta, La RSE PyME en su laberinto. El imperio de lo situacional (Saarbrücken, Alemania: Editorial Académica Española, LAP Lambert Academic Publishing, GmbH & Co. KG, 2012), 30-50. [ Links ]

2 Julia B. Bedoya Ramírez, "Fundamentos económicos y políticos del concepto de responsabilidad social empresaria en Latinoamérica: en debate", Revista Tendencias y Retos, nº 14 (octubre 2009): 21-23. [ Links ]

3 Bernardo Kliksberg, "Ética empresarial: ¿moda o demanda imparable?", Paper, Fundación Carolina (2006); disponible en http://www.redunirse.net/files/RSE%20Moda%20o%20Demanda%20Social%20%20Bernardo%20Kliksberg.pdf, 1-4; [ Links ] Bernardo Kliksberg, Escándalos éticos (Buenos Aires: Temas grupo editorial, 2011), 33-49. [ Links ]

4 R. Stern y S. Barley "Organizations and social systems: Organization theories neglected mandate", Administrative Science Quarterly 41 (1996): 146-162. [ Links ]

5 A. Etzioni, Organizaciones modernas (México, DF: UTHEA -Unión Tipográfica Editorial Hispano-Americana, 1965), 1-7. [ Links ]

6 Charles Perrow, Sociología de las organizaciones (Madrid: Mc Graw Hill, 1991), 371. [ Links ]

7 L. Schvarstein, "Enfoques de la Administración en lo social y político en tiempo de crisis", conferencia presentada en el XXVIº Encuentro anual de ADENAG -Asociación de docentes en administración general de la República Argentina, La Plata, junio 2010. [ Links ]

8 J. Félix Lozano y Jordi Peris, "Empresas y desarrollo humano: el potencial de las compañías transnacionales para el desarrollo humano", en Responsabilidad Social Empresaria, coords. E. Raufflet, J. F. Lozano Aguilar, E. Barrera Duque y C. de la Torre, 77-89 (México, DF: Pearson, 2012), 80. [ Links ]

9 J. Félix Lozano, "Ética y filosofía de la responsabilidad social empresarial", en Responsabilidad Social Empresaria, coords. E. Raufflet, J. F. Lozano Aguilar, E. Barrera Duque y C. de la Torre, 15-27 (México, DF: Pearson, 2012), 21. [ Links ]

10 Félix Lozano y Peris, "Empresas y desarrollo humano: el potencial de las compañías transnacionales para el desarrollo humano", 80.

11 Schvarstein, "Enfoques de la Administración en lo social y político en tiempo de crisis".

12 Ibíd.; D. Vinsennau y C. Simonetta, "Perspectiva funcionalista sobre la RSE -experiencia derivada de casos", Revista ADENAG, nº 3 (Junio de 2013): 3. [ Links ]

13 Elsa González, "Perspectiva de los grupos de interés en la RSE", en Responsabilidad Social Empresaria, coords. E. Raufflet, J. F. Lozano Aguilar, E. Barrera Duque y C. de la Torre, 91-103 (México, DF: Pearson, 2012), 94. [ Links ]

14 J. Etkin, Capital social y valores en la organización sustentable (Buenos Aires: Editorial Granica, 2007), 141-157. [ Links ]

15 Jeffrey Pfeffer, Nuevos rumbos en la teoría de la organización. Problemas y posibilidades (México D.F.: Oxford University Press, 2000), 244. [ Links ]

16 Etkin, "Enfoques de la Administración en lo social y político"; Vinsennau y Simonetta, "Perspectiva funcionalista sobre la RSE -experiencia derivada de casos", 16-27.

17 J. Margolis y J. Walsh, "La miseria ama a las compañías: los negocios repensando las iniciativas sociales", Administrative Science Quarterly 48 (2003): 268-271. [ Links ]

18 A. Comte-Sponville, "El capitalismo no es moral o inmoral: es, simplemente, amoral", en La Nación, jornada del 20 de diciembre de 2006, sección cultura. Entrevista de Luisa Corradini, Buenos Aires, Argentina, disponible en: http://www.lanacion.com.ar/869146-el-capitalismo-no-es-moral-o-inmoral-es-simplemente-amoral [ Links ]

19 M. Porter, y M. Kramer, "Estrategia y sociedad", Harvard Business Review 84, nº 12 (diciembre de 2006): 1-15. [ Links ]

20 J. Etkin, "Teoría de la praxis gerencial", conferencia presentada en el XXVII° Encuentro anual de ADENAG-Asociación de Docentes en Administración General de la República Argentina, Santa Rosa, La Pampa, Junio de 2011. [ Links ]

21 S. Robbins y M. Coulter, Administración (México: Pearson educación, 2005), 98-131. [ Links ]

22 Mario Heler, Ciencia incierta. La producción social del conocimiento (Buenos Aires: Editorial Biblos, 2004), 83, 113. [ Links ]

23 Bedoya Ramírez, "Fundamentos económicos y políticos del concepto de responsabilidad social empresaria en Latinoamérica: en debate", 28.

24 Bedoya Ramírez, "Fundamentos económicos y políticos del concepto de responsabilidad social empresaria en Latinoamérica: en debate", 28.

25 A. Comte-Sponville, "El capitalismo no es moral o inmoral: es, simplemente, amoral".