Servicios Personalizados

Revista

Articulo

Portugués (pdf)

Portugués (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkRevista iberoamericana de ciencia tecnología y sociedad

versión On-line ISSN 1850-0013

Rev. iberoam. cienc. tecnol. soc. vol.10 no.29 Ciudad Autónoma de Buenos Aires mayo 2015

ARTÍCULOS

Determinantes da estrutura de capital das empresas de tecnologia da informação brasileiras

Determinantes de la estructura de capital de las empresas brasileñas de tecnología de la información

Drivers of capital structure of Brazilian information technology companies

Itzhak David Simão Kaveski, Larissa Degenhart, Mara Vogt e Tarcísio Pedro da Silva *

* Itzhak David Simão Kaveski: mestre em ciências contábeis pela Universidade Regional de Blumenau (FURB), professor de graduação em ciências contábeis da Universidade Federal de Mato Grosso do Sul (UFMS), Brasil. E-mail: itzhak.konoha@gmail.com. Larissa Degenhart: mestranda do Programa de Pós- Graduação em Ciências Contábeis pela Universidade Regional de Blumenau (FURB), Brasil. E-mail: lari_ipo@hotmail.com. Mara Vogt: mestranda do Programa de Pós-Graduação em Ciências Contábeis pelaUniversidade Regional de Blumenau (FURB), Brasil. E-mail: maravogtcco@gmail.com. Tarcísio Pedro da Silva: doutor em ciências contábeis pela Universidade Regional de Blumenau (FURB), professor do Programa de Pós-Graduação em Ciências Contábeis da Universidade Regional de Blumenau (FURB), Brasil. E-mail: tarcisio@furb.br.

Esta pesquisa objetiva dentre um conjunto de fatores, verificar os determinantes da estrutura de capital das empresas de tecnologia da informação brasileiras. O estudo caracteriza-se como descritivo, com análise documental em uma amostra de seis companhias e abordagem quantitativa. O período de estudo compreendeu o primeiro trimestre do ano de 2008 ao quarto trimestre de 2012. Os achados demonstram que empresas com melhor liquidez corrente utilizam menos os recursos de curto e longo prazo, como forma de financiamento. Já, as empresas mais rentáveis quanto ao seu ativo total e com altos níveis de ativos tangíveis são menos endividadas a longo prazo e no total, assim possuem mais recursos internos disponíveis para realizar investimentos. Por fim, conclui-se que as companhias de tecnologia da informação brasileiras quanto ao seu endividamento, estão apoiadas na Teoria do Pecking Order.

Palavras-chave: Estrutura de capital; Financiamento: Tecnologia da informação.

Esta investigación tiene como objetivo, entre un conjunto de factores, verificar los determinantes de la estructura de capital de las empresas de tecnología de la información brasileñas. El estudio se caracteriza como descriptivo, con análisis documental en una muestra de seis compañías y un abordaje cuantitativo. El período de estudio abarca desde el primer trimestre de 2008 hasta el cuarto trimestre de 2012. Los hallazgos demuestran que las empresas con mejor liquidez corriente utilizan menos los recursos de corto y largo plazo como forma de financiamiento. Las empresas más rentables en cuanto a su activo total y con altos niveles de activos tangibles son menos endeudadas a largo plazo y poseen más recursos internos disponibles para realizar inversiones. Finalmente, se concluye que las compañías de tecnología de la información brasileñas están, en relación a su endeudamiento, apoyadas en la Teoría de Pecking Order.

Palabras clave: Estructura de capital; Financiamiento; Tecnología de la información.

The aim of this research, among a series of factors, is to verify the drivers of capital structure in Brazilian information technology companies. The paper is descriptive in nature, analyses documents from six different companies, and has a quantitative approach. The study was run from the first quarter of 2008 through the last quarter of 2012. Findings demonstrate that companies with the best liquidity levels use less short and long-term resources to finance their activities. The most profitable companies run less into long-term debt and, thus, have more inner resources available for investment. This paper concludes that, in terms of debt, Brazilian information technology companies base their corporate finances on the Pecking Order model.

Key words: Capital structure; Funding; Information technology.

Introdução

Ao longo dos anos, vários estudos foram realizados em teoria de finanças frente à questão da estrutura de capital das empresas, estes que, buscam definições por meio da verificação dos determinantes que a compõem. Dentre estes estudos, Modigliani e Miller (1958) instituíram a teoria de estrutura de capital, pois defendem que a estrutura de financiamento seguida pelas empresas não afetam seu valor, já as decisões de investimento apresentam impacto sobre o valor das empresas. A partir dessa abordagem, surgiram outros estudos na área de finanças corporativas, que reforçam a ideia da estrutura de capital das empresas, como é o caso da Pecking Order destacado por Myers (1984).

Essa discussão possibilitou a origem de pesquisas centradas na busca dos aspectos que explicam a forma como as empresas se financiam e levam em conta as imperfeições existentes no mercado, como impostos, custos de agência, assimetria de informações, entre outros que, possibilitam formar novas teorias sobre estrutura de capital (Brito, Corrar e Batistella, 2007). As evidências sugerem que fatores específicos de cada país são importantes determinantes da estrutura de capital em mercados emergentes, como é o caso da infraestrutura institucional, as práticas legais e contábeis (Terra, 2007).

Segundo Nakamura, Martin, Forte, Carvalho Filho, Costa e Amaral (2007), a busca pela identificação dos fatores que determinam o endividamento repassa a ideia de que deve existir um nível ótimo de endividamento das empresas por meio do estabelecimento de políticas de estrutura de capital de longo prazo, o que torna possível, identificar os fatores que explicam a forma como as empresas determinam sua estrutura de capital. O conhecimento desses fatores permite analisar de forma empírica as teorias desenvolvidas sobre estrutura de capital e, além disso, fornecem aos administradores indicações sobre que fatores devem ser levados em conta no estabelecimento da política de estrutura de capital.

Contudo, baseados em diversas teorias, o estudo empírico realizado por Brito, Corrar e Batistella (2007), no mercado norte-americano, como também no Brasil, sugerem a existência de inúmeros fatores que influenciam o nível de endividamento das empresas, porém, os resultados alcançados por esses trabalhos não foram homogêneos. Frisam ainda que, essas teorias sobre a estrutura de capital das empresas foram desenvolvidas em contextos econômicos diferentes daqueles observados nos países em desenvolvimento, como é o caso do Brasil.

Os fatores específicos das empresas, relacionados aos determinantes da estrutura de capital envolvem o nível de tangibilidade, tamanho, rentabilidade, risco, oportunidades de crescimento, nível de imposto de renda, benefícios fiscais, entre outros e cada um desses fatores pode ser considerado um determinante da estrutura de capital (Bastos e Nakamura, 2009).

Frente ao exposto, destaca-se a seguinte questão que norteia esta pesquisa: Quais os fatores determinantes da estrutura de capital das empresas de Tecnologia da Informação brasileiras? Com o intuito de responder a questão apresentada, dentre um conjunto de fatores, o objetivo deste estudo é verificar os determinantes da estrutura de capital das empresas de Tecnologia da Informação brasileiras.

Nesse sentido, a análise das demonstrações financeiras "[...] visa fundamentalmente ao estudo do desempenho econômico-financeiro de uma empresa em determinado período passado, para diagnosticar sua posição atual e produzir resultados que sirvam de base para a previsão de tendências futuras" (Assaf Neto e Lima, 2011: 216).

Esta pesquisa justifica-se conforme Deesomsak, Paudyal e Pescetto (2004), pois ainda não se encontram evidências empíricas suficientes sobre as teorias de estrutura de capital das empresas, bem como, a forma como essas teorias operam nos mercados e de que forma podem ser aplicadas as diferentes realidades existentes, países e, sobretudo empresas, em vista dos diferentes aspectos nos quais as empresas estão inseridas, tanto em ambientes legais quanto institucionais.

Contudo, Albanez (2008) salienta que as empresas com menor assimetria de informação possuem maior facilidade para avaliar seu risco por parte dos credores, o que poderia aumentar a oferta de crédito e favorecer a capacidade de financiamento das empresas. Desse modo, vislumbra-se a importância da análise do risco ao estabelecer uma hierarquia de preferências em relação aos financiamentos.

A relevância do estudo baseia-se nos argumentos de Bastos e Nakamura (2009) pois salientam que o tema relacionado à estrutura de capital é considerado um dos mais complexos na teoria de finanças, que verifica a relação entre capital próprio e capital de terceiros o que possibilita maximizar o valor da empresa.

Utilizou-se nesse estudo empresas de Tecnologia da Informação (TI), pois as organizações têm buscado cada vez mais a utilização da Tecnologia de Informação, considerando-a uma poderosa ferramenta empresarial que representa investimento significativo e necessita de uma implementação bem-sucedida (Albertin, 2001).

Identificamos vários estudos sobre os determinantes da estrutura de capital, como por exemplo, o de Rajan e Zingales (1995), Perobelli e Famá (2002), Deesomsak, Paudyal e Pescetto (2004), Nakamura et al (2007), Delcoure (2007), Brito, Corrar e Bastitella (2007), Terra (2007), Kirch (2008), Bastos e Nakamura (2009) e Nunkoo e oateng (2010), Kayo e Kimura (2011), porém nenhum destes relaciona a estrutura de capital com empresas da Tecnologia da Informação.

Entretanto, em relação ao financiamento e as empresas do setor de Tecnologia da Informação, Carpenter e Petersen (2002) ressaltam quea maioria dessas empresas obtém pouco financiamento, o que é importantíssimo e permite um aumento no seu tamanho. Depois de estarem expostas ao público, poucas dessas empresas fazem uso de financiamento externo. Os financiamentos que são provenientes das imperfeições no mercado de capitais podem ter um impacto maior sobre certos setores, em especial, no setor de alta tecnologia. É necessário analisar esse setor, visto que fornece novos conhecimentos, úteis para o desenvolvimento econômico.

A oportunidade na abordagem de pesquisa sobre estrutura de capital em organizações de TI ocorre pela necessidade da concentração de recursos de longo prazo, como financiamentos e suas aplicações, essenciais à sua continuidade conforme destacou (Ng, 2006).

No que se refere ao tempo de cinco anos analisados nesta pesquisa, Bastos, Nakamura e Basso (2009) utilizaram em seu estudo sobre determinantes da estrutura de capital o período de 5 anos, de 2001 a 2006. Nakamura et al (2007) utilizou o período de 1999 à 2003. Ainda, Brito, Corrar e Batistella (2007) utilizam cinco exercícios, de 1998 a 2002. Já o estudo de Bastos e Nakamura (2009) utilizaram o período de 2001 a 2006. Ainda, Costa e Garcia (2009) em seu estudo também utilizaram esse período, porém de 2003 à 2007.

Estrutura de capital

O estudo de Modigliani e Miller (1958) apresenta a estrutura de capital a partir do custo de capital total da empresa, que engloba o retorno exigido por acionistas e credores. Ressaltam que não há custos de transação e a inexistência de impostos faria com que os custos de capital das empresas bem como seu valor, independem da sua estrutura de capital. Desse modo, as decisões de financiamento seriam irrelevantes, pois não agregam valor para a entidade e possui relevância as decisões de investimentos e assim não existiria uma estrutura ótima de capital.

Segundo Jensen e Meckling (1976) estes que abordam a estrutura de capital, no seu trabalho referente a teoria da firma: comportamento gerencial, custos de agência e estrutura de capital, no qual salientam que este estudo auxilia no entendimento de diversas questões, dentre elas, porque os empresários, gerentes das empresas que possuem uma estrutura financeira mista, por vezes diminuem o valor da empresa, bem como maximizam o valor da organização.

A partir dos critérios utilizados pelas empresas para a escolha ideal da estrutura de capital, Myers (1984) questiona referente essa questão em finanças corporativas, como de fato as empresas escolhem sua estrutura de capital e salienta que é difícil de saber, pois é desconhecido, ao certo, como as empresas escolhem suas dívidas, bem como a constituição do seu capital próprio.

Conforme o estudo de Rajan e Zingales (1995), este que objetivou estabelecer se a estrutura de capital em outros países é relacionada com fatores de empresas norte- americanas, com países do G-7. Com relação à estrutura de capital dessas empresas, identificaram que a alavancagem de ambas as empresas analisadas é semelhante. Os resultados demonstraram que há forças subjacentes que influenciam a escolha de estrutura de capita e assim, buscaram uma explicação para esse fato. A possível explicação é que as grandes empresas são mais diversificadas com seu capital e possuem menor possibilidade de enfrentarem e terem dificuldades financeiras.

Em relação aos determinantes da estrutura de capital, Ozkan (2001) analisou as empresas britânicas. Os resultados apontam que a liquidez corrente e rentabilidade das empresas exercem um impacto negativo sobre as decisões de financiamentos, observou ainda uma relação positiva entre a rentabilidade e a dívida e outro fator com evidências para o estudo, foi o tamanho, este que possui impacto sobre as decisões de estrutura de capital.

Assim, de acordo com Deesomsak, Paudyal e Pescetto (2004), a escolha da estrutura de capital torna-se um fator determinante e abre caminhos para o desenvolvimento de outras teorias. De acordo com os autores, a partir da análise dos determinantes da estrutura de capital da região Ásia-Pacífico, evidenciaram que a decisão dessa estrutura de capital, não é apenas uma característica própria das empresas, mas sim o resultado em relação à governança corporativa, bem como o quadro institucional e legal em que a empresa atua.

A maioria dos trabalhos já publicados sobre os determinantes da estrutura de capital toma por base, a realidade empresarial norte-americana, como também as empresas da Europa, dentre elas as inglesas, francesas, alemãs, suíças, espanholas e as empresas da América Latina, principalmente as brasileiras (Nakamura et al, 2007).

Em relação à realidade brasileira, destaca-se o estudo de Brito, Corrar e Bastitella (2007), no qual analisaram os fatores determinantes da estrutura de capital das maiores empresas que atuam no Brasil. Buscaram investigar a relação entre o nível de endividamento e os fatores apontados conforme as teorias como os determinantes desse contexto. O estudo de Perobelli e Famá (2002) e Kirch (2008), também objetivaram analisar os determinantes da estrutura de capital das empresas brasileiras de capital aberto, dentre outros estudos, voltados a amostras brasileiras.

Assim, os estudos relacionados à estrutura de capital objetivam explicar o que determina a composição das fontes de financiamentos utilizadas pelas empresas, para realizarem seus investimentos, bem como, o que de fato motiva a participação do capital de terceiros e próprio na estrutura de capital (Albanez, 2008).

Deste modo, Marques (2011) salienta que quanto maior for à participação do capital de terceiros, menor será o seu custo na estrutura de capital da empresa. Porém, quanto maior for a alavancagem financeira, maior será a volatilidade dos retornos, o risco de falência e os custos de agência.

Diante disso, os estudos sobre a estrutura de capital concentram-se principalmente na análise de determinadas características da empresa, como por exemplo, rentabilidade, tangibilidade, tamanho, dentre outros determinantes da alavancagem (Kayo e Kimura 2011).

Para identificar os determinantes da estrutura de capital, vários foram os estudos elaborados ao longo dos anos, tais como, Rajan e Zingales (1995), Perobelli e Famá (2002), Deesomsak, Paudyal e Pescetto (2004), Nakamura et al (2007), Delcoure (2007), Brito, Corrar e Bastitella (2007), Terra (2007), Kirch (2008), Bastos e

Nakamura (2009) e Nunkoo e Boateng (2010), Kayo e Kimura (2011). Essa estrutura de capital próprio e de terceiros, resulta em vantagens fiscais e redução do custo médio ponderado pela sua dívida e que por consequência aumentará o valor da empresa (Marques, 2011).

Teoria do Pecking Order

A respeito da existência de uma estrutura de capital que ofereça um adequado desempenho para a empresa, encontram-se as linhas teóricas: Pecking Order, proposta por Miller (1977) e Pecking Order, proposta por Myers (1984).

A Teoria do Pecking Order conforme Miller (1977) consiste em uma teoria na qual existe um nível de endividamento ótimo para cada empresa, e é resultado da mudança dos benefícios e custos da dívida. Assim, constam os benefícios fiscais, estes que incentivam o uso do capital de terceiros e os custos de falência, que são resultantes do aumento da possibilidade da empresa se tornar inadimplente diante dos problemas resultantes do alto endividamento.

Segundo Myers (1984) a Teoria do Pecking Order demonstra que a estrutura ótima de capital das empresas é possível por meio do equilíbrio dos efeitos que os impostos auferem sobre as dívidas, bem como, dos custos de falência relacionados à alavancagem. Assim, a empresa eleva o seu endividamento até o momento em que o benefício fiscal sobre a dívida for compensado, por meio do aumento do valor presente dos custos relativos às dificuldades financeiras. Fato que a empresa mensure os impactos do benefício fiscal e das dificuldades financeiras, a ponto de maximizar o valor da empresa, por meio do nível de endividamento.

Segundo Nakamura et al (2007), o estabelecimento dessa teoria aconteceu a partir da combinação de economias fiscais, que procedem de dívidas e custos de falência decorrentes do endividamento, o que influencia as decisões das empresas, frente a estrutura de capital. Nessa linha proposta pela Teoria do Pecking Order, não fica invalidada a ideia de um nível ótimo de endividamento.

No que diz respeito aos determinantes da estrutura de capital, Bastos e Nakamura (2009) afirmam que na Teoria do Pecking Order, as variáveis tamanho, tangibilidade e benefício fiscal, possuem uma relação positiva com o endividamento, já as variáveis risco operacional e benefício fiscal, são negativamente relacionadas com o grau de alavancagem financeira. Ainda conforme os autores, esta teoria também denominada de Contrabalanço acredita haver uma ótima combinação de estrutura do capital próprio e de terceiros, capaz de maximizar o valor das empresas, estas que buscam um ponto ótimo de endividamento, consideram o benefício fiscal e os custos de dificuldades financeiras.

Outra escolha para a estrutura de capital é a Teoria do Pecking Order, que surgiu a partir dos estudos de Myers e Majluf (1984) e Myers (1984). Estes autores salientam que a estrutura de capital possui a função de mudar os pesos relacionados aos componentes que formam a empresa, que são os ativos e as oportunidades de crescimento, assim, a empresa teria a necessidade de adquirir dívidas para financiar os ativos e utilizar as ações para financiar as oportunidades de crescimento que surgem no decorrer dos negócios.

Para Myers (1984), a assimetria da informação exerce forte ação sobre a estrutura de capital da empresa, pois os gestores possuem mais conhecimento em relação às oportunidades de crescimento, riscos e os valores da empresa, comparados aos agentes externos da organização.

Nesse sentido, essa teoria em relação à estrutura de capital das empresas, almeja que os administradores estabelecem uma ordem de preferência entre os recursos a serem utilizados e preferem primeiramente, utilizar os recursos gerados internamente, depois passar a captar recursos por meio de novas dívidas e em seguida, obter recursos por meio do lançamento de novas ações (Nakamura et al, 2007).

Nesta concepção, Delcoure (2007) a partir de seus estudos que buscou investigar os determinantes da estrutura de capital de empresas pertencentes aos países da Europa Oriental Central, evidenciou que as teorias tradicionais relacionadas à estrutura de capital tradicional são possíveis nas empresas desses países, porém a Teoria do Pecking Order e Teoria da Agência, são as teorias adequadas para explicar as escolhas da estrutura de capital.

A respeito de estudos sobre determinantes da estrutura de capital em empresas da América Latina, assim como Kayo e Kimura (2011) que em seu estudo analisaram a influência da estrutura de capital. Frente a Teoria do Pecking Order, aplicaram a modelagem linear hierárquica, com o intuito de avaliar a importância relativa aos níveis da teoria. Os resultados apontam que os níveis explicam 78% da alavancagem da empresa. Identificaram que várias são as influências sobre os determinantes da alavancagem, bem como várias diferenças estruturais no comportamento financeiro entre as empresas dos países desenvolvidos e emergentes.

Teoria da Agência e Assimetria de Informações

Estes conflitos, que são ocasionados pela separação de propriedade e gestão são abordados pela Teoria da Agência, esta que teve como primeiros precursores Jensen e Meckling (1976), que salientam que a teoria da agência examina as relações existentes entre os principais e agentes da empresa.

Essa abordagem dinâmica dos determinantes de estrutura de capital, também foi estudada por Gaud, Jani, Hoesli, Bender (2005), que tinham por objetivo analisar os determinantes da estrutura de capital, na Suíça. Os resultados demonstram que a Teoria do Pecking Order e a Teoria do Trade Off, são as teorias que visam explicar a estrutura de propriedade das empresas analisadas, em relação as decisões de financiamento.

Em relação à assimetria da informação, Nakamura et al (2007) realizaram um estudo com empresas brasileiras e os resultados possibilitaram evidenciar por meio da assimetria de informação que o tamanho das empresas e o crescimento das vendas, possuem uma relação positiva com o endividamento.

No que se refere às decisões sobre a estrutura de capital, Kirch (2008) frisa que um ponto a ser observado é a existência de assimetria informacional, que ocorre entre os administradores e investidores em função dos projetos e capacidade da empresa em gerar fluxos de caixa futuros e deixam de emitir novas ações no momento em que o valor alcançado da empresa pelos investidores, for menor que o valor percebido pelos administradores e, desse modo, defendem os interesses dos acionistas que já investem na empresa.

Conforme Albanez (2008), em seu estudo sobre impactos da assimetria de informação na estrutura de capital de empresas brasileiras de capital aberto, obteve o seguinte resultado, que as empresas consideradas com menor grau de assimetria informacional, foram consideradas as mais endividadas em relação às demais da amostra. Essa pesquisa apresentou contradição a Teoria do Pecking Order, pois estas empresas possuem a oportunidade de conseguir recursos por meio da emissão de novas ações, em função da baixa expectativa de ocorrência dos problemas relacionados à assimetria de informação.

De acordo com Marques (2011), a estrutura de capital auxilia na solução do problema de valorização da empresa e pode agir de modo que diminua o problema de assimetria de informação. No que tange os determinantes da estrutura de capital, Jensen e Meckling (1976) no seu estudo, abordam elementos da teoria da agência, teoria dos direitos de propriedade e teoria de finanças, que juntas desenvolvem uma teoria de propriedade. A Teoria da Agência sugere entender a empresa como um conjunto de contratos, pois um dos direitos contratuais seria o direito residual, ou seja, participação acionária sobre os ativos e fluxos de caixa da empresa. Desse modo, os administradores e acionistas, agem em defesa de seus próprios interesses, o que possibilita o surgimento dos custos de agência, originados da busca de resolver os conflitos de interesses entre gestores e acionistas.

De acordo com Jensen (1986), a teoria da agência decorre da análise da estrutura de capital, pois é a partir de certo nível de endividamento, que as empresas podem obter mais oportunidades de crescimento. Em função disso, ocorre um fluxo de caixa residual maior na empresa, este que pode aumentar o comportamento facultativo do administrador. Contudo, um maior nível de endividamento, faz com que os administradores sejam mais eficientes o que torna menos arbitrárias as decisões dos administradores.

Para Miguel e Pindado (2001) a assimetria da informação, bem como os problemas e agência, contribuem na explicação da estrutura de capital, pois criam problemas nos mercados de crédito, atuam com informações assimétricas e geram conflitos de interesses entre acionistas. Ainda, sobre determinantes da estrutura de capital em empresas da Espanha, os resultados apontam que essas empresas sofrem custos de transação, na medida em que decidem ajustar seu nível de endividamento

Frente ao exposto, outras evidências foram encontradas, como é o caso de Perobelli e Famá (2002) em seus estudos, relacionados aos determinantes da estrutura de capital em empresas brasileiras de capital aberto, examinaram os efeitos do tamanho, tangibilidade, crescimento, risco, margem, lucratividade sobre o endividamento, sendo possível concluir que o endividamento de curto prazo está negativamente relacionado aos fatores tamanho, crescimento e lucratividade.

Nessa relação entre os acionistas e credores, surgem os problemas de agência e, credores preferem emprestar seu capital para empresas com ativos possíveis de monitorar e avaliar (Nakamura et al, 2007). Assim, esta teoria abrange os custos de agência que são relacionados aos conflitos de interesses e acontecem a partir do momento que os administradores tomam decisões contrárias aos interesses dos acionistas. Para reduzir esses custos, contratam-se dívidas, objetivando reduzir o fluxo de caixa disponível para os gastos em benefício próprio do gestor (Marques, 2011).

Formulação das hipóteses

Considerando o problema de pesquisa, foram formuladas, com base em estudos já realizados, dez hipóteses a serem testadas com base em: tamanho da empresa, liquidez corrente, rentabilidade do ativo total, rentabilidade do patrimônio líquido e tangibilidade.

O tamanho (como ativo total ou receita operacional líquida) da empresa é normalmente utilizado como um possível determinante das decisões de estrutura de capital das organizações. Existem dois pontos de vista conflitantes sobre a relação do tamanho com o endividamento da empresa. A primeira é que existe uma relação positiva entre o endividamento da empresa e seu tamanho, apoiando assim a Teoria do Trade Off e a Teoria da Agência. O segundo ponto de vista é que o tamanho está negativamente relacionado com o endividamento, resultado apoiado pela Teoria do Pecking Order e Assimetria de Informações.

Jensen e Meckling (1976) argumentam que o uso da dívida garantida pode reduzir o custo de agência da dívida. Conforme Marsh (1982) empresas de grande porte buscam com maior frequência possuir dívida de longo prazo, enquanto as pequenas empresas escolhem dívida de curto prazo. As grandes organizações podem ser capazes de tirar proveito de economias de escala na emissão de dívida de longo prazo e podem até ter poder de barganha sobre os seus credores (Marsh, 1982). De acordo com Bastos e Nakamura (2009), empresas maiores possuem maior facilidade em obter recursos financeiros de longo prazo, visto que possuem um menor risco, probabilidade de falência e custos mais baixos para este tipo de recurso, tal achado é apoiado pela Teoria do Trade Off e pela Teoria da Agência.

Titman e Wessels (1988) destacaram uma correlação negativa entre o tamanho e o endividamento da empresa, pois nas pequenas empresas o conflito entre acionistas e o administradores é grave e o acesso ao exigível a longo prazo é muito limitado.

Além disso, o tamanho da empresa também pode ser uma proxy à assimetria de informações entre a empresa e o mercado: quanto maior a empresa, mais complexa sua organização, maiores são os custos de assimetria de informações e mais difícil é para a empresa levantar financiamento externo (Rajan e Zingales, 1995). Além disso, os gestores tendem a acumular fundos internamente e evitam o aumento de risco por meio de financiamento externo (Vãtavu, 2012). Estes resultados suportam os pressupostos da Teoria do Pecking Order e da Assimetria de Informações. Do exposto, depreende-se a primeira hipótese deste estudo:

H1a: Há uma relação positiva entre o tamanho e o endividamento da empresa.

H1b: Há uma relação negativa entre o tamanho e o endividamento da empresa.

Os índices de liquidez têm tanto um positivo e um efeito negativo sobre a estrutura de capital das empresas. Em primeiro lugar, as empresas com uma elevada liquidez pode ter dívidas relativamente mais elevadas, devido à sua maior capacidade de atender as obrigações de curto prazo. Este argumento sugere uma relação positiva entre a liquidez de uma empresa e seu endividamento, sustentando assim a Teoria do Trade Off. Alternativamente, as empresas com maiores ativos íquidos podem empregar esses meios como fontes de financiamento interno para fins de investimentos futuros. Assim, a liquidez de uma empresa teria um impacto negativo sobre o seu nível de endividamento, vindo ao encontro da Teoria do Pecking Order.

A relação positiva entre a liquidez de ativos e alavanca ideal é consistente com a Teoria do Trade Off. Harris e Raviv (1990) argumentam que os investidores buscam ter dívida para obter informações sobre a rentabilidade de sua empresa, primeira observando a capacidade da empresa para fazer pagamentos contratuais em diferentes níveis de endividamento, e, em seguida, fazer as mudanças necessárias nas políticas operacionais da empresa.

Para Teoria do Pecking Order esperasse uma relação negativa entre a liquidez da empresa e os níveis de endividamento. Myers e Rajan (1998) observam que uma maior liquidez dos ativos faz com que seja menos oneroso para os gestores de transformar ativos da empresa em financiamento interno e desapropria o valor investido pelos sócios. Maior liquidez de ativos também faz com que seja menos oneroso para investidores de exercer controle sobre os gestores. Estes dois efeitos resultam em um conflito entre gestores e investidores externos, o que aumenta com maior liquidez dos ativos. O conflito pode ser resolvido por limitar a capacidade dos gestores de transformar os ativos em financiamento interno e expropriar o valor dos acionistas, ou seja a redução do risco de transformação. Com o risco de transformação menor, os investidores enfrentam custos mais baixos, associados ao fornecimento de fundos, o que significa que a dívida se torna mais barato (Myers e Rajan, 1998). Assim, tem-se a segunda hipótese do estudo:

H2a: Há uma relação positiva entre a liquidez corrente e o endividamento da empresa.

H2b: Há uma relação negativa entre a liquidez corrente e o endividamento da empresa.

Em relação aos efeitos da rentabilidade (retorno sobre o ativo total ou retorno sobre patrimônio líquido) na estrutura de capital das empresas, existem previsões teóricas conflitantes. A Teoria do Trade Off e a Teoria da Agência assumem uma relação positiva entre a rentabilidade e o endividamento da empresa, ao passo que, a Teoria do Pecking Order e a Assimetria de Informações afirmam que existe uma relação negativa.

Conforme Rajan e Zingales (1995) a Teoria do Trade Off prevê que as empresas mais rentáveis possuem uma relação positiva com o endividamento, uma vez que são mais propensas a terem uma carga tributária alta e baixo risco de falência. Quanto a Teoria da Agência, a dívida é utilizada como um dispositivo de disciplina para garantir que os administradores paguem os lucros, em vez de construir seus impérios, além disso, para as empresas com fluxo de caixa livre ou de alta rentabilidade, possuir altas dividas pode diminui o poder discricionário de gestão (Jensen e Meckling, 1976).

Por outro lado, a Teoria do Pecking Order proposta por Myers (1984) e Myers e Majluf (1984) prevê uma relação negativa entre rentabilidade e o endividamento, visto que as empresas de sucesso não precisam depender tanto de financiamento externo, em vez disso, preferem utilizar os fundos internos acumulados de lucros passados. Além disso, os recursos internos disponíveis para realizar investimentos utilizado pelas empresas mais rentáveis, ajuda a evitar os problemas gerados pela assimetria de informação, como seleção adversa e risco moral, além de evitar custos de transação (Myers, 1984). Tem-se, então, a terceira e quarta hipótese que direciona este estudo:

H3a: Há uma relação positiva entre a rentabilidade do ativo total e o endividamento da empresa.

H3b: Há uma relação negativa entre a rentabilidade do ativo total e o endividamento da empresa.

H4a: Há uma relação positiva entre a rentabilidade do patrimônio líquido e o endividamento da empresa.

H4b: Há uma relação negativa entre a rentabilidade do patrimônio líquido e o endividamento da empresa.

Quanto a relação entre tangibilidade e estrutura de capital, de acordo com a Teoria da Agência e a Teoria do Trade Off empresas com altos ativos tangíveis são propensas a assumirem uma maior dívida, demonstrando uma relação positiva. Já a Teoria do Pecking Order e da Assimetria de Informações, empresas com altos ativos tangíveis tendem a acumular menos dívida, apresentando uma relação negativa.

Jensen e Meckling (1976) apontam que existe o custo de agência da dívida que as empresas podem mudar para os investimentos mais arriscados depois da emissão de dívida e transferir riqueza dos credores para os acionistas. Se os ativos tangíveis de uma empresa são elevados, esses ativos podem ser usados como garantia, diminuindo o risco do credor de sofrer tais custos de agência da dívida.

Conforme a Teoria do Trade Off, empresas com altos níveis de ativos tangíveis possuem condições de fornecer garantias para pagamento das dívidas. As empresas que estão com inadimplências sobre a dívida, os bens serão apreendidos, mas a empresa pode estar em uma posição para evitar a falência. Portanto, empresas com altos níveis de ativos tangíveis são menos propensos à inadimplência e assumem relativamente mais dívidas (Rajan e Zingales, 1995).

Em contrapartida, a Teoria do Pecking Order prevê que as empresas com altos ativos tangíveis, são menos propensas a problemas de informação assimétrica e, portanto, menos propensas a emitir dívida (Myers, 1984). Assim, a relação esperada entre a tangibilidade e o nível de endividamento seria negativa. Assim, tem-se a quinta hipótese do estudo:

H5a: Há uma relação positiva entre a tangibilidade e o endividamento da empresa.

H5b: Há uma relação negativa entre a tangibilidade e o endividamento da empresa.

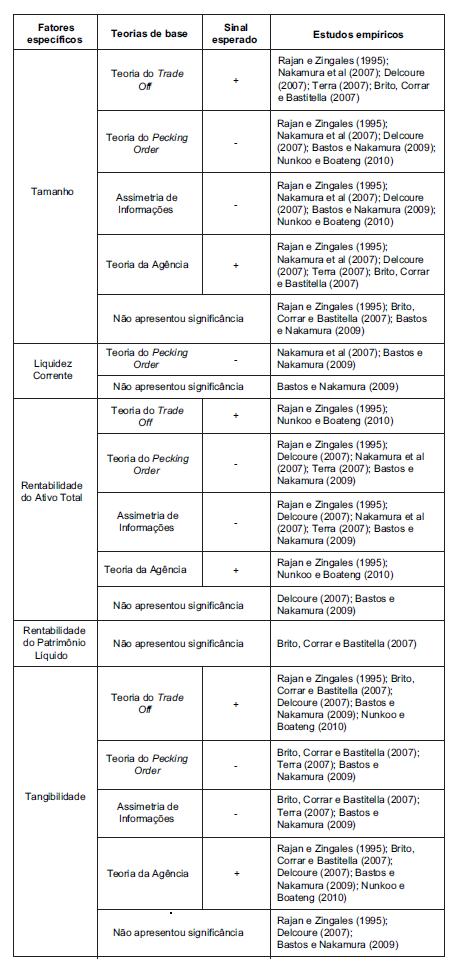

O Quadro 1demonstra um resumo dos fatores determinantes da estrutura de capital, demonstrando as teorias de base e o sinal esperado por estas teorias, além de estudos empíricos já realizados anteriormente que verificaram os determinantes da estrutura de capital.

Quadro 1. Resumo dos fatores determinantes da estrutura de capital

Os fatores determinantes da estrutura de capital das empresas, já foram objeto de estudo de diferentes ambientes e abordados por diversos autores em todo o mundo. Conforme observado pelo Quadro 1, vários estudos empíricos foram ao encontro das teorias que permeiam a estrutura de capital.

De acordo com o estudo de Rajan e Zingales (1995), este que teve como objetivo estabelecer se a estrutura de capital em outros países é relacionado a fatores semelhantes de empresas norte-americanas, com países do G-7. Verificaram que a medida das empresas alavancarem é bastante semelhante entre os países do G-7, porém, apenas o Reino Unido e a Alemanha são menos alavancados. Calcularam as correlações entre alavancagem e os fatores identificados como importantes nos Estados Unidos e outros países. As correlações indicam que há forças subjacentes que influenciam a escolha de estrutura de capital. Uma possível explicação é que as grandes empresas são mais diversificadas e possuem menor probabilidade de estarem com dificuldades financeiras.

Na realidade empresarial brasileira Nakamura et al (2007) analisaram quais fatores explicam o endividamento das empresas. Os resultados revelam que a dívida externa é preferida em relação ao patrimônio líquido como forma de financiamento. O tamanho das empresas e o crescimento de vendas apresentou relação positiva com o endividamento e os fatores como rentabilidade e expectativa de crescimento teriam uma relação negativa. Evidenciaram que as variáveis rentabilidade, colaterais e planejamento tributário teriam efeito positivo, enquanto, expectativa de crescimento e volatilidade de resultados, efeito negativo. Os resultados foram consistentes com as Teorias de Pecking Order e Trade Off.

Delcoure (2007) examinou a utilidade de modelos de estrutura de capital das empresas ocidentais, para explicar as escolhas de estrutura de capital das empresas com economia em transição do Leste da Europa Central e Oriental. Os resultados sugerem que as empresas em países do Leste da Europa Central e Oriental tendem a confiar mais no curto prazo do que a dívida a longo prazo, típico de empresas desenvolvidas. As empresas seguem a Teoria do Pecking Order, porém são outros fatores que influenciam as decisões de alavancagem das empresas analisadas.

No estudo de Brito, Corrar e Bastitella (2007) analisaram os fatores determinantes da estrutura de capital das maiores empresas que atuam no Brasil, investigando a relação entre o nível de endividamento e os fatores determinantes. Obtiveram como resultados que os fatores risco, tamanho, composição dos ativos e crescimento são determinantes da estrutura de capital das empresas, enquanto que a rentabilidade não se mostrou relevante para a forma como as empresas se financiam. Além disso, o nível de endividamento da empresa não é afetado pelo tipo de capital que pertence.

Já no estudo de Terra (2007), investigou em que medida os fatores macroeconômicos são determinantes da estrutura de capital de uma amostra de empresas de sete países latino-americanos. Os resultados confirmaram que os fatores específicos de cada país, institucionais ou macroeconômicos, não são determinantes decisivos do endividamento. Os fatores idiossincráticos de cada empresa são os principais determinantes da estrutura de capital da amostra de empresas estudada. Portanto, os fatores que influenciam decisões de estrutura de capital são semelhantes entre os países.

Segundo o estudo de Bastos e Nakamura (2009) que investigou os determinantes da estrutura de capital das companhias abertas no Brasil, México e Chile, evidenciaram que os fatores: liquidez corrente, rentabilidade, Market to book e tamanho, apresentaram os resultados mais significantes para a estrutura de capital das empresas. Dentre as quatro correntes teóricas analisadas, a Teoria do Pecking Order apresentou-se como a teoria que explica os resultados obtidos para o Brasil e México. Para o Chile, além do Pecking Order, a Teoria do Trade Off exerce forte influência sobre a estrutura de capital.

Ainda, Nunkoo e Boateng (2010) buscaram evidências a partir de empresas canadenses, frente os determinantes da estrutura de capital alvo e ajuste a meta de longo prazo. Os resultados demonstram que a rentabilidade e a tangibilidade possuem impacto positivo sobre a alavancagem das empresas, enquanto que as oportunidades e tamanho de crescimento influência negativa. O estudo sugere que as empresas que apresentam alavancagem de longo prazo, possuem velocidade de ajustamento de alavancagem alvo é lenta no contexto das empresas canadenses.

Metodologia da Pesquisa

O presente estudo possui característica descritiva que decorre do fato de que o estudo tem como finalidade descrever a situação identificada referente aos determinantes da estrutura de capital das empresas pertencentes ao setor de tecnologia da informação listadas na BM&FBovespa. Diante disso "a pesquisa descritiva expõe características de determinada população ou de determinado fenômeno" (Vergara, 2000: 47).

Quanto ao procedimento utilizado, o mesmo deu-se por meio de pesquisa documental, conforme proposto por Marconi e Lakatos (2010: 176), "a característica da pesquisa documental é que a fonte de dados está restrita a documentos escritos ou não [...]. Estas podem ser feitas no momento em que os fatos ou fenômeno ocorrem, ou depois". Os dados são trimestrais, extraídos das demonstrações financeiras relativas ao primeiro trimestre do ano de 2008 ao quarto trimestre de 2012, retirados do banco de dados da Economática.

No tocante à abordagem do problema, esta pesquisa é classificada como quantitativa, que após a quantificação e mensuração dos dados, foi aplicado nos mesmos um tratamento estatístico. Conforme Martins e Theóphilo (2007), as pesquisas quantitativas decorrem do fato de os dados, após serem quantificados e mensurados, são submetidos a técnicas estatísticas para realização da análise dos dados.

A população de pesquisa compreende as empresas listadas na bolsa de valores brasileira pertencentes ao setor de tecnologia da informação, perfazendo um total de nove companhias. Quanto a amostra da pesquisa, esta compreendeu as empresas que apresentavam todas as variáveis utilizadas na pesquisa em cada ano pesquisado, assim, seis companhias participaram da pesquisa.

Os dados trimestrais utilizados para a análise estatística foram retirados das demonstrações financeiras disponibilizadas no banco de dados Economática. Foram considerados os mesmos dados utilizados pelos estudos citados. As variáveis são apresentadas noQuadro 2.

Quadro 2. Variáveis utilizadas no estudo

Para a verificação dos fatores determinantes da estrutura de capital de empresas brasileiras pertencentes ao setor de tecnologia da informação, foram realizadas as análises de correlação de Pearson e análises de regressão de dados em painel. Optou-se pela utilização do método de dados em painel tendo em vista que este método consiste em analisar uma série de tempo para cada membro do corte transversal do conjunto de dados, além de eliminar os efeitos de variáveis omitidas através do estudo de variações na variável dependente ao longo do tempo (Wooldridge, 2012). A análise foi realizada por meio do software estatístico STATA.

O estudo se torna relevante, pois foram utilizados dados trimestrais de seis companhias do primeiro trimestre do ano de 2008 ao quarto trimestre de 2012, ou seja 66% do total do setor de tecnologia da informação da BM&FBovespa, representando um total de cento e vinte observações. Conforme Fávero et al (2014), os estudos em que o tempo é maior que a amostra, o modelo de dados em painel pode ser considerado longo. Assim, o número de empresas se justifica por se estar utilizando dados trimestrais e o modelo de dados em painel longo.

Apresentação e análise dos resultados

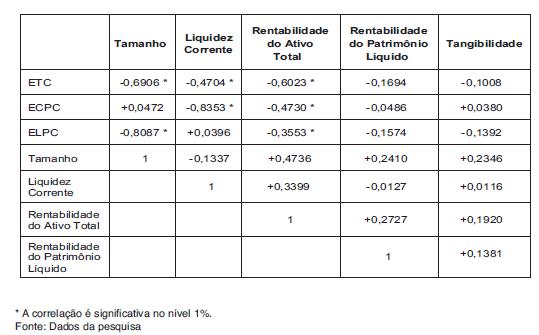

Antes de efetuar a análise de regressão em painel o estudo buscou testar a normalidade das variáveis e verificou-se que estas apresentam distribuição normal, permitindo o uso da técnica selecionada para o estudo. Calculou-se também a intensidade e o sentido das relações entre as variáveis, por meio do coeficiente de Correlação de Pearson para identificar possíveis problemas de multicolinearidade. De acordo com Gurajati (2006), a presença de multicolinearidade não significa problemas do modelo, entretanto sua presença elevada gera aumento no termo do erro. Observa-se que a correlação não sugere necessariamente uma relação de causa e efeito, mas de associação entre as variáveis. ATabela 1apresenta os resultados desta correlação.

Tabela 1. Correlação de Pearson entre as variáveis

Os resultados expostos na Tabela 1, de Correlação de Pearson entre as variáveis, indicam a existência de relação entre os níveis de endividamento e os fatores determinantes da estrutura de capital. Conforme observado, o tamanho, liquidez corrente e rentabilidade do ativo total apresentaram uma correlação significativa quanto aos níveis de endividamento, entretanto a rentabilidade do patrimônio líquido e a tangibilidade não apresentaram correlações significantes.

Como se pode observar, o endividamento total contábil apresentou uma correlação significante e negativa com o tamanho (-0,6906), liquidez corrente (-0,4704) e rentabilidade do ativo total (-0,6023). Quanto ao endividamento a curto prazo contábil, a liquidez corrente (-0,8353) e a rentabilidade do ativo total (-0,4730) apresentaram uma correlação negativa e significativa. Por fim, o endividamento a longo prazo contábil foi significativamente correlacionado com o tamanho (-0,8087) e rentabilidade do ativo total (-0,3553) de uma forma negativa. Tais achados, leva a presumir que os fatores determinantes da estrutura de capital afeta negativamente o endividamento da empresa, apoiando a Teoria do Pecking Order. Entretanto, tal afirmação só pode ser considerada a partir da regressão em dados em painel, pois a correlação só demonstra uma associação entre as variáveis.

Os dados daTabela 1demonstram que não há alto grau de correlação entre as variáveis explicativas (correlação superior a 85%), denotando não haver problemas elevados de multicolinearidade que possam afetar os resultados do modelo de regressão de dados em painel com as variáveis utilizadas. Visto que a correlação entre a liquidez corrente e o endividamento de curto prazo contábil foi próximo de 85%, não demonstra indícios de problemas de multicolinariadade, pois a mesma só corre entre as variáveis explicativas. Dessa forma, todas as variáveis explicativas podem ser utilizadas para explicar os fatores determinantes da estrutura de capital das empresas brasileiras do setor de Tecnologia da Informação listadas na BM&FBovespa.

Antes de rodar a regressão de dados em painel, foram aplicados os pressupostos para definir se deve ser utilizado o método pooling, efeitos fixos ou aleatórios. Primeiramente, foi aplicado o teste de Chow para verificar se o intercepto é igual (pooling) ou diferente (efeitos fixos) para todas as croos-sections. Posteriormente foi aplicado o teste LM de Breusch-Pagan para averiguar se a variância dos resíduos que refletem a diferenças individuais é igual (pooling) ou diferente (efeitos aleatórios) de zero. Por fim, foi aplicado o teste de Hausman para comparar os resultados do modelo de efeitos fixos com o de efeitos aleatórios.

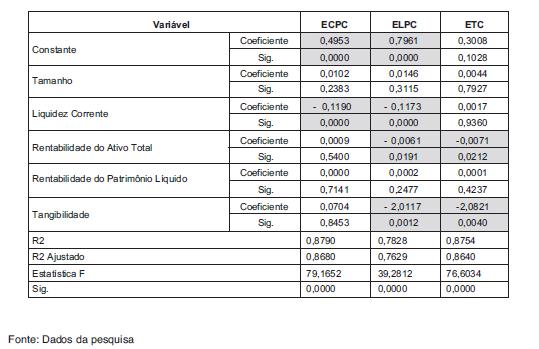

Por meio do resultado do teste de Chow, foi possível rejeitar a hipótese nula de que o intercepto é igual para todas as cross-section, logo, deve-se utilizar o método de efeitos fixos. Quanto ao teste LM de Breush-Pagan, foi possível aceitar a hipótese nula de que a variância dos resíduos que refletem diferenças individuais é igual a zero, portanto, o modelo aleatório não deve ser utilizado. Por fim, os resultados do teste de Hausman, demonstram que houve rejeição da hipótese nula, assim, o modelo de efeitos fixos é o mais adequado para verificar dentre um conjunto de fatores, os determinantes da estrutura de capital das empresas brasileiras do setor de Tecnologia da Informação listadas na BM&FBovespa. Na Tabela 2 apresenta-se os resultados da regressão em dados em painel.

Tabela 2. Resultados do modelo de dados em painel (efeitos fixos)

A Tabela 2 apresenta que o coeficiente de determinação (R 2 ) que serve como uma medida de quanto a variabilidade da saída pode ser debitada aos previsores, demonstrou um valor de 0,8754 (ETC), 0,8790 (ECPC) e 0,7828 (ELPC) o que significa que as variáveis independentes são responsáveis por 87,54% da variação do endividamento total contábil, 87,90% do endividamento a curto prazo contábil e 78,28% do endividamento a longo prazo contábil. O R 2 ajustado fornece uma noção de quão bem o modelo generaliza os resultados, quanto mais próximo do valor do R 2 , melhor é o poder explicativo do modelo. Conforme observado, o R 2 ajustado em todos os níveis de endividamento foi próximo ao R 2 . Estes resultados revelam que o poder de explicação do modelo é bastante significativo para todos os níveis de endividamento.

A variável Tamanho apresentou relação positiva, porém não significativa com todos os índices de endividamento contábil. Estes resultados apresentam indicativos de que empresas maiores possuem maior facilidade em obter recursos financeiros externo, visto que possuem um menor risco e probabilidade de falência, entretanto, este aspecto precisa ser melhor explorado tendo em vista que a relação não foi significativa.

O resultado para a variável tamanho apresentado no modelo não permite aceitar as hipóteses H1ade que há uma relação positiva entre o tamanho e o endividamento da empresa (Teoria do Trade Off e Teoria da Agência) e H1b de que há uma relação negativa entre o tamanho e o endividamento da empresa (Teoria do Pecking Order e Assimetria de Informações). Os achados apresentados por meio da variável tamanho vão ao encontro dos estudos de Rajan e Zingales (1995), Brito, Corrar e Bastitella (2007) e Bastos e Nakamura (2009). A pesquisa de Rajan e Zingales (1995) demonstrou que o tamanho não impacta no endividamento total contábil de empresas francesas e italianas. Brito, Corrar e Bastitella (2007) demonstraram que o tamanho das maiores empresas brasileiras, não influencia no endividamento a curto prazo contábil. Por fim, Bastos e Nakamura (2009) evidenciaram que o tamanho das empresas brasileiras e mexicanas não impacta no endividamento total contábil, ao passo que o tamanho das empresas chilenas não determina a utilização do endividamento de curto prazo contábil.

O Índice de Liquidez Corrente apresentou uma relação negativa como nível de endividamento contábil no curto e no longo prazo, apoiando a hipótese referente à Teoria do Pecking Order, de que há uma relação negativa entre liquidez corrente e o endividamento. Diante destes resultados, pode-se afirmar de que empresas que apresentam uma melhor liquidez são menos propensas a utilização de financiamento externo.

Os achados induzem a aceitação da hipótese H2b da pesquisa de que há uma relação negativa entre a liquidez corrente e o endividamento da empresa. Tal resultado vai de encontro aos achados de Bastos e Nakamura (2009), no qual a liquidez corrente das empresas brasileiras e chilenas está negativamente relacionada com o endividamento total, de curto e longo prazo contábil, por sua vez, as empresas mexicanas estavam negativamente relacionadas com o endividamento total e curto prazo contábil. Neste estudo não se encontrou uma relação significativa com o endividamento total, além disso, ela se apresentou positiva.

A Rentabilidade do Ativo Total apontou uma relação negativa para os níveis de endividamento de longo prazo e total. Estes achados confirmam, fortemente, a Teoria do Pecking Order e a Assimetria de Informações. Essa relação negativa decorre do fato de que fundos gerados internamente das empresas pertencentes ao setor de Tecnologia da Informação a partir dos lucros, concorrem com recursos tomados externamente. Assim, é esperado pela Teoria do Pecking Order que as empresas de Tecnologia da Informação mais lucrativas acabem tomando menos financiamento externo, auxiliando a diminuição dos problemas gerados pela assimetria de informação, como os anúncios de emissão de títulos.

Os resultados expostos implicam na aceitação da H3b de que há uma relação negativa entre a rentabilidade do ativo total e o endividamento da empresa. Resultados semelhantes são verificados em: a relação negativa entre a rentabilidade do ativo total e o endividamento total contábil foi encontrada por Rajan e Zingales (1995) em empresas estadunidenses, japonesas e canadenses; Nakamura et al (2007) encontrou uma relação negativa entre a rentabilidade do ativo total e o endividamento total contábil em companhias da BM&FBovespa; os achados de Terra (2007) demonstram que a rentabilidade do ativo total está negativamente relacionado com o endividamento total em empresas de países latino-americanos; Delcoure (2007) verificou que a rentabilidade do ativo total de empresas tchecas, polonesas, russas e eslovacas está negativamente relacionado com o endividamento total e longo prazo contábil, além disso as empresas polonesas foram as únicas que não apresentaram uma relação com o endividamento a curto prazo contábil, vindo ao encontro dos achados deste estudo; Bastos e Nakamura (2009) ao analisarem a estrutura de capital de empresas brasileiras, mexicanas e chilenas, apresentou uma relação negativa e significante entre a rentabilidade do ativo total e o endividamento total e longo prazo contábil nos três países.

A variável Rentabilidade do Patrimônio Líquido também não se mostrou significativa para os índices de endividamento contábil. Apesar de não significativos, os resultados apontam que empresas que possuem um alto retorno dos recursos aplicados pelos acionistas das empresas, são mais propensas à utilização de financiamento externo. Entretanto, este resultado precisa ser melhor explorado tendo em vista que a relação não foi significativa, de tal forma que leva a rejeição das hipóteses H4a e H4b da pesquisa, tal achado encontrado por Brito, Corrar e Bastitella (2007) das maiores empresas que atuam no Brasil.

A Tangibilidade apresentou relação negativa e significante com o endividamento contábil total e de longo prazo, corroborando com a Teoria do Pecking Order e a Assimetria de Informações. Esta constatação reflete que, as empresas de Tecnologia da Informação quando a composição dos ativos tangíveis exerce forte influência, são menos propensas a problemas de informação assimétrica e, portanto, menos propensas a emitir dívida.

A relação negativa entre as variáveis permite aceitar a H5b de que empresas com maior grau de tangibilidade possuem menor endividamento contábil. Estes resultados assemelham-se aos estudos de: Brito, Corrar e Bastitella (2007) ao demonstrarem que empresas brasileiras com alta tangibilidade são menos propensas a terem um endividamento total contábil; Terra (2007) também encontrou uma relação negativa entre a tangibilidade e o endividamento total contábil em empresas latino-americanas; Bastos e Nakamura (2009) verificaram que empresas brasileiras, mexicanas e chilenas tangíveis tendem a usar menos o endividamento total contábil.

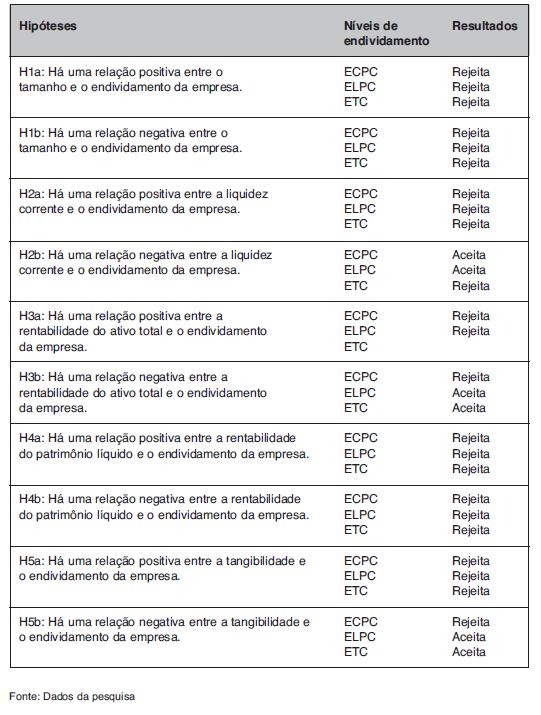

Com base nos resultados obtidos da relação dos fatores determinantes da estrutura de capital das empresas com os níveis de endividamento, apresenta-se no Quadro 3 um resumo dos resultados e as hipóteses da pesquisa.

Quadro 3. Correlação de Pearson entre as variáveis

No Quadro 3 observa-se que das dez hipóteses testadas com as cinco variáveis em três níveis de endividamento, três foram aceitas. A hipótese H2b, relacionada a variável liquidez corrente, foi aceita para o endividamento de curto e longo prazo contábil. Para a variável rentabilidade do ativo total, referente a hipótese H3b, apresentou relação com os níveis de endividamento de longo prazo e total contábil. Por fim, a hipótese H5b relacionada a tangibilidade da empresa, foi aceita para os níveis de endividamento de longo prazo e total contábil. Dessa forma, verifica-se que as companhias de tecnologia da informação brasileiras quanto ao seu endividamento, estão apoiadas na Teoria do Pecking Order.

Conclusões e considerações finais

Este estudo verificou, dentre um conjunto de fatores, os determinantes da estrutura de capital das empresas brasileiras do setor de Tecnologia da Informação listadas na BM&FBovespa. Para consecução do objetivo proposto procedeu-se uma pesquisa descritiva com abordagem quantitativa por meio de análise documental. De um total de nove empresas pertencentes ao Índice do Setor Industrial, seis organizações foram analisadas em um período trimestral de 2008 a 2012.

Para a análise dos resultados foram utilizados diferentes testes estatísticos, como segue: (i) correlação de Pearson para verificar a intensidade e o sentido das relações entre as variáveis e; (ii) os testes de Chow, LM de Breusch-Pagan e Hausmanpara definir se deve ser utilizado o método pooling, efeitos fixos ou aleatórios na regressão de dados em painel; (iii) regressão por meio de dados em painel de efeitos fixos para verificar quais são os fatores determinantes da estrutura de capital.

Dentre as variáveis explicativas, a única que se apresentou significativa com o endividamento a curto prazo contábil, mas de uma forma negativa foi a liquidez corrente. Dessa forma, verifica-se que empresas que conseguem sanar suas obrigações a curto prazo, possuem mais recursos internos disponíveis para realizar investimentos, além de serem menos endividadas no curto prazo que as demais, corroborando com a Teoria do Pecking Order.

Já, para o endividamento a longo prazo contábil, a influência negativa encontrada pela variável rentabilidade do ativo total indica que empresas eficientes em gerar lucros a partir de seus ativos, utilizam menos recursos de longo prazo como forma de financiamento, estes achados apoiam com a Teoria do Pecking Order e Assimetria de Informações. Já a tangibilidade impacta também de forma negativa, assim empresas com altos ativos tangíveis, são menos propensas emitir dívida, corroborando com a Teoria do Pecking Order e Assimetria de Informações.

Por fim, quanto ao endividamento total contábil, os resultados indicam que quanto maior for a liquidez corrente da empresa, menor a utilização de dívida como forma de financiamento, confirmando a Teoria do Pecking Order e Assimetria de Informações. Além disso, observa-se que a rentabilidade do ativo total apresentou-se novamente significativa de uma forma negativa, o que indica que quanto maior a rentabilidade da empresa, menor a utilização da dívida como forma de financiar seus investimentos, corroborando com a Teoria do Peckin Order e Assimetria de Informações. A tangibilidade novamente se apresentou significativa, confirmando que empresas com altas tangibilidade são menos propensas a aderir dividas, também confirmando a Teoria do Pecking Order e Assimetria de Informações.

Conclui-se que as empresas brasileiras do setor de Tecnologia da Informação listadas na BM&FBovespa quanto ao seu endividamento, estão apoiadas na Teoria do Pecking Order e Assimetria de Informações, ou seja os fatores determinantes da estrutura de capital estão relacionadas de forma negativa com os três níveis de endividamento contábil. As limitações deste estudo consistem na impossibilidade da generalização dos resultados, visto que foram vistos apenas as empresas pertencentes ao Índice do Setor Industrial listadas na BM&FBovespa, no período de 2009 e 2012. Recomenda-se, para trabalhos futuros, que seja ampliada ou alterada a amostra da pesquisa visto que uma nova amostra permitirá a utilização deste estudo para fins de comparabilidade dos resultados.

Referências bibliográficas

1 ALBANEZ, T. (2009): Impactos da assimetria de informação na estrutura de capital de empresas brasileiras de capital aberto. Dissertação de Mestrado, Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto, Universidade de São Paulo, Ribeirão Preto. [ Links ]

2 ALBERTIN, A. L. (2001): "Valor estratégico dos projetos de tecnologia", Revista da Administração de Empresas, vol. 41, no 3, pp. 42-50. [ Links ]

3 ASSAF NETO, A. e LIMA, F. G. (2011): Curso de Administração Financeira, São Paulo, Atlas. [ Links ]

4 BASTOS, D. D. e NAKAMURA, W. T. (2009): "Determinantes da estrutura de capital das companhias abertas no Brasil, México e Chile no período 2001-2006", Revista Contabilidade & Finanças, vol. 20, no 50, pp. 75-94. [ Links ]

5 BASTOS, D. D.; NAKAMURA, W. T. e BASSO, L. F. C. (2009): "Determinants of capital structure of publicly-traded companies in latinamerica: an empirical study considering macroeconomic and institutional factors", Revista de Administração Mackenzie, vol. 10, no 6, pp. 47-77. [ Links ]

6 BRITO, G. A. S.; CORRAR, L. J. e BATISTELLA, F. D. (2007): "Fatores determinantes da estrutura de capital das maiores empresas que atuam no Brasil", Revista Contabilidade e Finanças, vol. 20, no50, pp. 9-19. [ Links ]

7 CARPENTER, R. E. e PETERSEN, B. C. (2002): "Capital market imperfections, high?tech investment, and new equity financing", The Economic Journal, vol. 112, no 477, pp. 54-72. [ Links ]

8 COSTA, F. e GARCIAS, P. M. (2009): "Concentração de Mercado e Desempenho das Indústrias Brasileiras de Papel e Celulose – Recorrendo à Modelagem de Fleuriet para Analisar o Paradigma ECD", Revista de Contabilidade e Organizações, vol. 3, no 6, pp. 143-163.

9 DEESOMSAK, R.; PAUDYAL, K. e PESCETTO, G. (2004): "The determinants of capital structure: evidence from the Asia Pacific region", Journal of Multinational Financial Management, vol.14, no 4, pp. 387-405. [ Links ]

10 DELCOURE, N. (2007): "The determinants of capital structure in transitional economies", InternationalReview of Economics & Finance, vol. 16, no 3, pp. 400-415. [ Links ]

11 FÁVERO, L. P.; BELFIORE, P.; TAKAMATSU, R. T. e SUZART, J. M. (2014): Métodos quantitativos com stata: procedimentos, rotinas e análise de resultados, Rio de Janeiro, Elsevier. [ Links ]

12 GAUD, P.; JANI, E.; HOESLI, M. e BENDER, A. (2005): "The capital structure of Swiss companies: an empirical analysis using dynamic panel data", European Financial Management, vol. 11, no 1, pp. 51-69. [ Links ]

13 GUJARATI, D. (2006): Econometria Básica, Rio de Janeiro, Elsevier. [ Links ]

14 HARRIS, M. e RAVIV, A. (1990): "Capital structure and the informational role of debt", The Journal of Finance, vol. 45, no 2, pp. 321-349. [ Links ]

15 JENSEN, M. C. (1986): "Agency costs of free cash flow, corporate finance, and takeovers", The American Economic Review, vol. 76, no 2, pp 323-329. [ Links ]

16 JENSEN, M. C. e MECKLING, W. H. (1976): "Theory of the firm: Managerial behavior, agency costs and ownership structure", Journal of Financial Economics, vol. 3, no4, pp. 305-360. [ Links ]

17 KAYO, E. K. e KIMURA, H. (2011): "Hierarchical determinants of capital structure", Journal of Banking & Finance, vol. 35, no 2, pp. 358-371. [ Links ]

18 KIRCH, G. (2008): "Determinantes da estrutura de capital das empresas brasileiras de capital aberto", ConTexto, vol. 8, no 13, pp. 1-21. [ Links ]

19 MARCONI, M. de A. e LAKATOS, E. M. (2010): Fundamentos de metodologia científica, São Paulo, Atlas. [ Links ]

20 MARQUES, A. L. de S. (2011): Fatores determinantes da estrutura de capital das empresas brasileiras. Dissertação de Mestrado, Faculdade de Economia e Finanças, Instituto Brasileiro de Mercado de Capitais, Rio de Janeiro. [ Links ]

21 MARSH, P. (1982): "The choice between equity and debt: naenpirical study", The Journal of Finance, vol. 37, no 1, pp. 121-144. [ Links ]

22 MARTINS, G. de A. e THEÓPHILO, C. R. (2007): Metodologia da investigação científica para ciências sociais aplicadas, São Paulo, Atlas. [ Links ]

23 MIGUEL, A. e de PINDADO, J. (2001): "Determinants of capital structure: new evidence from Spanish panel data", Journal of corporate finance, vol. 7, no 1, pp. 77- 99. [ Links ]

24 MILLER, M. H. (1977): "Debt and taxes", The Journal of Finance, vol. 32, no 2, pp. 261-275. [ Links ]

25 MODIGLIANI, F. e MILLER, M. H. (1958): "The cost of capital, corporation finance and the theory of investment", The American Economic Review, vol. 48, no3, pp. 261-297. [ Links ]

26 MYERS, S. C. (1984): "The capital structure puzzle", The Journal of Finance, vol. 39, no 3, pp. 574-592. [ Links ]

27 MYERS, S. C. e MAJLUF, N. S. (1984): "Corporate financing and investment decisions when firms have information that investors do not have", Journal of Financial Economics, vol. 13, no 2, pp. 187-221. [ Links ]

28 NAKAMURA, W. T.; MARTIN, D. M. L.; FORTE, D. CARVALHO FILHO, A. F. de; COSTA, A. C. F. da e AMARAL, A. C. do. (2007): "Determinantes de estrutura de capital no mercado brasileiro: análise de regressão com painel de dados no período 1999-2003", Revista Contabilidade & Finanças, vol. 18, no 44, pp. 72-85. [ Links ]

29 NG, Artie W. (2006): "Reporting intellectual capital flow in technology-based companies: case studies of Canadian wireless technology companies", Journal of Intellectual Capital, vol. 7, no 4, p. 492-510. [ Links ]

30 NUNKOO, P. K. e BOATENG, A. (2010): "The empirical determinants of target capital structure and adjustment to long-run target: evidence from Canadian firms", Applied Economics Letters, vol. 17, no 10, pp. 983-990. [ Links ]

31 OZKAN, A. (2001): "Determinants of capital structure and adjustment to long run target: evidence from UK company panel data", Journal of Business Finance & Accounting, vol. 28, no1-2, pp. 175-198. [ Links ]

32 PEROBELLI, F. F. C. e FAMÁ, R. (2002): "Determinantes da estrutura de capital: aplicação a empresas de capital aberto brasileiras", Revista de Administração, vol. 37, no 3, pp. 33-46. [ Links ]

33 RAJAN, R. G. e ZINGALES, L. (1995): "What do we know about capital structure? some evidence from international data", The Journal of Finance, vol. 50, no 5, pp. 1421-1460. [ Links ]

34 TERRA, P. R. S. (2007): "Estrutura de capital e fatores macroeconômicos na América Latina", Revista de Administração, vol. 42, no 2, pp. 192-204. [ Links ]

34 TITMAN, S. e WESSELS, R. (1988): "The determinants of capital structure choice", The Journal of Finance, vol. 43, no 1, pp. 1-19. [ Links ]

35 VÃTAVU, S. (2012): "Trade-off versus Pecking Order theory in listed companies around the world", Economics, vol. 12, no 2, pp. 285-292. [ Links ]

36 VERGARA, S. C. (2000): Projetos e relatórios de pesquisa em administração, São Paulo, Atlas. [ Links ]

37 WOOLDRIDGE, J. M. (2012): Introductory econometrics: a modern approach, Cincinnati, Cengage Learning. [ Links ]