Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink2 Miembro del Consejo Asesor de Sanidad y Vocal Asesor del Instituto Nacional de Gestión Sanitaria. Ministerio de Sanidad, Gobierno de España.

3 Cátedra de Telemedicina de la Universidad Internacional de Andalucía (UNIA).

4 Cátedra de Gestión Sanitaria y Ciencias de la Salud de la UDIMA, Madrid, España.

5 Cátedra de Investigación Biomédica, de la Universidad Católica Nordestana (UCNE), República Dominicana.

6 Dirección General de Seguros y Fondos de Pensiones del Ministerio de Economía, Industria y Competitividad, Gobierno de España.

7Universidad Católica de Murcia (UCAM), España.

8 Universidad Nacional de Avellaneda, Buenos Aires, Argentina

La Medicina basada en la evidencia (1-4) intenta asentar los principios bioéticos de Tom L. Beauchamp y James F. Childress, (5) quienes reformulan en 1979 los principios básicos de la investigación en el ser humano del Informe Belmont (6) para ser aplicados a la ética asistencial, como el de beneficencia, principio muy unido al de autonomía (basado en la convicción de que el ser humano debe ser libre de todo control exterior y ser respetado en sus decisiones vitales básicas) y el de no maleficencia (que se entiende como la obligación de no hacer daño que perjudique la salud del paciente); pero que descuida otro de los principios básicos como es el de justicia y equidad. (7-11)

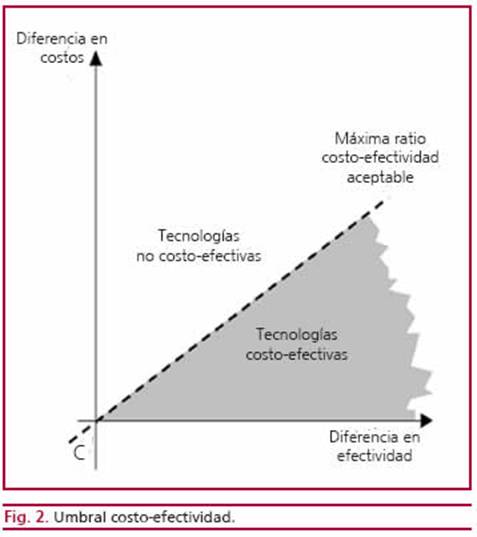

Los análisis de costos y la evaluación económica se han definido como el análisis comparativo de diferentes alternativas en términos de costos y consecuencias o efectos sobre el estado de salud de los individuos. En unos países, la evaluación económica se utiliza de forma sistemática para establecer el precio y financiación de medicamentos y tecnologías sanitarias, y para emitir recomendaciones acerca de su uso, mientras que en otros se utiliza de forma esporádica. (12)

Actualmente, se intenta una atención sanitaria enfocada directamente al problema sanitario concreto con análisis económicos de la actividad asistencial para intentar ofertar una asistencia sanitaria, además de eficaz y efectiva, también eficiente. Se considera la eficacia como la medida del resultado obtenido por una intervención en un problema de salud concreto en condiciones ideales de actuación al compararse con otras alternativas. La eficacia mide la capacidad potencial de una intervención sanitaria para conseguir un resultado positivo sobre un estado de salud. La efectividad es la medida del resultado obtenido por una intervención en un problema de salud concreto, pero ya no en condiciones experimentales e ideales, sino en condiciones habituales de actuación al compararse con otras alternativas generalmente más utilizadas en la práctica clínica. La efectividad mide la capacidad real de la intervención sanitaria para obtener un resultado positivo en el estado de salud de una población. La eficiencia es el resultado obtenido por una intervención en un problema de salud concreto, pero relacionado con un consumo determinado de recursos (costos), es decir, mide la razón existente entre la efectividad y el costo.

De aquí surge un concepto clave, como es el de “costo de oportunidad”, es decir, los resultados que se podrían haber obtenido de haber aplicado los recursos a la mejor alternativa en comparación. Este costo de oportunidad (costo alternativo) es el que pretende valorar la evaluación económica y la Medicina basada en la eficiencia. Otro de los objetivos de una evaluación económica es poder calcular cuál es el costo diferencial, el costo marginal, el costo incremental, los costos variables, el costo por proceso adicional y el punto de equilibrio o umbral de rentabilidad. Los costos (directos e indirectos) se miden en unidades monetarias, en cambio, los beneficios pueden medirse también en unidades monetarias (análisis costo-beneficio), en unidades naturales (años de vida ganados) o en unidades clínicas habituales (análisis costo-efectividad) o en años de vida ganados con calidad de vida (análisis costo-utilidad). Una forma de determinar la eficiencia de una opción en sí misma es mediante el análisis costo-beneficio; por ello, se han ideado formas de dar un valor monetario a los resultados sobre la salud que se miden en el análisis costo-efectividad o costo-utilidad y son, principalmente, la disponibilidad para pagar y la capacidad productiva de los individuos. Como los costos y los beneficios que se producen en diferentes momentos no son comparables, ya que los costos futuros son preferibles a costos de la misma cuantía en el presente, y ante beneficios de igual cuantía son preferibles los presentes que los futuros, este problema se soluciona mediante la actualización o descuento, que consiste en aplicar un factor de corrección a los costos y beneficios futuros con el fin de buscar su equivalencia en el momento actual. (9) Se debe realizar un análisis incremental, en el que se compare la efectividad añadida por una alternativa respecto a otra con el incremento en los costos que se ha producido. Por último, ante todo ejercicio de evaluación económica se debe realizar un análisis de sensibilidad para valorar la robustez de los resultados, según los diferentes valores de los datos inciertos utilizados en el análisis. Los resultados del análisis se deben presentar de forma desagregada, con el fin de que se pueda realizar un análisis crítico y que el estudio sea reproducible. (10) En esta doble perspectiva de interés individual (lo mejor para el paciente individual) y de interés social, (lo mejor para el conjunto de la sociedad), es donde se encuentra uno de los debates sobre la evaluación económica. Los análisis básicos que podemos realizar hablando en términos de estudios de evaluación económica (economía de la salud) aplicables a las tecnologías sanitarias son los siguientes:

1. Análisis costo-beneficio (ACB).

2. Análisis costo-efectividad (ACE).

3. Análisis costo-utilidad (ACU).

Si los resultados se miden en unidades monetarias, se trata del análisis ACB; en cambio, si se miden en las unidades consustanciales al programa en estudio (vidas salvadas, años de vida ganados, enfermedades prevenidas, casos diagnosticados, unidades naturales), se trata de un análisis ACE. Cuando los resultados se expresan en años de vida ganados con calidad de vida, el análisis se denomina “ACU”; por último, cuando los resultados de las diferentes alternativas en comparación son similares, solo se comparan los costos y, entonces, se trata de un simple análisis de minimización de costos. Los costos y beneficios que se producen en distintos períodos de tiempo no son estrictamente conmensurables y el valor actual de un beneficio (o un costo) futuro será inferior en una determinada proporción al mismo beneficio (o costo) en el momento actual, a saber: valor actual (VA) = valor futuro (VF) × 1 /(1 + r)t , donde t es el número de años y r la tasa de descuento o interés.

El factor de corrección que se aplica es la tasa marginal de preferencia temporal o tasa de descuento y el proceso por el cual se hacen homogéneos valores referidos a diferentes intervalos de tiempo se denomina “actualización o descuento”:

A es el beneficio o costo actualizado, X es el beneficio o costo dentro de un período t, t es el período de tiempo en obtener el beneficio, r es la tasa de descuento y n son los diferentes períodos de tiempo de obtención de los beneficios.

Un tema controvertido es el del descuento de los beneficios futuros, es decir, la actualización de los beneficios cuando estos no son medidos en unidades monetarias. Las razones más importantes para descontar los beneficios futuros son las siguientes: en primer lugar, que se han puesto en relación con unos costos que sí han sido actualizados y, en segundo lugar, por coherencia con otras formas de análisis que valoran los beneficios en unidades monetarias. De hecho, aplicando un criterio de consistencia, se debe aplicar la misma tasa de descuento para costos y beneficios por igual. (15-17)

ANÁLISIS COSTO-BENEFICIO (ACB)

En este tipo de análisis, tanto los costos como los resultados se miden en unidades monetarias. Permite calcular cuál es la opción con mayor beneficio (valor actual neto) global. Su principal problema es la dificultad para expresar en unidades monetarias las ganancias en salud. Tanto los costos como los resultados (beneficios) de las alternativas que se comparan se miden en unidades monetarias, y los beneficios se definen como lo máximo que se está dispuesto a pagar, willingness to pay (WTP), por estar en un estado de salud versus otro. Es la forma más completa de evaluación económica en la que se comparan los costos de diferentes opciones alternativas y sus resultados o beneficios medidos ambos en unidades monetarias. Los resultados de un ACB se pueden expresar como un cociente entre los beneficios y los costos o preferentemente como el criterio de beneficio neto (diferencia entre los beneficios y los costos). Esto facilita enormemente las reglas de decisión en este tipo de estudios, puesto que cuando los beneficios de un programa superen a los costos, es decir, cuando el valor neto sea positivo, se justificaría su elección, por el contrario, ante un valor neto negativo sería preferible una utilización alternativa de los fondos. La principal ventaja de este tipo de estudios es que permite establecer comparaciones con otros proyectos que hayan utilizado la misma metodología con independencia del ámbito de actuación, ya que la medición de los costos y de los beneficios se realiza en términos económicos. Sin embargo, es un tipo de análisis que se utiliza cada vez menos por las dificultades que supone la transformación de los beneficios sanitarios en cantidades monetarias. Para facilitar este tipo de transformaciones se utilizan dos aproximaciones, la del capital humano y la de la WTP. El resultado se puede expresar tanto en forma de la diferencia entre beneficios y costos, valor actual neto (VAN), como mediante un cociente (índice beneficio -costo) tanto bruto como neto: ICB = B / C = (B - C) / C.

BIBLIOGRAFÍA

1. National Institute for Health and Care Excellence (NICE) : https://www.nice.org.uk/

2. Agency for Healthcare Research and Quality (AHRQ): https://www.ahrq.gov/

3. Colaboración Cochrane: https://es.cochrane.org/sites/es.cochrane.org/files/public/uploads/Manual_Cochrane_510_reduit.pdf.

4. Critical Appraisal Skills Programme (CASP): http://www.casp-uk.net/

5. T.L. BEAUCHAMP y J. F. CHILDRESS: Principles of Biomedical Ethics. Fourth biomédica. Masson, Barcelona 1999.

6. Comisión Nacional para la Protección de los Sujetos Humanos de Investigación Biomédica y del Comportamiento, “Informe Belmont de 30 de septiembre de 1978. Principios éticos y orientaciones para la protección de sujetos humanos en la experimentación”: https://investigacion.udp.cl/wp-content/uploads/2014/11/Informe-Belmont.pdf

7. Cabo Salvador J, Herreros González JM. Pautas éticas internacionales y evaluación económica en la investigación biomédica. En Gestión Sanitaria Integral: Pública y Privada. Editor. Javier Cabo Salvador. Editorial CEF. 2010: 813-926.

8. Cabo Salvador J, Bellmont Lerma MA, Cabo Muiños J, Herreros González JM. Análisis de costos para la toma de decisiones en el sector sanitario: principios básicos de economía y su aplicación a la sanidad. ADALIA FARMA. 2011.

9. Cabo Salvador J, Bellmont Lerma MA, Herreros González J, Cabo Muiños J. Estudios de Evaluación Económica de Nuevas Tecnologías y Terapias Asistenciales con enfoque a la calidad asistencial. Cabo Salvador J, editor. FUNDACIÓN MAPFRE. Gestión de la Calidad en las Organizaciones Sanitarias. Editor: Javier Cabo Salvador. Editorial Fundación MAPFRE. Editorial Díaz de Santos. Año 2014.

10. Cabo Salvador J, Herreros González J, Cabo Muiños V, Bellmont Lerma MA, Garcia Jiménez E, Vilches Martínez M. Plan Estratégico de Gestión de las Organizaciones Sanitarias. Gestión Clínica y Gobierno Clínico. En Reunió d’experts: Innovant en prevenció cardiovascular i eficiencia. Price Waterhouse Coopers. Barcelona 2014. 11. Sánchez Martínez FI, Abellán Perpiñán JM, Martínez Pérez JE. Métodos de evaluación económica para la toma de decisiones en el sector sanitario. En Gestión Sanitaria Integral: Pública y Privada. Editor: Javier Cabo Salvador. Editorial CEF. 2010: 211-289.

12. Institute for Qualy and Cost-effectiveness(IQWiG): https://www.iqwig.de/en/home.2724.html

13. Brouwer W, Rutten F, Koopmanschap M. Costing in economic evaluations. En: Drummond M, McGuire A, editors. Economic evaluation

in HEALTH care: merging theory with practice. Oxford: Oxford University Press, 2001; p. 68-93. 14. Canadian Coordinating Office for Health Technology Assesment. Guidelines for Economic Evaluation of Pharmaceuticals: Canadá. 2nd ed Ottawa: Canadian Coordinating Office for Health Technology Assessment (CCOHTA); 1997.

15. National Institute for Clinical Excellence (NICE). Health technology assessment: guidance for manufacturers and sponsors. London: NICE, 2001.

16. Ostenbrink JB, Koopmanschap MA, Rutten FF. Standardization of costs: the Dutch manual for cost in economic evaluations. Pharmacoeconomics 2002; 20:443-54.Prieto L, Sacristan JA. Problems and solutions in calculating quality-adjusted life years (QALYs). Health Qual Life Ouctcomes 2003;1:80. http://doi.org/cb6s4v

17. Proyecto de la Comisión Europea (Harmet). The Harmonisation by Consensus of the Methodology for Economic Evaluation of Health Care Technologies in the European Union. 1998.

18. Drummond M, Pang F. Transferability of economic evaluation results. En: Drummond M, McGuire A, editors. Economic evaluation in health care: merging theory with practice. Oxford: Oxford University Press, 2001; p. 256-76.

19. Gravelle H, Smith D. Discounting for health effects in cost-benefit and cost-effectiveness analysis. Health Economics 2001;10:587-99. http://doi.org/chtwgd