Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkCiencia, docencia y tecnología

versión On-line ISSN 1851-1716

Cienc. docencia tecnol. no.53 Concepción del Uruguay dic. 2016

HUMANIDADES Y CIENCIAS SOCIALES: INVESTIGACIÓN

Consultores, Empresarios, Herramientas de gestión y vinculación con Responsabilidad Social (Rosario)

Albano, Sergio*

*Universidad Nacional de Rosario, Santa Fe, Argentina.

Contacto: sergio@sergioalbano.com.ar

El presente artículo forma parte de la Investigación post doctoral (legajo nro. A0034-P/2013) de la Universidad Nacional de Rosario. La primer parte de la investigación se presentó en el Congreso Universidad 2014, realizado en La Habana, cuba, febrero de 2014.

Presentado el 15/02/2016 y

admitido el 24/06/2016.

Resumen

Esta investigación ha abordado la problemática de relacionar empresarios y consultores de Rosario con las herramientas administrativas de gestión (m) y la responsabilidad social (rs), para mejorar la vinculación entre ambos. Se ha realizado una encuesta a gerentes de empresas de la zona, para determinar las m. Luego se ha entrevistado a consultores y a empresarios, por separado, sobre las variables rs y m. Se determinaron diferencias en opiniones entre empresarios y consultores. Se establecieron las condiciones que debe reunir un empresario emprendedor y social (ceos), y un consultor. Se propone una consultoría en administración, denominada Consultoría de Acción y Social en Administración (casa) la que considera las variables m y rs, permiten vincular a consultores con empresarios y a su vez, agregar valor compartido tanto para la empresa como para la sociedad en la gestión administrativa de sus clientes, lo que posibilita el desarrollo de una gerencia emprendedora y social.

Palabras clave: Empresarios; Consultores; Gestión; Herramientas Administrativas; Responsabilidad Social.

Abstract

Consultants, Entrepreneurs, Management tools and the association with social responsibility (Rosario)

This paper has addressed the issue of relating entrepreneurs and consultants from Rosario with management administrative tools (m) and social responsibility (sr) to improve their link. A survey has been made to local company managers to establish the m variables. Then, consultants and entrepreneurs were interviewed about the M and sr variables, separately. Differences in opinions were found between entrepreneurs and consultants. It was established those conditions an entrepreneurial and social businessman (ceos) and an administration consultant must have. It is suggested a consulting service in administration, named Consultoría de Acción y Social en Administración (casa) (Consultancy of Action and Social in Administration), which evaluates the m and sr variables. These variables allow linking consultants with entrepreneurs and at the same time adding shared value not only to the company, but also to the society in the administrative management of their clients, what allows the development of a social and entrepreneurial management.

Keywords: Entrepreneurs; Consultants; Management; Administrative tools; Social responsibility.

Resumo

Consultores, Empresários, Ferramentas de gestão e vinculação com Responsabilidade Social (Rosario)

Esta pesquisa abordou o problema de relacionar empresários e consultores de Rosário com as ferramentas administrativas de gestão (m) e a responsabilidade social (rs), para melhorar a vinculação entre ambos. Foi realizada uma enquete a gerentes de empresas da região, para determinar as m. Em seguida, foram entrevistados consultores e empresários, separadamente, sobre as variáveis rs e m. Foram determinadas diferenças de opiniões entre empresários e consultores. Estabeleceram-se as condições que deve reunir um empresário empreendedor e social (ceos), e um consultor. É proposta uma consultoria em administração, denominada Consultoria de Ação e Social em Administração (casa) que considera que as variáveis m e rs, permitem vincular consultores com empresários e, por sua vez, adicionar valor compartilhado para a empresa e para a sociedade na gestão administrativa de seus clientes, possibilitando o desenvolvimento de um gerenciamento empreendedor e social.

Palavras-chave: Empresários; Consultores; Gestão; Ferramentas Administrativas; Responsabilidade Social.

I. Introducción

Mediante este trabajo se ha investigado la desvinculación entre los consultores y los empresarios. Se buscó relacionar a consultores y empresarios con las herramientas administrativas de gestión (m) y la responsabilidad social (rs). Todo esto, acotado a la ciudad de Rosario (Santa Fe, Argentina).

Se partió de los siguientes objetivos:

- Determinar si la rs es la variable principal que permite vincular a los consultores con los empresarios rosarinos, y que incrementa el uso de las m por los empresarios.

- Detectar las m que ofrecen los consultores.

- Identificar la relevancia de la rs para consultores y empresarios.

- Determinar si la rs es el nexo vinculante entre empresarios y consultores.

II. Aspectos Metodológicos

Para realizar esta investigación se utilizó una metodología cuantitativa y cualitativa, de tipo descriptiva principalmente, para profundizar el conocimiento de la situación real de las prácticas que llevan a cabo las organizaciones de nuestro medio y cómo se están dando, y a su vez, ahondar en los servicios profesionales de consultoría en administración.

Este estudio está dirigido a la identificación de los procesos de gestión administrativa y de sus herramientas con respecto a la puesta en práctica del funcionamiento de organizaciones y de la incorporación de la responsabilidad social en las mismas.

La investigación se acotó a empresas de la zona de Rosario. La población de las mismas al año 2014 es de 36.511 establecimientos productivos, fuertemente concentrados en el sector comercio con 21.000 locales, según el Centro de Información Económica (cei) de la Secretaría de Producción de la Municipalidad de Rosario; por ello, se utilizó un muestreo no probabilístico, por conveniencia, utilizándose el criterio de investigador para seleccionar las empresas a relevar. Se estableció una muestra de 48 gerentes de empresas para lograr los objetivos establecidos.

Para iniciar el relevamiento, en la primer parte de la investigación, se elaboró un cuestionario que se aplicó a los directivos, con el objetivo de determinar las m que son conocidas, utilizadas o que deberían utilizar las empresas.

En el resto de la investigación se utilizó un muestreo no probabilístico, muestreo por cuotas, porque no hay información de la población total de los consultores. De acuerdo al criterio del investigador se seleccionaron 34 consultores y 34 empresarios de la zona de Rosario. Se elaboraron dos guías para realizar las entrevistas, una a empresarios y la otra a consultores.

III. Aspectos teóricos

III.1 Gestión

La gestión busca optimizar el funcionamiento de las organizaciones tomando decisiones racionales y fundamentadas en la elección y tratamiento de datos e información importantes y, por este medio, contribuir a su desarrollo y la satisfacción de los intereses de todos sus colaboradores y propietarios; para el cumplimiento de las necesidades de la sociedad en general, o de un grupo en particular.

El término ‘Gestión’ se define como «el proceso mediante el cual se obtiene, despliega o utiliza una variedad de recursos básicos para apoyar los objetivos de la organización.» (Koontz y Weihrich, 1995).

La gestión consiste en una gerencia racional, donde el gestor por medio de conductas coherentes, en sus decisiones y actitudes, influye para alcanzar los objetivos, por lo que sus acciones resultan satisfactorias para todos los implicados en el proceso. En otros términos, la gestión asentada sobre bases éticas puede denominarse gestión social, cuando la práctica del gestor se basa en actitudes que tienen como objetivo el bienestar colectivo, entendiendo que el espacio físico necesita preservarse, y los recursos humanos y materiales deben utilizarse de forma ética y responsable. Es definida por Etkin (2007:117) como:

«La gerencia social refiere a modelos de organización, formas de gestión y políticas de dirección cuyo objetivo es el desarrollo sostenible basado en principios de equidad, valores éticos y responsabilidad social en sus relaciones con la comunidad. Es un sistema de ideas que involucra los fines y necesidades del conjunto de actores internos y externos, no una forma de atender los intereses de un grupo dominante».

Fundamentándose en este pensamiento, se puede decir que la gestión se convierte en el origen donde se generan los objetivos, dándole la responsabilidad de crear estrategias que puedan alinearse dentro de la coyuntura que se presenta y de los recursos disponibles existentes o captados en la búsqueda de resultados exitosos. Se abstrae de esta concepción una dimensión altruista que se da a las actividades emprendidas por los gestores, permitiendo añadir a este entendimiento que es elemental que los gestores sean proactivos, tengan un perfil emprendedor y, sobre todo, posean un razonamiento rápido, lógico, y responsablemente sean audaces en la toma de decisiones. (Zanini, 2010)

Es correcto afirmar que en la operatividad de la gestión, los desafíos son innumerables. Es necesario que en la toma de decisiones, según las presuposiciones de la ética, se consideren las demandas originadas en el contexto interno –ejemplo: el alcance de la productividad y las exigidas por el conjunto de los grupos externos participantes– partes interesadas, que de forma directa o indirecta estén involucrados en los procesos que dan materialidad a las acciones. (Etkin, 2007). Destaca que pensar en gestión significa reflexionar sobre la forma en que se debe gestionar las organizaciones/instituciones, ya que el escenario mundial vive constantes cambios requiriendo adecuaciones y ajustes. Es necesario considerar que interfieren innumerables factores en la forma de gestionar, como por ejemplo los avances tecnológicos, la preocupación por la preservación de la naturaleza y principalmente, porque en la sociedad del conocimiento las instituciones necesitan innovar en todos sus aspectos a fin de lograr éxito en una sociedad que ha adquirido un ritmo jamás visto en la historia de la humanidad.

Por lo tanto, para tratar el tema relativo a la gestión racionalmente sistemática en la dinámica de las empresas, es importante estar consciente y destacar que ella es consecuencia de un contexto, y que, por ende, se adecúa a la realidad en que está inserta, requiriendo así que se procese teniendo en cuenta el principio de la flexibilidad. Se resalta también, que la gestión es un proceso común a todos y cualquier tipo de organización, por lo que debe ser, incluso, según principios y valores, la base conductora y condensadora de los caminos a seguir en dirección a la efectividad del proyecto de responsabilidad social.

En el proceso de distinción entre lo que sea administración y gestión existen otras corrientes de pensadores que analizan «la diferenciación entre administración y gestión, enfatizando que la primera está legitimada como una función en la operación de una compañía que junto con técnica, comercial, financiera, de seguridad y contabilidad forman las funciones esenciales de las cuales la dirección debe ocuparse, mientras que la segunda se basa en una buena relación con trabajadores, logística y mercadeo, es decir, la unión de estas funciones» (Krull, 2012:1).

En los libros clásicos tratan a la Administración y la Gestión como sinónimos y la definen como las funciones de la administración: planear, organizar, coordinar, mandar y controlar, establecidas por Henry Fayol (1841 – 1925).

En esta investigación se separa ambos conceptos: administración es el proceso de las funciones esenciales de las cuales debe ocuparse la dirección; mientras que la gestión busca optimizar el funcionamiento de la organización con la relación y la unión de las funciones de administración. Por lo que interesan las herramientas de gestión, porque logran en las empresas una mayor efectividad.

III.2. Responsabilidad Social Empresarial (rse)

La rs se desarrolla cuando una organización toma conciencia de sí misma, de su entorno y de su papel en su entorno. Presupone la superación de un enfoque egocéntrico. Además, esta conciencia organizacional trata de ser global e integral (incluye tanto a las personas como al ecosistema, tanto a los trabajadores como a los clientes) y a la vez, «contagiarse» en todas las partes de la organización (todas las personas de la organización deben poder acceder a ese nivel de conciencia) (Vallaeys, 2012: 2).

¿Qué es rse? Amplios sectores de la sociedad la identifican entre otras con las siguientes prácticas:

a. Buenas políticas de personal. Ellas van desde remuneraciones dignas, y oportunidades de desarrollo hasta equilibrio familia-empresa, a la eliminación total de las discriminaciones de género.

b. Juego limpio con el consumidor. Implica productos de buena calidad, precios razonables, y temas claves como que los productos sean saludables.

c. Conductas pro medioambientales.

d. Buen Gobierno corporativo y transparencia.

e. Involucramiento activo junto con la política pública, y los emprendedores sociales en las grandes causas de interés colectivo.

f. Coherencia. No tener un doble código de ética, uno exigente en los países sede, y otro disonante en sus inversiones en países en desarrollo.

«Hay conciencia en aumento en los medios empresariales de que la empresa en el siglo xxi debe tener altos estándares de RSE». (Kliksberg, 2011:47 - 48)

La responsabilidad social empresarial (rse) puede definirse como un conjunto de prácticas que buscan generar beneficios sociales, éticos, ambientales y económicos de manera coordinada para impactar en los clientes, empleados, accionistas y la comunidad (Murphy, 2002).

Por otra parte, la rse puede considerarse como una estrategia de negocio que busca generar valor y bienestar a la comunidad y a las partes relacionadas con la empresa, buscando desarrollar una ventaja económica que impacte en el crecimiento y sostenibilidad de la misma, lo cual involucra diferentes procesos de la organización como logística, producción, finanzas, mercadeo social, entre otros (Carroll, 1999; Ciliberti et al., 2008).

Por su parte, Michael Porter y Mark Kramer (Harvard Business Review, enero-febrero 2011) amplían esta visión estableciendo el concepto de «creación de valor compartido» (cvc), en el cual involucran a todos los partícipes en una propuesta de «todos ganan».

En el mismo sentido, Peter Senge (2009) en su libro «La revolución necesaria» describe el cambio llevado a cabo por las empresas/instituciones de todo el mundo en su búsqueda de nuevas estrategias para crear un mundo sustentable y así originar organizaciones que aprenden, innovan y crean conocimientos. Peter Senge (2009) asegura que los recursos renovables están desapareciendo: el agua potable, la energía y la comida disminuyen minuto a minuto a escalas nunca antes reveladas y el volumen de desperdicios en todo el planeta tiene a los expertos en verdadera alerta. Las empresas y los líderes del mundo deben, hoy más que nunca, cambiar la manera de hacer las cosas y de tomar las decisiones. De lo contrario, nuestro planeta va a ser insostenible.

Schvarstein (2006:51) dice que «Una organización es socialmente responsable cuando instituye un conjunto de prácticas obligatorias y voluntarias orientadas a promover la satisfacción de las necesidades sociales de sus integrantes y las de los miembros de su comunidad (…) Una organización de estas características cumple con la normativa vigente porque está convencida de su valor y legitimidad y es precisamente en virtud de tal convencimiento que opera más allá de la norma»

Van Morlegan y Ayala (2011:62) presentan varias definiciones de rse dadas por distintas organizaciones:

«La responsabilidad social empresarial constituye el compromiso de la empresa de contribuir al desarrollo sostenible, con la participación de sus grupos de interés, a fin de mejorar la calidad de vida de la sociedad en su conjunto». Grupo rse ceads (Consejo Empresario Argentino para el Desarrollo Sostenible)

«Se refiere a la forma de conducir los negocios de la empresa y a la relación con sus grupos de interés. Es la capacidad de acrecentar relaciones de calidad con todos los públicos de interés que posee la empresa como organización social». iarse (Instituto Argentino de Responsabilidad Social Empresaria)

«Es la forma de gestión definida por la relación ética y transparente de la empresa con todos los públicos con los cuales se relaciona, y por el establecimiento de metas empresariales compatibles con el desarrollo sustentable de la sociedad; preservando recursos ambientales y culturales para las futuras generaciones, respetando la diversidad y promoviendo la reducción de las desigualdades sociales».

Para Ethos, en esencia la rse trata cuatro aspectos:

«1) la rse es una parte esencial de la gestión y de la estrategia empresarial.

2) la rse trata de buscar el equilibrio entre tres resultados distintos: económicas, social y ecológico.

3) la rse es tomar en cuenta los distintos interesados (stakeholders). Un stakeholder es una persona o una organización que tiene influencia sobre la empresa y/o que es influenciada por la empresa. Por ejemplo, empleados, consumidores, gobiernos, proveedores financistas y organizaciones sociales (sindicatos, ong, etc.) cada una con sus propios intereses y deseos.

4) la rse requiere también sinceridad y transparencia. Los Stakeholders quieren ver que hace la empresa concretamente en el terreno de responsabilidad social». (Hupperts, 2008: 2, 4)

La norma internacional iso 26000 (2010: 4), define a la responsabilidad social:

«Responsabilidad de una organización ante los impactos que sus decisiones y actividades ocasionan en la sociedad y el medio ambiente, mediante un comportamiento ético y transparente que:

- contribuya al desarrollo sostenible, incluyendo la salud y el bienestar de la sociedad;

- tome en consideración las expectativas de sus partes interesadas;

- cumpla con la legislación aplicable y sea coherente con la normativa internacional de comportamiento;

- esté integrada en toda la organización y se lleve a la práctica en sus relaciones».

«La responsabilidad social tiene a la organización como su centro de interés y concierne a las responsabilidades de una organización respecto de la sociedad y el medio ambiente. La responsabilidad social está estrechamente ligada al desarrollo sostenible. Como el desarrollo sostenible se refiere a objetivos

económicos, sociales y ambientales comunes a todas las personas, se puede utilizar como una forma de reunir las más amplias expectativas de la sociedad que necesitan ser tomadas en cuenta por las organizaciones que buscan actuar responsablemente. Por lo tanto el objetivo primordial de una organización socialmente responsables debería ser contribuir al desarrollo sostenible». (iso 26000, 2010:10)

Simon Zadek (2005:56) en su artículo «El camino hacia la responsabilidad corporativa» establece cinco etapas del aprendizaje organizacional. Cuando se trata de desarrollar un sentido de responsabilidad social corporativa, las organizaciones normalmente pasan por las siguientes etapas a medida que avanzan por la curva de aprendizaje:

«1) Etapa Defensiva: No es nuestro trabajo arreglar esto. El tema lo tratan en asuntos legales o de comunicación de la empresa. Es la etapa de la negación.

2) Etapa de Cumplimiento: Adoptan un enfoque de cumplimiento basado en políticas, como un costo de hacer negocios. Está bien haremos lo que estamos obligados a hacer.

3) Etapa de Gestión: Introducen el tema social dentro de sus procesos centrales de gestión. Es una parte del negocio y se debe gestionar más allá de lo legal y de las relaciones públicas.

4) Etapa Estratégica: Integran el tema social en sus estrategias centrales de negocios. La empresa integra la rse a su estrategia comprendiendo que una conducta socialmente responsable le da una ventaja competitiva.

5) Etapa Civil: Promueve una participación amplia de la industria en la responsabilidad social empresaria o corporativa. La empresa se transforma en líder social, promoviendo acciones colectivas junto a otras empresas y organizaciones».

III.3. Empresarios

La palabra empresario se deriva de vocablos franceses que significan «entre» y «tomar»; por ello un empresario es aquel que toma una posición entre un proveedor y un comprador, el que toma el riesgo, literalmente a tener éxito (Lambing, 1998).

Peter Drucker (1987) definió al empresario como una persona que saca los recursos económicos de un área y los lleva a otra de mayor productividad y rendimiento.

Según el diccionario de la Real Academia Española, según la rae, empresario es:

- Persona que por concesión o por contrato ejecuta una obra o explota un servicio público.

- Persona que abre al público y explota un espectáculo o diversión

- Patrono: persona que emplea obreros.

- Titular propietario o directivo de una industria, negocio o empresa.

Un empresario es el titular de la empresa y es el que emprende, y si se incorporan conocimientos de las ciencias económicas se puede decir que un empresario es el que tiene a su favor los siguientes elementos claves para emprender:

- Actitud de emprender

- Respeto por sí mismo

- Creencia en que con su acción logrará el objetivo

- Convicción y fuerza positiva de emprendimiento

- Capital para arriesgar

Los empresarios son los representantes de una clase social que históricamente ha decidido asumir las siguientes seis actividades básicas:

1. Lograr la producción de bienes y servicios

2. Asumir la responsabilidad del logro de objetivos

3. Desempeñar el papel de estrategia de sus empresas

4. Responsabilizarse por la obtención de un buen nivel de actividad en su empresa

5. Obtener una diferencia máxima frente a la relación costo-venta (eficiencia)

6. Mantener los vínculos entre su empresa y el contexto (Perel et al., 1985)

Los directivos y/o empresarios realizan en sus empresas actividades de dirección, entendida como el liderazgo en la conducción informada, planificada y eficiente de una compleja actividad organizada. (Ansoff, 1984)

A continuación se aclaran tres términos:

Propietarios (empresarios): quienes aportan los instrumentos, normalmente en forma de capital o recursos económicos propios que se aplican a diversos tipos de instrumentos (legalmente se le confiere poder para dirigir la empresa).

Trabajo directivo (gerentes): Su aportación consiste en la capacidad de tener ideas sobre el futuro de la empresa y en la capacidad de llevarlas a la práctica con su propio trabajo en actividades específicas, dirigiendo el trabajo de las demás personas y logrando los nuevos instrumentos que la empresa precise.

Trabajo operativo: Consiste, en la mayoría de los casos, en la realización de las actividades diseñadas con frecuencia por quienes dirigen la empresa, llevadas a cabo en el marco de los planes de acción preparados por el trabajo directivos.

El papel del gerente es utilizar los recursos a su disposición, tan eficientemente como sea posible, a fin de obtener el máximo posible de beneficio de los mismos.

El gerente generalmente es un empleado, remunerado parte por un salario y -a veces- parte a través de bonos de producción u otorgación de acciones de la organización para la cual trabaja.

Las funciones de la gerencia son una parte importante de las funciones de un empresario. Sin embargo, ese es un término utilizado en general para designar a quien esté a cargo de una empresa, siendo, en ese sentido, un término más restringido: mientras los empresarios son gerentes, esto se da en las pequeñas empresas, no todo gerente es empresario.

El empresario fija los objetivos y toma las decisiones estratégicas acerca de las metas, los medios, la administración y el control de las empresas y asume responsabilidad tanto comercial como legal frente al exterior. El Empresario asume todos los riesgos, pero también aprovecha de todo lo que puede serle favorable; en cambio el Gerente es un empleado.

III.4. Consultores

El término consultores, en este trabajo, se refiere a la actividad profesional independiente de prestar servicios profesionales de asesoramiento en administración a empresas y/o entidades sin fines de lucro.

Peter Block (1999:17) considera que:

«Un Consultor es una persona que está en condiciones de ejercer cierta influencia sobre un individuo, un grupo o una Organización, pero sin poder directo para efectuar los cambios o llevar los programas a la práctica. Un manager es alguien que posee control directo sobre la acción. Se actúa como tal en el momento en que uno asume control directo».

III.4.1. ¿Qué se entiende por consultoría?

La Consultoría de Empresas consiste en el:

«Servicio prestado por una persona o personas independientes y calificadas en la identificación e investigación de problemas relacionados con políticas, organización, procedimientos y métodos; recomendación de medidas apropiadas y prestación de asistencia en la aplicación de dichas recomendaciones». (La Oficina Internacional del Trabajo. 1980:7)

«La consultoría como un servicio prestado por un profesional en calidad de asesoramiento, el cual implica la toma de decisiones basándose en observaciones pertinentes con la finalidad de ayudar a las organizaciones en la búsqueda de soluciones o al mejoramiento de procedimientos dentro de sus diferentes áreas». (Kubr, 2009)

De acuerdo con la Oficina Internacional del Trabajo (oit) la consultoría de empresas se define como un servicio profesional que proporciona propuestas y sugerencias concretas a los empresarios para resolver los problemas prácticos que tienen en sus organizaciones.

La consultoría surge ante la necesidad del empresario por mejorar y adaptar su organización a los cambios de los ámbitos económico, político y social que se derivan de los diferentes momentos históricos; los cuales afectan y acentúan la importancia de la profesión de consultor, y ayudan a sentar las bases teóricas de la administración, sirviendo como vinculo de enlace entre la teoría y la práctica profesional.

En esta investigación, consultoría se refiere a consultoría en administración o consultoría de empresas, es decir, el servicio que ayuda a resolver problemas concretos en las organizaciones.

III.4.2. Tipología

La Consultoría se puede clasificar según el alcance que le asigne el empresario, de acuerdo al estadio en la evolución del problema:

1) Preventiva: En este caso el Empresario considera que su empresa está funcionando correctamente. Es la Consultoría que se contrata para anticiparse a los problemas de su especialidad.

2) Correctiva / curativa: Aquí el empresario tiene conocimiento de una situación problemática.

3) De mantenimiento: Una vez restablecido el normal funcionamiento, para procurar su continuidad. (Albano, 2009:23).

Pueden definirse otras tipologías según el sector que abarca, según la evolución de la consultoría, según el tamaño y según el alcance.

IV. Resultados

La investigación abarcó las siguientes cuatro partes:

IV.1. Detectar las m que se utilizan en Rosario

En la primera etapa se acotó la investigación a empresas de la zona de Rosario. La población es de 36.511 empresas (al año 2014 cie), por ello se utilizó un muestreo no probabilístico, muestreo por selección experta. Utilizándose el criterio del investigador para seleccionar las empresas, se relevaron 48 empresas. Para ello se elaboró un cuestionario con el objetivo de determinar las m que utilizan, conocen y deberían utilizar y qué actividades de rse y su vinculación con la innovación y el conocimiento, para poder determinar su calidad de gestión.

Con las respuestas de los gerentes se logró establecer las m que se detallan a continuación:

Análisis de alternativas de inversión; Auditorías de gestión; Benchmarking; Cash Flow; Consultoría en comercialización; Consultoría en Higiene y Seguridad; Consultoría Impositiva; Consultoría en Informática; Consultoría en inversiones; Consultoría legal; Consultoría en Producción; Consultoría en Pymes; Consultoría en selección de personal; Consultoría para el diagnóstico de la organización; Consultoría societaria; Estudios de mercado; Gestión del conocimiento; Gestión de crisis; iso 9001; iso 14001; osho 18001; Planeamiento estratégico; Plan de negocio; Plan de sucesión; Presupuesto; Proceso de mejora continua; Protocolos – Normas familiares – Patrimoniales (Planificación); Responsabilidad social empresaria (rse); Revisión de políticas de recursos humanos; Servicios al cliente; Sistemas de costo abc; Sistemas de costo estándar; Sistemas de costo por línea de productos; Sistemas de costo por orden; Sistemas de costo por proceso; Sistemas de información contable para la toma de decisiones; Sistemas integrados de gestión (sig); Tableros de comando.

En la tabla 1 se puede observar la comparación de tres preguntas: m que conoce, que utiliza, que debería utilizar:

Tabla 1. Herramientas de gestión

Del resultado de esta primer parte de la investigación surge que casi el 50 % son empresas que cuentan con menos de 50 empleados, es decir pequeñas, el 10 % medianas (entre 50 y 200) y el 30 % grandes (más de 200 empleados), la diferencia no contesto (detalle en Anexo 1, gráfico 1).

Según los directivos de las empresas, el 88 % tienen objetivos claros y definidos. El 71 % de las empresas relevadas tienen su misión y visión definida. El 48 % tiene formalizada su estrategia. El 81 % de las empresas encuestadas consideran que la innovación también es posible en las PyMEs.

El 88 % de los directivos considera que conocen sus fortalezas y debilidades (Análisis foda). El 67 % cuenta con adecuados sistemas de información. El 54 % ante situaciones que se le presentan actúan con criterios proactivos, lo que es muy positivo. El 83 % de los encuestados pertenece al sexo masculino y el 17 % al femenino. El 50 % de los encuestados tienen estudios universitarios y el 17 % secundarios. En esta primer parte se determinaron m de Rosario para usar en las etapas siguientes de la investigación.

IV.2. Segunda Parte: Identificar la relevancia de la responsabilidad social para consultores y empresarios en Rosario

Se utilizó un muestreo no probabilístico, muestreo por cuotas, porque no hay información de la población total de los consultores. De acuerdo al criterio del investigador, se seleccionaron 34 consultores de la zona de Rosario y de 34 empresarios de la misma zona los resultados se observan en el anexo ii. La diferencia es mínima en la clasificación por género, de empresarios (26 hombres) y de consultores (25 hombres), empresarias 8 y consultoras 9.

De los empresarios relevados el 91 % (31) contratan o han contratado servicios de consultoría. El detalle de servicios de consultoría contratados por los empresarios, se detalla a continuación:

Consultoría contable; Consultoría legal; Consultoría impositiva; Consultoría laboral; Consultoría en rrhh; Consultoría en Pymes; Consultoría en Higiene y Seguridad; Consultoría en Comunicación y Marketing; Auditorías de Gestión; Business Club

Consultoría Financiera; Consultoría en Ventas; Consultoría Societaria; Consultoría en Sistemas; Consultoría en Costos e Imagen empresarial; Consultoría en Calidad

Consultoría en publicidad y rse; Consultoría en productividad personal

Consultoría en gestión administrativa; Consultoría en evaluación de proyectos; Consultoría en reducción de costos; Consultoría en servicios de ingeniería y proyectos; Desarrollos de lay out para nuevas inversiones.

Respecto de la conformidad con los servicios de consultoría (Tabla 3, Anexo iii) en general hay discrepancia entre la opinión de los consultores que opinan que casi todos los empresarios están conformes (94 %), contra la opinión de los propios empresarios que están conformes (79 %).

La diferencia se acentúa cuando se pregunta sobre la Consultoría en Administración, donde la brecha se amplia notablemente (94 % de consultoras contra 24 % de los Empresarios -anexo iii y tabla 4).

Tabla 4. Conocimiento, utilización y conformidad: Consultoría en Administración

La conocen el 82 % de los empresarios entrevistados, pero solo la usan el 29 % de los mismos, y están conformes apenas el 24 %.

Se preguntó: ¿por qué la utilizan? Las respuestas fueron las siguientes:

Ante cualquier inconveniente; Para oportunidades de negocio; Para gestión de negocios, marketing y publicidad; Para selección de personal y planes de marketing

En base a la disponibilidad de recursos; Para optimizar recursos y obtener mejores resultados; Para organizar información financiera; Para selección y administración de personal

¿Qué le falta a la consultoría? Según los empresarios:

-Involucrar más al personal de la empresa

-Mayor abanico de opciones (no es una crítica a la labor realizada)

IV.2.1. ¿RSE es importante?

La rse, para el 74 % de los empresarios y para el 71 % de los consultores relevados es importante. En el Anexo iv, Tabla 5 se observa que esta es una de las variables analizadas en esta investigación. Si se agrega el consultor que califico de poco, hay coincidencia en el 74 % de los entrevistados de ambos lados.

A los empresarios que contestaron que la rse es importante, se les preguntó que fundamenten, obteniéndose las siguientes respuestas:

- Mejora la imagen de la empresa en los clientes.

- Importante cuidar el medio ambiente y concientización de los recursos naturales que utilizamos.

- Es un aporte a la sociedad y a la comunidad.

- Mejor este el contexto mejor posicionada en rse.

- Para tratar de contaminar lo menos posible.

- Porque estamos comprometidos con la calidad de Uds. y de nuestros consumidores.

- No solo hay que servir al bien de la empresa, sino también a empleados y sociedad en que se actúa.

- La rse es muy importante en nuestra empresa.

- La empresa es industrial y se ubica en la ciudad y convive con los vecinos.

- Es muy importante la buena reputación de la empresa.

- Es importante para mí y para mi empresa

- Debemos ser responsables por el entorno social y ambiental de la empresa.

- Hay que devolverle parte a la sociedad.

- Contribuir al mejoramiento social.

- Son los que toman las decisiones o las políticas que vamos a seguir para lograr el objetivo.

Quienes contestaron que no es importante la rse, fundamentaron con lo siguiente:

- No dispongo de tiempo para ocuparme.

- Es una empresa muy pequeña, la responsabilidad empieza desde adentro.

- Lo considero un gasto no redituable, prefiero invertir en publicidad.

- Lo considero una herramienta de publicidad.- No la utilizamos por falta de recursos.

- No es importante para mi empresa, comercializo artículos para la construcción.

- Parece una buena idea, pero no le doy demasiada importancia.

La fundamentación de los consultores fue la siguiente:

- Es uno de los valores fundamentales de la empresa.

- Es una herramienta para diferenciarse de la competencia.

- Es parte de la sustentabilidad propia y de clientes.

- Gestión del medio ambiente.- Por su fundamento ético.- El mercado lo demanda.

- rse es el eslabón fundamental para el logro de los objetivos de la misma dentro del contexto social.

- Porque representa nuestro compromiso con la sociedad y también hace a la imagen de la empresa.

Entre las acciones de rse que realizan los empresarios se mencionan:

- Clasificamos los residuos y reciclamos los materiales utilizados.

- Uso racional de agua en las obras, partición de residuos en la oficina, etc.

- Proyecto de desarrollo para beneficio de la comunidad.

- Cuidado del medio ambiente.

- Trato de realizar acciones solidarias con la comunidad.

- Realizamos beneficios para la comunidad, somos sponsor de varios deportes y ayudamos a los comedores y damos distintas charlas para la comunidad.

- Plan interno de sostenibilidad.

- Participamos en foros, escuelas, colectas entre otras.

- Pasantías con ayuda a instituciones educativas. Planes de concientización de consumo y salud, eventos de acción social orientados al cuidado del medio ambiente.

- Compromiso con las personas que contratan mi trabajo. Responsabilidad

- Generar trabajo genuino y compartir información calificada para grupos sin accesibilidad a la misma.

- Buen clima de trabajo

- Ayudar al personal de la empresa. También clubes de la ciudad.

- Ayudas escolares.- Ayudas a empleados y comedores infantiles.

- Respeto los derechos humanos con condiciones de trabajo dignas y un clima de trabajo ejemplar.

- Se prioriza elementos extras para la seguridad del chofer.

- Participar en instituciones sin fines de lucro en campaña de beneficencia.

- Donaciones

Las acciones de rs, que realizan los consultores:

- Servicios de asesoría gratuita y participación en ong

- Contratar empresas que ofrecen sig (ambiental, higiene y seguridad)

- Apoyar la Fundación Camino (desnutrición)

- Actividades solidarias en la comunidad

- Ayuda a Instituciones de beneficencia

- Charlas a los alumnos sobre el tema energético

- Asistencia técnica en ong Fortaleciendo la inversión social privada

- Mínimo impacto socio ambiental

- Interacción en la comunidad mas necesitada

- Capacitación y desarrollo de herramientas en Pyme

- En el día del niño se juntan juguetes para el Hogar del Niño

- Se reparten ayuda social a los empleados

- Brindar talleres vocacionales para orientación en distintos Municipios.

IV.2.2. ¿Busca asesoramiento en rse?

La rse es importante, como se menciona en el punto anterior, pero solamente el 15 % de los empresarios contrata este tipo de asesoramiento, y el 18 % de los consultores, ver anexo v, Tabla 6.

Quienes dijeron que si, se le preguntó a quienes contratan:

- A los especializados en esta temática.- Especialista en rrhh, así como psicólogos y asistentes sociales.- A un contador para que me explique en qué consiste y cuál es su finalidad.

- Contador de la empresa.- Fue a pedido de alguna institución. Ejemplo Dr. Fae tiene una Entidad que depende de la Universidad Nacional de Rosario. (amia)

Como se observa, solo 6 consultores buscan asesoramiento en rse (un 18%) no obstante darle importancia a la misma.

IV.2.3. ¿rse es parte de su gestión y de su estrategia empresarial?

La rse la consideran más empresarios (47 %) que consultores (41 %) como parte de su gestión y de su estrategia empresarial, como se observa en el Anexo vi, Tabla 7. Por ello se considera importante incorporar la rs en los servicios que ofrecen los consultores.

La fundamentación dada fue la siguiente:

- Es parte del trabajo, compromiso y obligación.- Siempre constantemente

- Porque no solo nos preocupa la economía, sino también lo social y ambiental.

- Para garantizar la calidad de vida de nuestros consumidores- Para cuidar nuestra imagen institucional - Es parte de la gestión porque es una herramienta fundamental, no solo para el medio ambiente, si para todos los que tenemos que convivir eso todos los días. Es una estrategia.

- Porque no solo hay que servir en el bien de la empresa, sino también en los empleados y la sociedad en la que actúa. - La rse es una política propia de nuestra cooperativa la cual nos ha llevado al crecimiento constante. - De la gestión, no de la estrategia.

- De ambas cosas. Es muy importante la visión de los clientes de la empresa.

- Estoy convencido que al aplicar rse como lo hago, mejora el rendimiento de mis empleados, me ayuda a captar mayor cantidad de clientes y además al ayudar a mejorar la sociedad.

- Siempre se tuvo en cuenta.- Para tratar de contaminar lo menos posible.

Los que fundamentaron el no, 50 % de los entrevistados, mencionaron:

- No es parte de mi estrategia todavía, es una Pyme en crecimiento.- No la considero necesaria.

- No es parte de la gestión, menos de la estrategia.

- Si bien la rse es importante para mi, no la aplico a la estrategia de mi empresa.

IV.2.4. ¿Ud. contrata y/o ha contratado servicios de consultoría en rse?

Solo el 6 % de los empresarios contratan servicios de consultoría en rse, y el 21 % de los consultores, como puede observarse en el Anexo vii, Tabla 8

IV.2.5. ¿Está conforme con el servicio de rse?

Los empresarios que contratan son muy pocos, el 9 % no cambiarían nada están conformes, como puede observarse en el anexo viii, Tabla 9.

Con respecto a los consultores relevados un 18 % participan en ong, fonres, iarse y Fondo Nacional de moverse. Los mismos consideran que es una especialidad de los consultores que se dedican a rse.

IV.2.6. ¿Qué deberían cambiar los consultores?

El 26 % de los empresarios entrevistados consideran que no deben cambiar nada, porque están conformes con el servicio recibido.

El resto mencionó:

- Mayor involucramiento y conocimiento de la actividad

- No limitarse a los requerimientos de los clientes

- Proponer mejores alternativas

- Ser mas impulsores, activos, proponer aunque no se lo soliciten

- Dar a conocer sus experiencias en otras instituciones

- Sus honorarios deberían elaborarse en base a resultados

- Más publicidad y menos costos

- Interiorizarse más en las verdaderas problemáticas de la empresa

- Enfocarse en la realidad

- Integrarse por sus apoyos constantes en actividad empresarial

- Deben adoptar sus modos de publicidad y presentación a los tiempos actuales. Mostrar dinamismo, además de seriedad y trayectoria

- Ser más específico en distintos temas

- Fomentar y promocionar la Consultoría

- Deberían escuchar un poco más a los empresarios

- Deberían ser un poco más claro a la hora de explicar las cosas a las empresas

- Deben ofrecer los servicios de consultoría a la empresa de un modo que podamos conocer los servicios que ofrecen, la trayectoria y experiencias que tienen.

Según los propios consultores

- Acercarse más a los clientes y comprender mejor sus necesidades

- Baja precio (costo del servicio)

- Sujeto a resultados

- Mayor responsabilidad y compromiso con leyes y normas

En esta parte se compara qué deberían cambiar según opinión tanto de empresarios y consultores:

- Mayor involucramiento y conocimiento de la actividad.

- Acercarse más al cliente y comprender mejor sus necesidades.

- Proponer mejores alternativas.

IV.2.7. ¿Volvería a contratar los servicios de consultoría?

El 71 % de los empresarios volvería a contratar los servicios de consultoría. Del otro lado los consultores sostienen que el 95 % de sus clientes vuelven a contratar sus servicios. La principal diferencia esta en los empresarios que no respondieron esta pregunta (24 %). Ver Anexo ix, Tabla 10.

IV.3. Tercera parte: Determinar si la rs y las m son las variables vinculantes entre consultores y empresarios

En esta parte de la investigación, se detallan todos los servicios que ofrecen los propios consultores, según se consignan en la siguiente Tabla 11:

Tabla 11. Servicios que ofrecen los consultores

IV.3.1. Profesionales que brindan el servicio de consultoría

Los contadores principalmente y el resto de los profesionales en ciencias económicas (Licenciados en Administración, Licenciados en Recursos Humanos, Lic. en Comercialización y Licenciado en Economía) y le siguen los Psicólogos y los Licenciados en Sociología, como se ve en el anexo x, Tabla 12.

Este servicio es ofrecido en forma individual y a través de estudios, como se detalla en la Tabla 13:

Tabla 13. Forma de brindar el servicio de consultoría

IV.3.2. Herramientas de Gestión (m)

A continuación se detallan las m que utilizan los consultores (68 % mencionaron que si la utilizan):

Tablero de comando; Sistemas integrados de Gestión; Coaching personal; Planificación estratégica; Indicadores de calidad; Gestión de directrices; Estudio de Mercado; Análisis de alternativas de inversión; Análisis de estructura de salarios e incentivos; Plan de Negocio; Atención de cliente; Cuadros de sucesión; Porfolios, análisis, evaluaciones de desempeño; rse; Indicadores de capacitación y empleo; Auditorías de gestión; Presupuestos; Sistemas de costos; Cash Flow; Informes monetarios y no monetarios de gestión; Planificación y elaboración de diagnósticos participativos; Control de costos de energía (ecs)

El 65 % de los consultores entrevistados ofrecen herramientas de gestión a sus clientes, como puede observarse en el Anexo xi, Tabla 14.

Se detallan a continuación las herramientas de gestión que ofrecen los consultores:

Estudio de Mercado; Tablero de Comando; Plan de Negocios; Coaching personal y organizacional; Análisis de estructuras de salarios e incentivos; Atención de clientes; Diseño de estrategias; Conflictos familiares; Sistemas de gestión; Gestión de calidad; Empresa de familia y sucesión

EL 91 % de los consultores relevados consideran que agregan valor, e inexplicablemente el 6 % sostiene que no agrega valor, y el 3 % dijo poco, como puede observarse en el Anexo xii, Tabla 15.

IV.3.3. ¿Ofrece asesoramiento en rs (rse)?

Solamente el 21 % de los consultores relevados ofrece los servicios de asesoramiento en rse, como puede verse en el Anexo xiii, Tabla 16.

A pesar de considerar esta variable rs importante, solo pocos la ofrecen ya que la consideran una especialidad, en lugar de una variable vinculante para mejorar las relaciones con los empresarios como se ha planteado en esta investigación.

IV.3.4. ¿Cómo debería ser un consultor?

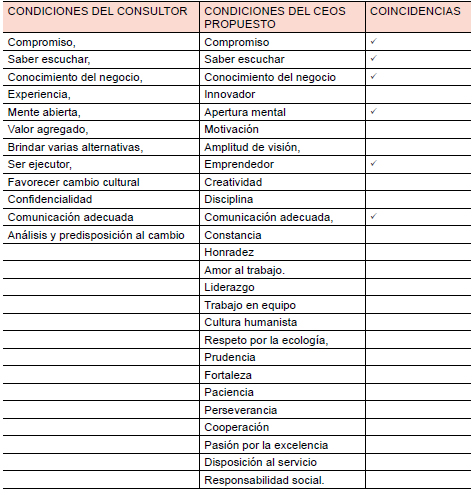

Del relevamiento realizado a los consultores y a los empresarios se llega a las 12 condiciones que debe tener todo consultor, por orden de importancia: compromiso, saber escuchar, conocimiento del negocio, experiencia, mente abierta, valor agregado, brindar varias alternativas, ser ejecutor, favorecer el cambio cultural, confidencialidad, comunicación adecuada, y capacidad de análisis y predisposición al cambio.

Esta última condición que surge de los consultores figura última y se considera que toda persona que no tenga esta capacidad de análisis y predisposición al cambio, no puede dedicarse a la consultoría.

IV.3.5. Vinculación entre empresa, las M, rs y los Consultores

El 65% de los empresarios entrevistados y el 56% de los consultores relevados está de acuerdo con la vinculación de m y rs, por lo que se considera que la gran mayoría de los entrevistados confirma la misma, con las limitaciones de los métodos utilizados. Considerando más importante la opinión de quienes toman la decisión de contratar los servicios de consultoría, es decir los empresarios, los resultados se muestran en la Tabla 17, a continuación:

Tabla 17. Opinión sobre la afirmación m y rs variables vinculantes

IV.3.2. Herramientas de Gestión (m)

A continuación se detallan las m que utilizan los consultores (68 % mencionaron que si la utilizan):

Tablero de comando; Sistemas integrados de Gestión; Coaching personal; Planificación estratégica; Indicadores de calidad; Gestión de directrices; Estudio de Mercado; Análisis de alternativas de inversión; Análisis de estructura de salarios e incentivos; Plan de Negocio; Atención de cliente; Cuadros de sucesión; Porfolios, análisis, evaluaciones de desempeño; rse; Indicadores de capacitación y empleo; Auditorías de gestión; Presupuestos; Sistemas de costos; Cash Flow; Informes monetarios y no monetarios de gestión; Planificación y elaboración de diagnósticos participativos; Control de costos de energía (ecs)

El 65 % de los consultores entrevistados ofrecen herramientas de gestión a sus clientes, como puede observarse en el Anexo xi, Tabla 14.

Se detallan a continuación las herramientas de gestión que ofrecen los consultores:

Estudio de Mercado; Tablero de Comando; Plan de Negocios; Coaching personal y organizacional;

Análisis de estructuras de salarios e incentivos; Atención de clientes; Diseño de estrategias;

Conflictos familiares; Sistemas de gestión; Gestión de calidad; Empresa de familia y sucesión

EL 91 % de los consultores relevados consideran que agregan valor, e inexplicablemente el 6 % sostiene que no agrega valor, y el 3 % dijo poco, como puede observarse en el Anexo xii, Tabla 15.

IV.3.3. ¿Ofrece asesoramiento en rs (rse)?

Solamente el 21 % de los consultores relevados ofrece los servicios de asesoramiento en rse, como puede verse en el Anexo xiii, Tabla 16.

A pesar de considerar esta variable rs importante, solo pocos la ofrecen ya que la consideran una especialidad, en lugar de una variable vinculante para mejorar las relaciones con los empresarios como se ha planteado en esta investigación.

IV.3.4. ¿Cómo debería ser un consultor?

Del relevamiento realizado a los consultores y a los empresarios se llega a las 12 condiciones que debe tener todo consultor, por orden de importancia: compromiso, saber escuchar, conocimiento del negocio, experiencia, mente abierta, valor agregado, brindar varias alternativas, ser ejecutor, favorecer el cambio cultural, confidencialidad, comunicación adecuada, y capacidad de análisis y predisposición al cambio.

Esta última condición que surge de los consultores figura última y se considera que toda persona que no tenga esta capacidad de análisis y predisposición al cambio, no puede dedicarse a la consultoría.

IV.3.5. Vinculación entre empresa, las M, rs y los Consultores

El 65% de los empresarios entrevistados y el 56% de los consultores relevados está de acuerdo con la vinculación de m y rs, por lo que se considera que la gran mayoría de los entrevistados confirma la misma, con las limitaciones de los métodos utilizados. Considerando más importante la opinión de quienes toman la decisión de contratar los servicios de consultoría, es decir los empresarios, los resultados se muestran en la Tabla 17, a continuación:

Las fundamentaciones de los empresarios fueron las siguientes:

- Considero que todo es parte de una visión integral que debe transformarse en parte de la estrategia empresarial - Apuntan todos al mismo objetivo: mejorar la empresa

- La vinculación es que todos tenemos el mismo objetivo «crecer» o «salir del paso»

- De hecho utilizo los cuatro conceptos - Si la vinculación de las mismas, influyen en el rendimiento, crecimiento y maduración de la empresa en todo aspecto

- Siempre un asesoramiento es muy importante para la empresa

- Entiendo que el asesoramiento incluye a varias herramientas de gestión y la rse y que están relacionadas. - Todas las herramientas ayudan a la normal operatoria. La rse se suma a las demás, ayudando a la percepción que los clientes y el entorno tienen sobre nuestras actividades.

- Se complementan - Se ha contratado consultores para ser asesorado en m y rs.

- Entre todas las partes se puede administrar bien la empresa y con la RSE ayudar a la comunidad.

- Entre la empresa y la rs se puede ayudar a la sociedad y los consultores pueden asesorar para eso y además dar a conocer las M para una mejor administración de la empresa.

- Sería bueno contar con un equipo interdisciplinario. - Buenos consultores asesorarían sobre m y rs y otras cuestiones de mi empresa, optimizando cada eslabón.

- Los consultores son importantes a la hora de asesoramiento de la mejor m para Pymes en desarrollo. - Me dan seguridad sobre las decisiones que debo tomar.

Se solicitó la fundamentación de esta respuesta a los consultores, siendo las siguientes:

- Las m y rs son importantes ante mayores exigencias externas - Creo con el tiempo la rs y las m serán las variables claves a incorporar en la empresa - Porque van de la mano. La buena relación entre empresas y consultores y su entendimiento para el buen funcionamiento de la organización.

- Porque es muy importante para el crecimiento de la empresa.

- Quizá sea cierto lo veo para la gran empresa, no para las Pymes.

- Porque son complementarias - Con dichas herramientas se apoya el sector empresarial en la definición implementación de su estrategia de rse- Es muy importante la relación porque genera sinergia entre el conocimiento de dichos especialistas y nuestro modelo de negocio.

- Con seguridad que sí.

Los que contestaron que no están de acuerdo, lo fundamentaron de la siguiente forma:

- Pueden ser solamente las variables vinculantes solamente en aquellas compañías que se preocupan por su entorno, por su imagen ante la sociedad y que se responsabilizan por sus acciones.

- Considero que las m son necesarias para el desarrollo de esa relación. La rse no.

- El consultor debe trabajar como asesor permanente del empresario, más allá de la rs y las m.

- Entiendo que los consultores deben estar sujetos a las necesidades de quien lo contrata, porque se paga por el servicio, lo cual, deben ajustar sus variables internas y externas a la empresa.

- No estoy de acuerdo, creo que una cosa no tiene que ver con la otra. - Son cosas independientes.

- No veo la relación - La relación de los empresarios y los consultores no depende de herramientas.

- Creo que es al revés, las relaciones entre empresarios y consultores son las variables que pueden mejora las m y la rs en una empresa.

IV.3.6. «Las herramientas de Gestión y la rse, pueden ser las variables vinculantes para mejorar las relaciones entre Empresarios y Consultores»

Con la afirmación están de acuerdo el 65 % de los empresarios y el 56 % de los consultores entrevistados. Cabe destacar que la diferencia entre los empresarios y consultores del 9 % demuestra que hay una miopía por parte de los consultores en cómo mejorar la vinculación con los empresarios. Como se observa en el gráfico siguiente (Gráfico 2):

Gráfico 2. Variables m y rse vinculantes entre Empresarios y Consultores

IV.3.7. ¿Brinda servicios de consultoría específica o bien agrega el valor?

El 71 % de los consultores entrevistados ofrece el servicio de consultoría en forma específica. El 24 % de los entrevistados el servicio de consultoría le agrega valor a otros servicios tradicionales. Y el 5 % restante no contestó. Ver Anexo xiv. Tabla 18.

IV.3.8. ¿Utiliza alguna metodología de trabajo?

Llama la atención, como puede verse en el anexo xv. Tabla 19 que solamente el 53 % utiliza una metodología de trabajo, de los cuales pocos la mencionan. Solamente se pueden detallar las siguientes:

- ipce (Investigan, Planifican , Comunican y Evaluación)

- miq (Metodología de Implementación qlikview, desarrollados por la consultora. miq divide los desarrollos en capas (Get, Process, Model, apps) Esto genera un ordenamiento, reutilización, mejora la comprensión y establece un lenguaje uniforme para los desarrolladores.

- Metodología prospectiva – Energy Consulting Experty - Metodología por ensayo y error (Observar los movimientos) - Entrevista grupal y luego individual - Observación, relevamiento y presentación informe de diagnóstico.

IV.3.9. ¿Qué porcentaje de sus clientes solicita consultoría?

El 59 % (20) de los consultores entrevistados, mencionaron que entre el 80 y 100 % de sus clientes le solicitan los servicios de consultoría exclusivamente (al sumar los dos primeros de la tabla 20 en el anexo xvi). Al 65 % de consultores sus clientes contratan entre el 50 y 100 % de los servicios .. Y solamente el 18 % (6) de los consultores relevados, sus clientes solamente le requieren 19 % o menos de sus servicios profesionales.

IV.3.10. ¿La consultoría es una especialidad dentro de la profesión?

Para el 44 % de los consultores entrevistados la consultoría es una especialidad. Como puede observarse en el anexo xvii, Tabla 21. Quienes no la consideran una especialidad, lo fundamentan de la siguiente forma:

- Todos los profesionales pueden ofrecerlo – Transdisciplina - Cualquiera puede ofrecer, solo se necesita experiencia - Creo que es un campo mucho más amplio - Una ampliación del servicio tradicional - Pertenece a las ciencias sociales.

IV.3.11. ¿Conoce las necesidades de los clientes?

El 85 % de los consultores entrevistados dice conocer las necesidades de sus clientes y varios consultores sostienen que es la base de la consultoría, conocer al cliente , como puede verse en el anexo xviii, Tabla 22

¿Cómo se puede mejorar la relación entre los consultores y los clientes?

- Hay que saber escuchar al cliente detectando sus necesidades

- Comunicación entre ambos lados - Con buen trato y compromiso

- Obteniendo resultados a corto plazo - Con más contacto personal

- Brindar servicios que superen las expectativas - Generar relaciones de confianza a largo plazo

- Siendo sinceros - Sosteniendo y enriqueciendo la relación - Brindando servicios que agreguen valor

- Con más horas de trabajo - Terminar siendo amigo

Por otro lado algunos sostuvieron:

No creo que haya que mejorar la relación

IV.3.12. Clasificación de consultoría propuesta

En la presente investigación se propuso una clasificación de la consultoría en empresas, estando de acuerdo el 85 % de los entrevistados, quienes realizaron los siguientes agregados a la clasificación original:

- Evaluación de proyectos

- Consultoría de control de gestión

- Consultoría de costos

La clasificación de la consultoría propuesta con los agregados puede observarse a continuación (Tabla 23), ordenada por las más mencionadas en las entrevistas:

Tabla 23. Clasificación de la consultoría

IV.4. Cuarta parte: Detectar las herramientas necesarias para establecer una gerencia emprendedora y social (ceos)

En esta última parte de la investigación se determinó que el 88 % de los empresarios entrevistados utilizan herramientas de gestión.

IV.4.1. ¿Conoce esas herramientas de gestión?

El listado de las herramientas que conocen es mayor al listado de las herramientas que utilizan.

IV.4.2. ¿Cuándo contratan servicios de consultoría le ofrecen m?

EL 65% de los empresarios entrevistados contestaron que sus consultores le ofrecen M, como puede observarse en el anexo xix, Tabla 24.

IV.4.3. ¿Los empresarios utilizan m?

Como puede observarse en la tabla 25, hay diferencia entre lo que opinan los consultores y los empresarios sobre la utilización de m. Según los consultores relevados consideran que un 71 % de empresarios la utilizan. Por otro lado los propios empresarios dicen que usan m el 88 %.

Tabla 25. Opinión sobre utilización de las herramientas de gestión (m)

La duda es que los consultores desconocen a sus clientes o los empresarios dicen conocerlos para no quedar mal.

IV.5. ¿Busca asesoramiento en m?

Un 65% de los empresarios entrevistados busca asesoramiento en herramientas de gestión. En el anexo xx, Tabla 26, puede observarse el detalle.

Para ello recurren a consultores, contadores, graduados en Ciencias Económicas, ingenieros en sistemas, empresas de Buenos Aires, Business Club, o según la necesidad del momento.

IV.6. Se analiza la utilización de las Herramientas de gestión (m)

Los consultores sostienen que el 68 % utilizan m, y según los propios empresarios el 82 %. Vuelve a surgir una diferencia entre las opiniones que puede verse en la tabla 27 a continuación:

Tabla 27. ¿Herramientas de gestión (m) las utilizan?

Para qué la utilizan:

- Detectar debilidades en el relevamiento - Toma de decisiones o solucionar problemas

- Incrementar la efectividad y los resultados - Mejorar la gestión de rrhh

- Auditoría de costos - Mejorar la gestión y prepara Auditorías de iso 9000 (calidad)

- Para realizar programación y publicidad - Mejorar el control y eficiencia

- Competitividad - Problema de funcionamiento institucional

¿Qué le falta ofrecer?

- Servicios de autogestión profesional

- Comunicación estratégica - Desarrollo de diseño gráficos

- Informática - Revisión de políticas de rrhh - Planeamiento Estratégico

- Normas iso o iram - Mantenimiento de las relaciones con el personal

- Capacitación por métodos integrales - Análisis de riesgos - Mayores mecanismos de control

- Marketing

¿Qué agregaría?

- Perfeccionar selección de personal - Plan de sucesión. Protocolos

- Consultoría para Pymes - Plan de Negocios - Auditorías de gestión

- Diagnóstico e implementación de estrategias en el mercado local – Marketing

IV.7. Listado de m necesarias para establecer una gerencia emprendedora y social (ceos)

A través de los relevamientos realizados a 48 Gerentes, 34 empresarios y 34 consultores, se logró determinar las m de la zona de Rosario necesarias, a continuación se presenta el listado de las mismas:

Tabla 28. Listado de Herramientas de Gestión (m) necesarias

Se necesita tanto de las m y de la rs, que es la que le marca las pautas para un desarrollo sustentable, como de la innovación para el crecimiento y desarrollo de las empresas.

V. Conclusiones

Con la presente investigación, y con las limitaciones de los métodos empleados, que no aseguran la posibilidad de realizar conclusiones válidas sobre el universo, se presentan las mismas:

- Brecha importante entre la conformidad de los servicios de consultoría en Administración: la conocen el 82 % de los empresarios relevados, no obstante la utilizan solamente el 29 % y están conformes con los servicios el 24 % de los empresarios entrevistados, frente el 94 % que opinan los consultores relevados.

- Faltantes a los servicios de consultoría en administración detectados: involucrar más a los empleados de la empresa en sus servicios profesionales, ofrecer por parte de los consultores un mayor abanico de opciones y mayor conocimiento de la actividad de la empresa.

- La rs es importante tanto para los empresarios como para los consultores relevados, por lo que se la considera variable vinculante. No obstante, solamente el 15 % de los empresarios contrata este tipo de asesoramiento. Por eso se recomienda agregar dentro de los servicios que ofrecen los consultores el ofrecimiento de rse, considerando que mejorará la relación entre empresarios y consultores.

- Los servicios de consultoría agregan valor en las empresas, consideran los consultores. Esto es fundamental remarcarlo en los ofrecimientos de sus servicios.

- Los profesionales en Ciencias Económicas son los que brindan el servicio de consultoría en administración, y en menor medida otras profesiones.

- La variable M, herramientas de gestión, la utilizan el 88 % de los empresarios entrevistados. Pero buscan asesoramiento solamente el 65 %. Es el mismo porcentaje de consultores que ofrecen herramientas de gestión. Aquí se considera que los empresarios contestaron que utilizan m para quedar bien, y que la realidad es otra.

- Para casi la mitad de los empresarios, rs es parte de su gestión y de su estrategia empresarial. En el caso de los consultores baja al 41 %. Aquí es importante que los propios consultores se convenzan de la importancia de esta variable para su crecimiento profesional y el de sus clientes.

- Están conforme con los servicios de consultoría en rs solamente el 9 % de los empresarios. Por lo que se deberá mejorar y ampliar este ofrecimiento en la zona de Rosario.

- Sobre la temática de mantener al cliente existe también una brecha entre las opiniones de los empresarios y consultores. El 71 % de los empresarios

volvería a contratar los servicios de consultoría. En cambio los consultores opinan que el 94 % de sus clientes los vuelven a contratar.

- Con respecto a la vinculación entre su empresa, las variables M, rs y los consultores, el 65 % de los empresarios relevados consideran que hay relación. Del lado de los consultores relevados es menor, 56 % están de acuerdo con esta vinculación. Se considera que la afirmación: «Las herramientas de gestión (m) y la responsabilidad social empresaria (rs) son las variables vinculantes para mejorar las relaciones entre empresarios y consultores» es fundamental para achicar la brecha existente.

Hay empresarios que opinaron que con el tiempo se va a dar esta relación, considerando que hoy la variable rs no es tan tenida en cuenta por los consultores.

- En la parte de resultados de la investigación se presenta un listado de los servicios que ofrecen los consultores en Rosario (ver tabla 11). Curiosamente no esta la responsabilidad social en el mismo.

- Los propios consultores consideran que deberían cambiar la calidad de atención y servicio post venta, prestar soluciones a medida de los clientes, dar mejores soluciones a las relaciones interpersonales.

- En esta investigación se establecieron las 12 condiciones que debe tener todo consultor en administración (ver apartado iv.3.4.)

- Se detectaron dos modalidades de ofrecer este servicio: consultoría específica (El 71 % de los consultores) y agregar valor a sus otros servicios profesionales, con la consultoría (24 %).

- Solamente un 53 % de los consultores entrevistados utiliza una metodología de trabajo. Esto se considera un punto para mejorar.

- En esta zona (Rosario) coinciden los consultores que trabajan solos o asociados (47 % de los consultores trabaja solo, el 47 % en un estudio o consultora)

- Con respecto a la clasificación de la consultoría, surgen 15 distintos tipos de consultorías. El 85 % está de acuerdo con esta clasificación propuesta. Se considera importante la misma para informar a los empresarios que la desconocen.

Los Tipos de consultorías ordenadas por las más mencionadas en las entrevistas figuran en la Tabla 23.

- Para mejorar la relación entre empresarios y consultores, estos últimos recomiendan saber escuchar al cliente detectando sus necesidades, comunicación entre ambos lados, con buen trato y compromiso, obteniendo resultados a corto plazo, con mas contacto personal, brindar servicios que superen las expectativas, generar relaciones de confianza a largo plazo,

siendo sinceros, sosteniendo y enriqueciendo la relación, brindando servicios que agreguen valor, con más horas de trabajo, y terminar siendo amigos.

VII. Propuestas

Como resultado de la presente investigación se realizan las siguientes propuestas:

Del lado de las empresas se propone el desarrollo de la siguiente gerencia:

La gerencia emprendedora y social (ceos) debe ser:

Innovadora, emprendedora, motivadora, con amplitud de visión, con creatividad, con apertura mental, con disciplina, con constancia, con honradez, con amor al trabajo, liderazgo, trabajo en equipo, cultura humanista, incorporar cualidades e integración de elementos internos y externos a la empresa, respeto por la ecología, prudencia, fortaleza, paciencia, perseverancia, cooperación, pasión por la excelencia del producto o servicio que se ofrece y disposición de servicio, sentido de responsabilidad social, y dentro de un marco bioético, se logrará mayor innovación, mayor cultura de compartir el conocimiento y de inculcar la responsabilidad social. Además, debe saber escuchar, con una comunicación adecuada tanto dentro como fuera de la empresa y sobre todo compromiso con todo lo que encara. Todo esto, con una gestión social, permitirá el desarrollo sostenido en el tiempo, y dará nacimiento a la Gerencia emprendedora y social (ceos), mejorando las relaciones internas como externas.

Un ceos (Gerencia emprendedora y social) deberá conocer las m de la tabla 28, y tener las siguientes 26 condiciones:

Compromiso, saber escuchar, conocimiento del negocio, innovador, apertura mental, motivador, amplitud de visión, emprendedor, creatividad, disciplina, comunicación adecuada, constancia, honradez, amor al trabajo, liderazgo, trabajo en equipo, cultura humanista, respeto por la ecología, prudencia, fortaleza, paciencia, perseverancia, cooperación, pasión por la excelencia, disposición al servicio y finalmente responsabilidad social.

Comparando con las condiciones que debe tener un consultor, solamente coinciden las siguientes: compromiso, saber escuchar, conocimiento del negocio, apertura mental, emprendedor (ser ejecutor), y comunicación adecuada.

En el anexo xxi de comparación de condiciones del consultor y del ceos puede verse un cuadro ilustrativo.

Y del lado de los consultores de empresas, se necesita un cambio de nombre:

Se recomienda un nuevo nombre: casa (Consultoría de Acción y Social en Administración) que vincula las necesidades de la organización con el servicio de consultoría en administración, para que el mismo tienda a la utilización de las variables m y rs para la creación de valor compartido (cvc) tanto para la entidad como para sociedad, y que reúnan las condiciones establecidas tanto para los consultores como para los ceos (ver anexo xxi).

La casa permitirá relacionar ambas variables rs y m para generar futuros gerentes sociales (ceos), que no solo beneficien a su empresa, sino también a la comunidad donde se desempeñan, como a la sociedad en general, vinculando en su accionar lo social, ambiental y económico, en ese orden de importancia.

Se recomienda que los futuros casa deben capacitarse en los siguientes temas:

1. Consultoría en Administración

• Consultoría en Administración. Evolución de la Consultoría.

• Fases de la consultoría.

• Funciones del Consultor.

• El papel de colaborador del consultor

2. Gestión del Conocimiento.

• Los objetivos de la gestión de conocimiento.

• El proceso de gestión de conocimiento

• La gestión del conocimiento: fuente de competitividad.

3. Gestión del Conocimiento en las organizaciones

• La gestión del conocimiento en la nueva lógica de la competitividad en las organizaciones. El imperativo de la diferenciación y la innovación permanente.

• Tipos y dinámicas del conocimiento organizacional.

4. Herramientas de gestión (m) en la organización y en los consultores

• Herramientas de gestión en la organización y en los consultores.

• El rol de las herramientas de gestión en las organizaciones de la Región. Condiciones de posibilidad y obstáculos en su utilización. Trabajo de reflexión.

5. Responsabilidad Social (rs) en la organización y en los consultores

• La Responsabilidad Social en la organización. La transformación de la responsabilidad social por parte de los consultores en ventajas competitivas sustentables.

• Modelos y Tipologías.

• Nuevos abordajes en la trasformación de las organizaciones.

6. Rol del Consultor en la organización

• El rol del Consultor en la organización actual. Pensamiento e investigación de la Consultoría de Acción y Social en Administración (casa) necesarias en las entidades para su fortalecimiento y desarrollo sustentable tanto para ella como para la sociedad.

• Tipologías de consultorías en administración.

• Consultoría de Acción y Social en Administración (casa)

7. Rol del Empresario en la organización

• El rol del Empresario en la organización actual.

• Tipología de Empresario.

• El número uno social (ceos)

Anexos

Anexo i: Gráfico 1. Cantidad de empleados de las empresas

Anexo ii: Tabla 2. Sexos de los empresarios y consultores entrevistados

Anexo iii: Tabla 3. Conformidad con los servicios de consultoría en general

Anexo iv: Tabla 5. Responsabilidad Social Empresaria (RSE) ¿es importante?

Anexo v: Tabla 6. Sobre Responsabilidad Social Empresaria ¿buscan asesoramientos?

Anexo vi: Tabla 7. ¿RSE es parte de su gestión y de su estrategia?

Anexo vii: Tabla 8. Servicios de Consultoría en RSE

Anexo viii: Tabla 9. Servicios de Consultoría en RSE y conformidad con el mismo

Anexo ix: Tabla 10. ¿Los servicios de Consultoría los volvería a contratar?

Anexo x: Tabla 12. Tipo de profesional que brinda el servicio de consultoría

Anexo xi: Tabla 14. Consultores que ofrecen herramientas de gestión (M)

Anexo xii: Tabla 15. Opinión de los consultores sobre si su servicio agrega valor

Anexo xiii: Tabla 16. ¿Consultores ofrecen asesoramiento en RSE?

Anexo xiv: Tabla 18 ¿Consultores brindan servicios de consultoría específica

Anexo xv: Tabla 19. ¿Utilizan metodología de trabajo los Consultores?

Anexo xvi: Tabla 20. Porcentaje de clientes que solicitan consultoría

Anexo xvii: Tabla 21. ¿La Consultoría es una especialidad dentro de la profesión?

Anexo xviii: Tabla 22. Conocimiento de los consultores sobre las necesidades de sus clientes

Anexo xix: Tabla 24. ¿Ofrecen los consultores Herramientas de Gestión (M)?

Anexo xx: Tabla 26. Asesoramiento en herramientas de gestión (M)

Anexo xxi: Comparación de condiciones del CONSULTOR y del CEOS

Referencias bibliográficas

1. Albano, S. (2009). Consultoría y Emprendedorismo. Una Salida Profesional. Actividades Creativas de la Práctica Profesional Empresarial, Buenos Aires, Editorial Universidad Abierta Interamericana. [ Links ]

2. Ansoff I. (1984): Implanting strategic management, Prentice Hall International. [ Links ]

3. Block, P. (1999). Consultoria sin fisuras. Buenos Aires. Editorial Granica. [ Links ]

4. Carroll, A. B. (1999). Corporate social responsability: Evolution of definitional construct. Businessand Society, vol. 38 nro. 3. [ Links ]

5. Drucker, P. (1987). La innovación y el empresariado innovador: la práctica y los principios. 2da. Edición. Buenos Aires, Editorial Sudamericana. [ Links ]

6. ETHOS - Instituto ETHOS de empresas y Responsabilidad Social. http://www.ethos.org.br. [ Links ]

7. Etkin, J. R. (2007). Capital social y valores en la organización sostenible: el deber ser, poder hacer y la voluntad creativa, Buenos Aires, Editorial Granica. [ Links ]

8. Hupperts, P (2008), El Tango de la Sostenibilidad. El desafío de las Responsabilidad Social Empresaria. Buenos Aires. Editorial Temas. [ Links ]

9. ISO 26000 /2010). Guía de responsabilidad social. Publicado por la Organización Internacional de Normalización. http://www.iso.org/iso/home.html [ Links ]

10. Kliksberg, B. (2011). Emprendedores Sociales. Los que hacen la diferencia, Buenos Aires Temas. [ Links ]

11. Koontz, H. Y Weihrich, H (1998). Administración Una Perpectiva global. México, 11º edición, Editorial McGraw Hill Interamericana Edictores. [ Links ]

12. Kurb, M. (1984). La Consultoria de empresas. Guía para la profesión. Segunda reimpresión. Suiza. oit. [ Links ]

13. Krull, Wellington Ferreira: La dicotomía público-privada y su relación con la gestión pública contemporánea en el programa luz para todos. Disponible en http://www.webartigos.com/artigos/a-dicotomia-publico-privado-e-sua-relacao-com-a-gestaopublica-contemporanea-no-programa-luz-para-todos [ Links ]

14. Lambing, C. K. (1998). Empresarios pequeños y medianos, New York, Prentice Hall. [ Links ]

15. Murphy, G. L. (2002). The big book of concepts. Cambridge, MA: MIT Press. [ Links ]

16. OIT (1980) Organización Internacional del Trabajo. http://www.ilo.org/global/publications/books/lang--es/nextRow--360/index.htm. [ Links ]

17. Perel, V. y otros (1985). Teoría y Técnica de la Administración, Buenos Aires. Editorial Macchi. [ Links ]

18. Pérez Van Morlegan, L. - Ayala, J. C. (2011). El Comportamiento de las Personas en las Organizaciones. Buenos Aires 1ª edición. Ed. Prentice Hall - Pearson Education. [ Links ]

19. Porter, M. F. y Kramer, M. R. (2011). Creación del valor compartido, Revista Harvard Business Review, enero - febrero 2011 [ Links ]

20. Schvarstein, L. (2006). La Inteligencia Social de las Organizaciones, Buenos Aires, Ed. Paidós. [ Links ]

21. Senge. Peter M. (2009). La Revolución necesaria : cómo individuos y organizaciones trabajan por un mundo sostenible, Traducción de Affán Buitrago, Bogota, Grupo Editorial Norma. [ Links ]

22. Vallaeys, Francois: (2012) Orientaciones para la enseñanza de la ética, el capital social y el desarrollo en las universidades latinoamericanas. Pontificia Universidad Católica del Perú, disponible en http://www.iadb.org/etica. [ Links ]

23. Zadek, S. (2005). El camino hacia la responsabilidad corporativa, Revista Harvard Business Review. Agosto de 2005. [ Links ] [ Links ]