Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkRevista Pilquen

versión On-line ISSN 1851-3123

Rev. Pilquen. secc. cienc. soc. vol.22 no.2 Viedma jun. 2019

ARTÌCULO

Evoluciòn de Activos y Pasivos Fiscales: Una aproximaciòn a su incidencia con la implementaciòn de IFRS

Evolution of assets and tax liabilities: an approximation to its impact with the implementation of IFRS

Galo Hernàn Garcìa Tamayo

hernancillog@gmail.com

Universidad de los Andes. Venezuela

Recibido: 04|12|18

Aceptado: 12|04|19

Resumen

La secciòn 29 de las NIIF para las PYMES, es una de las normas de mayor controversia a nivel mundial. Esa discordia se da por el modelo de contabilizaciòn del Impuesto a las Ganancias a aplicar en las empresas de pequeña y mediana dimensiòn. Estas normas requieren el reconocimiento del Impuesto Diferido bajo el enfoque del balance para su registro. La problemàtica generada es por el costo beneficio de aplicar dicha metodologìa en las PYMES, puesto que el beneficio de su aplicaciòn no superarìa los costos asociados de su registro. El objetivo de esta investigaciòn es analizar desde el punto de vista cuantitativo, si bajo la òptica contable se ha modificado la evoluciòn tanto de los activos fiscales como de los pasivos fiscales, como consecuencia de la entrada en vigor de la secciòn 29 Impuesto a las Ganancias. Luego de aplicar los estadìsticos adecuados, los resultados demuestran que no ha habido un cambio significativo en la evoluciòn de activos y pasivos fiscales; lo que nos da a entender que, en una primera aproximaciòn, el reconocimiento del impuesto diferido bajo el enfoque del balance no es ùtil para la toma de decisiones de los usuarios.

Palabras clave: Activos Fiscales; Impuesto Diferido; NIIF; Pasivos Fiscales.

Abstract

The section 29 of the IFRS for SMEs is one of the most controversial rules in the world. This discord is due to the accounting model of Income Tax to be applied in small and medium-sized companies. These standards require the recognition of Deferred Tax under the balance sheet approach for the recording of Income Tax. The problem generated is the cost benefit of applying this methodology in SMEs, since the benefit of its application would not exceed the associated costs of its registration. The objective of this research is to analyze from the quantitative point of view, whether from the accounting point of view the evolution of both fiscal assets and tax liabilities has changed, as a consequence of the entry into force of section 29 Income Taxes. After applying the appropriate statistics, the results show that there has not been a significant change in the evolution of fiscal assets and liabilities; what gives us to understand, that in a first approximation, the recognition of the deferred tax under the balance approach is not useful for the decision making of the users.

Key words: Tax assets; Deferred Tax; IFRS; Tax liabilities.

INTRODUCCIóN

El International Accounting Standard Board (IASB) como organismo generador de las Normas Internacionales de Informaciòn Financiera, durante dècadas ha venido mejoràndolas en cuanto a su manera de medir y valorar las partidas dentro de los estados financieros, con el fin de que sean ùtiles para los usuarios. Una de estas normas ha sido la referente al Impuesto a las Ganancias. Sin embargo, estas no terminan de convencer a quienes preparan estados financieros en las PYMES del mundo, en vista de que existen diferentes corrientes que defienden sus posturas basadas en la investigaciòn empìrica. Estas corrientes generadas en el seno del IASB son:

-¢ Aquellos que defienden el reconocimiento del impuesto diferido.

-¢ Aquellos que defienden el reconocimiento solo del impuesto corriente.

Asimismo, aquellos que apoyan el reconocimiento del impuesto diferido se dividen en dos vertientes: a) los que indican que el enfoque en el estado de resultados es el adecuado y, b) los que manifiestan que el enfoque del balance es el pertinente.

Una vez emitidas las nuevas normas, se indicaba la nueva forma de registro del impuesto a las ganancias basada en el reconocimiento del impuesto diferido con enfoque en el balance. En esta nueva metodologìa el pilar fundamental, que a su vez generò mucha controversia, es el tratamiento de las diferencias temporarias. En consecuencia, el objetivo de este artìculo es analizar desde el punto de vista cuantitativo si bajo la òptica contable se ha modificado la evoluciòn tanto de los activos fiscales como de los pasivos fiscales, soportada por las PYMES, como consecuencia de la entrada en vigor de la secciòn 29 "Impuesto a las Ganancias".

Este planteamiento trata de analizar si el enfoque del balance es ùtil para la toma de decisiones de los usuarios con el fin de contribuir a resolver las discordancias generadas en el seno del IASB. En el estudio estadìstico, la hipòtesis nula a contrastar es:

H0: No existen diferencias significativas de los activos fiscales y los pasivos fiscales con la aplicaciòn de la secciòn 29 "Impuesto a las Ganancias" en las PYMES del Ecuador.

Revisiòn de la literatura

Es importante realizar una revisiòn de la literatura empìrica existente sobre el efecto impositivo, con el fin de mostrar la amplia perspectiva de este tema y la situaciòn actual. Dentro de esta lìnea Jeter (1993) analizò el grado de asociaciòn existente entre el precio de los tìtulos y los impuestos diferidos a 838 empresas. Su conclusiòn es que

Existe una mayor asociaciòn entre los precios de los tìtulos y aquellos sectores donde los impuestos diferidos presentan menores niveles, tanto de crecimiento como de diferencias temporales recurrentes, lo que indica que el mercado tiene poca confianza en los impuestos diferidos que no revierten en un futuro previsible al no afectar a los cash flows futuros.

Este autor finaliza indicando que la asignaciòn parcial es una mejor alternativa de anàlisis.

Gandìa, Labatut y Rodrìguez (1994) sì ponen de manifiesto las diferencias ocasionadas por los ajustes de consolidaciòn cuando existen disparidades entre el grupo fiscal y contable, sean o no relevantes. Los resultados indican que "los importes de diferencias permanentes positivas y negativas y, de las diferencias temporales originadas en el ejercicio respecto a la totalidad de las originadas son significativas". Asimismo, estos autores indican que "ni los importes de las diferencias temporales negativas originadas en el ejercicio, ni las revertidas en ejercicios anteriores tanto positivas como negativas son significativas".

A continuaciòn se presenta un resumen del estado actual del Impuesto a las Ganancias a nivel internacional:

Tabla 1. Resumen del estado de la cuestiòn del impuesto a las ganancias a nivel internacional.

Fuente: Elaboraciòn propia

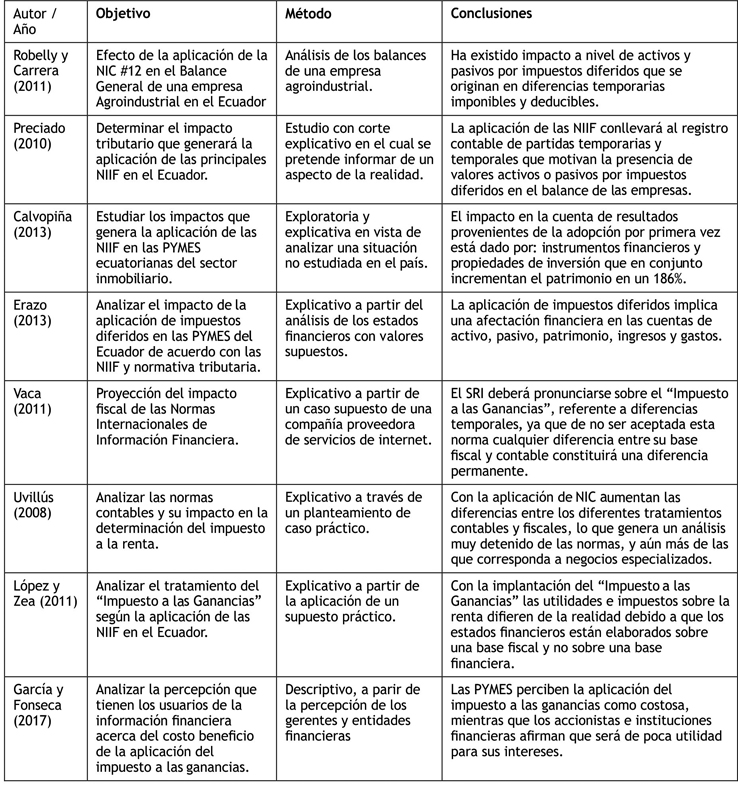

A nivel local se encontraron los siguientes trabajos:

Tabla 2. Resumen del estado de la cuestiòn impuesto a las ganancias a nivel nacional.

Fuente: Elaboraciòn propia

METODOLOGÌA

Poblaciòn, muestra y datos.

La poblaciòn de partida estuvo conformada por 14.475 empresas que presentaron informaciòn en la Superintendencia de Compañìas del Ecuador. Se partiò con la confecciòn de una base con datos empresariales cuyos registros cumplieran las especificaciones exigidas por el objetivo del trabajo. Los requisitos bàsicos de la poblaciòn hacen referencia a: personalidad jurìdica, entidades que fueran sujetos pasivos del impuesto a la renta, tamaño de la compañìa y empresas con activos revaluados. El total de entes luego de esta depuraciòn fue de 13.633. De este total, se verificò la informaciòn de aquellas empresas que presentaron datos con la nueva normativa y, se eliminaron las entidades que no lo hicieron. En tal sentido, la poblaciòn depurada fue de 575 instituciones las que, a su vez, formaron parte de la muestra a ser estudiada.

Fuente: Superintendencia de Compañìas del Ecuador

Elaboraciòn propia

MÈTODO

Se dividiò la muestra en dos perìodos:

-¢ Perìodo 1 (2010-2011), datos anteriores a la reforma contable.

-¢ Perìodo 2 (2011-2012), datos posteriores a la reforma contable.

Es importante indicar que el año 2011 consta en los dos perìodos ya que en ese lapso de tiempo las empresas presentaron informaciòn con y sin la reforma contable, debido a diferencias en las exigencias de las entidades de control.

El estudio empìrico es de abordaje cuantitativo, puesto que se realizò a partir de la informaciòn contenida en los balances de las empresas. Se recurriò al contraste estadìstico de medias que se llevò a cabo en funciòn de la distribuciòn de los datos. El estadìstico apropiado fue la t-Student en razòn de que los datos siguen una tendencia normal.

A partir del estado de situaciòn patrimonial presentado por las empresas para cada ejercicio econòmico, se han obtenido las cifras de las variables que fueron influenciadas por la nueva normativa, de cada una de las actividades empresariales, en cada uno de los ejercicios econòmicos del perìodo de estudio.

Dado que lo que se pretende poner de manifiesto son los efectos que ha podido tener la evoluciòn de dichas variables a travès de la comparaciòn de perìodo en perìodo, se procediò de la siguiente manera:

1. Se analizaron las variables afectadas por la secciòn 29 sobre la base de un anàlisis teòrico de trabajos realizados con anterioridad.

2. A partir de la comparaciòn del estado patrimonial de los dos perìodos analizados, se logrò identificar las disparidades de las variables afectadas por dicha normativa.

3. Esas diferencias se compararon con las variables teòricas obtenidas en el punto uno.

4. Se calculò para cada actividad empresarial, clasificando en pequeñas y medianas empresas, la media de los perìodos considerados tanto de activos fiscales como de pasivos fiscales.

5. De los resultados obtenidos en el punto cuatro, se computò la diferencia de las medias de activos y pasivos fiscales por tamaño y por actividad.

6. Se aplicaron los estadìsticos de Kolmogorov y T de Student.

RESULTADOS

Anàlisis descriptivo.

Para poder llegar a hacer el anàlisis estadìstico de los datos cuantitativos, se realizò un anàlisis descriptivo de las variables afectadas por la secciòn 29 "Impuesto a las Ganancias".

Las variables que intervienen son: Patrimonio Neto, Resultado Neto, Depreciaciones y Amortizaciones, Deterioro de Activos, Provisiòn de pasivos.

-¢ (PN) = Patrimonio Neto, que para esta parte del trabajo serà considerado como variable dependiente.

-¢ (RN) = Resultado Neto, de igual forma que el PN serà considerado como variable dependiente.

-¢ (DE) = Deterioro de Activos, "Un activo estarà contabilizado por encima de su importe recuperable cuando su importe en libros exceda del importe que se pueda recuperar del mismo a travès de su utilizaciòn o de su venta. Si este fuera el caso, el activo se presentarìa como deteriorado y la norma exige que la entidad reconozca una pèrdida por deterioro del valor," (Consejo De Normas Internacionales, 2000). Se espera que esta variable haya afectado al patrimonio neto y al resultado neto, en vista de que, en el Ecuador, este concepto era aplicado de manera errònea.

-¢ (DP) = Depreciaciones y Amortizaciones, La propiedad planta y equipo es definida sobre la base de dos situaciones: "a) son retenidos por una empresa para ser usados en la producciòn o abastecimiento de bienes o servicios, para rentar a terceros o para propòsitos administrativos; y, b) se espera sean usados durante màs de un perìodo." (Federaciòn Nacional de Contadores, 1999).

Una de las partidas que ha tenido impacto con la nueva normativa son los inventarios, definidos de acuerdo a Chiriboga (2001) como

Activos retenidos para su venta en el curso ordinario de los negocios, en el proceso de producciòn para dicha venta o en la forma de materiales o suministros que seràn consumidos en el proceso de producciòn o en la prestaciòn de servicios.

La norma contable establece que los inventarios se deben valuar al menor entre el costo y el valor neto realizable.

La norma tributaria respecto de los inventarios indica

Que para dar de baja el inventario, solo se podràn realizar con justificaciòn mediante declaraciòn juramentada realizada ante un notario o un juez, por el representante legal, bodeguero y contador, en la que se establecerà la destrucciòn o donaciòn de los inventarios a una entidad pùblica o instituciones de caràcter privado sin fines de lucro con estatutos aprobados por la autoridad competente (Repùblica del Ecuador, 2012).

Por tal razòn, existen ciertos tipos de inventario que pierden su valor en el mercado, que puede llegar a ser inferior al costo de adquisiciòn, lo que conlleva que estos inventarios requieran una provisiòn por obsolescencia, criterio no estipulado en la ley tributaria. En consecuencia, la aplicaciòn de la normativa contable puede generar un gasto no deducible.

Otra de las variables es la propiedad planta y equipo que, de acuerdo con la Federaciòn Nacional de Contadores (1999), "son activos tangibles retenidos por una empresa para ser usados en la producciòn, para rentar a terceros o para propòsitos administrativos y se espera sean usados por màs de un perìodo".

Archer (2009) manifiesta que una forma de medir la propiedad planta y equipo es al valor razonable. Por tanto, con el fin de mostrar el valor de mercado de cada uno de ellos, su valor inicial medido al costo se va a ver afectado por revaluaciones que se efectùen a esos activos fijos.

La Normas Contables consideran como aspecto importante que dichos activos deben estar valorados a precio de mercado, lo cual genera que el costo y la depreciaciòn puedan aumentar o disminuir.

En las normas tributarias no se reconocen como deducibles los gastos producto de una revaluaciòn en un valor menor del costo històrico, lo que genera un gasto no deducible.

Con respecto a los porcentajes de depreciaciòn, la ley tributaria establece unos màximos que puede aplicar un contribuyente adicionando que "en caso de que los porcentajes establecidos sean superiores a los calculados de acuerdo con la naturaleza de los bienes, a la duraciòn de su vida ùtil o a la tècnica contable, se aplicaràn estos ùltimos" (Repùblica del Ecuador, 2012).

Por lo tanto, los responsables de los estados financieros deben revisar si los activos fijos estàn siendo depreciados en funciòn de su vida ùtil y, si esta genera un porcentaje de depreciaciòn menor a los establecidos, deberà reducir el gasto de depreciaciòn deducible. Todas estas situaciones generan que cierta propiedad planta y equipo por su uso, condiciones de lugar y avance tecnològico entre otros, puedan perder su capacidad de utilizaciòn y, por consiguiente, se debe reconocer un deterioro, lo que genera un gasto que debe ser reconocido. Sin embargo, al no estar esta definiciòn considerada en la ley tributaria se constituye en gasto no deducible.

Los deterioros de los activos segùn la norma contable, deben ser reconocidos de forma inmediata como un gasto en el estado de resultados, salvo que el activo haya sido anteriormente revaluado, por lo cual debe ser registrado contra esta.

En cuanto a las provisiones y pasivos contingentes, es importante evaluar las contingencias considerando que estas se relacionan con la posibilidad de que una cosa pueda o no suceder y, dependiendo de esta situaciòn, revelar o registrar en los estados financieros.

La NIC #36 es clara en cuanto a estos puntos, es decir, los pasivos contingentes no deben ser registrados en la contabilidad, puesto que estos todavìa no pueden dar la certeza de la salida de dinero para efectuar el pago de una obligaciòn, debiendo ser estas reveladas en las notas a los estados financieros.

La norma tributaria no establece deducciones para el impuesto a la renta por concepto de provisiones generadas por pasivos contingentes, lo que conlleva a generar un gasto no deducible.

En lo que tiene que ver con la provisiòn para cuentas incobrables, estas se registran buscando revelar cuànto efectivamente son las cuentas por cobrar a recuperar en un determinado perìodo, lo que implica que en muchos de los casos se tengan que hacer provisiones que no se encuentran dentro de las deducciones establecidas en la ley.

Estas provisiones segùn la ley tributaria:

Son originadas en operaciones del giro ordinario del negocio, efectuadas en cada ejercicio impositivo a razòn del 1% anual sobre los crèditos comerciales concedidos en dicho ejercicio y que se encuentren pendientes de recaudaciòn al cierre del mismo, sin que la provisiòn acumulada pueda exceder del 10% de la cartera total. Las provisiones voluntarias, asì como las realizadas en acatamiento a leyes especiales o disposiciones de los òrganos de control no seràn deducibles para efectos tributarios en la parte que excedan de los lìmites antes establecidos (Repùblica del Ecuador, 2012).

El crear una provisiòn para cuentas malas genera que dichas partidas sean consideradas como no deducibles, a pesar que la ley tributaria establece que se pueden dar de baja estas cuentas una vez mantenidas cinco años en su contabilidad o que hayan pasado cinco años de haber vencido el crèdito entre otras consideraciones y que estas puedan cargarse contra la provisiòn. Sin embargo, los estados financieros no pueden esperar cinco años para cumplir este apartado. Por esta razòn estos gastos serìan no deducibles.

En cuanto a la jubilaciòn patronal, segùn la ley tributaria, la provisiòn es deducible siempre que los trabajadores superen los diez años de servicio en forma continua en una misma empresa. Por lo tanto, si un trabajador se retira de la empresa, el valor que se mantenìa como provisiòn debe ser reversado y considerado como un ingreso gravado, puesto que cuando se constituyò la provisiòn fue un gasto deducible. Sin embargo, la ley tributaria no permite un reverso de gastos de esto.

Anàlisis estadìstico de la informaciòn cuantitativa

Prueba T de Student para pequeñas y medianas empresas.

La hipòtesis nula serìa la siguiente:

-¢ H0: No existen diferencias significativas en los activos y los pasivos fiscales con la aplicaciòn de la secciòn 29 "Impuesto a las Ganancias" en las PYMES del Ecuador.

En las tablas 3 y 4 se muestran los resultados de aplicar la prueba. Sin embargo, lo màs importante de los resultados es que en la comparaciòn de las dos variables se tiene un coeficiente de significaciòn colateral mayor que el 5%, lo que nos da indicios para establecer la significatividad o no del cambio de normativa. Luego, con estos resultados, se estarìa aceptando la hipòtesis nula planteada.

Fuente: Elaboraciòn propia

Fuente: Elaboraciòn propia

Prueba T de Student para medianas empresas.

La hipòtesis nula serìa la siguiente:

-¢ H0 No existen diferencias significativas de los activos y los pasivos fiscales con la aplicaciòn de la secciòn 29 "Impuesto a las Ganancias" en las medianas empresas del Ecuador.

En la tabla 5 y 6 observamos los resultados de aplicar la T de Student a estas empresas. Al ser el coeficiente de significaciòn colateral mayor que el 5% para ambas variables, nos da indicios para poder aceptar la hipòtesis nula.

Tabla 5. Estadìsticos paramètricos para una muestra con datos sobre la base de medianas empresas

Tabla 6. Prueba T de Student para activos fiscales y pasivos fiscales de empresas medianas

Prueba T de Student para pequeñas empresas.

La hipòtesis nula serìa la siguiente:

-¢ H0 No existen diferencias significativas de los activos y los pasivos fiscales con la aplicaciòn de la secciòn 29 "Impuesto a las Ganancias" en las pequeñas empresas del Ecuador.

En la comparaciòn de las dos variables se obtiene un coeficiente de significaciòn colateral mayor que el 5%, lo que nos da indicios para poder establecer la significatividad o no del cambio de normativa. Luego, con estos resultados, se estarìa aceptando la hipòtesis nula planteada.

Tabla 7. Estadìsticos paramètricos para una muestra con datos sobre la base de pequeñas empresas

Tabla 8. Prueba T de Student para activos fiscales y pasivos fiscales de las empresas pequeñas.

CONCLUSIONES

Salvo circunstancias excepcionales, en principio se puede establecer que, en las PYMES ecuatorianas, el efecto global de la evoluciòn de los Activos Fiscales y Pasivos Fiscales en los perìodos 2010 -" 2011 -" 2012 con la entrada en vigencia de la secciòn 29 "Impuesto a las Ganancias", no ha tenido un cambio significativo. Si bien habrìa que esperar unos años màs para poder mejorar el perìodo de estudio y, por ende confirmar los datos arrojados en este trabajo, se considera como criterio personal que la normativa contable en cuanto a la aplicaciòn del "Impuesto a las Ganancias" en este tipo de empresas deberìa ser un poco màs condescendiente en vista de que, como confirman los resultados, el cambio de normativa podrìa explicarse como un avance en el proceso de normalizaciòn a nivel mundial pero sin traer consigo beneficios en la informaciòn financiera. Se entiende que estos beneficios en la informaciòn financiera serìan ùtiles para la toma de decisiones de los usuarios.

Tambièn se podrìa afirmar que, de acuerdo con estos resultados, el mètodo de la cuota a pagar con el que este tipo de empresas informaba sobre su impuesto a la renta, serìa bueno con relaciòn al efecto impositivo. Hay que señalar que el mismo acarrea ademàs de costos importantes en la preparaciòn de la informaciòn, la dificultad en la utilizaciòn de este mètodo. No obstante, parece que la nueva normativa contable ha sido consciente de los problemas de la aplicaciòn del efecto impositivo a partir de la comparaciòn de los balances contables y fiscales, por lo que propone como alternativa un mètodo abreviado para la obtenciòn del impuesto devengado, cuando todas las diferencias entre el resultado contable y la base imponible hayan sido de las anteriormente llamadas temporales. Ademàs, reconoce de forma explìcita el mètodo de la cuota a pagar para microempresas.

REFERENCIAS

1. Alcarrìa, J. La repercusiòn del mètodo del efecto impositivo sobre las cuentas anuales: Un estudio empìrico. Tècnica Contable, 857-872, 1997. [ Links ]

2. Archer, A. Guìa Miller de NIC y NIIF. Red Contable, 27.15. 2009. [ Links ]

3. Bauman, C., & Schadewald, M. Impact of foreing operations on reported effective tax rates: interplay of foreing taxes, U.S. taxes and U.S. GAAP. Journal of international accounting, auditing & taxation 177-196. 2001. [ Links ]

4. Buijink, W., Janssen, B., & Schols, Y. Income tax allocations: An inquiry into problems of methodology and estimation. Financial Executive Research Foundation, 118. 1972. [ Links ]

5. Callihan, D. Corporate Effective Tax Rates: A synthesis of the literature. Journal of Acoounting Literature, 1-43. 1994. [ Links ]

6. Calvopiña, M. Impactos que generarà la aplicaciòn de las NIIF en las PYMES ecuatorianas del sector inmobiliario. Tesis de grado. Quito, Quito, Ecuador. 2013. [ Links ]

7. Chaney, P. Accounting for Deferred Income Taxes: Simplicity? Usefulness. Accounting Horizons, 6-13. 1989. [ Links ]

8. Chiriboga, L. Diccionario Tècnico Financiero Ecuatoriano (Segunda Ediciòn ed.). Quito, Pichincha, Ecuador: Poligràficas Jokama. 2001. [ Links ]

9. Daley, M. The Impact of Deferred Tax Allocation on Earnings as a Measure of Firm Performance. New York, Rochester, Estados Unidos. 1995. [ Links ]

10. Erazo, P. Impacto de la aplicaciòn de impuestos diferidos en las PYMES y el Estado Ecuatoriano de acuerdo con las NIIF y la normativa tributaria vigente. Tesis de Grado Universidad de las Fuerzas Armadas. Quito, Quito, Ecuador. 2013. [ Links ]

11. Federaciòn Nacional de Contadores. Normas Ecuatorianas de Contabilidad. Quito, Ecuador. 1999. [ Links ]

12. Fischer, C., Rupert, T., & Wartick, M. Tax policy and planning implications of hidden taxes: effective marginal tax rate exercises. Journal of accounting education, 63-74. 2001. [ Links ]

13. Fullerton, D. ¿Which effective tax rate? National Tax Journal, 23-41. 1984. [ Links ]

14. Fullerton, D., & Henderson, Y. Long Run effects of the accelerated cost recovery system. Review of economics and statistics, 363-372. 1985. [ Links ]

15. Gandia, J., Labatut, S., & Rodriguez, V. The relevance in the financial statements of the income tax tretment in Spain: An empirical research in 1991 and 1992. The 17th annual congreso of european accounting associations. 1994. [ Links ]

16. Garcìa, H. & Fonseca, M. Impuesto a las Ganancias. Un estudio del costo beneficio de su aplicaciòn en las PYMES del Ecuador. Actualidad Contable, FACES. Vol. 20, nùm. 35. p.p. 38-57. 2017. [ Links ]

17. Giannini, S., & Maggiulli, C. The effective tax rates in the EU Commission study on corporate taxation: Methodological aspects, main results and policy implications. CESifo Working Papers, 666. 2002. [ Links ]

18. Gòmez, F. Aplicaciòn y Consecuencias del Mètodo del Efecto Impositivo en las grandes empresas Españolas. Octavo Congreso de AECA. Sevilla. 1995. [ Links ]

19. Gupta, S., & Newberry, K. Corporate Average Effective Tax Rates after the tax reform. Tax notes, 689 - 702. 1992. [ Links ]

20. Gupta, S., & Newberry, K. Determinants of the variability in Corporate Effective Tax Rates: Evidence from longitudinal data. Journal of accounting and public policy, 1- 34. 1997. [ Links ]

21. Jeter, D. An empirical analysis by industry of the stock market effects of deferred taxes. Advances in Quantitative Analysis of Finance and Accounting, 155 - 170. 1993. [ Links ]

22. Jeter, D. An Empirical Analysis by Industry of the Stock Market Effects of Deferred Taxes. Finance and Accounting, 155-170. 1993. [ Links ]

23. Kaplan, R. Effective Corporate Tax Rates. Journal of Corporate Taxation, 198. 1975. [ Links ]

24. Llorente, M. Aspectos Contables del Impuesto sobre Sociedades. Actualidad Contable, 33-41. 1993. [ Links ]

25. Lòpez, M., & Zea, B. Analizar el tratamiento del "Impuesto sobre las Ganancias" segùn la aplicaciòn de las Normas Internacionales de Informaciòn Financiera en el Ecuador. Tesis de grado. Universidad Catòlica Santiago de Guayaquil. Guayaquil, Guayaquil, Ecuador. 2011. [ Links ]

26. Mills, L., Erickson, M., & Maydew, E. Investments in tax planning. Journal of the american taxation association, 1 - 20. 1998. [ Links ]

27. Molina, R. La evoluciòn de la presiòn fiscal en las PYMEs: Una aproximaciòn en su incidencia sobre la situaciòn Financiera de las empresas de la comunidad Valenciana. Valencia, España: Servei de Publicacions. 2003. [ Links ]

28. Paredes, R. Efectos de incentivo a la inversiòn del sistema fiscal: El tipo impositivo efectivo como herramienta de anàlisis. Actualidad Financiera, T31 - T57. 1994. [ Links ]

29. Porcano, P. Corporate Tax Rates: Progressive, Proportional or Regressive. Journal of the american taxation Association, 17-31. 1986. [ Links ]

30. Preciado, C. Impacto tributario que generarà la aplicaciòn de las principales NIIF en el Ecuador. Quito, Quito, Ecuador. 2010. [ Links ]

31. Repùblica del Ecuador. Suplemento 463 Ley Orgànica de Règimen Tribuario Interno. Depuraciòn de los Ingresos, 81 pàg. Quito, Pichincha, Ecuador. 2012. [ Links ]

32. Repùblica del Ecuador. Reglamento para la aplicaciòn de la Ley Orgànica de Règimen Tributario Interno. Depuraciòn de los Ingresos, 156 pàg. Quito, Pichincha, Ecuador. 2013. [ Links ]

33. Robelly, F., & Carrera, S. Efecto de la aplicaciòn de la NIC#12 en el balance general de una empresa Agroindustrial en el Ecuador. Tesis de Grado. Quito, Quito, Ecuador. 2011. [ Links ]

34. Sierra, G., Garcìa, M., & Zamora, C. Reacciòn del mercado de valores español ante los cambios en los elementos contables derivados del efecto impositivo. Madrid. 2000. [ Links ]

35. Uvillùs, G. Analizar las Normas Contables y su Impacto en la Determinaciòn del Impuesto a la Renta. Tesis de posgrado. Universidad Andina Simòn Bolìvar. Quito, Ecuador. 2008. [ Links ]

36. Vaca, X. Proyecciòn el impacto fiscal de las Normas Internacionales de Informaciòn Financiera. Tesis de grado. Universidad Andina Simòn Bolìvar. Quito, Quito, Ecuador. 2011. [ Links ]

37. Zimmerman, J. Taxes and firm size. Journal of accounting and economics, 119 - 149. 1983. [ Links ]

{kind=link}

{kind=link}