Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkDocumentos y aportes en administración pública y gestión estatal

versión On-line ISSN 1851-3727

Doc. aportes adm. pública gest. estatal n.6 Ciudad Autónoma de Buenos Aires ene./dic. 2005

ARTÍCULOS

Gestión de entes municipales

Amaro Yardin

Norberto Demonte

Facultad de Ciencias Económicas

Universidad Nacional del Litoral –UNL–, Argentina)

RESUMEN

El sistema tradicional de Contabilidad Presupuestaria que utilizan las administraciones municipales apunta a suministrar la información necesaria para el control financiero. Al centrar su atención principalmente en los movimientos financieros, relega la importancia de la determinación detallada de los costos de sus actividades administrativas, de las obras, y de la prestación de servicios públicos, todas ellas, actividades centrales de los organismos municipales. La denominada Contabilidad de Gestión tiende a superar algunas restricciones de la Contabilidad Presupuestaria aportando elementos informativos y técnicamente adecuados para la toma de decisiones de las organizaciones administrativas municipales. Este trabajo analiza el diseño e implementación de un sistema de Contabilidad de Gestión tomando como ejemplo el municipio de la ciudad de Santo Tomé, Provincia de Santa Fe, Argentina; una administración municipal de mediana magnitud, con aproximadamente 500 funcionarios, obreros y empleados administrativos. El objetivo es mejorar la toma de decisiones en temas como el control de eficiencia en la prestación de los servicios públicos, la conveniencia de su prestación directa o a través de contratos de concesión, el rendimiento de los recursos humanos, el costo de las actividades culturales y el costo de la administración central.

PALABRAS CLAVE: Contabilidad de Gestión; Contabilidad Presupuestaria; Administración municipal.

ABSTRACT

The traditional system of Budget Accounting used by the municipal administrations aims to give the necessary information for the financial control. When centering its attention principally in the financial movements, it relegates the importance to the detailed administrative cost specifications of the administrative activities, works and rendering of public services, all of them central activities of the municipal organisms. The so called Management Accounting tends to overcome some of the restrictions present in the Budget Accounting as regard rendering appropriate informative and technical elements in order for the municipal administrative organizations take the appropriate decisions. In this work the design and implementation of a Management Accounting is analyzed taking as an example the municipality of the city of Santo Tomé, Province of Santa Fe, Argentina, a average municipal administration, with approximate 500 civil servants, workers and administrative employees. The objective is to improve the taking of decisions in subjects like: efficiency control in the rendering of public services, by direct rendering, the third parties hiring or using concession contracts, improving the human resources performance, the cultural activities and the central administration costs.

KEY WORDS: Budget Accounting; Management Accounting; Municipal administration.

1. INTRODUCCIÓN

Las administraciones municipales, del mismo modo que cualquier otro organismo público, están obligadas a mantener un sistema contable conocido como Contabilidad Pública o Contabilidad Presupuestaria, cuyos objetivos apuntan principalmente al control de la ejecución del Presupuesto de Gastos y Recursos aprobado por los Concejos Municipales.

La finalidad del sistema contable aludido es suministrar la información necesaria para el control financiero. Por consiguiente, pone el acento en este tipo de movimientos, soslayando importantes aspectos económicos indispensables para llevar adelante una gestión eficiente. Es así que la Contabilidad Presupuestaria no prevé la determinación detallada de los costos de sus actividades administrativas ni de las obras y la prestación de servicios públicos que constituyen la razón de la existencia de los organismos municipales.

Para poder adoptar distintas decisiones en la conducción de estas organizaciones es necesario implementar un sistema de Contabilidad de Gestión cuya meta sea superar las limitaciones de la Contabilidad Presupuestaria, suministrando información oportuna, clara y técnicamente adecuada sobre el desempeño del ente.

El presente trabajo contiene algunas propuestas vinculadas con el diseño e implementación de un sistema de Contabilidad de Gestión en los entes municipales que contribuya a adoptar decisiones en temas tales como:

- control de eficiencia en la prestación de los servicios públicos;

- conveniencia de su prestación directa o a través de contratos de concesión;

- rendimiento de los recursos humanos;

- costo de las actividades culturales;

- costo de la administración central.

Es importante señalar que la abundante bibliografía existente sobre las administraciones municipales presenta una notable carencia de estudios acerca de la aplicación de sistemas de información económica en entes cuyo objetivo es la prestación de servicios a la comunidad. En virtud de ello, el diseño de un sistema de este tipo requiere un importante esfuerzo de reflexión con el propósito de reflejar adecuadamente la realidad económica analizada.

En esta oportunidad elaboramos un resumen de los estudios realizados y las recomendaciones formuladas a la Municipalidad de Santo Tomé (provincia de Santa Fe) por el equipo de las cátedras de Costos de la Facultad de Ciencias Económicas de la UNL. Dicho estudio fue llevado adelante sobre la base de un convenio suscripto entre el aludido ente municipal y la señalada facultad.

Los autores de este trabajo realizaron la síntesis, generalización y presentación de los conceptos fundamentales del sistema, cuyo diseño estuvo a cargo, además, de los profesores Hugo Rodríguez Jáuregui, Laura García y Sandra Canale.

Es de interés señalar que la Municipalidad de Santo Tomé constituye una organización de mediana magnitud, con aproximadamente 500 funcionarios, obreros y empleados administrativos, y que su formación promedio es considerada de buen nivel. Atiende una población de 80.000 habitantes y tiene bajo su responsabilidad, además de los servicios municipales tradicionales, la prestación de los servicios de agua potable y cloacas.

2. PRINCIPIOS GENERALES DEL SISTEMA

2.1. COMPARACIÓN ENTRE LA CONTABILIDAD PRESUPUESTARIA Y LA CONTABILIDAD DE GESTIÓN

Ambas clases de Contabilidad, aunque apoyadas en los principios de la Partida Doble, presentan importantes diferencias en varios aspectos, las que están resumidas en el Cuadro 1.

2.2. CENTROS DE COSTOS Y SUS INTERRELACIONES

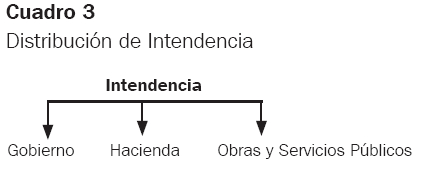

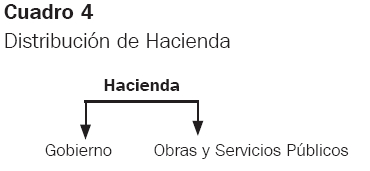

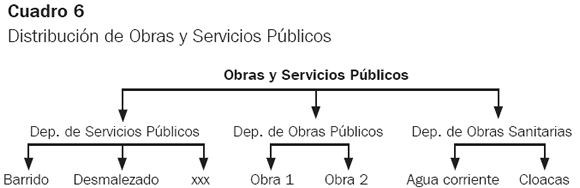

Conforme al Organigrama de la Municipalidad, fueron creados distintos Centros de Costos clasificándolos según sus vinculaciones funcionales.

El diseño del Plan de Centros de Costos previó su clasificación en dos grandes grupos:

- Centros de Servicios Finales

- Centros de Servicios Intermedios

Los primeros son aquellos cuya función es la prestación directa de los servicios a la comunidad, tales como Barrido y Recolección de Residuos.

Los últimos son todos aquellos que, en distintos escalones jerárquicos, están orientados a la organización y el control de los Centros de Servicios Finales. La forma en que se ha previsto hacer incidir los costos de estos centros sobre los centros que dependen de ellos se ofrece en los Cuadros 2 a 6.

2.3. ACUMULACIÓN DE COSTOS POR ÓRDENES DE TRABAJO

Dada la naturaleza de sus actividades, se ha contemplado que algunos

centros acumulen sus costos sobre la base de Órdenes de Trabajo. En tal

situación se encuentran los siguientes departamentos:

- Obras Públicas

- Taller Mecánico

- Taller de Carpintería

- Taller de Herrería

- Fabricación de caños de desagüe

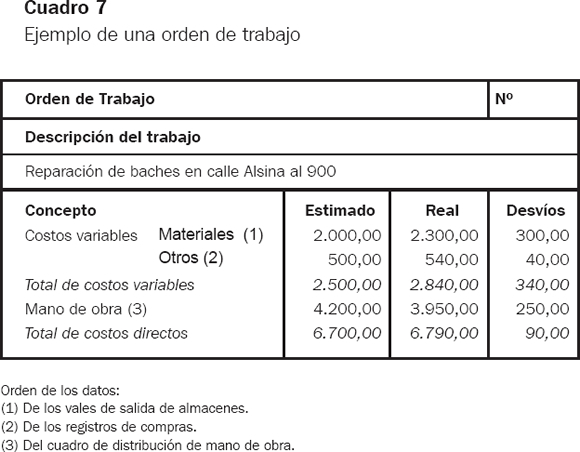

Se ha previsto que el sistema contable registre exclusivamente los costos reales, pero en las distintas hojas de costos son acumulados también los costos estimados o presupuestados, lo que permite determinar los desvíos.

Es importante señalar que se computa como costos de cada orden de trabajo solamente a aquellos variables incurridos en su realización. Esto permite calcular los desvíos originados exclusivamente en la ejecución de cada trabajo, toda vez que la información sobre la magnitud de los costos fijos no resulta relevante para ninguna decisión vinculada con el análisis de la eficiencia lograda en cada orden. Por el contrario, el conocimiento de los desvíos desagregados por materiales y otros costos es de la mayor importancia para evaluar la gestión.

Aunque el costo de la mano de obra no es evitable en una orden de trabajo, pues la planta de personal es mensualizada, se incluye a valores unitarios por hora con la finalidad de detectar la eficiencia de este factor. Obviamente, el desvío que surja de este cálculo expone exclusivamente la mayor o menor eficiencia en el uso de la mano de obra en lo atinente al tiempo empleado. Por tal motivo, los valores de las celdas de mano de obra resultan de multiplicar las horas hombre trabajadas (estimadas y reales) por un mismo valor de jornal horario. En el Cuadro 7 se ofrece un ejemplo de orden de trabajo.

2.4. ACUMULACIÓN MENSUAL DE COSTOS

Para los restantes Centros de Costos Finales se tuvo en cuenta la acumulación de costos por períodos mensuales. Para obtener el costo directo de cada centro se diseñó una planilla de concentración de costos, desagregando los correspondientes a personal y a equipos. Dividiendo este costo directo total por la cantidad de unidades de servicio, se obtiene el costo unitario directo del centro. Finalmente, con la agregación de la porción de costos indirectos determinada por prorrateo, se alcanza a la determinación del costo unitario completo. En el Cuadro 8 se presenta el ejemplo de la planilla de costos del Centro de Costos Barrido.

2.5. DETERMINACIÓN DE NIVELES DE EVITABILIDAD

Debe entenderse que la determinación del costo unitario completo es, realmente, sólo un indicador que informa cuál sería el costo del servicio si los costos indirectos recayeran sobre todas las actividades en forma estrictamente proporcional a las bases de prorrateo adoptadas.

Pero, obviamente, no constituye una figura relevante para adoptar decisión alguna. A los efectos de suministrar información útil para la toma de decisiones, se han clasificado los costos en función de su nivel de evitabilidad.

Continuando con el ejemplo del servicio de barrido, en el Cuadro 9 se exponen los niveles de evitabilidad que se han considerado de utilidad.

- El nivel 1 representa a los costos variables directos, o sea, todos aquellos que pueden ser economizados de inmediato cuando el servicio deja de ser prestado, como acontece cuando el mismo es privatizado a través de su concesión.

- El nivel 2 representa a los costos fijos directos, es decir, todos aquellos que pueden ser ahorrados (o empleados en otras funciones, como el caso del personal) después de transcurrido un cierto tiempo luego de la decisión de discontinuar las prestaciones del servicio.

- El nivel 3 muestra los costos fijos indirectos sectoriales, esto es, los que no pueden ser economizados aunque el servicio se suspenda, porque los factores que los originan no pueden ser eliminados por estar afectados también a otros servicios. Sólo podrían ser ahorrados si se decide eliminar todo el sector.

- El nivel 4 representa los costos fijos indirectos generales, es decir, los vinculados con la estructura municipal y que no pueden ser evitados ni siquiera en el largo plazo.

2.6. NIVELES DE AGREGACIÓN DE COSTOS

Finalmente, debe destacarse que los costos de los distintos centros son expuestos con diferentes niveles de agregación, como puede observarse en el Cuadro 10.

- En el nivel 1 se presentan exclusivamente los costos variables directos.

- En el nivel 2, mediante el agregado de los costos fijos directos, se expone la totalidad de los costos directos de cada centro.

- En el nivel 3 se agregan los costos de supervisión inmediata, o sea, los costos directos del Centro de Costos que supervisa directamente la tarea. Se entiende que el costo así determinado constituye el costo del servicio, sin incluir la incidencia de los niveles jerárquicos superiores.

- En el nivel 4 se acumula el costo completo total de los Centros de Costos, el cual comprende la incidencia de todos los niveles de conducción de la Municipalidad.

El costo del nivel 3 puede considerarse comparable con el costo al que puede ser prestado el servicio por un tercero, pues no comprende los costos originados por los niveles superiores de la conducción, generalmente poco necesarios (o hasta innecesarios) para la prestación de un buen servicio.

La diferencia entre los costos del nivel 3 y 4 expone el costo de la organización burocrática superior. Entendemos que ésta es una información de singular interés (aunque probablemente su divulgación no resulte del agrado de la conducción política) en razón de que mide el peso del sobredimensionamiento que con frecuencia afecta a los organismos públicos.

3. PRODUCTOS DEL SISTEMA

El sistema integrado de Contabilidad de Gestión para entes municipales diseñado provee los siguientes productos:

a) Organigrama de la Municipalidad: establece las dependencias funcionales, formales e informales.

b) Plan de Centros de Costos: atiende a las necesidades de información detectadas para el ente en particular. Conjuga el máximo detalle deseable, con las limitaciones impuestas por la posibilidad de obtener información de base confiable. En su elaboración se tuvo como objetivo no ocasionar innecesarias complicaciones en la imputación.

Se agrupan en un mismo Centro de Costos aquellas oficinas de igual dependencia con objetivos similares, cuya consideración por separado no ofrece información relevante y que, además, introduce una excesiva subjetividad en la distribución de costos indirectos. Se establecen Centros de Servicios Finales y Centros de Servicios Intermedios, y se acumulan todos los costos en los Centros de Servicios Finales. Para este tipo de ente se estima de la mayor importancia segregar los costos originados en la mera existencia de la Municipalidad de aquellos que constituyen el cumplimiento de los objetivos del municipio.

c) Plan de Cuentas Patrimoniales y de Resultados: las Cuentas Patrimoniales no presentan características significativas y pueden utilizarse las denominaciones habituales.

Las Cuentas de Ingresos identifican el origen del recurso (jurisdicción propia o coparticipación nacional y provincial) así como el tipo de tributo (Derecho de Registro e Inspección, Tasa General de Inmuebles, Servicio de Cloacas, Coparticipación de Patentes sobre Vehículos, etc.).

Las Cuentas de Costos tienen una doble imputación: por concepto y por Centro de Costos.

d) Asignación del personal a los Centros de Costos: a través del diseño de formularios y procedimientos administrativos para su actualización permanente se determina con precisión la ubicación de todo el personal de la planta municipal, incluyendo al personal permanente y transitorio. Dado que los costos asociados a la planta de personal son los más significativos, esta asignación es de vital importancia para la pertinencia de los análisis por Centro de Costos.

e) Asignación de los bienes muebles e inmuebles a los Centros de Costos: relevados a través de un inventario general, se asignan a cada Centro de Costos a efectos de calcular los costos fijos directos.

f) Sistema de Abastecimiento: el mismo incluye fijación de procedimientos de contratación y/o adquisición, racionalización de formularios, codificación de materiales, métodos de valuación de los stocks, listados de consumos por Centro de Costos y optimización de la gestión de existencias.

g) Sistema Contable: registra la totalidad de las transacciones económicas de la Municipalidad destinadas al Sistema de Contabilidad de Gestión. h) Cálculo del costo laboral total: computa todos los costos asociados a las remuneraciones. Este sistema, basado en planillas de cálculo, segrega los costos por categoría, por Centro de Costos, y atiende a las características del vínculo laboral (planta permanente, contratados, Plan Trabajar, pasantías y otras modalidades). Se establece una metodología de devengamiento de los costos asociados a la mano de obra a través de asientos predeterminados.

i) Sistema de costeo por Órdenes de Trabajo: diseñado para registrar los costos de todos los trabajos especiales no repetitivos, se aplica en los siguientes centros: Taller Mecánico, Taller de Herrería, Taller de Carpintería, Fabricación de Caños y Departamento de Obras Públicas. Las Órdenes de Trabajo cuentan con un presupuesto al momento de ser emitidas, con el propósito de estar en condiciones de evaluar la eficiencia lograda en su ejecución y los desvíos incurridos.

Las hojas de costos de cada Orden de Trabajo consolidan los que le son imputables clasificados en: Materiales de almacenes, compras, servicios de terceros, mano de obra y otros costos.

Estos costos se dividen en: variables (aquellos que se devengan como consecuencia de la ejecución del trabajo y en función de su magnitud) y fijos (aquellos que le son atribuidos a la Orden pero que permanecen constantes, aun en el caso de no realizarse dicho trabajo).

Los costos de los materiales, compras, servicios de terceros y otros costos son computados a su valor real, mientras que los costos de mano de obra son cargados a costo promedio en función a las horas empleadas en cada orden valuadas a jornal promedio.

Los costos indirectos son asignados en función de la mano de obra a través de un coeficiente de aplicación.

El sistema incluye planillas de cálculo relacionadas, formularios, asientos predeterminados y planillas de control de gestión desagregando los costos en función de su evitabilidad a efectos de la toma de decisiones acerca de eventuales privatizaciones.

j) Criterios de amortización de bienes muebles e inmuebles: éste es un aspecto fundamental para la evaluación económica que la Contabilidad Presupuestaria ignora.

Las pautas conceptuales establecidas en este rubro, de manifiesta complejidad, son las siguientes:- Rodados: amortización en función de la vida útil estimada por el responsable de su operación.

- Equipos de computación: dos años de vida útil considerando su rápida obsolescencia tecnológica.

- Muebles: no se amortizan, dado que su valor de uso no sufre menoscabo a través del tiempo. En oportunidad de cada reposición se activa la diferencia entre el costo del bien nuevo y el valor residual del bien que se reemplaza.

- Edificios: se aconseja desechar el criterio contable tradicional de amortizarlos en 50 años, ya que las mejoras y reparaciones sucesivas van transformando paulatinamente estos bienes. Sin embargo, se propone que las mejoras de significación se traten como “cargos diferidos” a fin de que su incidencia en resultados sea gradual.k) Metodología de cálculo y devengamiento de los costos periódicos: especialmente aplicada en energía eléctrica, teléfonos, alquileres y seguros, independiza su devengamiento del pago.

l) Criterios de imputación de ingresos y costos: se efectúa a través del uso combinado de los principios de devengado y percibido. Los ingresos por recaudación propia y por coparticipación se registran por el método de lo percibido. Se estima inconveniente registrar la emisión de tributos como Cuentas a Cobrar dado que el porcentaje de incobrabilidad de los mismos está determinado por variables de muy difícil cuantificación.

Los costos, en tanto, se registran por el método de lo devengado. Una vez cerrado el ejercicio anual, si se detectaran costos no registrados, se imputarán como Ajuste de Resultados de Ejercicios Anteriores.

m) Reportes sobre el uso de los recursos humanos y físicos: Provee información analítica y gráfica sobre los recursos compartidos por distintos Centros de Costos. Incluye datos sobre horas útiles de trabajo del personal y de los equipos afectados a la prestación de servicios finales tales como camiones y maquinaria vial.

4. TRATAMIENTO ESPECIAL DE LOS RESULTADOS DEL PERÍODO EN ENTES CON FINES SOCIALES

Uno de los aportes más interesantes de la propuesta reside en una nueva conceptualización de los resultados de la gestión municipal en la información resultante de la Contabilidad de Gestión.

Se ha considerado que los entes con fines sociales, como es el caso de los municipios, tienen como objetivo la prestación de servicios a la comunidad y la construcción de bienes que pasan a integrar el dominio público.

Por consiguiente, se estimó conveniente modificar profundamente el contenido de los informes de gestión comunes en los entes con fines de lucro para brindar una información más acorde con la finalidad de los organismos con objetivos sociales.

Con el propósito señalado, hemos creado en el modelo contable una cuenta a la que denominamos Cumplimiento de Objetivos, subdividida en: Servicios Prestados a la Comunidad y Valorización del Dominio Público.

Estas cuentas están destinadas a concentrar los saldos deudores de todas las cuentas de Servicios Finales según el siguiente esquema:

De esta manera, la cuenta concentradora final: Cumplimiento de Objetivos, con sus dos subcuentas: Servicios Prestados a la Comunidad y Valorización del Dominio Público, sirve para efectuar el cierre de todas las cuentas de costos.

Debe tenerse presente que la cuenta Servicios Prestados a la Comunidad no es de “Pérdidas”, toda vez que el costo de los servicios prestados, al no tener contraprestación, configura en sí mismo el cumplimiento de los objetivos del ente municipal.

De igual forma, la cuenta Valorización del Dominio Público no tiene la naturaleza de una cuenta de Activo, pues no se trata de la construcción de bienes que se incorporan al patrimonio privado de la Municipalidad, sino, como su nombre lo señala, del incremento de valor del dominio público. En otras palabras, la Valorización del Dominio Público opera como una especie de “donación” que el ente municipal hace a favor de la comunidad.

Para exponer estos conceptos con mayor claridad, diremos, a manera de ejemplo, que los Centros de Servicios Finales que serán consolidados en la cuenta Servicios Prestados a la Comunidad pueden ser, entre otros, Recolección de Residuos, Barrido, Promoción Comunitaria, etc.

Asimismo, los Centros de Costos que terminarán concentrando sus saldos en la cuenta Valorización del Dominio Público serán aquellos que incluyan Órdenes de Trabajo destinadas a, por ejemplo, la construcción de una plaza, la ampliación de la red de agua potable, etc.

Las cuentas de ingresos y la cuenta Cumplimiento de Objetivos se cancelan al cierre del ejercicio anual en una cuenta resumen denominada Resultado

del Ejercicio, cuyo saldo tendrá el siguiente significado:

- Acreedor: la recaudación superó a los compromisos contraídos por la Municipalidad.

- Deudor: los ingresos no cubrieron los costos generados por el desarrollo de las actividades municipales.

Esta metodología permite evaluar razonablemente la gestión económica municipal y eliminar toda distorsión generada por los movimientos exclusivamente financieros que refleja la contabilidad presupuestaria. Por ello, pueden darse los siguientes casos:

- Déficit financiero y Resultado económico positivo: cuando se paguen deudas contraídas en ejercicios anteriores.

- Superávit financiero y Resultado económico negativo: cuando no se abonen compromisos devengados en el presente ejercicio.

5. INFORME DE CUMPLIMIENTO DE LOS OBJETIVOS MUNICIPALES

Se determinó que dichos objetivos se concretan en cuatro grandes áreas:

I) Prestación de Servicios directos a la comunidad: relaciones con la Comunidad, Reclamos y Emergencias, Policía Municipal, Asistencia Pedagógica, Deportes y Recreación, Camping, Museos, Bibliotecas, Jardín de Infantes, Liceo Municipal, Taller Literario, Centro Cultural, Coros, Eventos Culturales y Deportivos, Servicio de Agua Corriente, Servicio de Cloacas, Control de Obras Privadas, Recolección de Residuos y Cementerio.

II) Prestación de Servicios sobre bienes de la comunidad: Saneamiento Ambiental, Mantenimiento electromecánico, Mantenimiento de Calles y Desagües, Recolección de Basura, Riego, Desmalezado, Espacios Verdes y Barrido.

III) Construcción de bienes destinados al uso de la comunidad: Iluminación de la vía pública, Pavimentación y Mejorado de Calles, Construcción de Plazas.

IV) Entrega de bienes a la comunidad: Subsidios a entidades intermedias, Asistencia Social, Viviendas Económicas.

En las áreas I y II (y en aquellos centros donde esta información es relevante) se definieron las siguientes magnitudes como representativas del servicio brindado, con el objeto de determinar el costo unitario.

- Asistencia Pedagógica: cantidad de personas atendidas en el período.

- Jardín de Infantes: cantidad de alumnos de cursado regular en el período.

- Liceo Municipal: se presentan dos unidades complementarias: cantidad de alumnos presentes por hora cátedra y cantidad de alumnos.

- Centro Cultural: cantidad de funciones realizadas, anualizadas en función de la estacionalidad histórica.

- Taller Literario: cantidad de asistentes atendidos en el período.

- Servicio de Agua Corriente: cantidad de metros cúbicos entregados a la red en el período.

- Mantenimiento de Calles y Desagües, Recolección de Basura, Recolección de Residuos, Riego y Barrido: cantidad de cuadras atendidas en el período.

- Desmalezado y Espacios Verdes: superficie atendida en el período.

En los restantes centros, tales como Policía Municipal, Museos, Bibliotecas, Servicio de Cloacas o Cementerio se consideró que el costo total del servicio en el período considerado es el único indicador significativo, por lo cual no se aconseja calcular costos unitarios.

Para el área III se fijaron parámetros que definen el aporte al patrimonio social efectuado por la gestión, por ejemplo:

- Electromecánica: cantidad de calles con nueva iluminación habilitadas en el período.

- Pavimentación: cantidad de cuadras pavimentadas en el período.

Para el área IV se prefirió indicar el monto total de los costos mensuales, pues no se creyó apropiado efectuar una apreciación más analítica en los informes periódicos.

6. ASIGNACIÓN DE COSTOS INDIRECTOS A LOS CENTROS DE SERVICIOS FINALES

Se logra a través de sucesivas distribuciones y la utilización de distintas bases y es el costo directo del centro receptor la base más usada.

Otras bases utilizadas son: Superficie ocupada para el Centro Mayordomía, Dotación para el Centro Personal, Consumo de material stockeable para el Centro Almacenes, Cantidad de alumnos para el Centro Dirección del Liceo Municipal y Volumen de trabajo asignado para el Centro Encuadernación.

La conceptualización establecida limita, aunque no elimina, la arbitrariedad implícita en todo prorrateo.

7. INFORME SOBRE COSTOS UNITARIOS DE LOS SERVICIOS FINALES

Se presenta desagregada en cuatro alternativas:

- Costos Variables Directos: incluye a aquellos que varían en forma proporcional a la actividad, como son combustibles, materiales variables, horas extras, mantenimiento de equipos y rodados.Son los únicos que dejarán de devengarse si la actividad ya no se realiza o es prestada por un tercero. Su cuantía es función del nivel e intensidad del servicio prestado.

- Costos Directos Totales: abarca todos los costos asignables en forma precisa y clara a cada Centro de Costos. Básicamente comprende, además de los Costos Variables Directos, el de la mano de obra afectada a la actividad. Permite conocer el costo de la ejecución de la tarea. A mediano plazo, y sólo si el personal de este centro es reubicado en otras tareas realmente productivas, forma el costo total evitable por discontinuar el servicio.

- Costos Directos Totales e Indirectos por Supervisión Inmediata: incluye los Costos Directos Totales más la porción de los costos directos del centro de mayor jerarquía inmediata, o sea el que supervisa en forma directa su tarea. Éstos les son atribuidos a través de un prorrateo. Se estima que los mismos incluyen todos los conceptos que un prestador ajeno a la estructura municipal debe soportar y son los apropiados para fijar la tarifa de los servicios. Comprende los costos variables, la mano de obra afectada al servicio y el primer nivel de supervisión, imprescindible para llevar a cabo la gestión.

- Costos Directos e Indirectos Totales: engloba los costos propios de la actividad más todos los recibidos de los Centros de Servicio Intermedios a través de prorrateos. Es sólo un indicador global, de utilidad relativa, pero que a los efectos de su difusión pública puede resultar necesario, ya que es el único que consolida todos los costos municipales en los Centros de Servicios Finales.

8 INFORME GERENCIAL DE COSTOS

De frecuencia mensual, presenta distintos niveles de agregación en función del destinatario. Incluye cuadros comparativos por Centro de Costos y por tipo de gasto donde se exponen los costos del mes segregados por secretaría e intendencia. A través de cuadros anexos se analizan los costos a nivel de dirección o departamento dentro de cada secretaría.

9 METODOLOGÍA DE RECOLECCIÓN DE DATOS, PROCESAMIENTO Y GENERACIÓN DE INFORMACIÓN RELEVANTE Y HOMOGÉNEA

Esta metodología puede sintetizarse como sigue:

- Fuentes de la información:

- Ordenes de pago de Tesorería

- Liquidación de Remuneraciones

- Devengamiento de costos periódicos

- Procesamiento:

- Planillas de cálculo

- Software contable

- Información de salida:

- Estados Contables

- Listado de Ordenes de Trabajo en ejecución y terminadas

- Secuencia de prorrateo de los costos indirectos

10 INFORME SOBRE INGRESOS MUNICIPALES

Se presenta desagregado por origen de los recursos (recaudación propia y coparticipación). Los recursos de jurisdicción propia se exponen desagregados por tributo y netos de los costos vinculados directamente con su recaudación.

11 MEJORAS COMPLEMENTARIAS

El sistema de Contabilidad de Gestión produce mejoras indirectas en los procedimientos administrativos de la Municipalidad tales como:

- Detección de incorrecciones en la facturación de servicios públicos.

- Asignación precisa del personal municipal a un centro de costos, limitando significativamente la falta de definición formal de las líneas jerárquicas.

- Generación de una importante Base de Datos Municipal que ha permitido atender los requerimientos de información de las distintas áreas de la Municipalidad, así como de los originados en organismos externos.

12 CONCLUSIONES

No podemos dejar de mencionar las dificultades de implementación de un sistema de Contabilidad de Gestión en entes donde la cultura de la organización se encuentra extremadamente alejada de las evaluaciones de desempeño, los controles de gestión y la medición de eficiencia en el logro de los objetivos.

En la experiencia vivida por el equipo de la Facultad de Ciencias Económicas de la UNL tales dificultades se pusieron de manifiesto en una fuerte resistencia al cambio en ciertas áreas del ente municipal. Ello derivó en serias dificultades para la obtención de información de base confiable.

Las siguientes conclusiones pueden ser extraídas de la experiencia señalada:

- Es conveniente realizar pruebas piloto de los diseños parciales y/o preliminares, con el propósito de convalidarlos o modificarlos antes de continuar avanzando en el proyecto.

- Es necesario prever una participación activa de los encargados de suministrar la información de base desde los primeros momentos del diseño. En especial, el personal operativo sin hábitos de control administrativo debe ser informado acerca de la importancia de su participación activa y responsable en el sistema.

- Es conveniente aceptar, en la mayor medida posible, las sugerencias planteadas por el personal municipal sobre diseño de formularios, circuitos administrativos, etc.

En ciertos casos pueden constituir un aporte útil, dado los conocimientos que tienen sobre los procedimientos administrativos vigentes y las particularidades de las tareas.

En otros casos, las sugerencias pueden no mejorar el diseño. Pero, si no lesionan seriamente la estructura conceptual del mismo, resulta conveniente incorporar tales ideas como una manera de lograr una actitud favorable hacia el sistema.

- El sector de Contabilidad de Gestión, formado por personal municipal y encargado de la operación continua del sistema, debe contar con un perfil técnico y actitudinal acorde a las tareas a su cargo.

- Por último, una condición fundamental: es imprescindible contar con un decidido aval político por parte de las autoridades municipales del más alto nivel (Intendencia y Secretaría de Hacienda) quienes deben comprender plenamente la utilidad del proyecto. Sin este respaldo, cualquier esfuerzo para implementar un sistema de Contabilidad de Gestión está destinado al fracaso.

Finalmente, nuestra percepción sobre los resultados del trabajo realizado y su compatibilidad con los objetivos previstos, está vinculada especialmente a los siguientes aspectos:

- Diseño de un sistema completo de Contabilidad de Gestión y su puesta en marcha.

- Toma de conciencia de los funcionarios de los niveles medio y alto sobre la necesidad de contar con información útil para la adopción de distintas decisiones.

- Formación de un equipo técnico capaz de tomar a su cargo el mantenimiento del sistema diseñado.

- Capacitación de los funcionarios de otros sectores de la administración municipal, que los habilita para suministrar datos al sector responsable de la Contabilidad de Gestión, de manera clara y confiable.

BIBLIOGRAFÍA

1. Pina Martínez, Vicente y Torres Pradas, Lourdes (2001): Análisis de la información externa, financiera y de gestión de las administraciones públicas. Madrid, Instituto de Contabilidad y Auditoría de Cuentas. [ Links ]

2. Provincia de Santa Fe, Ley orgánica de municipalidades. [ Links ]

3. Provincia de Santa Fe, Secretaría de Municipios y Comunas (2001): “Progama SICIPRE” (Sistema de Carga de Información Presupuestaria). [ Links ]

4. República Argentina (1992): Ley 24.156 de Administración Financiera del sector público. Buenos Aires. [ Links ]

5. Rodríguez, Roberto (2001): “Costos y gestión. Fundamentos del nuevo modelo de control de la hacienda pública”. Anales del XXIV Congreso del Argentino de Profesores Universiarios de Costos, Córdoba, octubre. [ Links ]