Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkLos primeros años de los gobiernos de Menem

A fines de la década de 1980, el proceso de acumulación basado en lavalorización financiera comenzó a dar muestras inequívocas de agotamiento. Esterégimen se había consolidado a partir de la reforma financiera de1977y de la apertura comercialy financiera de 1979, y sehabíacaracterizado porlaviolentaredistribucióndelingresoencontradelosasalariadosduranteladictaduramilitaryconelroldelEstadocomocanalizadorderecursosalossectores más concentrados del capital nacional y extranjero, a través de subsidioscomo la promoción industrial, las transferencias al sistema financiero y el pago deinteresesa lostitularesde ladeudaexterna. Entre1989y 1990seasistióa laquiebradefinitivadelEstado,hechoreconocidodeinmediatoporMenem.Através de un conjunto de políticas económicas que desembocaron en el Plan deConvertibilidad,elgobiernojusticialistaintentóencontrarunasalidaaestasituacióndebancarrota,conlaeconomíasumidaenunabrutalcrisishiperinflacionaria y recesiva, adaptando sus políticas económicas a los intereses delosacreedoresexternosydelosgrandesconglomeradoslocalesyextranjeros.

La traumática experiencia de hiperinflación y recesión, junto al deterioro delascuentasfiscales,elelevadoendeudamiento,elretrocesodelasreservasylahuidadecapitalespersuadieronaMenemaabandonarsuspromesaselectoralesde“salariazo” y “revolución productiva” y a buscar el apoyo de los principales agenteseconómicos, tanto internos como externos. De esta manera, priorizando el retorno alaestabilidad,seprodujounvirajeviolentohaciaunprogramaeconómiconeoliberal,quereflejabalosinteresesdelestablishment,esdecir,lasgrandesempresasnacionalesyextranjerasradicadasenelpaís,lagranbancanacionalylosrepresentantes delosacreedoresexternos.

La búsqueda de credibilidad incidió en la selección de su primer ministro deeconomía. El nombramiento de Miguel Roig y, ante el deceso de éste, de NéstorRapanelli,ambosdirectivosdelaempresaBungeyBorn,implicabaunreconocimientotempranoporpartedeMenemdeloscambiosestructuralesquehabíasufridolaArgentinaapartirdeladictadura militaryloscondicionamientosexternose internos heredados. También nombró, como parte de esta búsqueda del aval delpoder económico, a Alvaro Alsogaray como asesor presidencial para el tema de ladeuda externa. Se acercaron entonces al gobierno un conjunto de organizacionesempresarias representativas de la gran burguesía nacional: el Consejo EmpresarioArgentino,laSociedadRural,laCámaraArgentinadeComercio,laUniónIndustrialArgentina.Encambio,elmovimientosindical,mayoritariamenteperonista, ingresó en una etapa de crisis y la CGT se dividió, apoyando una de lasfraccionesalgobiernomientraslaotramanteníadistancia.

Elejedeestevirajefueelprocesodeprivatizacióndelasempresaspúblicas,porlaquelosacreedoresexternosrecuperaronenformadeactivospartedela deuda. Los grandes grupos económicos de capital nacional y las grandesempresastransnacionalesparticiparonenestaliquidacióndeactivospúblicosadquiriendo parte de ellos y asegurándose el control de un conjunto de mercadosoligopólicos.Estaconjuncióndeintereses(noexentodepujasporelaccesoprivilegiadoadeterminadasposiciones)fuelaquemarcólasprofundastransformaciones en la economía producidas en los casi diez años de gobierno. Sinembargo,elfracasodelosprimerosplaneseconómicos,conlosministrosRapanelli y ErmanGónzalez, que no pudieron detener el proceso inflacionario nirevertir la recesión económica. Erman González con su plan Bonex, que tuvo sucesivas modificacionesinstauró el primer “corralito”, con un canje compulsivo de los de depósitos en plazo fijo y cajas de ahorro, produciendo una fuerte punción monetaria, que, junto con otras políticas de ajuste fiscalconstituyeron medidas dolorosas que facilitaron la aplicación posterior del plan de convertibilidad. Los bolsillos de los argentinos fueron fuertemente tocados (Rapoport, 2000: 786-789).

Principios teóricos y antecedentes del Plande Convertibilidad

El Plan de Convertibilidad ya reconocía antecedentes históricos importantesen la Argentina, como el sistema de Caja de Conversión que funcionó entre 1899-1913y1927-1929;aunqueenaquellasépocaselsistemamonetarioestabacaracterizadoporlavigenciadelpatrónoroyelpatróncambiooro,respectivamente,demodoquelosprincipiosdelaconvertibilidaderanaceptadosporunagrancantidad de países. En cambio, cuando se introdujo el nuevo plan no existía unsistema semejante en el mundo y la aplicación de mecanismos rígidos de conversiónsólosehallabavigenteenunreducidogrupodeEstados,depocaimportanciaanivelmundial.

Porotraparte,mientrasque,enlasépocasmencionadas,lafinalidadprincipal de la Caja de Conversión consistía en tratar de estimular las exportacionesevitando la valorización del peso en momentos de auge económico y, por lo tanto,favorecer al sector agroexportador; ahora la razón principal estribaba en lograr laestabilidaddepreciosenunacoyunturainicialmenterecesiva.Laexpansiónposterior produciría, por el contrario, en este último caso, una revalorización delpeso,afectandonegativamentealosexportadores,perofavoreciendoaotrossectores.Elconjuntoprincipaldeinteresesqueapoyólaconvertibilidadestaba constituido por los capitales extranjeros vinculados a las privatizaciones, losacreedores externos y grandes grupos económicos y financieros internos. Su base desustentación se hallaba, a nivel popular, en los temores a una continuación delprocesohiperinflacionario,quehabíadevastadolaseconomíasfamiliares.

Asimismo, la experiencia argentina de fines del siglo XIX y principios delsigloXX muestraquelaconvertibilidadfuncionóenlosperíodos de auge, pero conduciendo a situaciones de ahogo cuando la coyuntura mundial ingresaba enunaetapadescendentedelcicloeconómicoValle yMarcódelPont,1995:65.Elesquemadeconvertibilidad dependía de un persistente ingreso de oro o divisas del exterior, yasea a través del superávit de la balanza comercial o de flujos positivos de capitales.Enlasdepresiones,lacaídadelasimportacionesylainflexibilidaddelasimportacionesargentinasprovocabandéficitscomerciales,mientrasqueloscapitalestendían a fugarse. Bajo esas condiciones, la convertibilidad se tornó insostenible y debió serabandonada,agravandoaúnmáslasdificultadesdelaeconomíaargentina.Desde el punto de vista teórico, la convertibilidad se enmarca en la supplysideeconomics, o teoría de la oferta, nacida en los Estados Unidos a principios de la décadade 1970 y que también había inspirado el plan de Martínez de Hoz. Dicha teoríapostula como idea central la inutilidad de las devaluaciones de la moneda, ya quetodadevaluación es seguidadeun inmediato brote inflacionarioque anulasusefectos,locualsignificaplantearquelacausadirectadelainflaciónesladevaluación.Aesatesisseleagreganotrascincohipótesisauxiliares,asaber:

Losdéficitsfiscalesfinanciadosconendeudamientonosonperjudiciales,yaquela colocación de títulos públicos indica un mayor ahorro de quienes los compran,compensando elexcesodegastopúblico.

Losdéficitsdelcomercioexteriornoimplicanproblemaalgunoporque,siexisten,significaquealguienestádispuestoafinanciarlos:eldéficitnoescausado,entonces, por una sobrevaluación de la moneda si no que representa lacontracaradelingresodecapitales,loque,endefinitiva,seríaalgopositivo.

Dadoquelaeconomíafuncionaconcostosdecrecientes,ladisminuciónenlospreciosincrementalacantidadofrecida,inclusoenelcortoplazo.

Serechaza todo intento de controlde la cantidadde moneda,yaque sepostulaque los bancos centrales no pueden controlar ni siquiera la oferta monetaria. Estaúltima hipótesis secomplementa con el enfoque monetario del balance de pagos,quevinculalaofertamonetariaalsaldonetodelosflujosdecapitales.Adiferenciadelmonetarismo,sesuponequeunaumentode la oferta monetaria (provocado por un ingreso de capitales) no crea tensionesinflacionarias, ya que revela una mayor preferencia por liquidezy, además, noafecta enúltimainstancialacausadelainflación,queesladevaluación.

Además, sereafirmalavigenciadelaleydeSay,segúnlacuallaofertacreasupropiademanda,porloquenosepodríaproducirunacrisisdesobreproducción, aúnconreduccionesdelos salarios .

Esteenfoqueesunaversiónextremadamentefuerteyrígidadelneoliberalismo, cuyos elementos constitutivos se pueden reducir a tres principiosfundamentales.

El primero es asegurar el libre juego del mercado y la competencia. Elneoliberalismo se diferencia aquí del liberalismo más tradicional, debido a que elEstado tieneunrol importanteenlaconstruccióny preservacióndeunmarcocompetitivo.

El segundo principio es el abandono de pautas en el terreno de la ofertamonetaria.Elobjetivodelapolíticamonetariaeselmantenimientodelaestabilidad de precios, lo cual se logra vinculando la expansión monetaria a laexistenciadereservasdelBancoCentral.

Porúltimo, losbienespúblicosnoofrecidosporel mercado deben serprovistos por el Estado. Por bienes públicos se entienden, sobre todo, la defensainternayexterior,lainfraestructura,laseguridadsocialylaeducaciónycapacitación laboral. Sin embargo, este principio no implica, según los neoliberales, que el Estado debaencargarse directamente de la provisión de esos bienes, ya que puede darlos enconcesiónaempresasprivadas (Schweickert, 1996: 252).

Elneoliberalismoylateoríadelaofertaseapartanenaspectossignificativosdelospreceptosdelliberalismotradicional.Lascausasdela inflación, por ejemplo,sedesvinculan en el primerodela expansión monetariay la política de estabilización, por lo tanto, no consiste en una política monetariarestrictivasinoenlaaplicacióndeuntipodecambiofijo.Elliberalismotradicional,encambio,postulaunacorrelaciónextremadamentefuerteentrelacantidad de dinero y el nivel de preciosy considera a aquélla como la principalcausadeinflación.Ciertosdesequilibrios,comoeldelcomercioexterior,noimplican para el neoliberalismo y el ofertismo la existencia de un desequilibrioglobal,yaquesoncompensadospordesequilibriosinversosenotrossectores,comolosflujosdecapital.ElpapeldelEstadotambiéndebeser,paraelneoliberalismo,más activo que lo especificado por el liberalismo,aunque no porello menos conservador. Se supone además que los agentes tienen “expectativasracionales”,esdecir,queestánencondicionesdeconocerdeantemanolasdecisionesyloscursosdeaccióndelEstadoyotrosagentesyoperanenconsecuencia. Las corrientes liberales más tradicionales, en cambio, postulan laexistenciade“expectativasadaptativas”,esdecir,quelosagentesactúanenfuncióndesuexperienciapasadaynoenfuncióndeloqueocurriráenelfuturo.El liberalismo tradicional tampoco abona la idea de una oferta flexible en el cortoplazo,comosí lohace elofertismo.

Porúltimo,nodebeconfundirsealneoliberalismoplanteadocomocorrelatodelateoríadelaoferta,conelconceptodeneoliberalismodeexperiencias económicas anteriores, de la época desarrollista, aunque este últimopodría ser considerado una suerte de eslabón perdido entre ambos, una forma detransición entre las dos vertientes. Así, si bien el neoliberalismo de los años 1960 nohabíaabandonadoporcompletolahipótesisdequelosaumentosdelaofertamonetaria eran causantes de inflación, también situaba como causas importantes alproblema de costos y a las expectativas. Sobre estas últimas ejercían una particularinfluencia las devaluaciones, por lo que, al igual que el neoliberalismo actual, seimpulsabaelestablecimientodeuntipodecambiofijopermanente.Elpensamientoneoliberaldelosaños1960leotorgabaunrolmuchomásimportanteal sector industrial que el actual, aunque la política de Krieger Vasena (el ejemploprácticomásconcretodeesepensamientoenlaArgentina)fuelaprimeraenfomentarunconjuntodesectoresproductoresdecommoditiesindustrialesexportablesque,apartirde mediadosdelosaños 1970,sevieron especialmentefavorecidos por las políticas “neo-neoliberales”.En ambos casos, la asociación defirmas nacionales con extranjeras y el avance de estas últimas sobre posicionesocupadas porel capitalnacional, fueron vistas con beneplácito. Sin embargo, lasdoscorrientesse diferencian enmateriade distribución delingreso,yaque elneoliberalismodelos1960tratabadecontenerlasposiblestransferenciasintersectoriales de los ingresos, mientras el actual las ha fomentado en extremo. EsqueaquéllosnoparecíancomulgarconlaleydeSayycreíanquegrandestransferencias desde el sector asalariado hacia el empresario provocarían una caídade la demanda, con una consiguiente crisis. Para la visión actual, en cambio, eseplanteo resulta irrelevante, incluso apesar deque las evidencias empíricashan vueltoa contradeciralaleydeSay.

La convertibilidad y las finanzas públicas

Una de las primeras medidas adoptadas por Cavallo fue la fijación de unabanda de fluctuación del tipo de cambio, con un tope de 10.000 australes por dólar yun piso de 8.000. En caso de alcanzar el límite superior, el Banco Central debíavender dólares y en el caso de alcanzar el inferior comprarlos. De esta forma, seavanzaba hacia el establecimiento de un régimen de tipo de cambio fijo.En esecontexto,elBCRAaumentólosencajesbancarios,provocandounarelativailiquidez,queobligóalosactoreseconómicosadesprendersededivisasparaobtenerdinerolocalypoderconcretarsustransacciones.Estotuvocomoconsecuencia una caída en la cotización, que permitió al Banco Central proseguirincrementando sus reservas por medio de comprasen el mercado, solidificando lacoberturadelcirculante.

El 1 de abril se estableció la Convertibilidad, sancionada por el CongresoNacional a través de la ley 23.928, que fijó como paridad cambiaria sin límitetemporal la de 10.000 australes por dólar. La ley dispuso la libre convertibilidad dela moneda nacional con respecto a cualquier moneda extranjera, y estableció que loscontratos deberían ser cumplidos en la moneda que fijaran las partes. Se prohibió laemisión de dinero no respaldada en un 100% por reservas de libre disponibilidad(oro,divisas,títulosdeotrospaísesytítulosnacionalesemitidosenmonedaextranjera)y seanularon lasindexaciones, intentandoevitar la traslación de lainflación pasada hacia el futuro. El Banco Central fue autorizado también a cambiarla denominación del signo monetario. En consecuencia, a partir del 1 de enero de1992seestablecióelpeso comomonedadecursolegal,equivalentea10.000australes y se fijó el tipo de cambio de 1 peso por dólar. Los encajes bancarios sobrelos depósitos en moneda nacional fueron rebajados, mientras se aumentaron los queafectabanalosdepósitosenmonedaextranjera,tratandodeestimularlastransaccionesenpesosenlugardelasrealizadascondivisas.

El sistema, aún vigente, procuraba evitar que el Estado emita dinero parasolventar el déficit público. La creación y la absorción de dinero quedaron limitadas alingreso o egreso de divisas, lo que transformó la oferta monetaria en una variableexógena,quenopodía sercontroladaporlapolíticaeconómica.Elesquemaempleado, que fue calificado como victoriano, es decir, con instrumentos muyparticulares,prácticamenteremedabaelgoldstandarddelsiglo XIX,elpatrón oro, sólo se aplicaba en algunos paraísos fiscales o paísesen situaciones políticas o económicas de riesgoelevado.

Cuadro 1: Países con sistemas de convertibilidad en la década de 1990. Fuente: Cuello (1998).

Enestemarco,elpesoquedaba transformadodehechoenunvaleporundólar, de aplicación dentro de las fronteras nacionales, actuando exclusivamentecomounidaddecuenta,mientraslasdemásfuncionesdeldineroeran satisfechasporeldólar,locualimplicólarenunciaalosprincipalesinstrumentosdepolíticamonetaria (ValleyMarcódelPont,1995: 61-64).

La convertibilidad formaba parte de un conjunto denormas que buscaban reducir el campo de acción del Estado, individualizado comolaprincipalfuentedeinestabilidaddelprocesoeconómico.Lasautoridadessuponíanque, para generar confianza en la perdurabilidad de la estabilidad de precios,se debía renunciar explícita e irreversiblemente a un conjunto de herramientas depolítica económica que podrían desarticular elnuevo modelo económico. Entreellas, se destacaban el financiamiento del déficit por medio de emisión monetariay la devaluación; por eso, la convertibilidad era una de las piezas centralesdel programa. Tomando en cuenta que en el pasado medidas de corte similar sehabíandesnaturalizadoconenmiendasquelesrestabanefectividad,proyectando bajas expectativas sobre la nueva experiencia, se trató de reducir almínimo los resquicios para que se filtrara ese tipo de “correctivos”, utilizando unsistemaextremadamenterígidoysinválvulasdeescape.Comolo reconoce un neoliberal:

... se eligió un instrumento que generó inmediatamente una reacciónde credibilidad; lo hizo al costo de prácticamente colocar al sistema económico, y básicamente a todo el procesodeestabilizaciónenunacamisadefuerza;enrealidad,enunacamisa de fuerzacerradaporuncandado cuyallavehabía sido arrojada (López Murphy (1995:124).

Aunasí,sedejaronabiertosalgunoshuecosparaintroducirpequeñasmodificaciones en la masa monetaria. En particular los bonos públicos o “pasivosmonetarios remunerados” no requerían respaldo de oro o divisas. De hecho, en elartículo4ºdelaleyseautorizóaintegrarlasreservascon“títulospúblicos,nacionales o extranjeros”, contabilizados a su valor de mercado, de manera que losBonex, una deuda pública, podía servir como garantía de la moneda. A través de lacolocación de estostítulos se produciría, de hecho,una emisión encubierta,en lacuallasentidadesfinancierassustituiríanalBancoCentralcomoemisor.Noobstante,el gobierno fue muy reticente a la utilización de esta opción, debido a que elsectorprivadopodríahaberinterpretadoquenoseestabacumpliendoconel“espíritu” de la ley, dañando la confiabilidad buscada (Fanelli y Machinea, 1995: 162).

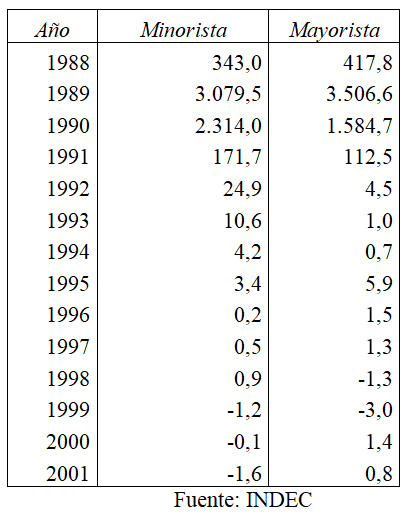

Los efectos de la aplicación de esta normativa fueron múltiples y, engeneral, puede decirse que fue exitosa en función de sus objetivos inmediatos. Enprimer lugar, se logró el objetivo primario de la estabilidad de precios. La inflaciónmayorista cayó de un 37,2% mensual en febrero de 1991, amenos del 1% mensual en los años siguientes, para volverse negativa desde 1999. De todos modos,la desaceleración de la inflación resultó muchomáslentaqueloprevisto,yaquesesuponíauna detención inmediata delcrecimiento de los precios e, incluso, las autoridades especulaban con una deflacióninicialdel20%,quenoocurrió.Apesardesudrásticadisminución,la inflación continuó durante algunos meses por encima del promedio internacional,produciendo un retraso del tipo de cambio que afectó la competitividad del sector debienes transables. El incremento de los precios de los bienes notransables condujo aunaalteraciónsignificativadelospreciosrelativosquecondicionólamarchaposteriordelplanysuimpactosobrelosdistintossectores productivos.

En segundo término, la estabilidad de precios se vio acompañada inicialmente por altas tasas de crecimiento económico, interrumpidas por los efectos de la crisis mexicana en 1995. Las crisis internacionales posteriores, especialmente la que tuvo epicentro en Brasil en 1999, volvieron a afectar el crecimiento interno. El aumento de la producción se basó al principio en una importante expansión del consumo, que se encontraba deprimido luego de la recesión de los años 1989 y 1990.La capacidad ociosa de las empresas permitió unimportante aumento de la producción en industrias como la automotriz, de bienes deconsumo durable y de alimentos.No sólo el sector industrial mostró un crecimientocontinuado,sinotambiénelsectorprimario,losserviciosyelcomercio. Desde 1999 todos estos sectores fueron en caída.

Cuadro 2: Argentina. Inflación anual minorista y mayorista, 1988-2001

Laexpansión de la oferta monetaria producida por el ingreso de capitales externos, lareaparición del crédito para el consumo y el incremento de los salarios reales, luegodehaber alcanzado su mínimo históricoenlahiperinflación,secomplementaronconelenvejecimientoquehabíasufridoel parquede bienesdeconsumonodurableenladécada anterior por la depresión del consumo, para generar un boom económico.

Asimismo, se logró un precario equilibrio fiscal, especialmente debido a unincremento de los ingresos tributarios, al mayor nivel de actividad económica y a lamenorevasiónfiscalderivada decontrolesmásrigurosos yefectivos.

Finalmente,apesardelretrasocambiario,aumentaronfuertementelasexportaciones.Sinembargo,tambiénseincrementaronlasimportaciones,conlocual el balance comercial se tornó estructuralmente deficitario, agravado por lossaldos negativos de los servicios reales (turismo, fletes y seguros) y financieros(interesesdeladeudaexterna).Porotrolado,apesardeestasituaciónlasreservasseincrementaronconelflujodecapitalesdelexterior.

Durante los primeros cuatro años de la convertibilidad, la economía se mantuvo en una senda de crecimientobasado fundamentalmente en el consumo interno como factor dinámico, mientrasque el ahorro interno se mantenía bajo y el déficit del comercio exterior crecía. Elahorroexternofinanciógranpartedelconsumo ysostuvoelcrecimientoeconómico.

Cuadro 3: Argentina. PIB a precios de mercado, 1988-2001. Variación % anual

Elobjetivodelaestabilidadsealcanzóconunconjuntodemedidasque fueron desde losclásicos disciplinamientosmonetariosy fiscales hasta el aumento delacompetenciaenlosmercadosinternospormediodedesregulaciones,laeliminacióndelaindexaciónentodotipodecontratosylaaperturaalaimportación,combinando lareduccióndetrabasarancelariasy paraarancelariasconelcongelamientodeltipodecambio.Laconvertibilidadeliminólasexpectativasinflacionariasydevaluatoriasdecortoplazo,aunque,segúnlainterpretaciónneoliberal,tambiéntuvounefectoestabilizadorlareformadelacarta orgánica del Banco Central, que le otorgó independencia respecto del PoderEjecutivo.ElDirectoriode10miembrosconmandatosde6añosydesignadoscon acuerdodelSenado,nodependeríadelgobiernodeturno,siguiendoelmodelosuizoonorteamericanoyevitandotentacionesemisionistasporrazonespolíticas.

Sin embargo, el éxito inicial del programaestuvo asociado aunvirajefavorabledelacoyunturainternacionalderivadodeldescensodelatasadeinterés,el incremento de la oferta de fondos líquidos y un escenario más laxo para larenegociacióndeladeudaexterna.Estoayudódecisivamentealaestabilización y alequilibriodelascuentasfiscales,reduciendolastasasdeinterésdomésticasque,a su vez, permitieron un impulso del gasto privado y una reactivación económica (Gerchunoff y Machinea,1995: 44).

A partir del establecimiento de la convertibilidad, el déficitfiscalya nopudo ser financiado mediante emisión monetaria e, inicialmente, la capacidad deendeudamientodelgobiernotambiéneralimitada.Enconsecuenciasehizoindispensable un aumento en la recaudación impositiva. La estrategia tributaria sebasóprimordialmenteenelImpuestosobreelValorAgregado(IVA),cuyasalícuotas fueron incrementadas al 18% y luego al 21%,generalizando sualcance. La recaudación por el IVA se elevó del 1,6% del PBI en 1989 a un 3,6% en 1993, y luego permaneció en torno al 3% del PIB en los años siguientes.Se logró reducir laevasióndeaportesprevisionalesyseeliminaronlosimpuestosalosdébitosbancariosyalasexportaciones(lasdenominadasretenciones).Comoconsecuenciadeello,larecaudacióntributarianacional seincrementóenmásde2puntosdelPBI,aunquelaevolucióndesuestructurafuemuyregresiva,yaquedisminuyeron los impuestos alpatrimonioy los aportes previsionalespatronalesyse redujo notoriamente el límite no imponible del impuesto a las ganancias paragravar también a personas de ingresos más bajos, mientras se incrementaban losimpuestosal consumo.

El efecto Olivera-Tanzi(incrementodelarecaudaciónporefectode lacaída de las tasas de inflación) y el crecimiento económico de los años siguientes,aumentarontambiénlamasadetributoscobrados,fortaleciendolosingresoscorrientes,comopuedeobservarseenelCuadro4. Hasta que la recesión reinante desde fin de 1998 redujo de los ingresos al reducir el nivel de actividad, y ya no fue posible recuperarlos a pesar del ajuste creciente de las cuentas fiscales.

Cuadro 4: Finanzas Públicas Sector Público Nacional No Financiero. Base Caja (en millones de pesos corrientes) *La columna correspondiente a 1991se ajustó por inflación a los valores de 1992 Fuente: Secretaría de Hacienda, Ministerio de Economía.

Los ingresos corrientes fueron apuntalados, sobre todo al principio, porrecursos provenientes de las privatizaciones.Sin embargo, luego de 1995 éstoscomenzaron a declinar, en la medida en que la enajenación de empresas del Estadose completaba. Apartirde ese momento,elequilibrio fiscal comenzó a peligrarylasautoridadesavanzaronenelrecortedediversaspartidas,comosueldosysalarios,gastosoperativoseinversionespúblicas.Apesardeello,losgastostotalescontinuaronenascenso. En primer término, por el peso creciente de los intereses de la deuda, cuyomontoseelevóenmásdel230%entre1993y2000.

Además,coneladvenimientodelossistemasdejubilaciónprivada,comenzó a desfinanciarse elsistema de seguridad social,dado que unaparteimportantedelosaportes sederivaronalasAFJP,mientraselgastoprovocadoporlasjubilacionesypensionesotorgadashastaentoncessólodecrecería en el largo plazo. Las estimaciones indicaban querecién hacia el año 2007searribaríaaciertoequilibrioenesesectorTreber, (1999).Simultáneamente,elimportantecrecimientodeldesempleoincrementólastransferenciasporsubsidiosalos desocupados aun cuando los montos otorgados fueranreducidosy porplazosrestringidos.

Hasta1993,en partegracias a lasprivatizaciones, se había logrado llegaral superávitfiscal paracompatibilizarlascuentas públicas con losrequerimientosdela Convertibilidad. Pero, ya en 1994, los déficits comenzaron a crecer enrelación directa al incremento del pago de intereses. Como no se pudo emitirdinero para cubrir los desequilibrios, el déficit impulsó la toma de nuevos créditos,que implicaron mayores interesesy,porconsiguiente,déficits más abultados. Eneste sentido, se ingresó en un círculo vicioso, ya que el aumento de la partida deinteresesdeteriorólosresultadosfiscalesyestosimpulsaronunpaulatinoincremento deladeudaylacargadeintereses.

Elanálisisdeladeudapúblicaresultadesumaimportanciaparaanalizarestemodeloeconómico. Una delascondicionesparaeléxito del plan era una renegociación de la deuda externa. El 7 de abril de 1992 laArgentinaingresóalPlanBrady,loquepermitiólareestructuracióndeladeudacon la banca privada a 15 años para los atrasos en el pago de intereses (unos 8.300millones de dólares) y a 30 años para el capital (alrededor de 20.000 millones dedólares).EstaoperaciónsegarantizóconbonosdelTesorodelosEstadosUnidosy con ella se redujo la deuda con los acreedores bancarios en 6.493 millones dedólares. A cambio de una reducción parcial y de la renegociación a 30 años de ladeuda bancaria,el Estado secomprometía a abonarpuntualmente los interesesdeesta.

No obstante, mientras la deuda externa se reducía temporariamente por losacuerdosderenegociación,ladeudainternaenmonedanacionalyextranjeracontinuaba creciendo por la consolidación de las deudas del Estado, tanto con losproveedorescomoconlosjubilados.Porotrolado,lamayoríadelasprivatizaciones,salvolasdelservicioeléctricoydegas,serealizaronconlaasunción por parte del Estado de los pasivos que, hasta 1993, se elevaban a 20.000millonesdedólares.Finalmente,aumentónuevamenteladeudaprivada,enparticular,porlospréstamosdelexteriortomadosporlosgrandesgruposeconómicos locales y las empresas públicas privatizadas. Entre 1993 y 2000, ladeudapúblicanacionalseincrementóenmás del 82%,comosedesprendedelsiguiente cuadro.

Cuadro 5: Deuda total Sector Público Nacional, 1992-2001

Desde el punto de vista interno, el incremento del endeudamiento puso demanifiesto los desequilibrios del modelo. La superación del problema de la deudaexterna imponía la necesidad de un superávit fiscal, que generara recursos para elpagodedeudas,y de un superáviten elcomercio exterior,que diera lugaralingreso de divisas para efectuar dichos pagos sin afectar el nivel de reservas quesosteníalaparidadcambiaria.Sinembargo,nadadeestoocurrió; el Estadocontinuóincurriendoendéficits,aunquemoderadosylas importaciones superaron casipermanentemente alasexportaciones.Enesemarco,tantolacancelacióndelospasivoscomoelmantenimientodelacoberturadelabasemonetariademandaronunendeudamientocreciente,atasasdeinterésvariasvecessuperioresalasinternacionales.Laacumulacióndepasivosvolvióentoncesaconvertirseenunadelaspartidasmásabultadasdelgastopúblico,comoenlosaños1980.

Larecuperacióneconómicainmediata al lanzamiento del plan permitió diluir temporariamente el problema delpago de intereses sobre las cuentas públicas(Cuadro6); pero, poco a poco, éste comenzó arecuperar terreno.Sin embargo, tal evolución esconde un cambio cualitativo de lasituación.

Cuadro 6: Argentina. Sector Público Argentino No Financiero. Ejecución. Intereses Pagados e Ingresos corrientes, 1993-2001

Aprincipiosdeladécada de 1990,laArgentinadisponíadeunimportantestockde empresas públicas,que podían generar eventualmente recursos adicionalesparael pago de sus deudas por medio de su venta. De hecho, el pago de los intereses en1991y 1992fue realizado,al menos indirectamente, con ingresos provenientes delas privatizaciones. Hacia el fin de la década, en cambio, la deuda resultócuantiosamentemáselevadaqueenaquelentonces,peroelEstadoyacasinotuvoactivos para vender, lo cual agravó sobremanera el problema. En 1997 los ingresosporprivatizaciones sólo llegaron a los 300 millones de pesos mientras que losinteresesdeladeudayaalcanzabanlos6.700millones.

Otro aspecto importante de las cuentas públicas fue el desequilibrio de losgastos provinciales. El fuerte ajuste fiscal de los gastos corrientes a nivel nacionalfuemenosprofundoenlasprovincias,favorecidasporelincrementodelarecaudaciónde impuestoscoparticipados (IVAy ganancias)durantelaprimerafasedelPlandeConvertibilidad.ReciénconelPactoFiscalde1993y,particularmente luego de la crisis mexicana, se trasladó el esfuerzo recaudatorio aeste niveldel aparato estatal, lo que generó roces entre la administración centralylosgobernadores,entorno alapertinenciay lanecesidad deunajusteen lascuentasprovinciales.

Espreciso señalarque,sibienlamayoríadelasprovinciasno tratódellevar a cabo inicialmente un esfuerzo de ajuste fiscal, el gasto provincial se vioafectado notoriamente por el proceso de ajuste en los organismos centrales. Con elargumento de que la cercanía de los ciudadanos a la unidad administrativa delgobierno que ejecuta el gasto en servicios esenciales mejoraría el control de éstossobre la calidad de las prestaciones, se derivaron a las provincias y municipios laadministración dehospitales públicos, las escuelas primariasy secundariasy partedelaredvialyferroviariadetransporteinterurbanodepasajeros,asícomounapartedelasinversioneseninfraestructura.Latransferenciadelasresponsabilidadesdegestióndelosserviciosnofue acompañada,sinembargo,conunincrementosimultáneodelosrecursosnecesarios (García Zúñiga, Sangiorgioy Velasco, 1998: 181-182 ).

Tanto los ingresos como las erogaciones provinciales siguieron una curvaascendentehasta1994,paraestabilizarseluego.Losingresosvolvieronaincrementarse entre1995y 1997,aunque nunca llegaron a equilibrar lascuentas.Deesaforma,igualqueenelcasodelaadministracióncentral,elendeudamientocreció continuamente, esterilizando losintentos deajusterealizadosen losgastossocialesyderecursoshumanos.

Por otra parte, la mejora esperada de los servicios no se cumplió, lo que está vinculado con la capacidad de gestión de las jurisdicciones y lapresión de los factores de poder social local, que pueden distorsionar el destino de losrecursos. De hecho,durante todos esos años, la ley de coparticipación impositivanollegóasancionarse,dandolugaraunsistemaderepartodelosfondosrecaudadosenbaseatributosnacionalesmuypocotransparenteyeficiente,librado enpartea condicionalidadesyaladiscrecionalidaddelPEN.

La reforma del Estado y las privatizaciones

Otro de los aspectos centrales de la estrategia económica menemista fue laampliareformadelEstado,queavanzótantoenelsentidodereducirelpesocuantitativo del sector público en el empleo, en la producción de bienes y servicios yen el número de empresas, como en la disminución de la capacidad y voluntad deintervenciónyregulación.

A los pocos días de iniciado el gobierno, se aprobaron lasleyes de Emergencia Económicay deReforma del Estado. A través de la primerade ellas se suspendieron por 180 días (plazo que se prorrogaría posteriormente) losregímenesdepromociónindustrial,regionalydeexportaciones,asícomolosbeneficios de la ley de Compre Nacional, que obligaba al Estado a priorizar en suscompras a empresas nacionales. También se eliminaron determinados regímenessalarialesdeempleadospúblicosdenominados“deprivilegio”ysepermitióellicenciamiento de los trabajadores del Estado. Asimismo, se derogaron las normasquepodíantrabarelingresodelcapitalextranjeroadeterminadasáreashastaentonces reservadasalcapitalnacional.

Por medio de la segunda ley se fijaron las condiciones para la privatizaciónde numerosas empresas públicas, autorizando al Poder Ejecutivo a intervenirlas,eliminarsusdirectoriosy susórganos de administración, modificarsusformassocietarias,dividirlasy enajenarlas.Laúnica restricciónalaaccióndelPoderEjecutivo en estetemafuela constitución deuna Comisión Bicameralpara elSeguimientodelasPrivatizacionesyelrequisitoquecualquierprivatizaciónadicionaldebíaseraprobadaespecialmenteporelParlamento.

Unavezaprobadoelmarcolegal,comenzóunprocesoquepuededividirse en dos etapas. La primera ola de reformas fue empujada por la necesidad dereducir el déficit fiscal y lograr una mínima estabilidad de precios. Otros objetivos,comoelincrementodelaproductividadylacompetitividadpasaronasegundoplano.Logradalaestabilidaddeprecios,seiniciólasegundaetapa,enlaque,sinabandonaresos objetivos iniciales, se enfatizó más en la modificación del rol del Estado en laeconomía, tornándolo mucho más prescindente y buscando unmayor papel delmercadoenlaasignaciónderecursosyenelestablecimientodemecanismossocialesderegulación.

La reforma del Estado propiamente dicha abarcó un amplio programa deprivatizaciones,lareformaadministrativaylatransformacióndelsistemadeseguridad social.De manera más abarcativaincluía también la liberalización delosmercadosyelreplanteodelainsercióninternacionaldelpaís.

Los objetivos del programa de privatizaciones eran múltiples. En primerlugar,seplanteabancomouncaminoparaequilibrarelpresupuestoSe consideraba que las empresas públicas eran generalmente deficitarias. Por lo tanto,su privatización suponía una reducción delgasto.La venta de activos permitíagenerar también ingresos transitorios de fondos. Además, la posibilidad para loscompradores de pagar una parte con títulos de la deuda externa (el sistema decapitalización) reducía la deuda externa, y con ella la carga futura de intereses sobrelas cuentas públicas. En segundo lugar, en un contexto de apertura, se esperaba que,en el mediano plazo, las privatizaciones eliminaran las distorsiones e ineficienciasinherentes a las viejas empresas públicas que actuaban en mercados protegidos. SiYPF,porcaso,nosetornabaeficiente,lacompetenciaseencargaríadeexpulsarladelmercado. Era una idea opuesta a la del general Mosconi su fundador que decía que “la experiencia de las luchas incesantes que la organización fiscal ha debido soportar con las compañías privadas durante todo el tiempo que la hemos dirigido, nos condujo a la conclusión de que tales organizaciones, la fiscal y la privada, no pueden coexistir, pues representan dos intereses antagónicos distintos”. Por un lado, el lucro privado, por el otro, el interés estratégico nacional...” destinados a vivir en lucha, de la cual sólo por excepción saldrá triunfante la organización estatal”.

Entercerlugar,lasprivatizacionesayudabanarecomponerlaprevisibilidad. Gran parte de las políticas sectoriales eran realizadas hasta entoncespor medio de las empresas públicas. Su cambio de propiedad implicaba un nuevoretroceso en la injerencia del Estado en el mercado. En ese sentido, la venta de lasempresaspúblicasadquiríaimportanciacomofactordereordenamientodelosmecanismosderegulacióninternos(Musacchio, 1994: 350-351).

Enlaimplementacióndelasprivatizacionesnosebalanceabandeigualformacuestionesimportantes,queserelacionabanconlas causas más profundas delas ineficienciasy el déficit. Estas podíandeberse a la necesidad de controlar la corrupción de sus administradores oevitarlapolíticadebeneficiarosubsidiaralsectorprivado,seguidasistemáticamente desde por lo menos quince años antes. Recuérdese, por ejemplo,queYPFhabíasidosometidaaprincipiosdelosaños1980aunapolíticadeendeudamientoexterno paraabastecerdedivisasa losgruposprivadosqueseencontraban practicando una millonaria fuga de dólares al exterior, o que resultabahabituallafirmadecontratosconempresascontratistasfueradetodalógicamicroeconómica.Sin embargo, los problemas también podían deberse al prolongado períodode declinación de la inversión pública. En este caso, las privatizaciones responderíanala necesidad de encarar una profunda renovación del capital físico de las empresas,que el Estado,casi en bancarrota, no podía realizar: la venta de dichas empresasencontraba una justificación más atendible.

Aunque el deterioro de las empresaspúblicaseralaconsecuenciadeambosfactores,sóloelprimerofuetomadoencuentaal trazar el programa de privatizaciones, segúnse desprende de la escasa relevanciaque tuvieron las pautas de inversión tanto en los contratos deventa o concesióncomo en los argumentos esgrimidos en los debates sobre la cuestión.De allí que,aunque la mayoría de las firmas ahora privadas comenzaron a obtener tasas deganancia sustancialmente mayores al promedio de la economía, y en muchos casos nose observó una mejora sustancial en la calidad de los bienes o servicios ofrecidos,como se reflejó en el prolongado, masivo e inédito corte de energía eléctrica deprincipiosde1999.

La ola inicial de privatizaciones se realizó conunritmosumamenteacelerado, sin cumplir las recomendaciones habituales para este tipo de procesos (Thwaites Rey, 1998). LasprimerasventasfueronejecutadasporelMinisteriodeObrasyServiciosPúblicos,acargodeRobertoDromi,quienfueelartíficedelaestrategiageneralyde su marco legal. María Julia Alsogaray nombrada interventora de ENTEL(la empresamás importante privatizada en laprimera etapa) como responsabledirecta de su enajenación, y luego enjuiciada y puesta en prisión por corrupción, llevó a cabo su labor sin contemplar las fuertes críticastantodelaparatosindicalcomodelaopiniónpúblicaengeneral.Lafaltadegradualismoenladesestatizaciónnopermitiólavalorizacióndelasempresassaneándolas previamente, ni la garantía de un mercado abierto y competitivo aposterioridelaprivatización,nitampocolareservaporpartedelEstadodeunapartedelas acciones en sus manos para mantener algún control sobre el mercado encuestiónoparaaprovecharlavalorizaciónfuturadelasmismas.La necesidadpolítica de vender rápidamente y ratificar la voluntad de mantener el rumbo trazado,repercutiónegativamenteenlanegociaciónconlosinteresadosenlacompra (Gerchunoff y Torres, 1996).

Las urgencias fiscales también conspiraron contra las condiciones de venta,que no pudieron evitar la formación de mercados monopólicos y el surgimiento decuasirrentas extraordinarias. Hacia fines de 1990 se había logrado vender de esemodolalíneaaéreadelEstadoAerolíneasArgentinas,laempresatelefónicaENTEL,las petroquímicas Polisur, Petropol e Induclor, los canales de televisión 11 y 13 yconcesionarlospeajesenlasrutasnacionales.

Un aspecto particularmente gravoso para los usuarios fue la elevación de lastarifasantesdelaentregaaloscompradoresoconcesionarios,tantoenelcasodelosteléfonosy del transporte aéreo como en el de los peajes y ferrocarriles.11 Dado esteajustetarifario,elargumentoenfavordelasprivatizacionesdelasempresaspúblicasdeficitarias revelaba su endeblez, ya que era factible que similares incrementos, aunbajo la gestión estatal, hubieran permitido cerrar las cuentas. De todos modos, losaumentos requirieron posteriores renegociaciones de los contratoscon reducciones parciales acambiodelaeliminacióndeimpuestosyelestablecimiento de una eventual indexación en función del precio del dólar, para elcasodefuturasdevaluaciones.Lamayoríadelasprivatizacionesconcretadasduranteesta primera etapa, carecieron de un marco regulatorio previamente aprobado ytampoco se constituyeron los entes de control correspondientes, otorgando a lasempresasungranmargendediscrecionalidadensuaccionar.

Las privatizaciones realizadas a partir del Plan de Convertibilidad, con unamenorpresióndelosdesequilibriosfiscalesydelabúsquedadecredibilidad,tuvieron un diseñoalgo más prolijoy unmarcomásabierto en el proceso delicitación,intentandogarantizarademásmetasmínimasenelcrecimientofuturodelaproductividad y de la competividad.12 También se crearon paralelamente al procesode privatización las normativas reguladoras de los respectivos sectores (aun cuandolosentesseconstituyeronaposteriori),deformaqueexistieranmayoresgarantíasdetarifas y servicios adecuados. No obstante, sólo en el caso del serviciode aguas yredescloacas,tantoelmarcoregulatoriocomoelentecorrespondienteseencontrabanenfuncionamientoalmomentodelasprivatizaciones.

Porotraparte,seintentómoderarlaoposicióndelostrabajadores,involucrando a las organizaciones obreras con una participación accionaria del 10%en las empresas privatizadas, según el modelo inspirado en el “capitalismopopular” de Margaret Thatcher en Gran Bretaña. Sin embargo, los “programas depropiedadparticipada”sedesnaturalizaronconsumarapidez,yaqueengeneralnose materializó la participación de representantes de los trabajadores en la direcciónde las firmas y en el control y la distribución de los beneficios, de manera que granparte de los programas de inclusión de los trabajadores en la propiedad de lasempresas sedesdibujaronenformaprematura.

En losañossiguientessefueronprivatizandoprogresivamentecasitodas las empresas públicas restantes, entre ellas las principales líneas y ramalesferroviarios urbanos y de carga, los subterráneos, la provisión de agua corriente y lared cloacal, las instalaciones portuarias, entidades bancarias como la Caja NacionaldeAhorroySeguros, empresassiderúrgicascomoSOMISA,establecimientosdeláreamilitarcomoFabricacionesMilitares,laempresaoficialdecorreos,yunapléyadedeempresasproductivasydeserviciosmáspequeñas.Lapetroleraestatal YacimientosPetrolíferosFiscalesseconvirtióinicialmenteenunaempresaprivadaconparticipaciónestatalminoritaria.

Lasúltimasprivatizacionesincluyerontambiénlareddeaeropuertosdetodoel país y el Banco Hipotecario Nacional, quedando pendientes las ventas de laCentralHidroeléctricaBinacionalArgentino-ParaguayadeYacyretáylas3centralesatómicasAtuchaI,EmbalsedelRíoTerceroyAtuchaII(estaúltimaenconstrucción).LaparticipaciónremanentedelEstadoenYPFfuevendidafinalmenteen 1999 a la española REPSOL, la cual también adquirió la porción de acciones queyaseencontrabaenmanosprivadas.Unacaracterísticadestacadadelprocesoprivatizadorfuelaconcentracióndelapropiedaddelasempresasenunreducidogrupodeconglomeradoslocales,fortalecidoduranteladictaduramilitaryconsolidadodurante el gobierno radical mediante subsidios, exenciones tributarias y contratoscon el Estado.

Cuadro 7: Argentina. Principales privatizaciones

Cuadro 8: Principales concesiones otorgadas

Estos grupos empresarios locales (Pérez Companc, Bunge y Born,Macri,Rocca-Techint,Astra-Grüneisen,Soldati,Zorraquín,Massuh,Roggio,Fortabat,Acevedo-Acindar,Bemberg,RoggioyRichards,entreotros)seasociaronconempresasextranjerasquetuvieranlosantecedentestécnicosygerenciales en el rubro correspondiente, así como también con representantes de labanca acreedora.

En muchos casos, luego de algún tiempo, estos grupos locales retiraron sucapital de la empresa privatizada, quedando los socios extranjeros al frente de lamisma,locual,engranmedida,sedebía asufaltadeinterésenasumirunainversiónderiesgoy a supapeldesimpleslobbystaslocalesparagarantizarlaoperación, amén de buscar una ganancia financiera en el proceso de compraventa.Sinembargo,algunasempresasfueronadquiridasporempresas localesconfuertepresenciaenlamismaactividad,parareforzarsupredominio por medio de una mayor concentración, como el grupo Indupa y suparticipaciónenPetropol eInduclor,el grupo Zorraquínal adquirirPolisur,elgrupoTechintalcomprarSOMISAylaactivaparticipacióndelasempresaspetrolíferasenlaprivatizacióndelasprincipalesáreasdeexplotación.

Cuadro 9: Monto y origen de los ingresos por privatizaciones. En millones de dólares, 1990-1998

Otrasempresasnodesaprovecharonlaocasióndeavanzarenunaintegración vertical de sus cadenas productivas, adquiriendo firmas proveedoras deinsumos o servicios, como elgrupoFortabataladquirir elramal de cargadelFerrocarril Roca, por el cual transportaba el grueso de su producción. Por último,algunosgruposdesarrollaronunadiversificacióndesusactividades,incorporándoseasectoresenlosquehastaentoncesnohabíanparticipado.EjemplodeestoesPérezCompanc,dedicadooriginariamentealaactividadpetrolera,queadquirió,entreotras,partedeENTEL(telefonía)ycompañíasgeneradorasydistribuidorasdeelectricidad,ademásdeotrasempresasvinculadasal petróleo.

Entre1990y1998,elEstadoobtuvopormediodelasprivatizacionescasi20.000 millones de dólares en efectivo y en títulos de la deuda externa, de los cuáles el 60% correspondió a inversiones provenientes del exterior y cerca del 30% agruposdeorigennacional,sinpoderdeterminarseelorigendel resto delosfondos. En los años siguientes, estos ingresos cayeron fuertemente, excepto en 2000, por la venta de la acción de oro de YPF, que estaba aun en manos estatales.

Cuadro 10: Ingresos por privatizaciones, Sector Público Nacional No Financiero, 1998-2001

La reforma de la seguridad social y de la administración pública y la restructuración del sector financiero

Otro campo de gran importancia en la reforma del Estado fue el sistema de seguridad social, modificado radicalmente. Aquí, el objetivo era pasar de un sistema público de reparto intergeneracional a uno de capitalización a cargo de entidades privadas denominadas Administradoras de Fondos de Jubilaciones y Pensiones (AFJP), que tomó como referente al modelo implementado en Chile a partir de 1981 (Lozano, 1993). El nuevo sistema tenía, según sus creadores, diversas ventajas.

En primer término, se esperaba un alivio sobre las cuentas públicas en el largo plazo, al reducirse el déficit ocasionado por las cajas de jubilaciones y pensiones. Por otra parte, debería generar una suerte de ahorro obligatorio de los aportantes, estimulando el crecimiento del mercado de capitales, ya que un porcentaje cercano al 50% de las inversiones de las AFJP debían constituirse con títulos y acciones. Los fondos no eran despreciables, pues la recaudación anual oscilaba alrededor de los 3.500 millones de dólares, mientras que los pagos masivos por parte de las AFJP a la población pasiva recién se producirían en 20 años, por lo que la mitad de la suma mencionada alimentaría las necesidades de financiamiento del empresariado. El otro 50% debía ser destinado a la compra de títulos públicos, con cuya venta el Estado tendría fondos para financiar el antiguo sistema de reparto. De manera que, en el corto y mediano plazo, hasta que la población dependiente del viejo sistema no desapareciera, el Estado debe remunerar a las AFJP por fondos que anteriormente recibía gratuitamente de los aportes de la población activa ahora perteneciente al sistema privado.

El proyecto aprobado por el parlamento sobre el tema introdujo algunas modificaciones al original, en especial en lo referente al valor de los aportes realizados al viejo sistema de reparto, la elevación de la prestación mínima universal, el mantenimiento de la edad de 60 años para la jubilación femenina (el proyecto oficial proponía elevarlo a 65 años) y el carácter optativo del nuevo sistema. La coyuntural abundancia de fondos permitió realizar la transición hacia el nuevo sistema en forma algo más gravosa para el gobierno, pero más suave para la población. Por otro lado, la venta de la mayoría del paquete accionario de la petrolera estatal YPF suministró también parte de los fondos necesarios para moderar el impacto de la reforma, permitiendo la cancelación parcial de las deudas previsionales del gobierno.

Otro aspecto fueron las habituales medidas de racionalización característica de los planes de ajuste tradicionales, como congelamiento de vacantes, jubilaciones anticipadas, retiros "voluntarios", eliminación de organismos considerados superfluos o reestructuración de ministerios y secretarias,que pronto se profundizaron. A principios de 1990 se creó el Programa de Reforma Administrativa y hacia fines de setiembre de ese año se conformó el Comité Ejecutivo de Contralor de la Reforma Administrativa, con amplias facultades para reestructurar la Administración Pública Nacional (APN) y los Organismos Descentralizados en función de los principios de desestatización, externalización, desburocratización, descentralización, subsidiariedad, y desregulación, que contó con ayuda técnica y financiera del Banco Mundial y del Banco Interamericano de Desarrollo mediante un préstamo de 650 millones de dólares.

El decreto 2476/90, de noviembre de ese mismo año, definió los objetivos precisos en cada una de las áreas de la APN. La meta general era llegar a principios de 1993 con una dotación de 350.000 agentes frente a un millón en 1983. Se estableció también el nuevo escalafón para el personal de la administración pública nacional, denominado Sistema Nacional de la Administración Pública (SINAPA). El objetivo de reducción de personal fue cumplido, ya que en 1995 quedaban 340.000 agentes en dicho ámbito y los empleados de empresas públicas y bancos oficiales cayeron de 359.000 a 57.000. En contrapartida, el empleo en las provincias y municipios aumentó de 1.290.000 a 1.469.000 entre 1989 y 1995. En este aspecto influyó la descentralización de funciones ya analizada, que significó el retorno al concepto de Estado gendarme en lugar del Estado productor y benefactor característico del período iniciado en la posguerra (Domeniconi, Gaudio yGuibert, 1992; Blutman, 1994; Orlansky, 1994).

Otro capítulo fundamental del proceso de liberalización fue la apertura financiera y la desregulación del mercado de capitales. Ya en 1989 se estableció una total libertad de ingreso y egreso de capitales y se autorizó la salida irrestricta de fondos en concepto de royalties, intereses, dividendos, etc. A partir de 1990 comenzaron a desregularse las operaciones en bolsas y mercados de valores locales, aumentando la oferta de papeles de nuevas empresas. Se creó un régimen de oferta pública para instrumentos financieros de empresas (las obligaciones negociables), proveyendo un financiamiento a menor costo que en el mercado bancario. El mercado de capitales también se vio favorecido por el ingreso masivo de inversiones financieras del exterior, que convirtieron a la Argentina en un nuevo "mercado emergente".

El pago de la deuda externa y las privatizaciones demandaban, por otra parte, la apertura irrestricta de los flujos financieros con el exterior, ya que limitarlos se habría contrapuesto a los requerimientos de los inversores externos para poder girar libremente los beneficios a obtener. Asimismo, la lógica del pago de la deuda externa con fondos externos reciclados, que incluyera tanto capitales argentinos fugados como créditos externos nuevos requería una apertura financiera.

En este contexto, se produjo una reconversión del sistema bancario por medio del cierre de bancos oficiales, la privatización de bancos provinciales, una fuerte reducción de los bancos cooperativos y un avance de entidades de origen extranjero.

El sector externo

El sector externo resume, probablemente como ningún otro, los resultados ylos problemas del Plan de Convertibilidad. Para realizar el análisis conviene separarinicialmente la balanza comercial de los movimientos de capitales. Desde un puntodevistacuantitativo,elcomercioexteriorregistróunnotableavance.Lasexportacionesaumentaronentre1990y1998un115%,mientraslasimportacionesseincrementaron en el mismo lapso un 320%. De esa manera, exceptuando los años1995y1996,serevirtióelsaldopositivodelabalanzacomercialregistradoalolargodeunadécadayseincurrióenpersistentesdéficits. Luego las exportaciones se estancaron y las importaciones siguieron la tendencia contractiva de la actividad económica.

Cuadro 11: Argentina. Balance de Pagos, 1990-2001. En millones de dólares. Fuente: Ministerio de Economía e INDEC

Lasexportacionesargentinassebeneficiaronhasta1996conuncrecimientopaulatinodelospreciosenlosmercadosinternacionales,loquepermitió compensarparcialmente un tipode cambio poco favorable para competirenelexterior.Sinembargo,esatendenciacomenzóarevertirseen1997.Desdeese momento, las ventas argentinas comenzaron a estancarse medidas en valor,aunquecontinuaroncreciendoenvolumen.

Gráfico 1: Índice de precios de las exportaciones, 1993=100. Fuente: INDEC

Desdeelpuntodevistasectorial,laestructuradelasexportaciones observópocoscambios.Engeneralelcrecimientodelasventasseconcentró en torno a los productos que mayor dinamismo habían mostrado en elpasado,comocereales,aceitesvegetales,carnes,productosquímicosderivadosde los hidrocarburos o metales y sus manufacturas.

Lasexportacionesdecombustiblesse multiplicaron por diezentre1989y2000,impulsadasporlaprivatizaciónyladesregulación del sector y por la integración con Brasil. Pero este aumento conllevabauna disminución de las reservas de hidrocarburos, con lo que la economía argentinadebería enfrentarse a graves problemas, magnificados por el escaso desarrollo defuentesdeenergíaalternativas.

Otro aspecto destacablefueelvertiginosocrecimientodelasexportacionesdematerialdetransporte,referido fundamentalmentealaindustria automotriz, las cuales se multiplicaronpor 15 a lo largo de la década ylograron situarse al tope delranking de ventas.Influyeron sobre ese particularcomportamiento el proceso de integración con Brasil, que transformó por completolasestrategiasdelasprincipalesfirmasdelsector,yelrégimendepromocióndelquegozó esa industria. No obstante, como veremos luego, también las importaciones deautomóviles y autopartes se incrementaron a un ritmo elevado, lo que condujo a unaprofundareestructuracióndelsector.

Apesardelimportantecrecimientodelasexportaciones,conlaexcepcióndeunreducidoconjuntodeproductostradicionalesdeorigenagropecuario,decommodities(productos siderúrgicos, papel y pasta para papel, aluminio, etc.) en losque la Argentina tiene importantes ventajas comparativas, y de sectores promovidoscon regímenes especiales como el automotriz, la mayoría de las ramas industrialestuvo dificultades con sus ventas al exterior, a causa del retraso del tipo de cambio.Esto se hizo particularmente notorio en la colocación de productos en la UniónEuropea; en este caso, además del retraso del peso frente al dólar, se añadió larevaluación de éste en relación con las monedas de dicha región, reduciendo todavíamáslacompetitividaddelosproductosargentinos.

Lo verdaderamente llamativo en materia de comercio exterior fue, con todo,el notable avance de las importaciones. El acelerado crecimiento de las comprasexternasserelacionó,enprimerlugar,conellevantamientodenumerosasrestricciones, tanto arancelarias como no arancelarias, utilizadas en el pasado paraproteger a la industria nacional o para tratar de sostener un superávit comercial quegeneraradivisasparaelpagodelosinteresesdeladeudaexterna.

También jugó un rol muy importante la evolución del tipo de cambio, quefueconsideradopornumerososanalistaseconómicoscomosobrevaluadoenfunción de las necesidades de los productores de bienes exportables y de bienes transablesdestinadosalmercadointerno.Poresemotivo,laindustrialocalsufrióunacompetenciacadavezmásduraapartirdelingresocrecientedemercaderíasextranjeras.Sólounapartedelosservicios(típicamentenotransables)estabaasalvodelacombinacióndeaperturacomercialydólarbarato.Serepetíanasílascondiciones del período de la “plata dulce” bajo la gestión de Martínez de Hoz,duranteladictaduramilitar.

El atraso cambiario constituyó, como en la época de Martínez de Hoz, un instrumento de control para los precios internos, buscando disciplinar a los empresarios locales para que su producción no superara los costos y precios internacionales. Pero, al igual que en aquel momento, la fijación del tipo de cambio como ancla de los precios sólo podía resultar eficaz con una amplia liberalización del comercio exterior como la recién descripta. Debe destacarse que la liberalización apuntaba estrictamente a la determinación del nivel de precios, dejando de lado restricciones a la importación por razones de índole técnica o sanitaria.

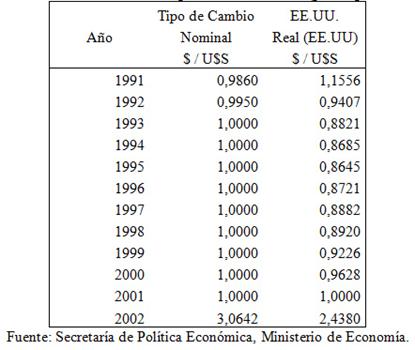

Cuadro 12: Evolución del tipo de cambio real (pesos por dólar)

Esofacilitóelingreso de importaciones que no siempre cumplían con un mínimo de calidad oseguridad y cuya utilización podía afectar la salud de la población (alimentos omedicamentos) o incrementar los riesgos de accidentes laborales u hogareños (comomaquinariasoaparatoseinsumoseléctricosyelectrónicos).

Comoocurrióenlasegundamitaddelosaños1970,primóenlaorientaciónoficialuncriteriodeeficienciamicroeconómica,sininterésporlanecesidad de preservar y desarrollar una estructura industrial integrada, aún sin losniveles de eficiencia de los países más avanzados. Esos aspectos resultan centrales,para determinar las características de la evolución del comercio exterior. Muchas delas desventajas de las empresas (que se traducen luego en precios más elevados)puedendebersealafaltadedesarrollodelainfraestructuradelpaís,yaseaenmateriadevíasdecomunicación,generacióndeenergía,etc.Unaaperturaindiscriminadalasafecta entonces negativamente aun cuando desde el punto de vista técnico pudierannoencontrarseenunaposiciónlejanaalosparámetrosinternacionalesyesoconduce,por un lado, a una reducción del dinamismo de las exportaciones y, por el otro, a unestímuloadicionalalasimportaciones.Desde el punto de vista sectorial, también se produjeron cambios en el perfildelasimportaciones.Antetodo,comopuedeverseenelCuadro13,hubounanotoriacontracciónde lasimportacionesdeinsumos,lo quese relaciona,poruna parte,con la desaparición de un sinnúmero de actividades industriales, que redujo la demandade ese tipo de productos y, por el otro, con el avance de la importación de bienes deconsumo que antes se producían localmente utilizando, en parte, materias primasimportadas. El impulso a la actividad petrolera y gasífera, mientras tanto, redujoconsiderablementelademandadeimportacióndecombustibles.

Cuadro 13: Composición de las importaciones, en%. Fuente: Elaboración propia con datos de INDEC

Mientras tanto, se incrementó notablemente la importación de bienes decapital. En este caso, los determinantes fueron varios. En primer lugar, se destaca larecuperación del nivel de inversión, luego de los bajos guarismos de la décadaanterior. En segundo término, parte de la producción nacional fue sustituida porbienesdecapitalimportados,beneficiadosporladesgravaciónarancelaria,laausenciaderegímenesde“comprenacional”ylascaracterísticasdelosprogramasdepromoción, con incentivos para las importaciones de equipos. En tercer lugar, lascifras registran el ingreso de bienes de capital destinados a la provisión de serviciosdeinfraestructurasuntuariaenlaszonasurbanas,peroconundébilefectomultiplicador sobre el conjunto de las actividades económicas.De allí que, a pesardel salto en la inversión, la importación de piezas y accesorios para bienes de capital(más estrechamente correlacionado con la evolución de la capacidad productivainstalada)hayapermanecidoprácticamenteestancada.

Por último, como resultado del proceso de integración con Brasil, de lamayor complementariedad de las empresas automotrices de ambos países y de ciertaliberalizacióndelaimportación,hubotambiénunsignificativoavanceenlascomprasdevehículos.

Elmayordinamismodelasimportacionesfrentealasexportacionesdeterminóque,luegodevariosañosconsecutivosdesuperávitcomercial,reaparecieranlosdéficits,quesesuperpusieronalossaldoscrecientementenegativosdelsectorserviciosycontribuyeronagenerarunaltodéficitencuentacorriente.Elsaldo de los servicios reales se relacionó, por un lado, con la creciente carga delsectortransportes,frutodelcrecimientodelcomercioexteriorylavirtualausenciadelíneas de transporte nacionales, y, por el otro, del incremento de los viajes y elturismoenelexterior.

Sinembargo,conelcorrerdeltiempoaumentótodavíamáslaincidenciadeldéficitenelsectordeserviciosfinancieros,quenosremitealanálisisdelcomportamiento de la cuenta capital. El incremento del endeudamiento externo, delastasasdeinterésy delaremisióndeutilidadesdelasempresasextranjerasprovocaron un creciente drenaje de recursos. Este rubro del balance de pagos habíaexperimentado una mejoría entre 1990 y 1993, cuando los programas deprivatización redujeron la deuda externa y las empresas extranjeras se encontrabaniniciandounaetapadeexpansióndesusinversiones.Porotraparte,desdeelpuntodevistadelascuentaspúblicas,larevaluacióndelpesoaligerabalacargadelpagodeladeudaexterna,tomandoencuentaquelasprincipalesfuentesdeingresosdelgobierno serecaudanenmonedanacionaly ladeuda externadebe pagarseenmonedaextranjera.Perolapersistenciadeesascondicionesllevabacomorequisitoselsuperávitfiscal,unatasadeahorrointernomáselevada(quepermitierafinanciarelincremento de la inversión) y un contexto más favorable para la reinversión de lasutilidadesdelasempresasextranjeras,requerimientosquenoseconcretaron.Elsaldode la cuenta corriente arrojó, en consecuencia, un déficit de 84.634 millones dedólaresentre 1992 y 2000.

La necesidad de financiar el déficit en la cuenta corriente con capitalesexternosexponíaalpaísalasoscilacionesdelacoyunturainternacional.Sinembargo,dadaslasfavorablescondicionesdelosmercadosdecapitalesinternacionales a comienzos de la década, no se prestó atención a esa cuestión hastaque dichas condiciones comenzaron a transformarse en 1994. Aunque las tasas deinterés locales eran superiores a las internacionales y jugaran a favor de la atracciónde capitales,el riesgo para los inversores extranjeros en situaciones de turbulenciaenlosmercadosfinancierosinternacionalespodíaimpulsarsúbitashuidasdecapitales, arrastrando hacia la recesión a la economía nacional. Una situación de esetipo se produjo por primera vez, bajo el nuevo esquema de política económica, en1994, cuando el aumento de la tasa de interés en los Estados Unidos cambió lascondicionesdelaliquidezmundial.Méxicoresultóespecialmenteafectadoy sevio obligado a abandonarsu política de tipo de cambio fijoy a practicarunadevaluación,locualgeneróunacorridadecapitales,denominada“efectotequila”,desdelosllamados“paísesemergentes”haciaplazasmásseguras.

SiendoelprogramaeconómicomexicanoelreferentecitadorepetidamenteporCavalloparasupolíticadeestabilización,alproducirseelderrumbe del peso azteca, el cimbronazo impactó inmediatamente en la Argentinaconunrápidoretirodedepósitosdelsistemabancario,unacaída en las cotizacionesbursátilesyunadisminucióndelasreservas.Algunasentidadesfinancieras debieron cerrar sus puertas, aunque el conjunto del sistema financierologrósuperarlatempestad.LosmárgenesdemaniobradelasautoridadesdelBanco Central para enfrentar la emergencia eran limitados, aunque con las escasasherramientasdisponibles(disminucióndelosencajesyconstitucióndeunfondoderescate con recursos de organismos internacionales”),se logródetener elretirodedepósitoseiniciarlareestructuracióndelsistemabancarionacional.

Lanecesidaddereequilibrarelsectorexternosinrecurriraunadevaluaciónselogródurante1995y1996mediantelapresióndelarecesiónsobreel mercado laboral y los precios, apuntalada por circunstancias coyunturalmentefavorables, como mejores precios para algunas exportaciones, el incremento de lasventasal Brasil (enpleno ciclo expansivo)y lasmejorasdecompetitividadporreduccionesimpositivasydisminucióndealgunoscomponentesdelcostodeproducción.Noobstante,lascondicionesadversassemantuvierondesdeesemomento y recrudecieron periódicamente, con recuperaciones cada vez menores ymás cortas. En consecuencia, los desequilibrios internos se agravaron, demandandocrecientes ingresos de capitales financieros externos, en momentos en los que elmercado financiero se tornaba cada vez más restrictivo, afectando tanto la cuentacapitalcomolacuentacorrientedelbalancedepagos.

Inicialmente,lacuentacapitallogróunresultadofavorabledebidoalprocesode privatizaciones y la estabilidad monetaria, que revirtieron el flujo negativo decapitales a partir de 1991. Por un lado, ingresaron los pagos de las privatizaciones,mientras que, por el otro, se registró un flujo de inversiones extranjeras directas. Aestos montos se les agregaba el retorno de parte de los fondos locales fugados alexterior durante losaños anteriores.Sin embargo,los desequilibrios fiscalesy delacuentacorrientecontribuyeronareimpulsarelendeudamientoconelexterior.

Aunqueladeudaexternapúblicadisminuyótemporariamenteconlasprivatizaciones, pronto retornó a un sendero de expansión.Superado el“efectotequila”, el Estado argentino volvió a financiarse nutridamente en los mercadosinternacionales de capitales, alcanzando a fines de 2000 la deuda externa pública aalrededorde84.936millonesdedólares.Porotrolado,aumentótambiénelendeudamiento privado, en gran parte a partir del financiamiento buscado en elexteriorporlosconsorciosadjudicatariosdelasempresasprivatizadas.Estasempresassonlasprincipalesemisorasdebonosyobligacionesnegociablescolocadosenlosmercadosdecapitalexternos,asícomolastomadorasmásimportantesdedeudafinancieraconlabancainternacional.Despuésdehaberquedado reducida a casi cero por el proceso de estatización durante la última partedelgobiernomilitarysinhabersufridounincrementoimportanteporlarestriccióndelcréditoduranteelgobiernoradical,ladeudaexternadelsectorprivadoseelevabaafinesde1993 amásde18.000millones de dólares aumentando hasta alcanzar 45.303 millones, y la del sector financiero 24.776 millones, al 31/12/2000. En su conjunto, la deuda externa bruta superaba en 2000 los 155.000 millones de dólares, más que duplicando el monto de los inicios del plan de Convertibilidad. Entre 1991 y 2000 se había incrementado un 152%.

Cuadro 14: Deuda externa bruta, en millones de dólares. Datos al 31 de diciembre.de cada año. Fuente: Secretaría de Hacienda, Ministerio de Economía.

Elmontodelosinteresesy amortizacionesdeladeudafuecreciendotambién notoriamente, triplicándose entre 1991 y 1997, y constituyendo una cargacada vez más pesada: los intereses de la deuda representaban por sí solos, en 2000,cerca de10.000 millonesde dólares.

Otrocomponentedegranimportanciaenelbalancedepagosfuelainversiónextranjeradirecta(IED),quemostróunafuerteexpansión,duplicándosede4.384millones de dólares en 1992 (luego de una caída en 1993 y 1994)a 8.755millonesdedólaresen1997,paravolveracaeren1998a6.510millones, y ya no recuperarse, excepto, como se dijo, en 2000, por la venta del remanente de las acciones de YPF.

LamayorpartedelaIEDcorrespondióalatransferenciadelpaqueteaccionario de empresas de capital nacional, tanto públicas como privadas. Hasta1993,predominólacompradelasprimeras,debidoalasprivatizaciones.Peroapartirde1994adquiriómayorrelevancialaadquisicióndefirmasprivadas,queseconcretóen una amplia gama de sectores productivos. Entre 1992 y 1997, el 52,6% de la IEDfue destinada a la adquisición de empresas privadas o públicas (32,2 % y 20,4%respectivamente), el 17,2% provino de la reinversión de ganancias y sólo el 30,2%correspondióanuevosemprendimientos.Endichoperíodo,losprincipalesinversoresfueronlosEstados Unidos(33%),Chile(11%),España(6%),Francia(6%),Holanda(5%),GranBretaña(4%),Alemania(3%),eItalia(3%) como señalan distintos organismos gubernamentales (Secretaría de Programación Macroeconómica, Secretaría de Industria y Comercio). A pesar de la magnitud de las IED, su dinámica fue problemática. Enprimer lugar, algunos autores ponen de manifiesto que el determinante de dichasinversionestuvopocarelaciónconfactoresexplicativosinternos,vinculándosemás a factores exógenos,entre los que se destacael ciclo financiero de los Estados Unidos.Eldeterioro de la rentabilidad de la inversión financiera externa habría actuadocomoprincipalestímulopararevertirlafugadecapitalesy atraerinversionesexternas en bienes físicos locales. En ese sentido, los esfuerzos de reestructuraciónrealizados por la política económica no habrían tenido especial significación paraestimularlacaptacióndeinversionesytampocoparamantenersucorrientepositiva en el caso de una profunda transformación de las condiciones externas.Otros autores, en cambio, valorizan más los fenómenos internos, especialmente laestabilidady lareactivación,aunquerestanimportancia alasmodificacionesenlos regímenes normativos específicos para la radicación de capitales (Chudnovsky, López y Porta, 1995).

El panorama descripto se complica aún más cuando se toma en cuenta elcomportamientodelasempresastransnacionales,encuadradoenelprocesodereprimarización de la estructura productiva ocurrido en los últimos años. Algunosplantearonquelasreformasestimulabanlainversiónexternacomoformade aprovechar un conjunto de ventajas comparativas estáticas.Para ello,bastabaunainversióninicialmínimayunareducidareposiciónperiódicadelcapitalconsumido, con el objeto de extraer la riqueza local y enviarla a los principalescentros de consumo. En estemarco,las ganancias tenderían aesfumarse delpaíspor medio de remisiones de utilidades y toda la gama de mecanismos utilizadoshabitualmente.Deestaforma,elcrecimientodelproductoocultaríaelfuncionamientodeunabombaaspirante-impelente,queenviaríalariquezaproducida localmente hacia el exterior (Musacchio, 1996: 54). La evolución que suponía ese análisis tuvoprontamentesucorroboraciónempírica,yaqueunaporcióncrecientedelasutilidades comenzó a remitirse hacia elexterior,como puede verse en elCuadro15.

Cuadro 15: Utilidades y dividendos pagados capital extranjero. Fuente: Dirección Nacional de Cuentas Internacionales, inisterio de Economía

Mientras la reinversión se mantuvo en niveles relativamente estables, lascrecientesgananciasfueronremitidasmasivamentealascasasmatrices, contribuyendoatransferirunaimportantemasaderecursosyagravitarnegativamentesobrelosflujosdefondos.De este modo,granpartedel endeudamientoexternorepresentaba,demaneraindirecta,laformadeconseguirlasdivisasparapermitiresedrenajedefondos.

Elendeudamientopúblicoyprivado,atravésdelpagodeinteresesyamortizaciones y la remisión de utilidades de las empresas extranjeras generó unaserie de egresos hacia el exterior, a lo que debe sumarse unaconsiderable salida de capitales al exterior que, en 1998 ya representaban un montocercanoa100.000millonesdedólares. Elendeudamientoexterno no sólo había producido una transferencia de recursos a los acreedoresexternossino tambiénhaciagruposeconómicosy diferentestiposdecapitalextranjero, a través de la redistribución del ingreso y de transferencias de recursosprovenientes del Estado, dando lugar, a su vez, a esa salida de capitales.En síntesis,se puede observar que a lo largo de la década los indicadoresdelsectorexternotuvieronuncomportamientoparabólicoqueespejanelcomportamiento global de la economía argentina. Partiendo de una situación muycompleja y delicada a principios de la década, se verificó una mejoría tan rasantecomofugaz,quediopaso,luegode1995,aunprogresivodeterioro.Losdesequilibrios en las cuentas externas comenzaron a manifestarse de manera cadavezmásostensiblesinqueseadoptaranmedidascorrectivasestructurales.

Es que en unsistemasin convertibilidad si nohay dólares la moneda se devalúa,mientrasqueenunsistemaconconvertibilidadyaperturairrestrictadelosmercados la única forma de controlar el déficit externo, y el consiguiente déficitfiscal,esaplicandopolíticasrecesivasenlaesperadeunmilagrosoflujodecapitales que compense la situación (Calcagno y Calcagno, 1999: 70), Se trata de un “exportdebtgrowthmodel”,basadoenunaeconomíaquecrecesóloconelendeudamientoexterno,procesocuyafalenciapudoobservarseunavezagotadaslasprivatizaciones,quesignificaronunaimportanteventadelpatrimonionacional (Conesa, 1998: 35).Laideologíasumóademáslaideadetransferirpermanentementerecursosdelsectorpúblicoalsectorprivadoprovocandoalalargaunmayordesequilibriofiscal,que debiófinanciarseconnuevosendeudamientos.Comoconsecuencia de la persistencia de este tipo de modelos, la vulnerabilidad externa,con sus efectos adversos, ha sido una de las características salientes de la historiaeconómicaargentina,desdefinesdelsigloXIX.

La convertibilidad generó un persistente deterioro de las condiciones de vida de la población, que se manifestó en los crecientes niveles de pobreza, desempleo y desigualdad, y en la caída del PIB per cápita y de los ingresos de los hogares, en los últimos años de vigencia de este modelo (Cuadro 16).

Cuadro 16: Pobreza, desempleo, coeficientede Gini, PIB per cápita e Ingreso medio, 1993-2003. Fuente: EPH Puntual, Onda Mayo, total aglomerados urbanos. Datos de pobreza hasta 2000 con canasta GBA extendido a total urbano.

Conclusiones: la crisis del 2001

Con el régimen de convertibilidad, el tipo de cambio fijo correspondía a una dura regla de política cambiaria, donde la emisión monetaria debía tener un total respaldo en dólares mientras el BCRA no podía legalmente emitir dinero para financiar, vía redescuentos, a los bancos privados u otorgar préstamos al gobierno. De este modo renunciaba a la creación de dinero doméstico y toda venta de reservas implicaba una absorción de moneda nacional.

Como en épocas de la “tablita” de Martínez de Hoz, la apertura comercial y la liberalización de los flujos de capital acompañaban estas medidas. El tipo de cambio se convertía entonces en el ancla del sistema de precios. La creación y absorción de dinero quedaban limitadas al ingreso o egreso de divisas, lo que transformaba la oferta monetaria en una variable exógena, no controlada por la política económica. La decisión de privatizar empresas públicas como forma de cancelar parte de la deuda externa, más la reestructuración de las empresas privatizadas, y la debilidad del mercado interno generaron un creciente desempleo, que en pocos años trepó en más de 10 puntos, acercándose al 20%.

En un esquema así, con apertura irrestricta de los mercados y retraso cambiario, la única forma de controlar el déficit externo y el déficit fiscal era aplicando políticas recesivas y de ajuste a la espera de un milagroso flujo de capitales que pudiera compensar esa situación. .

En verdad el ciclo económico funcionaba de la siguiente manera. Los períodos de expansión se asociaban a un ingreso de divisas desde el exterior, que permitían sostener el déficit comercial que se generaba por la sobrevaluación del peso. Cuando los flujos de capital se interrumpían, el ciclo entraba en su fase depresiva y el ajuste recesivo equilibraba paulatinamente las cuentas externas. Sin embargo, la recesión disminuía los ingresos públicos y originaba una crisis fiscal que al ser combatida con recortes en los gastos profundizaba esa recesión sin disminuir la brecha de divisas. Esto se debía al peso creciente de los servicios de la deuda que crecían exponencialmente aun cuando se transfirieran sumas enormes de pagos al exterior. Todo el sistema era una trampa.

Después de casi una década de mantenimiento del tipo de cambio fijo, en el marco de una amplia liberalización financiera, desregulación económica y apertura comercial, la demanda agregada estaba deprimida, la sobrevaluación cambiaria inhibía el crecimiento de las exportaciones y los elevados niveles de desempleo limitaban la revitalización del consumo, mientras que la crisis del endeudamiento externo amenazaba al régimen de convertibilidad y subordinaba toda política económica tendiente a reparar sus efectos negativos.

El gobierno nacional tomó créditos en el exterior no sólo para financiar su propio desequilibrio financiero, sino para acumular reservas y compensar el déficit externo del sector privado. Esto permitía prolongar la vida del régimen, aunque a costa de levantar una pesada hipoteca hacia el futuro. El incremento sostenido del nivel de reservas era fundamental para el crecimiento de la economía, pues de él dependía el comportamiento de la oferta monetaria y del crédito, y por tanto la evolución de la demanda pública y privada. Este mecanismo implicaba que la actividad interna estuviera estrechamente ligada a la posición financiera exterior de la economía nacional, a través del nivel de reservas, que determinaban la base monetaria.

Esta lógica se reproducía y agravaba porque los ingresos de divisas gestionados por el Estado eran rápidamente fugados por el sector privado, que reducía sus pasivos y aumentaba sus activos en el exterior a costa de un aumento colosal de la deuda externa pública. La disminución de la liquidez elevaba las tasas de interés y, por esa vía, afectaba nuevamente los niveles de actividad económica. El achicamiento del consumo y, sobre todo, de la inversión, repercutía negativamente sobre el nivel de importaciones. Aun así, el superávit de la balanza comercial era insuficiente para contrarrestar el pago de intereses y el considerable incremento en la remisión de dividendos.

Cuando fue evidente la imposibilidad de atender la deuda pública, el gobierno implementó el blindaje, a fin del año 2000, para ganar tiempo hasta la realización del megacanje de bonos de la deuda, en 2001. Éste mejoró el perfil de vencimientos, pero con mayores tasas de interés, y sin superar el riesgo del default,a pesar del ajuste perpetuo.

El régimen de tipo de cambio fijo se puso en jaque finalmente en el año 2001, con el gobierno de Fernando de la Rúa y coincidiendo con el regreso de Cavallo al Ministerio de Economía, que, con el corralito y el congelamiento de los depósitos bancarios, en pesos y en dólares, marcó el principio del fin de la convertibilidad, afectando el ahorro de los argentinos. Ya seconstataba una constante y pronunciada caída en las reservas internacionales, que constituían los activos que debían respaldar prácticamente el 100% de la base monetaria en pesos. La denegatoria del FMI del desembolso esperado en diciembre de 2001 puso en marcha la debacle final, en unos pocos días.

La herencia de la convertibilidad y de la aplicación plena de las políticas neoliberales fue catastrófica, sobre todo para los sectores más desguarnecidos: en 2002, cerca del 50% de la población pasó a ser pobre y el PBI a valores corrientes se redujo entre 1999 y 2002 un 23,48%. Los niveles de pobreza en todo el país se elevaron para las personas de mayo de 1999 a mayo de 2002 de 27,1% al 49,7% y para los hogares del 19,1% al 41,4% en tanto que los desocupados alcanzaron la línea del 22% (Cuadro 16). La crisis política y social dejó un tendal de víctimas fatales, mientras el presidente huía en helicóptero y la economía argentina entraba en default.

Fecha de recepción: 14 de marzo de 2023

Fecha de aceptación: 12 de abril de 2023