Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkSalud colectiva

versión impresa ISSN 1669-2381versión On-line ISSN 1851-8265

Salud colectiva v.5 n.3 Lanús sep./dic. 2009

ARTÍCULOS

Medicamentos para lucrar. La transformación de la industria farmacéutica

Pills for profits. The transformation of the pharmaceutical industry

Antonio Ugalde1, Núria Homedes2

1Doctor en Sociología. Profesor Emeritus de Sociología, University of Texas at Austin. EE.UU. augalde@mail.utexas.edu

2Doctora en Salud Pública. Profesora, School of Public Health, University of Texas-Houston. EE.UU. nhomedes@utep.edu

RESUMEN

El artículo analiza el caso de Merck y concluye que esta empresa considerada durante muchas décadas como la más innovadora, más científica y altamente rentable, la envidia de las otras farmacéuticas innovadoras, se ha transformado en los últimos años en una empresa especializada en ventas. Su interés primordial ya no es innovar, sino producir e incrementar la comercialización de medicamentos que en su mayoría no aportan nuevo valor terapéutico. En la segunda parte, los autores presentan datos que indican que Merck no es un caso aislado en la industria sino que las otras farmacéuticas innovadoras, conocidas como "Big Pharma", han sufrido la misma transformación. En el proceso se han violado principios éticos fundamentales. Se presenta también el impacto que la transformación tiene para la salud.

PALABRAS CLAVE Industria Farmacéutica (tendencias); Ética; Comercialización de Medicamentos.

ABSTRACT

The article analyzes the case of Merck and shows that this firm, considered during many decades to be the most innovative, highly scientific and profitable, the bluest of the blue chips, has in the last years transformed itself into a commercial enterprise. Its main objective is to increase the sales of drugs regardless of their therapeutic value. The discovery of true innovative drugs that add new therapeutic value has decreased notably. In the second part, the authors present data indicating that Merck's case is not unique. The innovative pharmaceutical industry, known as "Big Pharma", has followed the same trend. In the process, fundamental ethical principles are routinely violated. The paper discusses the health consequences of the industry's transformation.

KEY WORDS Drug Industry (trends); Ethics; Pharmaceutical Trade.

El mercado mundial de los medicamentos ha crecido rápidamente en las últimas décadas. En 1985 era de u$s 100.000 millones y en el 2009 alcanzó aproximadamente los u$s 720.000 millones (1). El aumento en el consumo de medicamentos se debe al crecimiento de la población, la detección temprana de las enfermedades crónicas, el alargamiento de la vida, las innovaciones terapéuticas, el crecimiento económico, la aparición de enfermedades nuevas y la medicalización de procesos fisiológicos normales. El elevado precio de los medicamentos nuevos también ha contribuido al aumento en el gasto en medicamentos. En EE.UU., el costo medio de una pastilla aumentó un 63% entre 2002 y 2007, y en el 2009 se estimó que el gasto medio per cápita fue de u$s 1.141 (1). En todos los países que no tienen programas de entrega gratuita de medicamentos los pobres gastan en medicamentos un porcentaje más elevado de su gasto en salud que los que tienen niveles superiores de ingreso.

Los medicamentos son un componente importante de la economía. La industria farmacéutica ha tenido los niveles más altos de rentabilidad durante muchos años: entre 1991 y 2001 devengó beneficios 5,5 veces superiores a la media de las compañías del Fortune 500 (2). Sus beneficios disminuyeron en 2004 y 2005 pero después de una reestructuración se volvieron a recuperar, y en 2006 fueron la segunda industria en ganancias (3). Muchos cuestionan la moralidad de estos beneficios que dejan a 2.000 millones de personas sin acceso a los medicamentos que necesitan (4). En EE.UU. no todos los seguros médicos cubren la compra de medicamentos; además hay cerca de 100 millones de personas con seguros parciales o sin seguros que no tienen los recursos para comprar el tratamiento completo. Por ello, hay ciudadanos que para obtenerlos viajan a Canadá y a México donde los medicamentos son un 30% más baratos que en EE.UU. o los compran en otros países por correo, práctica que conlleva riesgos.

En la primera parte de este artículo, analizamos la empresa Merck Sharp Dohme (a partir de aquí Merck) y la transformación que ha experimentado durante estos últimos años. En la segunda parte, extendemos el análisis de Merck a otras farmacéuticas para demostrar que el principal objetivo en el nuevo modelo adoptado por la industria farmacéutica innovadora no es ya el desarrollo de medicamentos con nuevo valor terapéutico sino maximizar ganancias, y discutimos las consecuencias que esta transformación ha tenido para la salud.

LA MEJOR DE LAS MEJORES

Merck fue durante décadas una de las industrias farmacéuticas más respetadas. No estaba interesada en adquirir otras empresas ni buscaba fusiones. Su interés se centraba en reclutar los mejores científicos para asegurar nuevos productos y desarrolló una cultura interna que valoraba la ciencia, los estándares éticos y la calidad de sus científicos. Por ejemplo, los primeros lotes de penicilina -un verdadero éxito terapéutico- salieron de los laboratorios de Merck. Según la encuesta anual de Fortune, Merck era una de las firmas más admiradas, tanto por los científicos biomédicos, como por los médicos y los pacientes (5).

Como empresa, Merck era la envidia de otras compañías farmacéuticas. Según Bowe (6 p.13) era la compañía que más se capitalizaba y tenía la razón precio-beneficio más elevada de las industrias del ramo. Hasta 2004, Merck obtuvo la calificación de AAA que Moody, una compañía que evalúa la solidez financiera de las empresas, otorga a un puñado de empresas de altas ganancias y bajo riesgo. En ese momento solo siete industrias tenían el estatus de triple A.

EL AFFAIR VIOXX

Durante la década del '90, Pfizer y Merck desarrollaron una nueva clase de antiinflamatorios y analgésicos conocida como COX-2 o coxibs (inhibidores de la ciclo-oxigenasa 2), y en los ensayos clínicos demostraron ser tan eficaces como los analgésicos más antiguos: los antiinflamatorios no esteroideos (AINES). En el grupo de los AINES se encuentran medicamentos conocidos como la aspirina, el ibuprofeno, naxoprofeno y otros de venta libre que son muy efectivos pero tienen el inconveniente de que pueden ocasionar úlceras al 15% de los que los utilizan durante períodos prolongados, y en algunos casos pueden llegar a provocar perforaciones intestinales e incluso la muerte.

Los coxibs se promocionaron bajo el supuesto de que no ocasionaban efectos adversos de tipo gastrointestinal, una gran ventaja para los que sufren algún tipo de proceso artrítico, un problema frecuente entre las personas mayores, quienes ansiosamente esperaban su comercialización. Solo en EE.UU., hay 35 millones de personas que consumen analgésicos rutinariamente.

Pfizer y Merck recibieron la aprobación de la Food and Drug Administration (FDA) para comercializar los dos primeros medicamentos del grupo coxib. El Celebrex (celecoxib) de Pfizer se empezó a vender en enero de 1999, y el Vioxx (rofecoxib) de Merck en junio del mismo año. Estos pocos meses de diferencia fueron suficientes para que Celebrex superase a Vioxx en volumen de ventas. Para reducir la diferencia Merck invirtió u$s 161 millones en promoción y Pfizer contrarrestó con u$s 79 millones para mantener su ventaja (7). Ambas compañías tenían interés en que los coxibs desplazaran a los AINES tradicionales, y gracias a la promoción y la publicidad, lo consiguieron. A finales de 1999, los dos coxibs habían captado el 35% del mercado de los analgésicos, y en 2001 controlaban el 61% (8).

Vioxx llegó a ser uno de los productos más vendidos de Merck, con un volumen de ventas anual de u$s 2.500 millones, lo que representaba el 11% de sus ventas, gracias a la utilización de agresivas estrategias de marketing más que por su seguridad y eficacia. Merck necesitaba alcanzar ese nivel de ventas porque en 2006 iba a perder la patente de su producto más vendido, Zocor, un hipocolesterolemiante que representaba el 22% de las ventas, y en 2009 las de Fosamax, un producto para la osteoporosis, y de Cozaar, un antihipertensivo. En conjunto, estos dos últimos medicamentos constituían un 25% del volumen de ventas.

Lo que beneficiaba a Merck no siempre beneficiaba a los pacientes. Dai et al. (8) realizaron un estudio para determinar si las ventajas de los coxibs sobre los AINES eran suficientes para justificar su precio, un 10 o 15% superior al de los AINES. Los autores concluyeron que:

...las técnicas agresivas de marketing de estos productos a los médicos y pacientes podían explicar el crecimiento en las ventas de los COX-2. Este hallazgo es consistente con los estudios que han sugerido que la propaganda dirigida al consumidor contribuye a aumentar las ventas y ampliar el control del mercado. (8 p.175)

El problema de Vioxx no era simplemente su precio sino el riesgo que representaba para la salud (9). Antes de que la FDA aprobase su comercialización, los asesores médicos de la FDA notaron que durante la realización de los ensayos clínicos que la FDA exige para determinar la seguridad y eficacia de un producto, Vioxx había provocado una tasa más elevada de eventos cardiovasculares (infartos de miocardio y accidentes cerebrovasculares) que los AINES tradicionales (10). A pesar de ello, la FDA aprobó la comercialización de Vioxx.

Para disipar las persistentes dudas sobre la seguridad de Celebrex y Vioxx, Pfizer y Merck realizaron dos ensayos clínicos adicionales, Celecoxib Long-Term Arthritis Safety Study (CLASS) y Vioxx Gastrointestinal Outcomes Research (VIGOR), cada uno de ellos con 8.000 pacientes. Los resultados de CLASS se publicaron en la influyente revista de la Asociación Médica estadounidense JAMA. Los autores afirmaron que los pacientes tratados con Celebrex habían experimentado menos efectos gastrointestinales que los tratados con otros analgésicos (11). Sin embargo, al poco tiempo, investigadores independientes, utilizando los datos de CLASS, descubrieron fallos en el manejo de la información y llegaron a la conclusión de que Celecoxib no ofrecía los beneficios gastrointestinales que Pfizer le atribuía y cuestionaban los beneficios de Vioxx (12).

La prestigiosa revista New England Journal of Medicine (NEJM) publicó los resultados de VIGOR y demostró que los pacientes tratados con Vioxx tenían una incidencia de úlceras gastrointestinales inferior y una incidencia de infartos de miocardio mayor que los tratados con naproxeno (13). La FDA expresó su preocupación y exigió que la etiqueta de Vioxx incluyese una advertencia sobre el riesgo cardiovascular. A los cinco años, en 2005, un editorial en NEJM reveló que los autores del artículo sobre VIGOR habían excluido del análisis tres infartos de miocardio causados por Vioxx, y también eliminaron, dos días antes de enviarlo a la revista para su publicación, otra información relativa a los efectos adversos de tipo cardiovascular (14).

El Departamento de Marketing de Merck diseñó y financió otro ensayo clínico (ADVANTAGE), que según documentos que salieron a relucir en un juicio de pacientes contra la compañía, confirmaba que su único objetivo era promover la venta de Vioxx. Estos ensayos, llamados "siembra" (seeding trials), son comunes en la industria innovadora. Merck manipuló los datos de ADVANTAGE para que en el informe final se diluyeran los efectos cardiovasculares del medicamento. Además, retrasó la entrega de los resultados del informe de forma que la FDA también retrasó la inclusión de la advertencia de los riesgos en la etiqueta de Vioxx (15).

En agosto de 2004, el Dr. David Graham, subdirector de la oficina de seguridad de medicamentos de la FDA, presentó los resultados de un estudio patrocinado por la FDA, que documentó que los pacientes tratados con Vioxx tenían triple riesgo de sufrir un infarto de miocardio o una muerte súbita que los tratados con AINES tradicionales, y estimó que unas 28.000 personas podrían haber muerto o haberse visto gravemente afectadas por el Vioxx. El Dr. Graham decidió publicar su análisis y envió su artículo a The Lancet.

Simultáneamente, Merck estaba patrocinando un ensayo clínico controlado con placebo -Adenomatous Polyp Prevention on Vioxx (APPROVe)- para estudiar la utilidad de Vioxx en la prevención de los pólipos colorrectales. Las compañías farmacéuticas intentan buscar nuevas indicaciones para sus medicamentos, porque cuando lo consiguen pueden obtener una prolongación del período de monopolio de ventas que les concede la patente. Antes de completar el estudio, los investigadores documentaron que los pacientes que consumieron Vioxx durante más de 18 meses experimentaron un riesgo superior de sufrir eventos cardiovasculares que los del grupo placebo y descontinuaron el estudio.

Merck ya no pudo ocultar los efectos adversos de Vioxx sobre el sistema cardiovascular. En septiembre de 2004, Merck retiró el Vioxx del mercado. Se puede sugerir que la retirada de Vioxx no fue "...una decisión honorable y valiente" de Merck (16 p.1027) como sugirió la investigadora principal de VIGOR, sino la consecuencia de la imposibilidad de seguir ocultando lo que sabían desde hacía varios años.

El editor de The Lancet afirmó que "Merck conocía los riesgos de Vioxx desde el año 2000" (17 p.1995). Jüni et al. (18) concluyeron que Vioxx debería haber sido retirado del mercado varios años antes. El Dr. Gurkipal Singh, profesor de la escuela de medicina de Stanford, tras revisar los documentos internos de Merck y los correos electrónicos que se hicieron públicos durante los juicios por el Vioxx, testificó frente al Congreso de EE.UU. y dijo que los científicos de Merck habían estado "discutiendo seriamente los riesgos cardiovasculares de Vioxx" desde noviembre de 1996 (19 p.1253).

LAS CONSECUENCIAS DEL RETIRO DE VIOXX

El retiro de Vioxx del mercado en 2004 afectó profundamente el prestigio científico y la posición financiera de la compañía. Merck perdió los u$s 2.500 millones en ventas anuales que esperaba tener hasta que Vioxx perdiera la patente (6) y además tuvo que enfrentar una investigación criminal interpuesta por el Departamento de Justicia de EE.UU., una indagación civil por los reguladores de la Comisión del Mercado de Valores de EE.UU. (Security and Exchange Commission), una pesquisa sobre el mismo asunto en el Senado, y la reclasificación de la compañía por Moody Investors que la bajó del ranking de AAA a Aa2.

El Dr. Graham continuó su investigación y en enero de 2005 llegó a la conclusión de que había subestimado los efectos nocivos de Vioxx; según sus nuevos cálculos entre 80.000 y 139.000 pacientes podrían haber sufrido un infarto de miocardio debilitante o podrían haber muerto a consecuencia del Vioxx. Esta revelación hizo que aumentasen los juicios contra Merck. A finales de 2007, después de tres años de juicios, mala publicidad y revelaciones comprometedoras que aparecieron en los correos electrónicos y documentos internos de Merck que habían solicitado los fiscales, la empresa ofreció u$s 4.850 millones para resolver los 60.000 casos en su contra que se estaban discutiendo en las cortes estadounidenses (20).

Según algunos observadores, Merck empezó a cambiar su tradicional orientación científica por una mercantilista en 1994 con la llegada de Raymond Guillmartin, el primer presidente ejecutivo reclutado fuera de la compañía. Por primera vez en su historia, Merck tuvo problemas para retener a algunos de sus mejores científicos. El resultado fue una reducción del desarrollo de medicamentos innovadores. Para compensar la disminución de su capacidad innovadora, y rompiendo con la tradición, Merck empezó a comprar licencias para comercializar medicamentos nuevos desarrollados por otras empresas pequeñas y estableció alianzas con otras que experimentaban con compuestos prometedores. En 1999 Merck tenía 10 alianzas, 47 en el 2003, y ha seguido utilizando esta estrategia desde entonces (6 p.13). En 2009 decidió fusionarse con Schering-Plough, empresa con la viene desarrollando medicamentos desde hace unos años. Esta fusión convertirá a Merck en la segunda empresa farmacéutica mundial.

DESPUÉS DE VIOXX: ¿OTORGA MERCK PRIORIDAD A LOS PACIENTES O A LOS ACCIONISTAS?

Para reparar parte del daño, Merck empezó una campaña publicitaria con anuncios de página entera en revistas y periódicos; durante meses, los oyentes estadounidenses de la radio pública nacional pudieron escuchar slogans como: "Durante 100 años nuestra prioridad han sido los pacientes", y para que los inversionistas tuvieran confianza en la situación financiera de la compañía mientras disminuían sus beneficios, Merck anunció a finales de 2005 la eliminación de 7.000 puestos de trabajo, la existencia de varios productos en fases avanzadas de investigación que se esperaba fuesen de grandes ventas (incluyendo Gardasil, Pargluva y Arcoxia), y el éxito de productos de grandes ventas como Mevacor y Zetia.

Para desgracia de Merck, la FDA no aprobó la comercialización del antidiabético Pargluva por presentar grandes riesgos de tipo cardiovascular sin haber demostrado ser superior a otros antidiabéticos existentes en el mercado. Lo mismo sucedió con Arcoxia, un coxib de segunda generación. Los comentarios del Dr. Sidney Wolfe en referencia a la continuidad de los ensayos clínicos con Arcoxia para conseguir el permiso de comercialización a pesar de que se había demostrado su riesgo cardiovascular, ilustran cómo la salud de los pacientes había dejado de ser la prioridad de Merck. El Dr. Wolfe, director del grupo de investigación en salud de Public Citizen dijo:

La idea de que algunos pacientes, que no se sabe quiénes pueden ser, se beneficien de este medicamento, no justifica su aprobación. Además, seguir haciendo ensayos clínicos con medicamentos COX-2 no es ético y deberían pararse. (21)

LA COMERCIALIZACIÓN DE MEDICAMENTOS

Un breve análisis de la comercialización de medicamentos de grandes ventas tales como Gardasil, Mevacor y Zetia nos ayuda a entender las técnicas de comercialización que utiliza Merck.

Gardasil: cabildeo a congresistas y publicidad. En 2006, Merck obtuvo el permiso de comercialización de Gardasil, una vacuna para proteger contra el cáncer cervical, uterino y vaginal causado por el virus del papiloma humano (VPH 16 y 18) y verrugas genitales causadas por el HPV (6 y 8). Esta vacuna podría convertirse rápidamente en un medicamento de grandes ventas porque se recomienda a las adolescentes antes de iniciar relaciones sexuales, y en algunos países a todas las adolescentes y a las mujeres adultas. En 2009 la FDA aprobó su uso para prevenir las verrugas genitales en muchachos y adultos jóvenes, pero el Comité Asesor de los Centers for Desease Control (CDC) no endorsó su uso.

Merck tuvo que acelerar la comercialización de Gardasil porque GlaxoSmithKline había desarrollado otra vacuna contra el VPH, Cervarix. Cervarix se aprobó en 99 países pero hasta el 2009 no recibió la aprobación de la FDA por tener dudas respecto al coadyuvante (aditivo potenciador) que utiliza. El marketing agresivo y la estrategia de cabildeo de Merck se pusieron en marcha y, a pesar del elevado precio de la vacuna -en EE.UU. u$s 399 dólares por las tres dosis requeridas y aún más en otros países-, consiguieron que muchos gobiernos y estados estadounidenses promovieran rápidamente su uso. En 2008 obtuvo ventas anuales de u$s 1.400 millones por los 50 millones de dosis vendidas, y se estima que la venta para hombres añadirá unos u$s 200 millones. Por otra parte, se calcula que con su entrada en el mercado estadounidense, Cervarix capte entre un 15 y 20% de este mercado.

En EE.UU., Merck financió una organización denominada Women in Government (Mujeres en el Gobierno) para que presentaran proyectos de ley en las legislaturas estatales que obligaran a aplicar la vacuna a todas las mujeres antes de empezar su actividad sexual. Sin embargo, muchos de los planes de vacunación masiva fueron abortados al descubrirse que personas y organizaciones que estaban promoviendo su utilización tenían conflictos de interés de tipo financiero con Merck y por las presiones de fanáticos religiosos que aseguraban que la vacuna promovería la promiscuidad y el riesgo de embarazos y de enfermedades de transmisión sexual entre las adolescentes.

Por otra parte, hay investigadores que afirman que se ha exagerado la eficacia y costoefectividad de la vacuna, que se han reportado efectos secundarios graves si bien raros, y que la vacuna puede dar un falso sentido de seguridad ya que no se sabe la duración de su efectividad y por otra parte solo protege contra cuatro tipos de virus. Esta falsa seguridad puede ocasionar que se debiliten los programas de detección temprana, las colposcopias y el Papanicolau, y/o que las mujeres pospongan estos exámenes que siguen siendo necesarios y pueden ser de gran efectividad para prevenir los cánceres cervicales, uterinos y vaginales. El fortalecimiento de estos pro-gramas es una opción econonómicamente más asequible para los países de bajos y medianos ingresos que la vacuna.

medida que las limitaciones de Gardasil se conocen mejor, el número de mujeres que deciden vacunarse ha ido disminuyendo, y durante el segundo cuatrimestre de 2009 las ventas se redujeron en un 22%.

Mevacor: ventas versus seguridad. Mevacor (altoprev) y las otras estatinas pueden tener efectos secundarios graves en algunos pacientes, y por eso debe supervisarse su utilización. Un estudio con 1.500 posibles consumidores demostró que la venta libre aumentaría su consumo. La encuesta demostró que el 25% se automedicarían y la utilizarían como medicamento preventivo aunque no estuvieran en riesgo de sufrir un evento cardiovascular. Todavía más preocupante fue el hallazgo de que el 30% de los entrevistados que tenían problemas de salud importantes, eran diabéticos y/o sobrevivientes de infartos de miocardio o de accidentes cerebrovasculares y debían estar bajo supervisión médica, pero aún así dijeron que si el medicamento fuese de venta libre, se automedicarían (22).

A pesar de ello, con la esperanza de que al eliminar el requisito de la receta se dispararan las ventas de Mevacor, en 2000, 2005 y 2007, Merck solicitó a la FDA permiso para la venta libre, es decir sin receta, solicitud que fue siempre denegada. En la última petición el comité asesor de la FDA rechazó con 10 votos en contra y dos a favor la venta libre del hipocolesterolemiante, colocando a Merck en una posición embarazosa (22).

Zetia: Merck y Schering-Plough se niegan a revelar los resultados de los ensayos clínicos. Zetia (ezetemibide), un hipocolesterolemiante que no pertenece al grupo de las estatinas, se desarrolló y comercializó en forma conjunta entre Merck y Schering-Plough, y sus ventas mundiales han llegado a ser anualmente de unos u$s 5.000 millones de dólares. La FDA otorgó el permiso de comercialización a Zetia en 2002 y a Vytorin (una combinación de Zetia con Zocor, una estatina de Merck), en julio de 2004.

Entre 2000 y 2003 Merck y Schering-Plough realizaron varios estudios para probar los beneficios y la seguridad de Zetia, pero los resultados permanecieron secretos (23). La renuencia de estas dos compañías a revelar los resultados del ensayo clínico de Zetia, cuestiona su compromiso con la seguridad de los pacientes.

En abril de 2006, Schering-Plough y Merck terminaron un estudio conocido como ENHANCE, con el objetivo de demostrar que Vytorin daba mejores resultados que el uso único de Zocor. La publicación de sus resultados se pospuso varias veces, sin que se explicaran las razones del retraso. La fecha original de publicación era la primavera de 2007, después otoño de 2007, pero no se publicó hasta enero de 2008. No fue coincidencia que en diciembre de 2007, Berenson (23), un reportero investigador del New York Times publicó un artículo en el que señalaba que estudios parciales de Zetia parecían confirmar que el uso prolongado de Zetia podía provocar daño hepático grave. En Canadá, desde 2005 los reguladores de medicamentos habían advertido que el uso prolongado de Zetia podía causar no solo daño hepático sino también pancreatitis y depresión. Además, Berenson afirmaba que no había evidencia de que Zetia redujera los infartos de miocardio o los accidentes cerebrovasculares. En vista de toda esta información y sin explicación que justificara el retraso, el Congreso de EE.UU. exigió la publicación inmediata de los resultados.

La publicación de los resultados de ENHANCE confirmó que Vytorin no añadía ninguna ventaja terapéutica al uso único de Zocor, aclarando las razones del retraso (24). Como en el caso de Vioxx, cuando se pospone la publicación de información negativa sobre un medicamento, las compañías se benefician. En este caso, cada mes de retraso en la publicación de los resultados representaba u$s 400.000 dólares en ventas. A pesar de toda esta información Merck sigue anunciando Vytorin como un medicamento valioso. Poco ha cambiado Merck desde el affaire Vioxx. Contrariamente a la declaración que hizo su presidente en 2009:

Hay momentos en que uno se puede volver arrogante si no se para a pensar y reflexionar [...] se puede sentir uno demasiado seguro del prestigio de su nombre comercial para reconocer cuando un problema de seguridad de un medicamento -por ejemplo Vioxx- impacta fuertemente en la opinión pública. Pero ahora, todo esto es diferente. Nosotros tenemos mucho más cuidado que nunca en todo lo que sucede a nuestro alrededor. (25)

DE MERCK A "BIG PHARMA"

La caída de Merck ha sido espectacular porque durante muchas décadas se había considerado la mejor compañía farmacéutica, sin embargo los comportamientos que hemos descrito no son exclusivos de Merck sino que son propios de toda la gran industria innovadora, conocida como "Big Pharma"; es decir de las grandes empresas transnacionales que producen "nuevos" medicamentos.

Boers (26) nos ayuda a entender las razones por las que se oculta información y se intenta acelerar la obtención del permiso de comercialización de medicamentos:

...los enormes intereses financieros involucrados en el desarrollo de medicamentos nuevos ejercen presión sobre el análisis científico y la presentación de los resultados de los ensayos clínicos más importantes [...] tanto los investigadores como los reguladores experimentan coacciones, ya que los analistas financieros miden cada una de sus palabras, y las acciones suben y bajan según la interpretación que los mercados realizan de la información divulgada. (26 p.100)

Como veremos en la segunda parte de este trabajo, el comportamiento de las farmacéuticas de Big Pharma responde a su interés por captar parte del mercado de los medicamentos de grandes ventas. Esto lo consiguen:

Adjudicando elevadas cantidades de dinero a la promoción de medicamentos "yo también" o como se conocen en inglés "me-toos", es decir, medicamentos que utilizan un mecanismo de acción semejante al original.

LA TRANSFORMACIÓN DE CIENTÍFICOS A MERCADERES

Un editorial de The Lancet denunció que Big Pharma no estaba sacando al mercado productos verdaderamente innovadores y recomendó que la industria "...invirtiera prioritariamente en apoyar las mentes creativas de sus científicos" (27 p.1341). Unos meses antes el Instituto Nacional de Gestión de Salud (National Institute for Health Care Management) había publicado un informe documentando que de los 1.035 medicamentos que había aprobado la FDA entre 1989 y 2000, solo 153 eran realmente innovadores, es decir unos 13 medicamentos al año; y entre 1999 y el 2002, el promedio anual de productos innovadores se había reducido a ocho (28).

Simultáneamente, el gasto de Big Pharma en Investigación y Desarrollo (I&D) se dobló entre 1993 y 2003 (29). Lo que el editor de The Lancet no había llegado a entender fue la transformación que había tenido lugar en la industria: había pasado de focalizarse en la innovación clínica para concentrarse en la innovación mercantil. Gillies y T'hoen (30) mostraron tener un entendimiento más completo de la transformación de la industria farmacéutica al decir:

...los que realizan I&D reciben mayores beneficios cuando desarrollan un medicamento que se vende que si desarrollan tratamientos para enfermedades que no tienen ventas aseguradas. (30)

Según estos autores, tres cuartas partes de los más de 1.000 medicamentos que la FDA aprobó entre 1989 y 2000 no añadieron valor al arsenal terapéutico existente en el mercado.

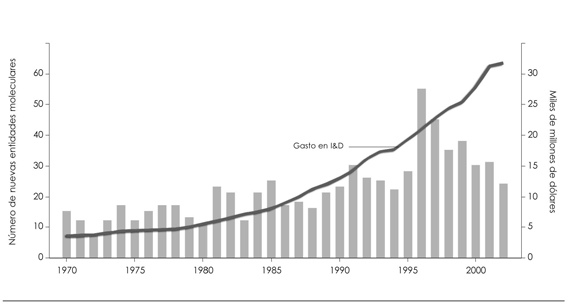

Los expertos están de acuerdo en que el costo de desarrollar un medicamento nuevo está aumentando, pero se desconoce el costo real. Big Pharma dice que es de aproximadamente unos u$s 1.000 millones, pero los investigadores independientes dicen que el costo real está entre el 25 y el 50% de lo que estima la industria (32,33). Como puede verse en la Figura 1, el aumento del gasto en I&D sigue aumentando, pero la curva de nuevas moléculas no lo hace.

Figura 1. GASTOS EN INVESTIGACIÓN Y DESARROLLO (I&D) Y NUEVAS MOLÉCULAS APROBADAS POR LA FOOD AND DRUG ADMINISTRATION ENTRE 1970-2002.

Fuente: Elaboración propia en base a Ian M. Cockburn (31).

Nota: La línea representa el gasto a nivel mundial en Investigación y Desarrollo según las cifras oficiales que provee la industria en dólares constantes de 2002. Las nuevas moléculas no necesariamente representan una innovación, es decir no todas ellas añaden valor terapéutico al mercado. Algunas de ellas incluso se retiran del mercado cuando se detectan efectos adversos graves durante el período de poscomercialización. El número de moléculas que se han retirado del mercado ha aumentado en los últimos años. Además algunas de las moléculas nuevas son para enfermedades inventadas y son de escaso valor terapéutico.

En 2009, Espicom, una empresa que monitorea la situación financiera de la industria farmacéutica, ha estimado que el número de nuevos medicamentos en fase de investigación con buenas posibilidades de comercializarse antes de 2013 son unos 70. Muchos de ellos están dirigidos a la misma condición dentro de la misma área terapéutica. Por ejemplo, de los seis antiinfectivos tres son para Hepatitis C, y de los 12 cardiovasculares 7 son para el embolismo. Uno de ellos es Xarelto (rivaroxaban), que desarrollan en conjunto Bayer y Johnson&Johnson. Según Espicom, Xarelto podría llegar a tener ventas de u$s 10.000 millones pero para ello, califica Espicom, tendrá que superar problemas de competición (34). En otras palabras, el número de medicamentos que se comercializarán antes de 2013 que añaden un genuino valor innovador al arsenal terapéutico existente no parece que vaya a ser muy alto, incluso en el supuesto muy poco probable de que los 70 fueran aprobados. Si el aumento del gasto de Big Pharma en I&D no puede atribuirse al elevado costo de producir unos cuantos medicamentos verdaderamente innovadores, hay que preguntarse cómo se utiliza el gasto en I&D.

Nuestra hipótesis es que la competencia ha forzado a la industria farmacéutica a utilizar una parte importante de sus fondos de I&D en la producción de me-toos, medicamentos de grandes ventas para ganar una parte del mercado del medicamento original. Como se ha dicho, el éxito financiero de Big Pharma depende de los medicamentos de grandes ventas que logre comercializar. Por ejemplo, en 2003, las ventas de Lipitor, una estatina, fueron de u$s 12.900 millones de dólares o el 21% de todas las ventas de Pfizer (35). Si la compañía que saca un medicamento nuevo pudiera excluir del mercado los me-toos durante los años de validez de la patente, no tendría necesidad de tener muchos otros productos innovadores para obtener grandes ventas y ganancias. Por ejemplo, las ventas de Lipitor de Pfizer podrían superar anualmente u$s 20.000 millones, que es el volumen de venta de todas las estatinas.

La conducta de las empresas innovadoras cuando aparece un medicamento de grandes ventas, es desarrollar lo antes posible me-toos para captar una parte del enorme mercado, lo que merma los ingresos del laboratorio innovador. En algunos casos los me-toos presentan ventajas sobre los productos originales (por ejemplo pueden ser más fáciles de utilizar o de administrar) pero no siempre es este el caso. Son pocas las diferencias entre las diferentes estatinas que están disponibles en el mercado: Mevacor, Lipitor, Zocor, Pravachol, Lescol y Crestor.

Para captar una parte del mercado las compañías tienen que gastar una buena parte de sus recursos en promoción para convencer a los prescriptores, pacientes y a la comunidad en general de que su producto es mejor que el de los competidores. Como hemos visto hay ocasiones en que las compañías farmacéuticas comercializan me-toos casi simultáneamente. Las empresas presionan a sus científicos, a las Empresas de Investigación por Contrato (CRO) que son las que cada día más se encargan de realizar los ensayos clínicos y a las agencias reguladoras para acelerar los procesos, lo que podría resultar en la aprobación de medicamentos con problemas de seguridad.

La competencia por captar una parte del mercado ha ocasionado que Big Pharma se concentre más en la comercialización que en la I&D. Es difícil aportar información precisa porque la industria es muy poco transparente. A pesar de que la industria presenta una versión muy diferente (36), los investigadores independientes están de acuerdo en que el gasto de la industria en I&D de medicamentos nuevos es inferior a lo que invierten en administración y marketing. La organización Families USA (2) ha calculado que el marketing y promoción representa como mínimo el doble de lo que se gasta en I&D.

EL MARKETING DE MEDICAMENTOS

El marketing incluye una variedad de actividades. Entre ellas se pueden destacar:

1. Los salarios, compensaciones adicionales y entrenamiento de visitadores médicos. En EE.UU., hay unos 100.000 visitadores que están muy bien pagados y cuyo trabajo es informar a los médicos sobre los productos de la compañía (37). Su número casi se ha triplicado desde 1995, aunque recientemente en EE.UU., dadas las dificultades económicas y la renuencia cada día mayor de los médicos a recibirlos, su número ha disminuido significativamente; por ejemplo, en 2008 Astra-Zeneca despidió a 1.400 visitadores y en 2009 ofreció un retiro anticipado a todos los visitadores que lo desearan (38). Se espera que para 2012 el número de visitadores se haya reducido a 75.000. La nueva modalidad más económica de influir la prescripción de los médicos es a través de las compañías de seguros y de las cadenas de farmacias. Estas últimas se comprometen a enviar información a los médicos ensalzando las ventajas de medicamentos específicos. Así, Ely Lilly ha contratado con la cadena de farmacias CVS para promocionar el nuevo uso de Cymbalta (duloxetine HCI) para el tratamiento de la fibromialgia .

2. Anuncios en revistas profesionales y en medios de comunicación de masas, prensa, radio, TV, etc. Se estima que en 2002, solo en EE.UU. las compañías farmacéuticas gastaron en publicidad u$s 21.000 millones (39).

3. Con mucha frecuencia las empresas farmacéuticas financian los cursos de educación continuada que por obligación los médicos en muchos países tienen que tomar. Outterson (40) ha estimado que el costo anual de esta actividad, solo en EE.UU., es de u$s 1.900 millones. En 2000, en este país, la industria patrocinó 314.000 eventos para médicos (28). Un número creciente de médicos piensan que la financiación de los cursos entraña un conflicto de interés porque las compañías usan los cursos para promocionar sus medicamentos (41,42).

4. La industria patrocina investigación y paga a académicos para que escriban en las revistas profesionales de mayor prestigio. Hemos mencionado varios estudios que patrocinó Merck que demostraban las ventajas y seguridad de sus productos cuando este no era el caso. Algunas investigaciones han demostrado que los trabajos pagados por la industria con frecuencia descubren mayores ventajas terapéuticas y menos efectos secundarios que los estudios realizados por académicos independientes. También se ha demostrado que la industria paga a profesores de gran prestigio para que firmen artículos preparados por escritores fantasmas -contratados por la industria- en los cuales se presentan, con frecuencia en forma exagerada, los beneficios de los medicamentos (43,44).

5. Donaciones que la industria farmacéutica hace a asociaciones de pacientes. Entre otras cosas, esas asociaciones consiguen que se incluyan los medicamentos nuevos, que pueden ser muy caros, en los formularios terapéuticos, y que se hagan afirmaciones incorrectas sobre la necesidad de usar esos medicamentos, minimizando sus efectos secundarios (45). Hay numerosos ejemplos. Así, la Fundación Nacional para el Sueño (National Sleep Foundation) de EE.UU. recibe fondos de empresas que fabrican medicamentos para dormir. Entre 1999 y 2000, Ciudadanos para Mejorar el Plan de Salud para los Jubilados (Citizens for Better Medicare), una asociación que había sido creada por la industria farmacéutica sin que el público lo supiera, gastó u$s 65 millones en anuncios de medicamentos (46). En la Unión Europea, Health Action International (47) descubrió que la industria farmacéutica había creado el Foro de Pacientes Europeos (European Patients' Forum), un grupo que se presentaba cara al público como defensor de los pacientes y que había conseguido convertirse en mediador de los pacientes ante la Comisión de la Unión Europea. El descubrimiento del engaño obligó a que la Asociación de Industrias Farmacéuticas Británicas (48) requiriera a todas las industrias farmacéuticas del Reino Unido que publicaran todos los donativos que entregaban a las asociaciones.

6. La distribución gratuita de millones de muestras. En 2001 se estimó que en EE.UU. tenían un valor anual de u$s 11.000 millones. Contrario a lo que se cree, los médicos donan la mayoría de las muestras a pacientes de la clase media.

La comercialización de los medicamentos ha pasado a ser la prioridad número uno de Big Pharma. El impacto de este cambio en la organización y en la cultura de las empresas es muy claro. Si lo que es relevante para la industria es la venta, entonces la selección del liderazgo de la empresa y de personal responde a perfiles diferentes de los que correspondería si se buscaran los mejores investigadores. El estatus y la compensación a los empleados se asignan a aquellos que sobresalen en su capacidad comercial y no en su capacidad científica. Como la investigación clínica no tiene la importancia del pasado, Big Pharma compra productos que pequeñas firmas desarrollan y que durante la fase de investigación dan señales prometedoras de éxito, práctica que se ha convertido en una norma. Esta modalidad implica menos riesgos para la gran industria. Las pequeñas industrias no tienen recursos para pagar las costosas campañas de marketing y por tanto no tienen otra alternativa que vender sus productos en la fase de experimentación.

LA DEFENSA DE LOS INTERESES DE BIG PHARMA

Como las corporaciones de otros sectores de la economía, Big Pharma gasta cantidades enormes de dinero para proteger y defender sus intereses. Se podría pensar que un sector industrial que manufactura productos necesarios para la salud, no tendría que preocuparse por demostrar la necesidad de sus productos ni por defender sus intereses. Este no es el caso y por ello Big Pharma:

1. Cabildea para presionar y persuadir a los legisladores y al personal de las agencias reguladoras para que tomen decisiones que protejan los intereses de la industria. En los EE.UU., en 2004 la industria farmacéutica empleaba a 1.219 cabilderos con un costo de u$s 123 millones, un gasto muy superior al de cualquier otra industria; entre 1998 y 2004 cabildeó para influenciar más de 1.600 proyectos de ley (49).

2. Contribuye con donaciones a los partidos políticos y a los candidatos. Entre 1998 y 2004, la industria contribuyó con u$s 87 millones a las campañas de las elecciones federales y con u$s 46 millones a las de los gobiernos estatales (49).

3. Contrata equipos de abogados de gran renombre para que encuentren formas de extender la exclusividad en la venta de medicamentos, para litigar los juicios que cada vez con más frecuencia les ponen los pacientes por reacciones adversas ocultadas por la industria o buscar soluciones extrajudiciales, y para reducir las multas que reciben del gobierno. Por ejemplo, Tap Pharmaceuticals pagó u$s 875 millones por defraudar al gobierno federal (50); en 2005 GlaxoSmithKline recibió una multa de u$s 150 millones por incrementar ilegalmente los precios de dos medicamentos y ese mismo año Serono, una compañía biotecnológica suiza, fue multada con u$s 704 millones por publicidad ilegal de un medicamento en EE.UU. Pfizer, la multinacional farmacéutica más grande del mundo, pagó u$s 430 millones en multas para solucionar extrajudicialmente un fraude médico de publicidad de Neurotin, que en 2003 era uno de sus medicamentos de mayor venta: u$s 2.900 millones (51). En 2009, Pfizer fue penalizada con una multa de u$s 2.300 millones por la persistencia de prácticas ilícitas en la comercialización de varios medicamentos incluyendo Bextra, Lyrica, Geodon y Zyvox. Pfizer ha promovido la venta de estos medicamentos para condiciones distintas para las cuales fueron aprobados (52). Se puede afirmar que raramente pasa un mes sin que Big Pharma no se enfrente a juicios multimillonarios o a multas.

EL IMPACTO DE LA TRANSFORMACIÓN DE BIG PHARMA EN LA SALUD

BARRERAS AL ACCESO

Para obtener grandes beneficios Big Pharma necesita mantener el mayor tiempo posible los altos precios monopólicos incluso más allá de lo que las patentes les permiten, y para ello intentan retrasar la entrada de los genéricos en el mercado. Según la legislación internacional, la duración de las patentes es de 20 años, lo que se traduce en la mayoría de los casos, en una exclusividad en el mercado de entre 8 y 12 años. Una vez que un medicamento pierde la exclusividad, su precio se reduce por lo menos en un 20% (53). A través de cambios y lagunas legislativas, de juicios frívolos cuyo único objetivo es extender la exclusividad de la venta de un medicamento o por medios ilegales, la gran industria ha tenido éxito y ha podido extender la vida de las patentes.

Para muchos ciudadanos y para todos los pobres, la extensión del período de exclusividad dificulta o hace imposible el acceso a los medicamentos. Los altos precios también repercuten negativamente en el uso adecuado de los medicamentos; por ejemplo, en el caso de los antibióticos, tratamientos incompletos facilitan el desarrollo de resistencia microbiana a antibióticos de uso común y genera la necesidad de desarrollar nuevos y más costosos medicamentos.

SEGURIDAD

Hemos discutido las presiones para introducir prontamente Vioxx en el mercado, incluso cuando Merck conocía los problemas de seguridad. No es una conducta de Merck, es un problema de Big Pharma generado por el cambio en prioridades que se ha dado en la industria: de investigar a vender. Cada mes de retraso en la venta de un nuevo medicamento significa millones de dólares de pérdidas. La FDA, la European Medicines Agency (EMEA) y otras agencias reguladoras, tienen que aprobar los nuevos medicamentos y las empresas innovadoras las presionan para que lo hagan cada vez en menos tiempo. Una forma de conseguirlo es que las agencias reguladoras nombren como asesores de sus comités científicos a personas que han recibido de la industria becas para investigar. A partir del caso Vioxx, la FDA se ha vuelto un poco más cauta en la aprobación de nuevos medicamentos, y la industria se queja de retrasos que considera innecesarios. Así por ejemplo, la Federación Europea de Industrias Farmacéuticas (European Federation of Pharmaceutical Industries) y la Federación Internacional de Asociaciones y Productores de Medicamentos (International Federation of Pharmaceutical Manufacturers and Associations) están presionando para obtener la aprobación condicional de medicamentos más rápidamente y debilitar los reglamentos para que los ensayos clínicos puedan concluirse en menos tiempo (54).

En los últimos años, Big Pharma está consiguiendo la aceleración de los ensayos clínicos a través de su contratación con las CRO que como se ha indicado cada día se encargan más de la investigación clínica necesaria para demostrar la seguridad y eficacia de los nuevos medicamentos. La transferencia de los ensayos clínicos a las CROs es también un síntoma más del interés de Big Pharma por deshacerse de aquellas actividades científicas que no estén relacionadas con las ventas.

Las CRO han acelerado la exportación de ensayos clínicos a países en los cuales la regulación es más laxa, el número de pobres dispuestos a ser conejillos de indias es mayor, y hay más médicos y hospitales dispuestos a hacer lo que la industria demanda: ensayos rápidos (55).

Las páginas web de las CRO anuncian como atractivos importantes de las empresas su facilidad para reclutar rápidamente participantes y la capacidad de terminar también rápidamente los ensayos. Algunas CRO son ya empresas transnacionales multimillonarias que carecen de transparencia y resulta difícil o imposible determinar la calidad de su investigación.

La industria sabe que algunos de sus nuevos medicamentos se retirarán del mercado después de algún tiempo cuando su uso demuestre que no son seguros. Los ensayos clínicos, porque no se han hecho correctamente o porque el número de participantes en los ensayos no son representativos de todos los futuros pacientes, no pueden en muchas ocasiones asegurar que los medicamentos son seguros.

Recientemente se han retirado del mercado más de 20 medicamentos por problemas de seguridad que "se han descubierto" una vez que se han vendido en grandes cantidades (56). La estimación de los daños causados por Vioxx, calculada por el Dr. Graham, nos da una idea de las consecuencias negativas de introducir rápidamente medicamentos nuevos en el mercado.

EL ABANDONO DEL DESARROLLO DE MEDICAMENTOS PARA ENFERMEDADES OLVIDADAS Y ENFERMEDADES RARAS

Big Pharma solo está interesada en desarrollar medicamentos que generan ventas de por lo menos u$s 250 millones anuales durante el período de exclusividad en el mercado; necesita generar grandes ganancias para costear el alto gasto en marketing y promoción. Es un círculo vicioso. Las grandes ventas se consiguen a través de la gran promoción, que requiere grandes recursos. Por ello, no hay medicamentos nuevos para curar enfermedades que afectan a millones de personas pobres (las enfermedades olvidadas tales como malaria, leishmaniasis, Chagas, etc.) porque los pobres no tienen recursos para comprarlas.

Tampoco hay medicamentos para las más de 5.000 enfermedades raras que afectan a pocas personas (57).

La Organización Mundial de la Salud (OMS) (4), estima que solamente el 10% de los recursos en I&D se gastan en buscar medicamentos para las enfermedades que afectan al 90% de la población mundial. De los 1.556 nuevos productos que se comercializaron en el mundo entre 1975 y 2004, solo 20 o el 1,3% eran para enfermedades tropicales y tuberculosis (58).

CONSUMISMO, LA CREACIÓN DE ENFERMEDADES E IATROGENIA

En una sociedad consumista el éxito depende de la creación de necesidades innecesarias, y el marketing es necesario para conseguir este objetivo. De acuerdo a Consumers Internacional (59 p.15): "El fin principal de la promoción no es informar sino persuadir". Big Pharma ha aceptado este principio básico y está gastando recursos para crear nuevas enfermedades. Pare ello transforma conductas inusuales en problemas de salud. Atención deficitaria, ansiedad social, trastornos emocionales en el período premenstrual, y reflujo gastroesofágico son ejemplos de las nuevas enfermedades creadas (53,60). En 2006, la industria innovadora gastó u$s 600 millones anunciando pastillas para dormir y desestigmatizando su uso (61). Psiquiatras pagados por la industria han encontrado una explicación médica para el síndrome de la atención deficitaria.

Modificaciones en los umbrales para diagnosticar han conseguido aumentar de forma significativa el número de pacientes clasificados como prehipertensos, prediabéticos, o que requieren tratamiento con estatinas. Según Moynihan y Cassels (62) ocho de los nueve expertos en el comité que revisó los parámetros del colesterol y los rebajaron estaban recibiendo pagos de la industria. La reducción de los parámetros triplicó, en los EE.UU., el número de adultos que requerían medicamentos hipocolesterolemiantes, y nueve de los once expertos en el comité que redujo los parámetros de la hipertensión tenían relaciones financieras con la industria farmacéutica. Muchos pacientes podrían controlar la hiperlipemia con cambios de dieta y ejercicio, pero la industria farmacéutica se beneficia vendiendo hipocolesterolemiantes.

A pesar de los riesgos que tienen las estatinas, la industria ha conseguido venderlas sin receta en el Reino Unido. Con una publicidad masiva, el aumento potencial de la venta de medicamentos autoprescritos puede ser inmenso como son los riesgos que puede producir esta práctica.

También se producen medicamentos de grandes ventas para conseguir ciertas condiciones deseables o para dar una solución química a problemas de salud que en algunas condiciones se podrían resolver con modificaciones de conducta; estos son los medicamentos conocidos como "medicamentos para gozar más de la vida" (life style). La definición de lo que es un medicamento para gozar más de la vida es controversial (63), pero hay acuerdo en que los medicamentos para controlar la obesidad que responde a una ingesta excesiva de calorías, para mejorar la función eréctil entre la población sin problemas de erección, para controlar el uso del tabaco o para tratar la calvicie, pueden clasificarse como tal.

Una vez que se modifican oficialmente los parámetros o umbrales de algunas enfermedades y se crean nuevas enfermedades, la poderosa máquina de marketing de la gran industria innovadora empieza a trabajar y promueve las ventas de medicamentos para estas condiciones (64,65). Gracias a un marketing agresivo preparado por las casas publicitarias de mayor prestigio, se puede abusar de los medicamentos para los estilos de vida; un buen ejemplo son los medicamentos para mejorar la función eréctil. Los productores de Viagra, Cialis o Levitra han vendido millones de píldoras sin necesidad de prescripción en muchos países. Las autoridades sanitarias y la propia industria ha advertido de las posibilidades de problemas coronarios y ceguera asociado con su uso.

Prescripciones y automedicación innecesarias tienen consecuencias costosas, tanto sanitarias como económicas. Wolfe y sus colaboradores (66) publicaron una lista con los números y tipos de reacciones adversas que se dieron en EE.UU. y calcularon que en 1990 solo entre aquellas personas de 65 y más años hubo por reacciones adversas 650.000 hospitalizaciones. Indudablemente, muchas de ellas fueron el resultado de errores inevitables. Por otra parte, se ha estimado que cada año mueren en EE.UU. unas 125.000 personas como resultado de interacciones y errores medicamentosos.

La publicidad de medicamentos ayuda a ocultar que todos los medicamentos tienen efectos adversos y que su uso innecesario puede causar efectos iatrogenéticos severos. Los anuncios agresivos y costosos dirigidos a los usuarios tienen un impacto negativo en la práctica médica. De acuerdo a una encuesta de médicos estadounidenses, el 71% recibió presiones por parte de los pacientes para prescribir medicamentos que si no, no hubieran prescrito (67).

DISCUSIÓN

Se empieza a cuestionar el nuevo modelo empresarial de Big Pharma que da prioridad a las ventas y crea dependencia de los medicamentos (68). La misma industria parece estar preocupada sobre la viabilidad futura de este modelo (59,69). Pfizer tiene el mayor presupuesto para investigación de todas las industrias, unos u$s 7.000 millones, y a pesar de ello en los últimos años solo ha podido producir unos pocos medicamentos que añaden valor terapéutico al arsenal existente.

Las declaraciones recientes del Dr. Tachi Yamada (ex director de investigación y desarrollo de GlaxoSmithKline) al Financial Times, son indicativas de los problemas a que se enfrenta la industria:

La gran industria innovadora era una industria en la que era casi demasiado fácil tener éxito. Era como tener permiso para imprimir dinero. Hasta cierto punto, esa es la razón por la que perdió su rumbo. Perdió contacto con la gente a la que debía servir. Pienso que la nueva generación de ejecutivos de la gran industria innovadora tiene que mirar al mundo de una forma diferente. (70 p.4)

El CEO de Elli Lilly fue aun más contundente cuando dijo: "Creo que la industria está condenada a morir si no la cambiamos" (69).

Los medicamentos no son bienes ordinarios, y por lo tanto se puede sugerir que su desarrollo y producción debería guiarse por criterios diferentes a los que rigen otras industrias para evitar los problemas que se han discutido a lo largo de este trabajo. Para terminar, mencionaremos algunas iniciativas que en este momento se discuten sin intentar analizar sus méritos. La mayoría de ellas se centran en la necesidad de eliminar el monopolio que generan las patentes.

En 2007, el Senador Sanders (independiente por el estado de Vermont) introdujo en el Senado de EE.UU. un proyecto de ley que eliminaría la exclusividad de ventas en el mercado. En vez de otorgar una patente a los inventores del nuevo medicamento, les otorgaría dinero en efectivo de un fondo que el gobierno crearía con una inversión inicial de u$s 80.000 millones. Con ello se eliminarían los monopolios, se reducirían los precios de los medicamentos y se producirían ahorros anuales superiores a u$s 200.000 millones.

La Iniciativa para Medicamentos para Enfermedades Olvidadas (Drugs for Neglected Disease Initiative) es un programa sin ánimo de lucro que fue creado en 2003 financiado por Médicos Sin Fronteras y los gobiernos de Brasil, Malasia y Francia para desarrollar medicamentos para las enfermedades olvidadas. Para conseguir que los medicamentos sean accesibles económicamente a las poblaciones de los países en vías de desarrollo, el Parlamento Europeo está promoviendo la creación de industrias de genéricos en esos países a los que se les autorizaría la producción de medicamentos protegidos por patente.

Hasta que estas u otras políticas sean implementadas, el precio de los medicamentos seguirá aumentado, la gran industria innovadora seguirá incrementando el gasto en marketing y reforzando el círculo vicioso de altos preciosbaja innovación, y la medicalización de nuestras vidas seguirá igualmente en ascenso. Los pobres serán los que más sufran las consecuencias de este modelo, y muchos ancianos verán cómo se empobrece su existencia debido al alto costo de los tratamientos de las enfermedades crónicas.

1. Espicom. The pharmaceutical market: USA. Opportunities and challenges. [En línea] Espicom 2009 [fecha de acceso 23 de octubre de 2009]. URL disponible en: http://www.espicom.com/ Prodcat.nsf/Search/00000087?OpenDocument [ Links ]

2. Families USA. Profiting from pain. Where prescription drug dollars go. Washington DC: Families USA Foundation; 2002. (Publicación Nº 02-105). [ Links ]

3. Kaiser Family Foundation. Prescription drug trends. [En línea] Washington DC: Kaiser Family Foundation; 2007 [fecha de acceso 23 de octubre de 2009] URL disponible en: http://www.kff.org/ rxdrugs/upload/3057_06.pdf [ Links ]

4. World Health Organization. WHO Medicines Strategy 2004-2007. Countries at the core. [En línea] Ginebra: WHO; 2004 [fecha de acceso 23 de octubre de 2009] URL disponible en: http://whqlibdoc.who.int/hq/2004/WHO_EDM_ 2004.2.pdf [ Links ]

5. Vagelos PR, Calambos L. Medicine, science and Merck: the first three careers of Roy Vagelos. Cambridge: Cambridge University Press; 2004. [ Links ]

6. Bowe C. Merck's fall from grace: after Vioxx, how can the drugs giant regain its reputation? Financial Times. 18/11/2004:13. [ Links ]

7. Rosenthal MB, Berndt ER, Donohue JM, Frank RG, Epstein AM. Promotion of prescription drugs to consumers. The New England Journal of Medicine. 2002;346(7):498-505. [ Links ]

8. Dai C, Stafford RS, Alexander GC. National trends in cyclooxigenase-2 inhibitor use since market release: Nonselective diffusion of a selectively cost-effective innovation. Archives of Internal Medicine. 2005;165(2):171-177. [ Links ]

9. Topol EJ. Arthritis medicines and cardiovascular events -"House of Coxibs". JAMA. 2005;293(3):366-368. [ Links ]

10. Bowe C. Merck move "points to FDA weakness". [En línea] Financial Times. 3/10/2004 [fecha de acceso 23 de octubre de 2009]. URL disponible en: http://search.ft.com/ftArticle?queryText=Merck+move+points+to+FDA+ weakness%26y=7%26aje=true%26x=11%26id=041003 002260%26ct=0%26nclick_check=1 [ Links ]

11. Silverstein FE, Faich G, Goldstein JL, Simon LS, Pincus T, Wheton A, et al. Gastrointestinal toxicity with celecoxib vs nonsteroidal antiinflammatory drugs for osteoarthritis and rheumatoid arthritis: the CLASS study: a randomized controlled trial. Celecoxib Long-term Arthritis Safety Study. JAMA. 2000;284(10):1247-1255. [ Links ]

12. Jüni P, Rutjes AWS, Dieppe PL. Are selective COX 2 inhibitors superior to traditional non steroidal anti-inflammatory drugs? Adequate analysis of the CLASS trial indicates that this may not be the case. British Medical Journal. 2002;324(7349):1287-1288. [ Links ]

13. Bombardier C, Laine L, Reicin A, Shapiro D, et al. Comparison of upper gastrointestinal toxicity of rofecoxib and naproxen in patients with rheumatoid arthritis. New England Journal of Medicine. 2000;343(21):1520-1528. [ Links ]

14. Curfman GD, Morrissey S, Drazen JM. Expression of concern: Bombardier et al., Comparison of upper gastrointestinal toxicity of rofecoxib and naproxen in patients with rheumatoid arthritis. The New England Journal of Medicine. 2005;353(26):2813-2814. [ Links ]

15.Egilman D, Presler A, Menéndez L, et al. Merck-y Ethics. [Material no publicado]. 2009. Localizable en: augalde@mail.utexas.edu [ Links ]

16. Drug regulation. Rofecoxib (Vioxx) voluntarily withdrawn from market. Canadian Medical Association Journal. 2004;171(9):1027-1028. [ Links ]

17. Horton R. Vioxx, the implosion of Merck, and aftershocks at the FDA. The Lancet. 2004;364(9450):1995-1996. [ Links ]

18. Jüni P, Nartey L, Reinchenbach S, Sterchi R, Dieppe PA, Egger M. Risk of cardiovascular events and rofecoxib: cumulative meta-analysis. The Lancet. 2004;364(9450):2021-2029. [ Links ]

19. Lenzer J. FDA is incapable of protecting US "against another Vioxx". British Medical Journal. 2004;329(7477):1253. [ Links ]

20. Berenson A. Some lawyers seek changes in Vioxx settlement. [En línea] The New York Times. 21/12/2007; Sect. Business [fecha de acceso 23 de octubre de 2009]. URL disponible en: http://www.nytimes.com/2007/12/21/business/21vioxx.html [ Links ]

21. Public Citizen. FDA should not approve "offspring of Vioxx" painkiller. [En línea] Drugs.com; 2007 [fecha de acceso 23 de octubre de 2009]. URL disponible en: http://www.drugs.com/nda/arcoxia_070413. html [ Links ]

22. The Associated Press. FDA panel rejects overthe-counter cholesterol drug. [En línea] The New York Times. 14/12/2007; Sect. Business [fecha de acceso 23 de octubre de 2009]. URL disponible en: http://www.nytimes.com/2007/ 12/14/business/14drugs.html [ Links ]

23. Berenson A. Data about Zetia risks was not fully revealed. [En línea] The New York Times. 21/12/2007; Sect. Business [fecha de acceso 23 de octubre de 2009]. URL disponible en: http://www.nytimes.com/2007/12/21/business/21drug.html [ Links ]

24. Zetia doesn't enhance Zocor. [En línea]. The Wall Street Journal. 14/01/2008 [fecha de acceso 22 de octubre de 2009]. URL disponible en: http://blogs.wsj.com/health/2008/01/14/zetiadoesnt-enhance-zocor/tab/print/ [ Links ]

25. Stanton T. Merck's Ivory Tower is no more, CEO says. [En línea] FiercePharma. 21/10/2009 [fecha de acceso 23 de octubre de 2009]. URL disponible en: http://www.fiercepharma.com/ story/mercks-ivory-tower-no-more-ceosays/2009-10-21##ixzz0UidxnaMQ [ Links ]

26. Boers M. Seminal pharmaceutical trials: maintaining, masking in analysis. The Lancet. 2002;360(9327):100-101. [ Links ]

27. An innovative challenge to the pharmaceutical industry. [Editorial]. The Lancet. 2002;360(9343):1341. [ Links ]

28. National Institute for Health Care Management. Changing patterns of pharmaceutical innovation. Washington DC: NIHCM Foundation; 2002 [fecha de acceso 23 de octubre de 2009]. URL disponible en: http://nihcm.org/~nihcmor/pdf/innovations.pdf [ Links ]

29. Food and Drug Administration. Innovation stagnation. Challenge and opportunity on the critical path to new medical product. Washington, DC: FDA, US Department of Human and Social Services; 2004. [ Links ]

30. Gillies R, T'hoen E. Patients' needs are what must drive drug research. [En línea] Nueva York: Doctors Without Borders; 2006 [fecha de acceso 23 de octubre de 2009]. URL disponible en: http://www.doctorswithoutborders.org/ publications/opedsarticles/gillies_ft_05-242006.cfm [ Links ]

31. Cockburn IM. The changing structure of the pharmaceutical industry. Health Affairs. 2004;3(1):10-22. [ Links ]

32. Light DW, Warburton RN. Extraordinary claims require extraordinary evidence. Journal of Health Economics. 2005;24(5):1030-1033. [ Links ]

33. Love J. Evidence regarding research and development investments in innovative and non-innovative medicines. Washington DC: Consumer Project on Technology; 2003. [ Links ]

34. Espicom. New drug futures: products that could change the pharma market to 2013 and beyond. [En línea] 2009 [fecha de acceso 23 de octubre de 2009]. URL disponible en: http://www.espicom.com/web.nsf/structure/Broc hures01/$File/ndfr09_bro.pdf [ Links ]

35. Harris G, Roberts J. 2007. Doctors' ties to drug makers are put on close view. [En línea] The New York Times. 21/03/2007; Sect. U.S. [fecha de acceso 23 de octubre de 2003]. URL disponible en: http://www.nytimes.com/2007/03/21/us/ 21drug.html [ Links ]

36. Pharmaceutical Research and Manufacturers of America. Pharmaceutical Industry Profile Whasington DC: PhRMA; 2004. [ Links ]

37. Goldberg M, Davenport B, Mortellito T. PE's annual sales and marketing employment survey: the big squeeze. [En línea] Pharmaceutical Executive; 2004 [fecha de acceso 23 de octubre de 2009]. URL disponible en: http://www.pharmexec.com/pharmexec/article/articleDetail.jsp?id=80921 [ Links ]

38. Stanto T. AstraZeneca sales force gets buy-out offer. [En línea]. FiercePharma 2009 [fecha de acceso 23 de octubre de 2009]. URL disponible en: http://www.fiercepharma.com/story/astrazeneca-sales-force-gets-buyout-offer/2009-10-19# [ Links ]

39. Norris P, Herxheimer A, Lexchin J, Mansfield P. Drug Promition. What we know, what we have to learn. Ginebra: WHO, Health Action International; 2005. [ Links ]

40. Outterson K. Pharmaceutical arbitrage: balancing access and innovation in international prescription drug markets. Yale Journal of Health Policy, Law and Ethics. 2005;5(1):193-291. [ Links ]

41. Komesaroff PA. Relationships between health professionals and industry: maintaining a delicate balance. Australian Prescriber. 2007;30(6):150-153. [ Links ]

42. Brennan TA., Rothman DJ, Blank L, Blumenthal D, et al. Health industry practices that create conflict of interest. A policy proposal for academic medical centers. JAMA. 2006;295(4): 429-433. [ Links ]

43. Koch K. Schering uses German Medical Association to promote HRT. British Medical Journal. 2003;326(7400):1161. [ Links ]

44. Collier J, Iheanacho I. The pharmaceutical industry as an informant. The Lancet. 2002;360(9343): 1405-1409. [ Links ]

45. Batt S. Marching to different drummers: Health Advocacy Groups in Canada and Funding from the Pharmaceutical Industry. [En línea] Canadá: Women and Health Protection; 2005 [fecha de acceso 23 de octubre de 2009]. URL disponible en: www.whp-apsf.ca/pdf/corpFunding.pdf [ Links ]

46. Public Citizen. The other drug war: Big Pharma's 625 Washington lobbyist. Washington DC: Public Citizen; 2001. [ Links ]

47. Health Action International-Europe. Does the European Patients' Forum represent patient or industry interests? A case study in the need for mandatory financial disclosure. [En línea] Ámsterdam: HAI-Europe; 2005 [fecha de acceso 23 de octubre de 2009]. URL disponible en: http://www.haiweb.org/docs2005/EPF%20paper %20final.doc [ Links ]

48. Association of the British Pharmaceutical Industry. Code of Practice for Pharmaceutical Industry 2006. Londres: ABPI; 2005. [ Links ]

49. Asif IM. Drug lobby second to none. How the pharmaceutical industry gets its way in Washington. Washington DC: The Center for Public Integrity; 2005. (Special Report). [ Links ]

50. Dembner A. Drug Firm to Pay $875M Fine for Fraud. Boston Globe. 4/10/2001; A:1. [ Links ]

51. Lavoie D. Pfizer to plead guilty, pay $430 million to settle drug marketing case. [En línea] Associated Press. 14/05/2004 [fecha de acceso 23 de octubre de 2009]. URL disponible en: http://www.namiscc.org/News/2004/Spring/Pfize rGuilty.htm [ Links ]

52. Harris G. 2009. Pfizer pays $2.3 billion to settle marketing case. [En línea] The New York Times. 3/09/2009; Sect. Business [fecha de acceso 23 de octubre de 2009]. URL disponible en: http://www.nytimes.com/2009/09/03/business/03health.html [ Links ]

53. Angell M. The truth about the drug companies. How they deceive us and what to do about it. Nueva York: Random House; 2004. [ Links ]

54. Jack A. Pharmaceutical bosses push for faster approval of new dugs. [En línea] Financial Times.4/07/2007 [fecha de acceso 23 de octubre de 2009]. URL disponible en: http://search.ft.com/ ftArticle?queryText=Pharmaceutical+Bosses+Pus h+for+Faster+Approval+of+New+Dugs%26y=5%26aje=true%26x=14%26id=070704000621%26ct=0 [ Links ]

55. Shah S. The body hunters. Testing new drugs on the world's poorest patients. New York: The New Press; 2006. [ Links ]

56. Edlavitch SA. Salmon JW. Drug safety within drug use. Disease Management. 2006;9(5):259-265. [ Links ]

57. Trouiller P, Olliaro P, Torreele E, Orbinski J, Laing R, Ford N. Drug development for neglected diseases: a deficient market and a public-health policy failure. The Lancet. 2002;359(9324):21882194. [ Links ]

58. Reuters. Scientists ask WHO to boost neglected diseases R&D. [En línea] 25/01/2006 [fecha de acceso 23 de octubre de 2009]. URL disponible en: http://accessvector.org/oldkei/ index2.php?option=com_content%26do_pdf=1%26id=3 [ Links ]

59. Consumers International. Drugs, doctors and dinners. How drug companies influence health in the developing world. Londres: CI; 2007. [ Links ]

60. Moynihan R, Health I, Henry D. Selling sickness: the pharmaceutical industry and disease mongering. British Medical Journal. 2002;324(7342):886-891. [ Links ]

61. Mooallem J. The sleep-industrial complex. [En línea] The New York Times. 11/11/2007; Sect. Magazine [fecha de acceso 23 de octubre de 2009]. URL disponible en: http://www.nytimes.com/2007/11/18/magazine/18sleep-t.html [ Links ]

62. Moyniham R, Cassels A. Selling sickness. How the world biggest pharmaceutical companies are turning us all into patients. Nueva York: Allen and Unwin; 2005. [ Links ]

63. Lexchin J. Lifestyle drugs: issues for debate. Canadian Medical Association Journal. 2001;164(10): 1449-1451. [ Links ]

64. Healy D. Let them eat Prozac. The unhealthy relationship between the pharmaceutical industry and depression. Nueva York: New York University Press; 2004. [ Links ]

65. Lexchin J. Deception by design. Pharmaceutical promotion in the third world. Londres: Consumers International; 1995. [ Links ]

66. Wolf SM, Hope RE, Public Citizen Health Research Group. Worst pills, best pills II. The older adult's guide to avoiding drug-induced death and illness. Washington DC: Public Citizen; 1993. [ Links ]

67. Lipsky MS, Taylor CA. The opinion and experiences of family physicians regarding direct-toconsumer advertising. Journal of Family Practice. 1997;45(6):495-499. [ Links ]

68. Scott M. Ever-increasing pressure on 'Big Pharma' business model. Financial Times. 6/08/2007; Sect. Investment:9. [ Links ]

69. Martinez B, Goldstein J. Big Pharma faces grim prognosis. The Wall Street Journal. 6/12/2007; A:1. [ Links ]

70. Bowe C. Call for Big Pharma to reconnect with world. Financial Times. 28/09/2007:4. [ Links ]

Recibido el 10 de agosto de 2009

Versión final presentada el 15 de octubre de 2009

Aprobado el 25 de octubre de 2009