Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkI. Introducción

El 20 de junio de 2020, en diferentes lugares del país, pero con epicentro en la ciudad santafesina de Avellaneda, cientos de personas se movilizaron por las calles, rutas y plazas “en defensa de la propiedad privada”, reaccionando a la intervención estatal de la empresa cerealera Vicentín. Aun cuando la empresa estaba quebrada y el Estado ya venía desplegando diferentes mecanismos de cooperación para rescatarla, en esa movilización -en la que además participaron los dueños de la empresa, el intendente de Avellaneda, y dirigentes de las cámaras empresariales agrarias más importantes del país (Infobae 20/06/2020)- los manifestantes llevaban pancartas que decían “nunca seremos Cuba ni Venezuela”, “no al Komunismo”, “seamos libres”, entre otras consignas luego recuperadas por dirigentes políticos de la oposición y por los medios de comunicación (La Voz 20/06/2020). Exactamente dos años antes de esta intervención, el gobierno de Mauricio Macri estatizaba la petrolera Oil Combustibles, también en quiebra, para luego venderla a Delta Patagonia (conformada por Copetrol y Barcos & Rodados, ambas de Paraguay) y a Gulf Oil (de Estados Unidos e India) (Infobae 7/08/2018, EconoJournal 22/12/2018).

La similitud entre ambos procesos y su cercanía en el tiempo nos obligan a preguntarnos si, como sostenían los manifestantes, dirigentes y medios de comunicación durante la movilización por Vicentín, las estatizaciones expresan el avance de los gobiernos de “izquierda” sobre los derechos de propiedad, o si más bien se trata, como sostendré en este artículo, de un recurso de gobierno utilizado con muchísima frecuencia para afrontar diferentes situaciones, cuyos objetivos no siempre tienen como meta incrementar el rol del Estado en la economía sino que, por el contrario, a veces pueden incluso buscar fortalecer al mercado. Gobiernos de la más variada orientación política, con diferentes bases sociales de apoyo, y en contextos institucionales muy diversos han estatizado empresas, desde Justo hasta Macri, pasando por Perón, Frondizi, Lanusse, Videla, Menem, o Néstor y Cristina Kirchner, entre otros.

La hipótesis de este artículo es que existen diferentes tipos de estatización (dirigistas, de competencia, de regulación y de salvataje) y que los mismos están determinados por las coaliciones sectoriales bajo las cuales las empresas son estatizadas (coaliciones ISI, coaliciones populares, coaliciones burocrático-autoritarias y coaliciones liberales). Para intentar demostrar esta hipótesis, parto de una base de datos original que registra 276 eventos de estatización entre 1930 y 2018 en la Argentina, a partir de la cual elaboro una tipología descriptiva de las estatizaciones y una tipología explicativa que indica cuándo puede tener lugar cada estatización. Luego, analizo cuatro casos de estatización para precisar los mecanismos causales que incluyen mis hipótesis: Ferrocarriles del Estado (1948), SIAM Di Tella (1970), INDUPA (1994), e YPF (2012).

II. Antecedentes

Las estatizaciones de empresas no han sido abordadas directamente por los estudios de economía política comparada ni de sociología económica. En primer lugar, parecieran haber llamado más la atención de las ciencias sociales los procesos en los cuales el Estado se desprende de actividades productivas frente a aquellos procesos en los cuales las incorpora, o, en otras palabras: han merecido más estudios los procesos de privatización que los de estatización de empresas. En segundo lugar, las estatizaciones han aparecido indirectamente en los estudios sobre el denominado giro a la izquierda en América Latina, pero han sido subsumidas bajo una serie de alternativas de política económica muy heterogéneas, superficialmente categorizadas como “estatistas”, perdiendo de este modo su especificidad política, y siendo observadas única y rápidamente como un indicador del signo político de cada gobierno1.

Podríamos trazar una distinción analítica hacia el interior de estos últimos trabajos: a) aquellos que emplean como variable explicativa los factores institucionales que promueven las estatizaciones; b) aquellos que se concentran en los procesos de captura de rentas por parte de las elites políticas, mostrando cómo éstas avanzan sobre empresas productoras de commodities; y c) aquellos que se concentran en las modalidades de gestión de las empresas públicas.

Entre el primer grupo de estudios se destaca, por ejemplo, el trabajo de Flores-Macías (2010: 414), quien afirma que el grado de institucionalización del sistema de partidos podría explicar “por qué algunos países (…) adoptaron políticas económicas estatistas bajo la forma de nacionalizaciones, controles de precios, controles del tipo de cambio, y reformas agrarias, mientras que otros (…) adhirieron en general a la ortodoxia del mercado”. Para el autor, las dinámicas centrípetas de los sistemas de partidos institucionalizados conducen a reformas graduales y a la preservación del statu quo, puesto que impiden el surgimiento de candidatos outsiders o anti-sistema, y conducen a interacciones de consenso entre los actores partidarios que permiten su influencia en el Poder Ejecutivo; es decir, los sistemas institucionalizados promueven candidatos insiders e interacciones no conflictivas. Por el contrario, las dinámicas centrífugas típicas de los sistemas no institucionalizados conducen a políticas impredecibles y a transformaciones económicas significativas (ibíd.). Levitsky y Roberts (2011) proponen una tipología que combina dos dimensiones: nivel de institucionalización de la organización que accede al poder (nueva organización / organización ya establecida) y nivel de dispersión o concentración de la autoridad hacia el interior de la organización. Existe una coincidencia teórica con Flores-Macías, ya que hay una correspondencia entre nuevas organizaciones y dinámicas contenciosas que conducen al estatismo (tal como fue definido antes). También para Kaufman (2011) el estatismo depende del grado de institucionalización de los partidos políticos: a menor institucionalización, mayor probabilidad de que surjan líderes outsiders que avancen sobre el mercado.

Entre el segundo conjunto de estudios podemos mencionar, por ejemplo, a Koivumaeki (2015), quien sostiene que las empresas de hidrocarburos en Bolivia y Ecuador fueron estatizadas durante el alza del ciclo de precios de esos commodities. Los líderes calculan los costos económicos que acarrea la expropiación, en contraposición con los ingresos que recibirán cuando las empresas estén en manos del Estado; si la expectativa de recepción de rentas supera el costo económico de romper el contrato, los líderes violarán los derechos de propiedad, mientras que, si los costos compensatorios serán mayores que los ingresos, los líderes no expropiarán o esperarán un ascenso en el ciclo de precios. Weyland (2009) plantea, de forma similar, que son los recursos naturales los que permiten llevar adelante políticas radicalizadas que avancen sobre los derechos de propiedad, e incluso el propio commodity puede destruir a los sistemas de partidos más institucionalizados. Por su parte, Corrales y Penfold (2011), estudian el modo en que, durante cada fase del ciclo de precios del petróleo, el presidente venezolano H. Chávez alteró las capacidades burocráticas de las empresas y entes estatales encargados de regular y producir rentas petroleras, para acceder a las mismas y consolidar su liderazgo empleándolas para redistribuir recursos.

Un tercer enfoque, más centrado en la gestión de las empresas públicas, es el de Musacchio y Lazzarini (2014), quienes analizan las nuevas formas de capitalismo de Estado posteriores a las reformas neoliberales de los años 90. Los autores afirman que la participación del Estado en la economía exhibe una evolución o tránsito en etapas que va desde el Estado como propietario total de las empresas públicas (creadas o estatizadas) antes de las reformas neoliberales, hasta el Estado como accionista mayoritario o minoritario de las empresas, luego de las reformas.

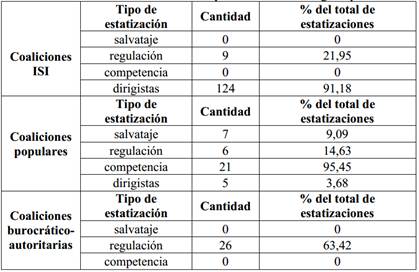

Ahora bien: al ampliar el rango temporal del análisis, a diferencia de la mayoría de los estudios mencionados, es posible observar rápidamente que las teorías mencionadas no parecen poder explicar el caso de las estatizaciones argentinas. De las 276 estatizaciones registradas entre 1930 y 2018, el 69% fueron realizadas por líderes outsiders y el 31% por lo que podríamos denominar ‘políticos profesionales’2, pero dentro del total de estatizaciones realizadas por outsiders, el 50,52% de empresas estaban quebradas, es decir, ninguna producía rentas, y la estatización se produjo como la última fase de un proceso cooperativo con el empresariado (esto es: no conflictivo ni expropiatorio). Es decir que los outsiders no necesariamente atentan contra el mercado, sino que pueden intentar salvarlo. De este modo, el enfoque institucional aún deja muchos interrogantes abiertos. Lo mismo sucede con el enfoque basado en la captura de rentas: de las 276 empresas estatizadas entre 1930 y 2018 sólo el 7% fueron empresas que producían algún tipo de commodity o de recurso natural cuyo precio es fijado en el mercado internacional; además, dentro de este subtotal, el 52,63% de las empresas estatizadas no fueron controladas directamente por el Poder Ejecutivo, sino que se constituyeron en sociedades anónimas abiertas que cotizaban en bolsa. Por su parte, el tercer enfoque, según el cual luego de las reformas neoliberales el Estado gestionaría sus empresas como el accionista mayoritario de una sociedad anónima y no como su propietario total (y político), tampoco se adecúa al caso argentino: de las 39 empresas que el kirchnerismo estatizó entre 2003 y 2015, 11 de ellas dependieron directamente de ministerios del Poder Ejecutivo, de modo tal que coexistieron diversas modalidades de gestión.

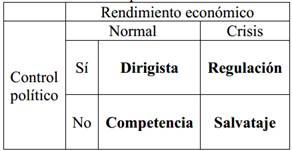

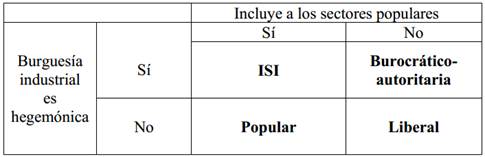

Como podemos ver fácilmente al contraponer las teorías reseñadas con las estatizaciones que tuvieron lugar en la Argentina entre 1930 y 2018, ni los factores ideológicos, ni los institucionales, ni los bienes que producen las empresas, ni los formatos epocales de gestión empresarial parecen poder dar cuenta de un fenómeno tan diverso como el que aquí abordamos. Por esta razón, a continuación, presentaré una tipología de las estatizaciones que tendrá en cuenta no sólo si el Poder Ejecutivo controla directamente a las empresas luego de que las estatiza, sino también el rendimiento económico de las mismas al momento de ser estatizadas, esto es: si estaban quebradas o si eran rentables. Así llegaré a cuatro tipos de estatización, cada uno de los cuales mantiene diferentes relaciones con el empresariado y con el mercado. A su vez, plantearé una hipótesis acerca de cuándo puede tener lugar cada tipo de estatización, basándome en la composición sectorial de las coaliciones de cada gobierno que estatizó empresas, esto es: si la burguesía industrial y las organizaciones de los sectores populares participaron de la coalición gubernamental o no. Esta dimensión sectorial ha sido subestimada en los estudios de economía política comparada sobre el giro a la izquierda en América Latina, al igual que el hecho de que los gobiernos antipopulares y neoliberales también estatizan empresas.

III. Diseño de investigación y metodología

Este artículo se inscribe en el enfoque de la economía política comparada, que nos permite entender a las decisiones económicas como expresiones de coaliciones entre distintos sectores sociales y productivos (Gourevitch 1993, Esping-Andersen 1993). El diseño de investigación de este artículo constituye un estudio de caso para la generación de teorías (Gerring 2007) ya que el fenómeno de las estatizaciones en Argentina y la variación de las mismas no ha sido estudiado. A su vez, he comparado cuatro casos de estatizaciones -hacia el interior del caso argentino- siguiendo un criterio de selección de casos diversos (Seawright y Gerring 2008). El estudio de los cuatro casos fue realizado siguiendo los pasos del ‘rastreo de procesos para el testeo de teorías’ (Beach y Pedersen 2013).

En primer lugar elaboré una base de datos en la que he registrado 276 eventos de estatización que tuvieron lugar entre 1930 y 20183. Los eventos que he registrado en mi base como ‘estatización’ fueron aquellos en los que el Estado central pasó a gestionar una empresa productiva que hasta el momento estaba siendo gestionada por privados, transformándose en el accionista mayoritario o propietario total de la misma; estos traspasos pueden haber sido conflictivos o cooperativos. Luego elaboré la variable dependiente de este trabajo, ‘tipos de estatización’, a partir de dos indicadores observables (de Vaus 1996) en cada estatización registrada en la base de datos: si la empresa estatizada estaba en crisis o no, y si fue controlada políticamente por algún ente del Poder Ejecutivo, o no4. Estos indicadores me permitieron crear una tipología descriptiva (Collier, LaPorte, y Seawright 2012, Elman 2005) con los cuatro tipos que constituyen mi variable dependiente. Por su parte, la variable explicativa de mi hipótesis, ‘coaliciones sectoriales’, fue elaborada a partir de los indicadores ‘hegemonía de la burguesía industrial’ e ‘inclusión de los sectores populares’ por parte de cada gobierno que estatizó empresas5. Siguiendo a Collier y Levitsky (1998) he conceptualizado a cada coalición a partir de los atributos de las dimensiones ‘inclusión’ y ‘hegemonía’ que se encuentran presentes en cada gobierno, llegando nuevamente a una tipología descriptiva de cuatro coaliciones sectoriales. De esta manera, combinando las dos tipologías descriptivas que se corresponden con mis variables dependiente e independiente, este artículo propone globalmente una tipología explicativa en la que los distintos tipos que se encuentran en cada celda constituyen los resultados hipotetizados a ser explicados por la combinación de los valores adoptados por las variables de las filas y columnas.

IV. Hacia una tipología de las estatizaciones

¿Todas las estatizaciones son iguales? ¿Qué determina la variación en el tipo de estatización? En este artículo sostendré que existen distintos tipos de estatizaciones según sus usos políticos:

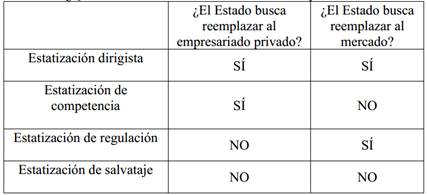

Las estatizaciones dirigistas son aquellas que tienen lugar cuando el Estado busca disponer y emplear de manera directa los recursos producidos por una empresa, siguiendo una lógica de planificación de la economía. Esto quiere decir que las empresas serán estatizadas cuando son rentables y también que, luego de ser estatizadas, las empresas quedarán bajo la órbita del Poder Ejecutivo. El Estado es empresario y planificador/regulador: reemplaza al empresario privado en tanto que agente de producción y al mercado en tanto que agente de distribución.

Las estatizaciones de competencia son aquellas que tienen lugar cuando el Estado busca disponer y empelar de manera indirecta los recursos y posiciones en el mercado conquistadas por las empresas privadas, siguiendo una lógica de competitividad en lugar de una de planificación económica directa. Esto quiere decir que las empresas serán estatizadas cuando sean rentables y también que, luego de ser estatizadas, las empresas permanecerán aisladas del control político, no siendo absorbidas por ningún ente estatal. El Estado es empresario pero no regulador: reemplaza al empresario privado pero juega como tal en un mercado que no pretende reemplazar.

Las estatizaciones de regulación son aquellas que tienen lugar cuando el Estado busca mediante las mismas beneficiar a un conjunto de empresas que permanecerán en manos privadas, estableciendo relaciones de subsidiariedad y cooperación entre la empresa estatizada y el resto del mercado, sin pretender usar directamente los beneficios producidos por la empresa estatizada, pero siguiendo una lógica de planificación de la economía. Esto quiere decir que las empresas serán estatizadas cuando se encuentren en crisis, y que, luego de ser estatizadas, las empresas quedarán bajo la órbita de un ministerio o ente estatal desde el cual será posible consolidar posiciones dominantes y regular ramas productivas. El Estado no tiene en su horizonte reemplazar al empresariado pero sí actúa como planificador de un sector del mercado: no busca reemplazar al empresario privado pero sí al mercado como agente de distribución.

Las estatizaciones de salvataje son aquellas que tienen lugar cuando el Estado busca mediante las mismas beneficiar al sector privado estableciendo relaciones cooperativas de recapitalización y saneamiento con empresas privadas en crisis, sin pretender usar directamente los beneficios producidos por la empresa estatizada, siguiendo una lógica de competitividad y fortalecimiento de la gestión privada del mercado, en lugar de la planificación. Esto quiere decir que las empresas sólo serán estatizadas cuando estén en crisis, y también que, luego de ser estatizadas, las empresas permanecerán aisladas del control político, ya que el principal objetivo de la estatización es rescatar a los propietarios y rápidamente re-privatizar las empresas. El Estado no aspira a ser empresario ni a tener un rol planificador/regulador del mercado: no reemplaza al empresario privado como productor de forma sostenida sino temporaria, ni tampoco reemplaza al mercado como agente de distribución.

Como sostiene la hipótesis principal de este trabajo, los tipos de estatización dirigista, de competencia, de regulación, o de salvataje dependen de las coaliciones sectoriales formadas detrás de cada gobierno que estatizó empresas; estas coaliciones -que podemos definir como los agrupamientos entre diferentes actores de la producción y organizaciones políticas a partir del alineamiento de los intereses materiales derivados de su posición en el sistema productivo- se conforman analíticamente a partir de dos elementos mencionados antes: el rol de los sectores populares y la fracción hegemónica del capital6. A partir de estas dos dimensiones combinadas configuró cuatro coaliciones sectoriales distintas: coalición ISI (industrialización por sustitución de importaciones) (industrial/popular), coalición burocrático-autoritaria (industrial/anti-popular), coalición liberal (no-industrial/anti-popular) y coalición popular (no-industrial/popular).

Siguiendo a Collier y Levitsky (1998) conceptualizó a cada coalición sectorial a partir de los atributos de mis dimensiones que se encuentren presentes. Si en la coalición están presentes las organizaciones de los sectores populares y la burguesía industrial, la misma es conceptualizada como “ISI” (Industrialización por Sustitución de Importaciones), siguiendo el concepto de “actores ISI internos” de Etchemendy (2015), con el que denomina al agrupamiento entre sindicatos e industriales protegidos por el Estado. Si en la coalición están presentes las organizaciones de los sectores populares, pero no la burguesía industrial, la misma es conceptualizada como “popular”, enfatizando solamente su carácter inclusivo. Si en la coalición están presentes los industriales, pero no los sectores populares, la misma es conceptualizada como “burocrática-autoritaria”, siguiendo el concepto de O’Donnell (1972, 1982), con el que denomina al régimen de exclusión autoritaria o desactivación de los sectores populares conducido por las burocracias de la industria y del Estado. Si en la coalición no están presentes ni los sectores populares ni la burguesía industrial, la misma es conceptualizada como “liberal”, en tanto que este concepto expresa con claridad la no-regulación (y también la des-regulación) de los mercados, y hace manifiesta la desvinculación del gobierno respecto de los sectores industriales y populares.

De este modo afirmaré que:

Las estatizaciones realizadas por coaliciones ISI serán dirigistas, ya que la realización del programa de la burguesía industrial implica que las empresas estatizadas sean empleadas directamente para complementar, promover y coordinar los flujos de inversión públicos y privados hacia sectores seleccionados políticamente, al tiempo que la inclusión de los sectores populares en los ámbitos decisionales promueve el uso de estas empresas para redistribuir recursos.

Las estatizaciones realizadas por coaliciones populares serán de competencia, ya que los objetivos redistributivos pueden conducir al intento de crear empresas estatales competitivas orientadas a favorecer indirectamente a los actores del mercado interno, aunque al no existir un alineamiento con la burguesía industrial, los incentivos para planificar la economía e intervenir en el mercado mediante estas empresas son bajos.

Las estatizaciones realizadas por coaliciones burocrático-autoritarias serán de regulación, ya que la simbiosis entre burocracias estatales y privadas pretenderá racionalizar o ‘des-politizar’ la producción mediante la regulación del mercado en favor de la burguesía industrial, esto es: eliminar presiones distributivas excluyendo a los sectores populares y planificar políticamente la inversión ubicando a las empresas estatizadas en posiciones subsidiarias respecto del capital industrial.

Las estatizaciones realizadas por coaliciones liberales serán de salvataje, ya que los objetivos de desregulación del mercado y privatizaciones liquidan los esquemas políticos de protección de la burguesía industrial y de los sectores populares -ambos ausentes de la coalición-, de modo tal que el Estado sólo se vuelve empresario temporariamente, orientándose exclusivamente a recapitalizar a los grupos económicos en crisis para reforzar la gestión privada de la producción y la distribución de recursos.

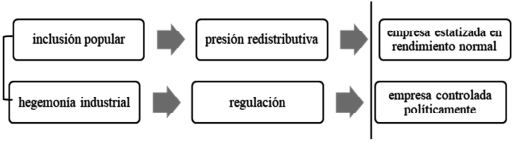

Cuando sostengo que es probable que las empresas estatizadas sean controladas políticamente si la burguesía industrial forma parte de la coalición de gobierno, es porque me baso en la relación existente entre empresariado industrial y demandas de regulación estatal de la economía; estas demandas son bi-direccionales: en las sociedades industrializadas los actores estatales buscan gobernar la producción mediante “regulaciones autoritativas” (Schmitter 1985: 37) y paralelamente, el empresariado industrial se integra al Estado para diseñar políticas favorables a su control de los mercados (Castellani 2009)7. Esta integración cooperativa es una característica estructural de la era del capitalismo monopolista, en la que las burocracias públicas y privadas se articulan para garantizar la reproducción del capital industrial (O’Donnell 1972; Baran y Sweezy 1967, Braun 1973)8. Por otra parte, cuando sostengo que es probable que se estaticen empresas que producen ganancias si los sectores populares forman parte de la coalición de gobierno, es porque me baso en la relación existente entre sectores populares y demandas redistributivas. Según Schmitter (1985: 37) “los líderes sindicales [buscan] la redistribución de la riqueza y/o una redefinición de los derechos de propiedad”; según Boix “los dirigentes sindicales y burócratas de partidos de izquierda luchan por maximizar el bienestar de los trabajadores”, siendo su meta principal “la expropiación de la riqueza total de los ricos” (Boix 2003: 16, 23). Gramm (1981: 365) señala que, en las economías capitalistas, los trabajadores presionan por redistribuir recursos “mediante acciones políticas o industriales que conduzcan a una participación en la gestión de las empresas, incluyendo la alteración del sistema de propiedad privada”. Por su parte, para Grassini (2014: 81) “los sindicatos promueven fuertemente el control y la expansión de las empresas públicas y se oponen fervientemente a las privatizaciones”. A su vez, en relación con la apropiación directa o indirecta de los recursos producidos por las empresas, algunos estudios muestran que los gobiernos populistas pueden “emplear a las empresas públicas para rectificar la injusticia social” (Hertog 2010: 280), por ejemplo, mediante la fijación de precios, la creación de empleo, la recaudación impositiva (Vernon 2014), la protección de los consumidores y de los pequeños productores, y la lucha contra los monopolios (Belini y Rougier 2008).

Como vemos en la Gráfico 1, la inclusión de los sectores populares genera presión redistributiva, y con esa presión a cuestas, las elites observan el campo de recursos explotables a su alrededor, en el que se destacan las empresas que producen ganancias, entre otras políticas redistributivas que también son adoptadas. La participación de los industriales genera demandas de regulación, y con esas demandas a cuestas, las elites observan el campo de recursos explotables a su alrededor, en el que se destacan las empresas útiles para un control más completo de los mercados, entre otras políticas regulatorias que también son adoptadas. Así, esta teoría no predice cuándo va a ocurrir una estatización, sino que predice cuáles serán los beneficios políticos que las empresas reportarán, una vez en manos del Estado, a las diferentes configuraciones coalicionales.

V. Estatizaciones en Argentina

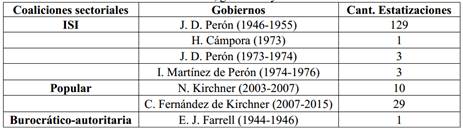

En la Tabla 2 podemos ver en detalle qué gobiernos realizaron estatizaciones y cuántas han realizado. En ese listado encontramos tanta variedad ideológica, institucional, y contextual, que la necesidad de ofrecer explicaciones alternativas al fenómeno de las estatizaciones, y plantear los diferentes tipos de estatización que existen, se vuelve evidente.

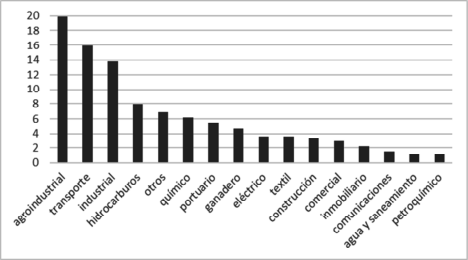

Además de esa variación ideológica, institucional y contextual, también existe una gran multiplicidad de sectores y rubros a los que pertenecían las empresas estatizadas, como puede verse en el Gráfico 3.

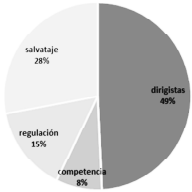

El 28% de las estatizaciones en la Argentina entre 1930 y 2018 fueron estatizaciones de salvataje. Entre las mismas podemos destacar a las empresas aéreas Austral Líneas Aéreas SA, Sol Jet SA, Lagos del Sur SA y Plataforma 1200, estatizadas en 1980 durante la dictadura militar de J. R. Videla; también encontramos el caso de INDUPA, una de las empresas petroquímicas más importantes del país, estatizada en 1994 por C. Menem y reprivatizada 16 meses después; Aerolíneas Argentinas, estatizada por Cristina Kirchner en 2008 es otro ejemplo destacable; Oil Combustibles, estatizada por M. Macri en 2018, es otra importante empresa que puede servir como ejemplo de estatización de salvataje. El 15% de las estatizaciones que tuvieron lugar durante el período analizado fueron estatizaciones de regulación. Entre las mismas podemos mencionar las decenas de empresas industriales estatizadas durante la dictadura de la Revolución Argentina (1966-1973), entre las que se destacan SIAM Di Tella y La Cantábrica, o los ingenios Bella Vista, Esperanza, La Florida, Lastenia, Nueva Baviera, La Trinidad, Santa Lucía y Las Palmas Chaco Austral SA; también encontramos aquí a las aerolíneas LAPA y Dinar, a los astilleros TANDANOR, y a las líneas de ferrocarril Mitre y Sarmiento, todas estatizaciones de regulación realizadas durante los gobiernos kirchneristas. El 8% de las estatizaciones en la Argentina entre 1930 y 2018 fueron estatizaciones de competencia; se trata del tipo de estatización menos practicado. Aquí encontramos los casos de YPF SA, de Profertil SA, y de otras empresas pertenecientes al Grupo Repsol, estatizadas en 2012 por el gobierno de Cristina Kirchner; o las líneas de ferrocarril San Martín, Belgrano Sur y Roca, también estatizadas durante los gobiernos de Néstor y Cristina Kirchner. El 49% de las estatizaciones registradas en el período analizado fueron estatizaciones dirigistas. Aquí encontramos a la mayoría de las estatizaciones realizadas durante los gobiernos de Juan Domingo Perón, entre las que destacamos las decenas de empresas industriales, químicas y metalúrgicas que conformaron la Dirección Nacional de Industrias del Estado, las empresas ferroviarias y telefónicas, las empresas aéreas a partir de las cuales se conformó Aerolíneas Argentinas, las empresas navieras a partir de las cuales se conformó la Flota Argentina de Navegación de Ultramar, o las decenas de empresas agroindustriales expropiadas al Grupo Bemberg. También fue dirigista la estatización de la Compañía Argentina de Electricidad estatizada por A. Frondizi en 1961, o las estatizaciones de la satelital Thales Spectrum, la aérea Lockhead Martin Aircraft, la ferroviaria Belgrano Cargas, o Aguas Argentinas, todas realizadas durante los gobiernos kirchneristas, por ejemplo.

Como se puede ver en esta breve enumeración, varios tipos de estatización coexistieron bajo mismos gobiernos y coaliciones sectoriales; no obstante, uno de esos tipos fue predominante bajo cada una de las cuatro coaliciones posibles, tal como sostiene la hipótesis de este trabajo, y cómo podemos ver en la Tabla 3.

VI. Análisis de casos

VI.I. INDUPA: una estatización de salvataje

La estatización de INDUPA, realizada en 1994 por la coalición liberal del menemismo, fue utilizada para dinamizar y completar la privatización total del sector petroquímico argentino. Tanto INDUPA como todas las empresas que operaban en el Polo Petroquímico Bahía Blanca, eran productoras mono u oligopólicas de insumos industriales, y si una de ellas desaparecía -en este caso por una quiebra- todo el proceso productivo del sector entraba en crisis e inmediatamente dejaba de ser atractivo para los inversores privados, en quienes residía el éxito total del proyecto económico del menemismo. Más precisamente, lo que buscaba el gobierno era la privatización de la industria petroquímica en la que el Estado -mediante Petroquímica General Mosconi y Petroquímica Bahía Blanca- era el productor más importante del sector.

Hacia 1989, momento en que comienza la desregulación del mercado semi-cerrado en que el Estado protegía a los actores centrales del modelo industrial -sindicatos y grupos empresarios nacionales- INDUPA prácticamente monopolizaba la producción de PVC, e integraba junto a unas muy pocas empresas nacionales y extranjeras el mercado oligopólico de la petroquímica. Entre julio de 1989 y noviembre de 1992 la reducción de aranceles promedio en el sector petroquímico fue del 62,24%; entre 1989 y 1993 todos los insumos mostraron un alza en los precios como resultado de que los mismos ya no se encontraban regulados por el Estado: propano 95,90%, butanos 91,34%, butilenos 74,62%, propileno, 69,92%, y gas natural 30,66%, entre otros; a su vez, el abandono de la protección industrial afectó fuertemente la balanza comercial del sector, pasando de un saldo positivo en 1989 de 75.783 millones de dólares a un saldo negativo de 273.885 millones de dólares en 19949. Si a esto agregamos la liquidación de los regímenes de promoción industrial, de “compre nacional”, y de promoción de las exportaciones industriales, tendremos el panorama completo para comprender por qué INDUPA fue a la quiebra10.

Al no existir demandas redistributivas ni regulatorias11, la intervención estatal fue temporaria -16 meses- y consistió básicamente en un saneamiento de la empresa y una reorganización administrativa con el propósito de devolverla rápidamente a un mercado cuya gestión por privados el gobierno buscaba fortalecer. En este sentido, los entes que participaron del proceso de estatización eran al mismo tiempo los encargados de la privatización del sector petroquímico: la Comisión de Trabajo para la ‘Privatización de Petroquímica Bahía Blanca e INDUPA’, el BANADE (Banco Nacional de Desarrollo) y Petroquímica Bahía Blanca; estos dos últimos entes fueron los que aportaron los fondos para rescatar a la empresa, y ambos estaban en vías de liquidación y privatización respectivamente12. A su vez, tanto el directorio de la empresa estatizada como las agencias encargadas de su re-privatización estuvieron conformados por representantes del sector privado y financiero: el Presidente de INDUPA durante la fase estatal de la empresa fue Oscar Héctor Saggese, Secretario de Industria y Comercio Exterior desde 1989, y también interventor de la DGFM (Dirección General de Fabricaciones Militares) durante el proceso de privatización de las empresas que la conformaban; Saggese estaba vinculado al Banco de Crédito Provincial y al Mercobank.

En 1995, a menos de un mes de que se presentaran los pliegos para la venta conjunta de INDUPA y Petroquímica Bahía Blanca, Domingo Cavallo vendió ambas empresas a un consorcio conformado por Dow Chemical, Itochu, e YPF privatizada (Resolución 673 del Ministro de Economía y Obras y Servicios Públicos). Esta privatización fue el objetivo primordial de la estatización; el Estado intervino desde un principio con el propósito de sanear la empresa para devolverla al mercado. En este sentido y paradójicamente, la estatización de INDUPA fue sólo una fase de la des-estatización total del sector petroquímico.

VI.II. YPF: una estatización de competencia

La estatización de YPF en 2012 surgió como una posible herramienta para detener la salida de divisas sobre las cuales se articulaba el esquema redistributivo del kirchnerismo, basado en salarios indirectos y gasto público. El kirchnerismo enfrentó dos procesos paralelos determinados por su frágil dependencia de las divisas comerciales: la baja en el precio de la soja y la salida irrefrenable de divisas por importación de energía. El reemplazo del empresariado privado por el Estado en YPF serviría para anular el giro de utilidades en dólares al exterior y dejar de importar energía, siendo ambos problemas una consecuencia de la estrategia comercial de Repsol; si la falta de divisas continuaba, el gobierno no podría resistir la presión devaluatoria ni la disparada inflacionaria que la sucedería, afectando así a su coalición social.

Repsol-YPF no estaba en crisis al momento de ser estatizada. sino que, por el contrario, la empresa lideraba el mercado local en cuanto a volúmenes de producción de petróleo y gas, y se había diversificado y expandido mundialmente. Además, la rentabilidad de Repsol YPF fue de 4.693 millones de euros en 2010 y de 2.193 millones de euros en 2011, año previo a la estatización13. Según de Vido y Kicillof (2012: 27-29), interventores oficiales de la empresa, Repsol desarrolló “una estrategia que tenía como objetivo la convergencia de los precios internos con los internacionales (…) la necesidad de importar combustibles fue la consecuencia directa del propio accionar de Repsol en YPF”. Efectivamente, la balanza comercial energética había pasado de los saldos positivos de 3.830 y 1.760 millones de dólares en 2010 y 2011 respectivamente, a los saldos negativos de -3.115 y -2.384 millones de dólares en 2011 y 2012 respectivamente, registrándose en 2011 una salida de reservas por importación de combustibles de 9.295 millones de dólares14.

Ante la ausencia de demandas regulatorias15 el Estado buscó reemplazar al empresariado privado pero no al mercado, es decir: buscó reemplazar a Repsol por el Estado en tanto que accionista mayoritario, pero dejando que la empresa compitiera en un mercado desregulado. Esto quiere decir que, por ejemplo, no se redujeron las cuotas de mercado de las empresas multinacionales en favor de los grupos locales, no se manejaron precios políticos de combustibles para empresas nacionales y consumidores, no se modificaron los cupos de exportación en favor del Estado, no se expulsaron competidores extranjeros ni se incluyeron nuevos participantes locales, etc. Y como no se buscó adoptar ninguna de estas decisiones regulatorias, luego de ser estatizada la empresa no fue controlada por ningún ministerio o ente del Poder Ejecutivo, sino que la estructura de propiedad seleccionada fue la de una Sociedad Anónima abierta, es decir: una empresa privada cuyo accionista mayoritario fue el Estado16. En este sentido, YPF, en tanto que estatización de competencia, no pretendió modificar las reglas de juego del mercado sino reemplazar al empresariado privado en la gestión de una empresa que ya ocupaba una posición dominante en el mercado.

La gestión estatal estuvo constantemente determinada por las reglas de juego del mercado. En primer lugar, y en relación con los actores participantes en el mercado de hidrocarburos, la estatización no sólo dejó intacta la asignación de cupos o espacios en el mercado, sino que además los niveles de producción de cada una de las empresas que previamente operaban se mantuvo igual. En el caso puntual de YPF, en 2011 -gestión privada- el porcentaje de producción de petróleo respecto del total producido por todas las empresas fue de 35,14 y en 2015 -tras 4 años de gestión estatal- fue 43,26, esto es un incremento del 8,12%; lo mismo se puede afirmar respecto del gas: en 2011 YPF produjo el 23,16% de gas del total producido, mientras que en 2015 esa producción pasó al 30,43%, esto es un incremento del 7,27%17. A su vez, la política de incremento de precios (126,1% entre 2012 y 201518) fue utilizada con el doble propósito de obtener rentabilidad y al mismo tiempo enviar claras señales al resto de los actores del mercado de que, justamente, la empresa era rentable, y de que no manejaría precios fijados políticamente. Por otra parte, una vez estatizada la empresa, su director fue Miguel Galuccio, un representante del sector privado que venía a mostrar que la empresa no sería administrada políticamente19; de hecho, desplazó del directorio a los funcionarios ligados al Ministerio de Planificación, desde el cual sí se controlaban políticamente algunas de las empresas públicas y estatizadas20. Por otra parte, mediante el decreto 929/2013 la libre disponibilidad de divisas para las empresas privadas del sector fue ampliada al 100%, y también se las eximió de pagar impuestos a la comercialización del 20% de lo producido. Por otra parte, YPF desarrolló una importante estrategia de asociaciones con algunas de las empresas petroleras y financieras más grandes del mercado global para la explotación de los yacimientos de Vaca Muerta21. Todas estas políticas pro-mercado no impidieron que los objetivos por los cuales el Estado decidió tomar la empresa fueran llevados adelante: en 2011 Repsol giró 1.348 millones de dólares e invirtió 1.609, mientras que en 2014 YPF giró sólo 47 millones de dólares e invirtió 3.54822.

En síntesis: la estatización de YPF no sólo no fue utilizada para regular el mercado de hidrocarburos, sino que, por el contrario, fue utilizada para fortalecer su apertura, lo que no excluyó la posibilidad de detener la salida de divisas para mantener el esquema de beneficios coalicionales kirchnerista, motivación inicial de la estatización, reemplazando al empresariado privado por el Estado en la gestión de la empresa.

VI.III. SIAM Di Tella: una estatización de regulación

El proceso de estatización paulatina de SIAM Di Tella entre 1970 y 1973 fue la fase final de un proceso cooperativo entre el Estado y la empresa -por aquel entonces una de las empresas industriales más grandes de América Latina23-, iniciado con el ingreso de la empresa a los programas de rehabilitación industrial llevados adelante por los diferentes gobiernos de facto de la Revolución Argentina (1966-1973), y mediante los cuales no sólo SIAM Di Tella fue estatizada sino que también pasaron a manos del Estado otras 26 empresas más que no lograron revertir sus situaciones de crisis.

Los gobiernos de la Revolución Argentina estuvieron directamente conformados por directivos y tecnócratas de las empresas más importantes de la gran burguesía industrial y financiera24, por lo que, estando las organizaciones de los sectores populares excluidas directamente del sistema político25, el hecho de que el Estado avanzará sobre las empresas no implicaba ningún riesgo de captura redistributiva; en efecto, era la misma burguesía quien estaba, al mismo tiempo, al frente de los organismos del Poder Ejecutivo encargados de estatizar, como así también en las empresas estatizadas26. En este sentido, “quién” poseyera circunstancialmente una empresa era una mera situación supeditada a la acumulación total de capital. SIAM Di Tella estatal fue utilizada para regular el mercado en favor de la gran burguesía industrial; más precisamente, el uso regulatorio de SIAM Di Tella consistió en protagonizar los grandes proyectos de infraestructura pública, interactuando entre los oligopolios industriales públicos y privados más grandes del país. Las obras públicas realizadas por SIAM Di Tella revelan cómo la burguesía industrial, al integrar la coalición de gobierno, utilizó a la empresa para auto-proveerse de economías externas27.

Durante el gobierno de A. Frondizi (1958-1962) se dictó la Ley 14780 de Inversiones Extranjeras, que produjo el desembarco masivo de firmas extranjeras automotrices y de electrodomésticos28 (entre muchos otros rubros) con las cuales SIAM Di Tella no pudo competir; además, el gobierno radical, en pleno plan de ajuste, redujo el crédito público a la industria, y suspendió las compras estatales a SIAT y Electromecánica, llevando a SIAM a endeudarse con bancos locales y extranjeros (Rougier y Schvarzer 2006). Sin lograr recuperarse de estos golpes, las devaluaciones de Frondizi primero, y de Onganía después, tuvieron dos efectos demoledores: a) los créditos contraídos en el exterior se volvieron cada vez más difíciles de pagar, y b) la inflación se disparó, lo que repercutió tanto sobre los costos de producción como sobre las ventas de la empresa (ibíd.).

Atravesando esta grave situación de crisis, en 1967 la empresa ingresó en el primer programa de rehabilitación de empresas industriales que tuvo lugar bajo el gobierno de facto de Onganía, mediante el cual el Estado ofrecía asistencia técnica y financiera a las empresas en crisis severas. Desde que la empresa ingresó al programa, hasta que su directorio fue reemplazado íntegramente por representantes del Estado, siempre estuvo bajo el control del Poder Ejecutivo. En primer lugar, la empresa quedó bajo el control de la Comisión Asesora Especial integrada por miembros de los ministerios de Bienestar Social, Hacienda, Industria y Comercio, y Seguridad Social y Trabajo. Luego la empresa quedó bajo un Órgano de Control, integrado por el Ministerio de Economía y Trabajo, la Secretaría de Hacienda y la de Seguridad Social, y el Banco Industrial de la República Argentina (BIRA, luego BANADE) cuyo directorio era a su vez designado por el Presidente de la Nación y los Ministros del Poder Ejecutivo, además de contar con representantes de las empresas industriales. Ya en el segundo programa de rehabilitación se crea una Comisión Interministerial integrada por la Secretaría de Planeamiento y Acción de Gobierno y los Ministros de Hacienda y Finanzas, Industria y Minería, Comercio, Trabajo, Bienestar Social y Justicia, además de integrantes de los bancos del Estado29.

El proceso de estatización tuvo lugar entre 1970 y 1973: en 1970 el Estado comenzó a controlar políticamente a la empresa mediante los entes arriba descritos, y desde ese momento su presencia en el directorio fue creciendo hasta reemplazar a la totalidad de los representantes privados de la empresa30. Tal como lo preveía la Ley 17.507, si los recursos recibidos por la empresa -principalmente provenientes del BIRA-BANADE- no lograban revertir los pasivos, el Estado podría pasar a ser propietario de la empresa. Celestino Carbajal, un contador proveniente del sector petrolero, representante de la DGI en el Órgano de Control de empresas rehabilitadas describe el mecanismo de adquisición de SIAM Di Tella del siguiente modo:

Lo que se hizo fue transformar la deuda de SIAM en acciones preferidas a favor del Estado. Este mecanismo fue ideado por Villar y por mí para el caso de SIAM y para otros casos cuando estábamos en la Subsecretaría. Como eran volúmenes tan grandes de deuda, pensamos que una refinanciación era insuficiente como garantía para el Estado (…) En caso de incumplimiento [las acciones] se transformaban en acciones con voz y voto (entrevista a Celestino Carbajal, agosto de 1973, Historia Oral, Archivos Di Tella, Universidad Torcuato Di Tella, folio: 63).

Este mecanismo, “sumado a la capitalización de los créditos previsionales e impositivos no consolidados, permitía que el Estado pasará a tener más del 70% de las acciones y más del 50% de los votos en la asamblea societaria” (Rougier y Schvarzer 2006: 99-100); como dijimos, si el control político se fue incrementando hasta reemplazar a la gestión privada en 1972, la capitalización de las deudas y la transformación de acciones -i.e. la estatización total de SIAM Di Tella- tuvo lugar el 8 de mayo de 1973 y constituyó una de las últimas acciones económicas de la Revolución Argentina (ibíd.: 116).

Cuando el Estado comenzó a controlar a SIAM Di Tella, éste se concentró en aquellos aspectos que le permitirían regular el mercado en favor de la burguesía industrial proveyéndola de economías externas31; más precisamente, dejó caer la producción de electrodomésticos y promovió el crecimiento de SIAT y Electromecánica. Si en 1967 la línea de electrodomésticos representaba el 61% de las ventas de la empresa, SIAT el 19% y Electromecánica el 20%, para 1972 electrodomésticos representa el 24%, SIAT salta al 50% y Electromecánica al 26%32. A su vez, entre 1968 y 1972, la empresa participó en 55 megaproyectos de obra pública, unos 14 por año, que involucraban a las empresas industriales privadas y públicas más grandes del país: Acindar, CIAE, FIAT, Loma Negra, Firestone, Shell, Esso, YPF, SOMISA, SEGBA, Vialidad Nacional, entre muchas otras. Entre estos proyectos podemos destacar 9 gasoductos, 5 oleoductos, 3 centrales hidroeléctricas, electrificación de varias líneas de ferrocarril, iluminación de autopistas, maquinarias viales, estaciones elevadoras, turbinas y transformadores para centrales eléctricas, generadores y motores para ferrocarriles, motores para la industria siderúrgica, etc.33

VI.IV. Ferrocarriles del Estado: una estatización dirigista

La estatización de los ferrocarriles durante el primer gobierno peronista fue utilizada, por un lado, para modificar la estructura del mercado (principalmente a partir de la incorporación de nuevos actores en la producción de insumos para el servicio), y, por otro lado, para movilizar a los trabajadores a bajo precio, generar puestos de empleo, y aumentar salarios.

Antes de ser estatizados, en 1947, los ferrocarriles eran rentables34. El coeficiente de explotación calculado por Ferreres (2010) expresa el cociente entre los ingresos y los gastos totales, siendo los valores superiores a 1 superavitarios y los menores a 1 deficitarios. El primer resultado deficitario registrado desde 1920 es posterior a la primera nacionalización en 1947: 0,88, mientras que entre 1920 y las nacionalizaciones, la rentabilidad más baja (aunque no deficitaria) se registró en 1921: 1,14. Más allá de esa baja, entre 1920 y 1947 todos los valores superan el 1,15 de 1946 previo a las estatizaciones. Además, durante los años inmediatamente anteriores a la estatización, el coeficiente muestra valores que ya habían aparecido durante las décadas previas, es decir: no se detecta una tendencia particular hacia la no rentabilidad del sistema.

La estatización de los ferrocarriles constituía una demanda de los gremios del sector desde principios del siglo XX (Aldao 2019), pero también de la burguesía industrial: la Cámara Argentina de Industrias Metalúrgicas -integrada por empresas como SIAM Di Tella, TAMET, CAMEA, FEBO, Merlini e Hijos, Schärer, etc.- repudiaba los efectos de la Ley Mitre sobre la industria nacional por carecer de aranceles proteccionistas para promover la producción de repuestos y material rodante (Brennan y Rougier 2013). La participación de la burguesía industrial en la coalición peronista35 contó con un representante sectorial decisivo: el industrial metalúrgico Miguel Miranda, quien durante los gobiernos peronistas sería Presidente del Banco Central, Director del IAPI y Ministro de Economía. Durante las negociaciones para la estatización, el Review of the River Plate transcribía la opinión de Miranda sobre el futuro uso regulatorio de los ferrocarriles:

Se estaba frente a un sistema de tarifas diferenciadas que favorecían los productos agropecuarios a expensas de los artículos industriales o terminados y los materiales esenciales para la industria, con grave detrimento para la economía industrial del país y de sus transportes ferroviarios. Esta situación anómala se terminaría con una nivelación de las tarifas y la coordinación efectiva de todas las formas de transporte, estando ya adelantados los estudios a este fin (citado en Gómez y Tchordonkian 2012)

En efecto, tras la estatización se creó un Clasificador Único de Tarifas para homogeneizar los fletes (reemplazando los 19 clasificadores que estaban vigentes cuando las empresas eran privadas) que funcionaba de forma parabólica: a medida que la distancia de la carga aumentaba el precio disminuía, favoreciendo así la producción industrial de todas las regiones y la distribución económica de bienes de consumo (ibíd.). Esto se ve si comparamos el tipo de carga cuando el servicio era privado (1938/1945) y cuando fue estatal (1946/1955): la carga agrícola aumentó 0,49 %, la pecuaria 15,31 %, la petrolera 18,03 %, la forestal bajó 3,87 %, y la industrial y minera aumentó un 36,16 %36. Además, tras la estatización, se modificó la estructura del mercado a partir de la incorporación de empresas industriales privadas de capital nacional que lograron transformarse en proveedoras de Ferrocarriles del Estado, cuando antes estos servicios eran contratados en el exterior. Así encontramos el crecimiento de empresas como Buriasco SA (proveedora de vagones), ASTARSA (proveedora de locomotoras a vapor), COMETARSA (de Techint, proveedora de vías férreas y otros insumos), TAMET (proveedora de insumos de hierro), y también de empresas estatales como YPF (proveedora de lubricantes, aceites, etc.), Forja Argentina SA (proveedora de llantas, ejes, etc.), FADEL (Fábrica Argentina de Locomotoras, proveedora de locomotoras), Ferrodinie SA (proveedora de vagones y otros materiales) y Crisoldinine SA (proveedora de ejes y materiales para frenos), entre otras (Sánchez 2017). La fuerza de trabajo movilizada por los ferrocarriles también creció notablemente: si tomamos el promedio de pasajeros transportados entre 1935 y 1945, y lo comparamos con el promedio de pasajeros transportados entre 1946 y 1955, el resultado encontrado es que se produjo un incremento del 168,94 % durante los años peronistas37.

La estatización de los ferrocarriles también tuvo efectos redistributivos dada la incorporación de los sindicatos en la coalición gubernamental. La inflación promedio entre 1946 y 1955 fue de 21,14%, mientras que las tarifas de los ferrocarriles aumentaron un 13,06% en promedio38. En palabras de J. Maggi, Ministro de Transportes entre 1951 y 1955, “el Estado prefirió mantener un déficit controlado en la explotación ferroviaria y no aumentar las tarifas al mismo nivel de los precios vigentes, con lo cual habría contribuido al encarecimiento de la vida en forma incontrolada” (citado en Cardozo 2015: 152). Además, en los talleres generales ferroviarios el empleo aumentó un 64.33% entre 1943 y 1953, mientras que el total del personal ferroviario un 55.45% entre 1946 y 195539. Si comparamos el gasto en personal ferroviario como así también la cantidad de personal por tren-kilómetro de Argentina y otros países durante el período, veremos no sólo que Argentina fue el país que más invirtió en personal sino también que tuvo la tasa más alta de empleados en relación con su propio sistema ferroviario: en 1953 Argentina gastó en personal 69% del presupuesto ferroviario y el personal por tren kilómetro fue de 1,59; Alemania 62% y 0,94; España 43 % y 1,56; Estados Unidos 64% y 0,85; Francia 54% y 1,16; Italia 55% y 0,79; Japón 48% y 1,35; y Suecia 64% y 0,58 respectivamente40. Esto nos muestra cómo gracias al alto nivel de recursos con el que contó el sindicalismo durante el peronismo, éste logró reducir su explotación por dos vías paralelas: llevarse una mayor parte del excedente en salarios, y reducir la carga de trabajo al incorporar más empleados para realizar una misma cantidad de tareas41. De hecho, entre las razones que el Ministro de Transportes, J. Maggi, enumera para justificar el aumento de personal en Ferrocarriles del Estado, señala “el cumplimiento de las 8 horas de trabajo”, y “las licencias, vacaciones, feriados, etc.” (Cardozo 2007), lo que justamente nos muestra de forma elocuente que el aumento de personal se encontró asociado al poder sindical para hacer efectivas las reivindicaciones obreras, y que las mismas no se cumplían previamente a la nacionalización.

Una vez en manos del Estado, los ferrocarriles fueron controlados políticamente por una multiplicidad de entes dependientes del Poder Ejecutivo, desde los cuales se adoptaron las medidas regulatorias mencionadas antes. En primer lugar cabe destacar que toda la gestión para la estatización de los ferrocarriles (y el dinero para la misma) provino del ente de regulación del mercado por excelencia: el IAPI42. Las empresas estatizadas conformaron Ferrocarriles del Estado y luego integraron la Empresa Nacional de Transportes; ambas empresas fueron controladas (política y económicamente) por el Ministerio de Obras Públicas, el Consejo Económico Nacional, la Secretaría de Transportes, y el Ministerio de Transportes, además de la intervención indirecta de otros organismos, como la Dirección General de Navegación y Puertos, el Ministerio de Hacienda, el Ministerio de Economía, el Banco Central, y el mencionado IAPI43.

VII. Conclusión

En este artículo hemos visto que no todas las estatizaciones son iguales y que sus usos políticos son muy diversos. Los análisis de caso nos han mostrado que las estatizaciones pueden ser empleadas para privatizar un sector completo de la economía (INDUPA), para controlar la salida de divisas (YPF), para el desarrollo de infraestructura (SIAM Di Tella), o para controlar tarifas, crear empleo y promover la industria (Ferrocarriles del Estado). Es decir: no necesariamente las estatizaciones expresan un avance del Estado sobre el mercado, sino que muchas estatizaciones pueden ser realizadas, paradójicamente, para fortalecer al mercado; tampoco necesariamente el Estado busca capturar las rentas producidas por las empresas, sino que muchas veces la estatización constituye una fase más de una relación cooperativa con el empresariado. Y hemos conseguido observar estos diferentes usos políticos al prestar atención tanto al rendimiento económico de las empresas estatizadas y al formato seleccionado para gestionarlas, como así también a la composición sectorial de las coaliciones de apoyo a cada gobierno.

El concepto de coalición sectorial y sus dimensiones constitutivas nos permitieron captar dinámicas que habían permanecido inexploradas por los estudios de economía política comparada y sociología económica, ya que, en su mayoría, estos estudios suelen tener como punto de partida implícito una rápida distinción entre gobiernos “pro-Estado” y “pro-mercado”. Esta distinción puede ser evidente en economías liberales de mercado, y tal vez por esta razón un evento de estatización parecería ser suficiente para categorizar a un gobierno como de “izquierda” o “populista”; pero la regulación de los mercados por parte del Estado y la cooperación entre éste y las distintas fracciones de la burguesía es mucho más constante y hasta constitutiva de las burguesías locales en economías de industrialización tardía y con experiencias duraderas de industrialización por sustitución de importaciones, de modo tal que no es del todo explicativo ni suficiente categorizar a un gobierno como de “izquierda” simplemente a partir de la constatación de una estatización, sino que resulta más informativo y exhaustivo analizar tanto los usos políticos de las estatizaciones, como así también las coaliciones sectoriales que los determinan, como se intentó hacer en este trabajo.

Esto último nos permite plantear un interrogante para desarrollar en futuras investigaciones. Hemos visto que la burguesía industrial no siempre integra las coaliciones de gobierno, sino que éstas pueden estar integradas por los sectores financiero o agroindustrial, mientras que la burguesía industrial puede, o bien encontrarse infra-desarrollada, o bien debilitada, y entonces compite con otras fracciones de las clases dominantes por imponer su propio patrón de reproducción. En este sentido, la teoría aquí propuesta parecería funcionar para el caso argentino, país que, si bien cuenta con sectores industriales de avanzada, éstos no han logrado imponer de forma permanente su modelo de desarrollo. Pero sería interesante probar mi hipótesis para explicar los usos políticos de las estatizaciones en aquellos países en los que ésta competencia entre fracciones económicas no tiene lugar, o bien porque la burguesía industrial se impuso tempranamente, o bien porque la misma ni siquiera se desarrolló. Es decir: una línea abierta para investigar más adelante es la de comparar las estatizaciones en Argentina con aquellas que tuvieron lugar en países cuya burguesía industrial es más poderosa (por ejemplo, Brasil) y con aquellas que tuvieron lugar en países cuya burguesía industrial es más débil (por ejemplo, Bolivia o Venezuela).

Gráfico 1 Mecanismo causal para cada dimensión de la coalición sectorial (con valores positivos). Fuente: Elaboración propia.

Gráfico 2 Sectores a los que pertenecían las empresas estatizadas (en porcentajes). Fuente: Elaboración propia.

Tabla 2 Coaliciones sectoriales, gobiernos y cantidad de estatizaciones. Fuente: Elaboración propia.