Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkSaberEs

Print version ISSN 1852-4418On-line version ISSN 1852-4222

SaberEs vol.7 no.1 Rosario June 2015

ARTÍCULOS

Construyendo un indicador de actividad mensual para la Región Rosario

Building an monthly activity indicator for Rosario Region

Hernán C. Lapelle*

*Docente Investigador del Instituto de Investigaciones Económicas, Facultad de Ciencias Económicas y Estadísticas, Universidad Nacional de Rosario.

Contacto: hlapelle@fcecon.unr.edu.ar

Resumen. En este trabajo se presenta una estimación del Indicador Sintético de Actividad de la Región Rosario (ISARR) para el período 1993-2012. La misma representa un aporte a las escasas estadísticas regionales existentes. Además, la exposición detallada de la metodología empleada hace del artículo una guía para la elaboración de indicadores mensuales de actividad en otras áreas o regiones. El ISARR muestra cuatro ciclos completos desde 1993 a diferencia de la nación y provincia que sólo marcan tres, aunque presenta una buena consistencia temporal con éstas. Asimismo, el ISARR exhibe ciertos hechos estilizados de la economía argentina: la crisis del Tequila, el auge durante la Convertibilidad, la profunda crisis socioeconómica de 2001/2, la recuperación y auge postconvertibilidad y la recesión de 2008/9. Estos resultados avalan el uso del ISARR como un indicador apropiado para monitorear la actividad económica de la Región Rosario.

Palabras clave: Ciclos económicos; Indicador Coincidente; Actividad económica regional

Abstract. This paper presents an estimate of Synthetic Activity Indicator Rosario Region (ISARR) for the period 1993-2012. It represents a contribution to the few regional statistics. In addition, the detailed description of the methodology is a guide to elaborate monthly indicators of activity in other areas or regions. The ISARR shows four complete business cycles since 1993 instead the nation and province (three cycles); but it reported a movement consistent with them. Also ISARR showed some stylized facts of the Argentina economy: the Tequila crisis, the boom during Convertibility, the 2001/2's deep socio-economic crisis, the recovery in postconvertibilidad and the 2008/9's recession. These results justify its use as an appropriate indicator to monitor economic activity in the region Rosario.

Key words: Business Cycles; Coincident Indicator; Economic regional activity

Original recibido el 24-02-2015.

Aceptado para su publicación el 26-06-2015.

1. Introducción

La profundización del proceso de globalización hace que las variables espaciales vinculadas a la localización de la producción, los flujos de comercio y los aspectos sociopolíticos sean determinantes en el desarrollo económico, cobrando las ciudades y/o regiones un papel esencial. Este fenómeno tiende a exacerbar más que a resolver un viejo problema: la coexistencia de regiones relativamente más desarrolladas que otras dentro de un mismo país (Di Tello, 2010). Es por ello que las estadísticas nacionales no reflejan en forma precisa el estado y evolución de la actividad económica en estos territorios ni permiten evaluar las políticas económicas llevadas adelante en los mismos. De ahí, nace la necesidad de cuantificar los distintos aspectos socioeconómicos desde un punto de vista local.

En el caso de la Región Rosario, el Instituto de Investigaciones Económicas (IIE) de la Facultad de Ciencias Económicas y Estadísticas de la Universidad Nacional de Rosario estima el Producto Bruto Geográfico (PBG) de la ciudad de Rosario y su aglomerado desde el año 1993. Si bien la estimación del PBG permite conocer su estructura económica así como su evolución, éste es muy limitado cuando el objetivo es analizar la coyuntura económica regional debido a que se publica anualmente y en forma rezagada.

Para remediar ello, surge el proyecto de construir un indicador de actividad regional con una frecuencia mensual a partir de la existencia de una gran cantidad de información socioeconómica dispersa, que si bien por separado no permiten inferir las fluctuaciones del estado general de la economía, sí lo hacen en su conjunto.

Luego de varios ensayos se presenta la estimación del Indicador Sintético de Actividad de la Región Rosario (ISARR) para el período 1993-2012, siendo éste el objetivo del presente trabajo. Para el cálculo del ISARR se emplea la metodología del National Bureau of Economic Research (NBER) dada su larga trayectoria, su amplia difusión internacional y porque, a pesar del simple método de estimación, permite una interpretación adecuada de los resultados.

El trabajo comienza con una breve descripción de la Región Rosario. Luego, se exponen los antecedentes en la estimación de indicadores sintéticos de actividad. Seguidamente se realiza el análisis y selección de las series regionales que se incluirán en el ISARR y la metodología empleada en su cálculo. A continuación, se presenta la estimación del Indicador marcando sus puntos de giro y la descripción de las fases de expansión y recesión. Además, se estudia el comportamiento del mismo en relación con otros indicadores de actividad de nivel nacional, provincial y regional. Por último, se exhiben las reflexiones finales del trabajo.

2. La Región Rosario

Ésta se define como un área de continuidad urbana en torno a la ciudad de Rosario, comprendiendo los municipios de: Capitán Bermúdez, Fray Luis Beltrán, Funes, Granadero Baigorria, Pérez, Puerto General San Martín, Roldán, Rosario, San Lorenzo, Soldini y Villa Gobernador Gálvez. La Región Rosario así definida también se conoce como Aglomerado Gran Rosario (AGR)2. Según el Censo Nacional de Población y Vivienda de 2010, en la misma habita poco más de un millón doscientas mil personas, lo que representa aproximadamente el 40% de la población de la provincia de Santa Fe y abarca el 0,53% de su superficie.

En términos económicos, la Región tuvo durante los años de la Convertibilidad una pérdida de participación en el producto provincial y nacional, debido, en parte, a la apertura externa y al tipo de cambio atrasado que repercutió negativamente sobre varias ramas industriales tradicionales del área, la cual se caracteriza por una importante participación de PyMEs (Woelflin y otros, 2012). El crecimiento promedio anual del PBG en el período 1993-2001 fue de tan sólo 0,4%.

El cambio en el contexto macroeconómico nacional, a partir de 2002, inició un fuerte proceso de recuperación económica regional explicado por diversos factores. La variación en los precios relativos, producto de la devaluación del peso en 2002 y la posterior depreciación del mismo, permitió la recuperación de sectores industriales en crisis. Asimismo, se dio un escenario internacional inédito en materia de precios de commodities que, sumado a la mayor productividad del agro, generaron una fuerte reactivación de las economías locales con amplios efectos multiplicadores. Como resultado, el crecimiento interanual del producto regional fue superior al de Argentina y la provincia de Santa Fe. El incremento entre puntas en el período 2002-2009 fue de 71% para el AGR, 66,4% para la Nación y 56,7% para la provincia.

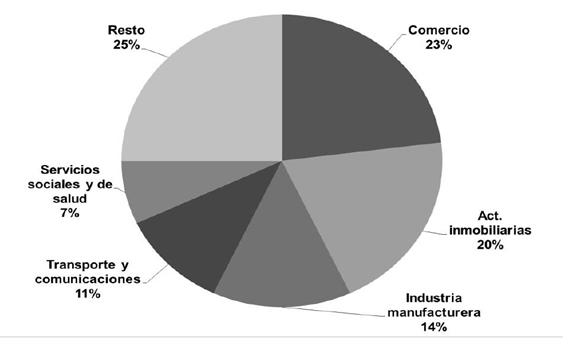

La estructura económica de la Región Rosario en base a los datos del PBG para 2004 se explica, en un 75%, por cinco sectores (Gráfico 1): Comercio (23%), Actividades Inmobiliarias, empresariales y de alquiler (20%), Industria Manufacturera (14%), Transporte y comunicaciones (11%) y Servicios sociales y de salud (7%). De este modo, son los sectores productores de servicios lo explican en mayor proporción la generación del valor agregado regional.

Gráfico 1. Estructura del PBG real del Aglomerado Gran Rosario*. Año 2004.

* No incluye las actividades primarias y de extracción dado que se trata de un área totalmente urbana.

Fuente: Instituto de Investigaciones Económicas, F.C.E.yE., U.N.R

3. Antecedentes en la construcción de indicadores sintéticos de actividad.

La Gran Depresión de los años '30 en los Estados Unidos generó la necesidad de contar con indicadores de actividad mensual que permitieran monitorear la evolución de la economía y en especial, conocer anticipadamente el inicio de la siguiente fase recesiva, con el fin de encauzar las políticas tendientes a revertir los efectos adversos de dicha situación. Para ello, el NBER encarga a un equipo de investigación, liderados por los economistas Arthur Burns y Wesley Claire Mitchell, la búsqueda de ciertos indicadores que cumplieran con dicho objetivo (The Conference Board, 2000).

La investigación comienza con el análisis de las distintas series económicas estadounidenses generadas entre mediados de los siglos diecinueve y veinte, obteniendo como resultado la primera lista de variables para los Estados Unidos que explican el comportamiento de la actividad económica general. La publicación, que data de 1938, agrupa a las series en tres grupos: las coincidentes, que se mueven sincrónicamente con el Producto Bruto Interno; las líderes, que tienden a anticiparse a la evolución del nivel de actividad y las rezagadas, que cambian luego de las coincidentes.

A partir de estas listas, se desarrolla una metodología para englobar en un único indicador mensual los mencionados grupos de series, haciendo surgir tres índices compuestos de actividad: uno coincidente, otro líder o adelantado y otro rezagado. Desde entonces se ha mantenido la publicación de los mismos con diversas modificaciones y actualizaciones, en base al avance del estudio de los ciclos económicos en dicho país3.

El interés en la cuantificación de los ciclos se propagó a otras economías y regiones del mundo. Actualmente en el ámbito internacional, el Directorio de la Organización para la Cooperación y el Desarrollo Económico (OCDE) publica un Sistema de Indicadores líderes compuestos, usando una versión modificada de la metodología del NBER y que a diferencia de la experiencia estadounidense, éste se corresponde con una región conformada por países. También para la Unión Europea, se construye el Indicador de Sentimientos Económicos basado en el programa armonizado de encuestas de confianza empresarial y de consumidores.

En América Latina, la Comisión Económica para América Latina y el Caribe (CEPAL) presenta un Sistema de Indicadores Líderes Compuestos basados en la metodología seguida por la OCDE, conformado por los ciclos de referencia de Argentina, Brasil, Chile, Colombia, Costa Rica, Ecuador, Honduras, México, Perú, República Dominicana y Venezuela. Además, existen esfuerzos individuales en la construcción de indicadores en diversos países latinoamericanos, entre los que se encuentran Argentina, Colombia, Chile, Perú y Venezuela (Gallardo y Pedersen, 2007).

En Argentina, uno de los antecedentes a considerar es el Estimador Mensual de Actividad Económica (EMAE) el cual anticipa la variación del PBI trimestral con una difusión de 45 a 50 días de concluido el mes de referencia (INDEC, 2002). Asimismo, la Universidad Nacional de Tucumán y el Instituto de Economía Aplicada de la Fundación Banco Empresario presentan un sistema de indicadores compuestos, líderes y coincidentes para Argentina, utilizando una metodología modificada del NBER (Jorrat, 2005). También existe una serie de indicadores de actividad estimados por el Banco Central de la República Argentina a partir del método de componentes principales que tienden a adelantarse al ciclo económico y que resultan significativos para predecir la tasa de inflación (Elosegui, Garegnani y Blanco, 2008).

Otro antecedente local lo constituye el Indicador Sintético de Actividad de las Provincias (ISAP) que presenta un sistema de índices coincidentes trimestrales para cada una de las provincias argentinas y otro para el total del país (Muñoz, Ortner y Pereira, 2008) que identifica los puntos de giro nacional y coteja, en términos cuantitativos, la dinámica de los ciclos económicos provinciales. También se estiman en forma independiente en Tucumán (Jorrat, 2003), Córdoba (Michel Rivero, 2007) y Santa Fe (D'Jorge, Coha, Henderson, y Sagua, 2007; Méndez, 2007; Berardi, Uría, y Navarro, 2010; Ministerio de Economía, Gobierno Provincia de Santa Fe, 2013).

Como se ha señalado, el Instituto de Investigaciones Económicas estima desde 1998 el Producto Bruto Geográfico para la ciudad de Rosario y su aglomerado, contándose con el mismo para el período 1993-2009. Asimismo, se tienen dos estimaciones preliminares del ISARR para el período 1993-2011 (Lapelle, 2013a) y 1993-2012 (Lapelle, 2013b) que en este trabajo se reestiman considerando los cambios en los factores de estandarización producto de la crisis de 2001/2.

4. Análisis y selección de las series regionales

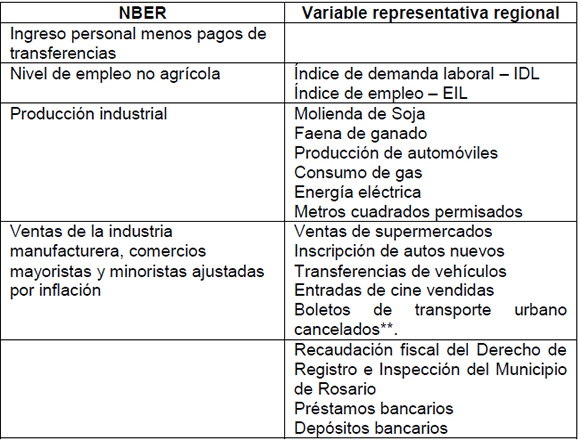

Existen diversos criterios que deben ser considerados al momento de escoger las series, siendo el de significancia económica uno de ellos. Este requisito implica que el movimiento cíclico de la variable elegida debe ser económicamente lógico con respecto al nivel de actividad (The Conference Board, 2000). Para ello, se toma como referencia las variables mensuales que el NBER utiliza en su indicador coincidente, a saber: el ingreso personal menos pagos de transferencias, el nivel de empleo no agrícola, la producción industrial y las ventas de la industria manufacturera, comercios mayoristas y minoristas ajustadas por inflación (cuadro 1). De este modo, se buscan series que por su significatividad constituyan una buena representación de las norteamericanas.

En este proceso, se tuvieron que sortear algunos inconvenientes propios de la información regional que se dispone. Por un lado, no se encontraron variables mensuales que se puedan considerar en la categoría de Ingreso personal menos pagos de transferencias y por otro, algunas de ellas no estaban completas para todo el período de análisis, por lo que fue necesario, en los casos posibles, reconstruirlas4.

Los estudios del ciclo económico consideran que las series que conforman los indicadores de actividad deben ser de índole real y no poseer el efecto estacional; por ello las variables nominales se deflactan a través del Índice de Precios al Consumidor de la Provincia de Santa Fe o del Aglomerado Gran Rosario (2003=100) según corresponda y se desestacionalizan a través del método X-12-ARIMA provisto por el Census Bureau del Departamento de Comercio de los Estados Unidos.

Seguidamente, se analizan los criterios de timing y conformidad de las series. El primero significa que las mismas deben exhibir un patrón de tiempo coherente a lo largo del mismo como coincidente, mientras que el segundo establece que éstas deben crecer en las expansiones y disminuir en las recesiones, es decir, ajustarse al ciclo económico de referencia (The Conference Board, 2000). Para evaluar ambos requisitos, se lleva a cabo el análisis de correlaciones desfasadas (ρ(t+i)) de cada serie regional con el ciclo de referencia que, en este trabajo, es el PBI real trimestral de Argentina (base 1993). Previo a ello, las series se trimestralizan dado que el análisis propuesto es más representativo y se diferencian debido a que muchas de ellas presentan raíz unitaria, evitando, de este modo, una correlación espuria5. En el análisis se consideran cuatro desfasajes adelantados y cuatro rezagados, para cubrir de este modo un año completo.

Cuadro 1. Variables que marcan el ciclo según el NBER y las candidatas representativas para la Región Rosario (*).

* En el Anexo 1 se presenta mayor información sobre las mismas.

** También podría ser considerada como una variable representativa del empleo dado que el colectivo suele ser el medio de transporte usado por la gente para asistir a sus puestos de trabajo.

Fuente: Elaboración propia.

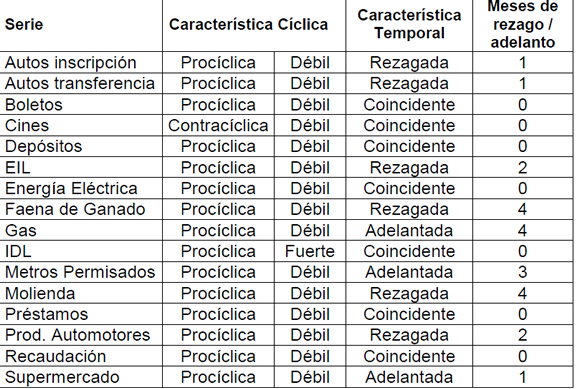

El criterio de conformidad se analiza considerando el valor que asume la correlación propuesta que siguiendo a Fiorito y Kollintzas (1993), una serie x(t) puede clasificarse como acíclica si 0≤|ρ(t+i)|<0.2, procíclica si ρ(t+i)≥0.2 y contracíclica si ρ(t+i)≤-0.2. Asimismo, considerando la intensidad de dicha correlación, el comovimiento procíclico o contracíclico será fuerte cuando 0.5≤|ρ(t+i)|≤1 y débil en caso que 0.2≤|ρ(t+i)|<0.5. Al considerarse el período en el cual se obtiene la máxima correlación se aborda el criterio de timing. De este modo, la serie x(t) será considerada adelantada si |ρ(t+i)| es máximo con t<0, coincidente si es máximo con t=0 y rezagada si es máximo con t>0. En nuestro caso, casi la totalidad de la series resultan ser procíclicas débiles con excepción del Índice de demanda Laboral (IDL) cuya intensidad es fuerte, mientras que la serie Entradas de cine vendidas es contracíclica (cuadro 2). Asimismo, dentro del grupo de las procíclicas, 6 fueron clasificadas como coincidentes, 3 adelantadas y 6 rezagadas.

Cuadro 2. Caracterización de las series en base a las características cíclica y temporal.

Fuente: Elaboración propia.

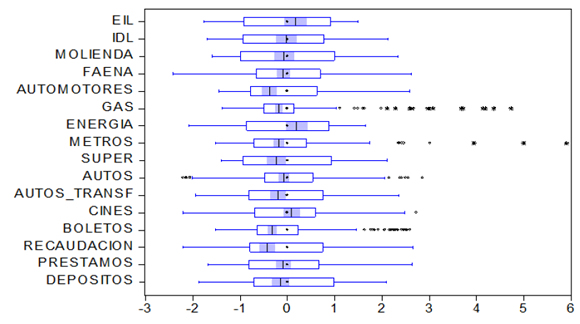

Otro de los criterios a estudiar es el de suavidad, el cual significa que las series no deben exhibir un comportamiento errático. Para ello, se analiza el diagrama de caja o box-plot de cada variable (gráfico 2); resultando que Gas, Metros cuadrados permisados, Inscripción de autos nuevos y Boletos cancelados en la ciudad de Rosario presentan un gran número de datos atípicos. No obstante, si se estudia este criterio en base al intervalo construido a partir del suavizado de Spencer6 sólo las dos primeras presentan valores extremos: el Consumo de gas muestra 11 datos atípicos y los Metros cuadrados de construcción permisados unos 4.

Gráfico 2. Diagrama de cajas (box-plot) de las series regionales candidatas*.

* Las series fueron estandarizadas.

Fuente: Elaboración propia.

En base a lo analizado hasta el momento, se decide construir el ISARR a partir de las variables regionales cuya característica sea procíclica y en términos temporales sean coincidentes y/o presenten un rezago o adelanto que sea como máximo de dos trimestres inclusive. De este modo, se considera 10 series regionales: Índice de demanda laboral (IDL), Producción de automóviles (automotores), Energía eléctrica (energía), Cancelación de pasajes de colectivos urbanos (boletos), Ventas reales en supermercados (super), Inscripción de autos nuevos (autos), Transferencias de vehículos (autos_transf), Recaudación del Derecho de Registro e Inspección en la ciudad de Rosario (recaudación), y Préstamos y Depósitos reales (Préstamos y Depósitos). Se incorpora además la Molienda de soja (molienda), que si bien no cumple con los requisitos antes mencionados es de gran importancia para la Región Rosario dado que en la misma se posee más del 80% de la capacidad de crushing del país7. No se consideran las Entradas de cines vendidas dado su comportamiento contracíclico, las series de Gas, Faena de ganado bovino y Metros cuadrados permisados debido a la presencia de datos atípicos y el Índice de Empleo de la Encuesta de Indicadores Laborales debido a el Índice de demanda laboral posee una mejor conformidad con el ciclo de referencia.

4. Metodología empleada para la estimación del ISARR

Tal como se mencionara anteriormente, en el presente trabajo se sigue la metodología de estimación del NBER, la cual puede resumirse en cinco pasos8:

a) Se calcula el cambio mensual simétrico, ri,t, para cada componente del índice, Xi,t:

donde Xi,t es la variable i en el momento t y Xi,t-1 es la variable i en el momento t-1, ambas desestacionalizadas.

b) Se ajustan los cambios mensuales a través del factor de estandarización, wi, resultando la contribución de cada componente al indicador: ci,t= wi*ri,t. Este factor se estima como la inversa del desvío estándar de los cambios simétricos de cada serie:

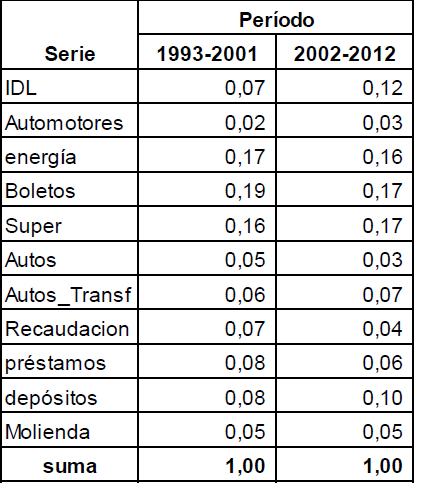

De este modo, la serie más volátil pondera menos en el indicador que aquella más estable. Debido al profundo cambio en las condiciones económicas de Argentina luego de la crisis de 2001/2 se decide utilizar dos factores de estandarización: uno para el período 1993-2001 y otro, para 2002-2012. Ambos factores se normalizan para que su sumatoria fuera igual a la unidad en cada período9.

c) Se suman los cambios mensuales ajustados. Como resultado de este paso se obtiene la sumatoria de las contribuciones ajustadas:

![]()

d) Se computa los niveles preliminares del índice usando la fórmula de cambio porcentual simétrico. El índice se calcula recursivamente, empezando de un valor inicial de 100 para el primer mes de la muestra (I1=100). Si S2 es el resultado del paso (c) en el segundo mes, el valor preliminar del índice es:

En el mes siguiente el valor del índice es:

![]()

Y así sucesivamente para cada mes en que exista información disponible.

e) Se cambia la base del índice para que el valor promedio en el año base sea 100.

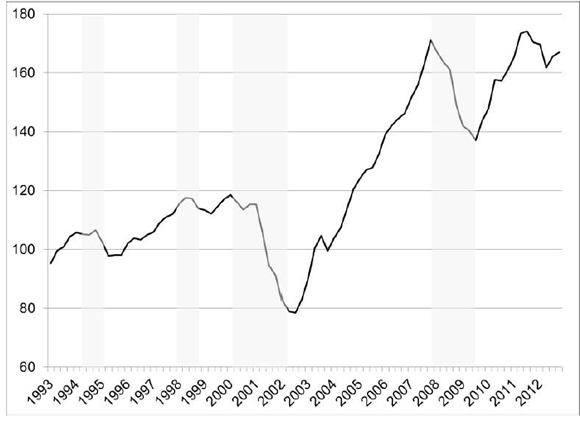

Grafico 3. Estimación del Indicador Sintético de Actividad para la Región Rosario. 1993-2012. 1993=100.

Fuente: Elaboración propia.

5. Resultados

En base al grupo de series regionales seleccionadas junto con la metodología presentada se estima el Indicador Sintético de Actividad mensual para la Región Rosario (gráfico 3). El mismo muestra un total de nueve puntos de giro10 que permiten determinar, a priori, cuatro ciclos tradicionales en la Región Rosario. El primer ciclo se inicia con la cima de diciembre de 1994 y finaliza con la cima de agosto de 1998, atravesando el valle de septiembre de 1995. Se trata de un ciclo de una duración de casi 4 años, que en la mayor proporción de ese tiempo se encuentra en una fase expansiva (casi 3 años). La etapa recesiva, de 9 meses de duración, se la puede vincular con la crisis del Tequila desatada en diciembre de 1994.

El segundo ciclo comienza con la cima antes mencionada en 1998 y culmina con la de enero de 2000, tratándose de uno de corta duración (17 meses) y que es propio de la economía regional dado que no se observa en indicadores nacionales ni provinciales.

El tercer ciclo inicia con la cima de enero de 2000 y finaliza en diciembre de 2007, registrando casi 8 años de duración. Este período está marcado por el fin de la Convertibilidad a nivel nacional que se dio en un contexto de profunda crisis socioeconómica en diciembre de 2001. A nivel regional, el período recesivo dura 30 meses (2,5 años), iniciando en enero de 2000 y alcanzado el valor más bajo en julio de 2002. A partir de allí, se observa la fase de recuperación y expansión más larga de todo el período analizado con una duración de 65 meses (5,4 años).

Finalmente, el cuarto ciclo posee una duración inferior a los 4 años iniciando en la cima de 2007 y finalizando en septiembre de 2011. En este ciclo se observa una caída en el nivel de actividad de 21 meses, entre diciembre de 2007 y septiembre de 2009, que puede asociarse al conflicto entre el sector agropecuario y el gobierno nacional en relación con las retenciones agropecuarias y a la crisis financiera internacional que enrarecieron el clima de negocios. Luego de la crisis de 2001/2, el sector agropecuario del sur santafesino cumple un rol importante en el ciclo económico debido a que la nueva relación cambiaria junto con la suba extraordinaria de los precios internacionales de los commodities generaron grandes excedentes que fueron volcados a la Región, provocando amplios efectos multiplicadores.

Adicionalmente, se evalúa la consistencia del ISARR a través de su comparación con otros indicadores de relevancia tales como el PBI y el EMAE de Argentina, el PBG del Aglomerado Gran Rosario y el Índice Compuesto Coincidente de Actividad de la provincia de Santa Fe (ICASFE).

Al comparase el ISARR con el PBI real de Argentina se observa una evolución similar entre ambos, aunque con algunas diferencias (gráfico 4). En el período 1993-2005, el ISARR se encuentra en la mayoría de las ocasiones por debajo del indicador nacional, profundizándose la diferencia durante la crisis de 2001/2 donde éste marca una caída trimestral promedio de 5,3%, mientras que el PBI real del 1,8%. La situación se revierte entre el primer trimestre de 2006 y el segundo de 2008, donde el indicador regional muestra valores superiores al nacional. No obstante, a partir del tercer trimestre de 2008 el ISARR exhibe una caída mayor que el PBI alcanzado su valor más bajo en el tercer trimestre de 2009, un período después del nacional. En dicho período, el nivel de actividad de la región cae trimestralmente en promedio un 3,5% mientras que la nación sube un 0,32%. Luego ambos indicadores muestran signos de recuperación aunque el ISARR queda muy por debajo del PBI nacional.

Gráfico 4. Evolución trimestral del PBI Argentina e ISARR. 1993=100.

Fuente: Elaboración propia en base a INDEC.

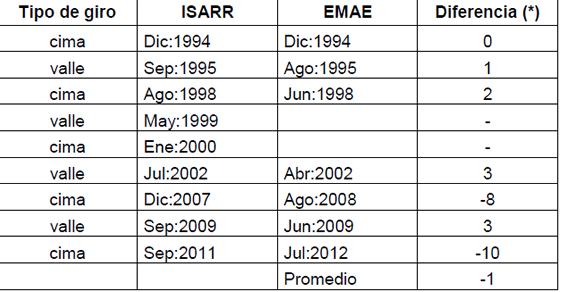

También se compara el ISARR con el EMAE encontrándose como principal diferencia la presencia de dos puntos de giro en la economía regional que no están presentes en la nacional (cuadro 3). No obstante, los puntos de giro de ambos indicadores muestran una gran cercanía, siendo la diferencia promedio de 1 mes. Las discrepancias más grandes se encuentran en las cimas de fines de 2007/8 y de 2011 en donde el ISARR tiende a adelantarse en un gran número de meses con respecto al EMAE. Para el resto de los puntos de giro, el indicador regional tiende a retrasarse en relación con esta variable nacional.

Cuadro 3. Puntos de giro del ISARR y el EMAE.

(*) Hace referencia a la diferencia en meses entre la fecha de giro del EMAE y el ISARR. En caso de ser negativo es porque el EMAE se atrasa en el giro con respecto al ISARR.

Fuente: Elaboración propia.

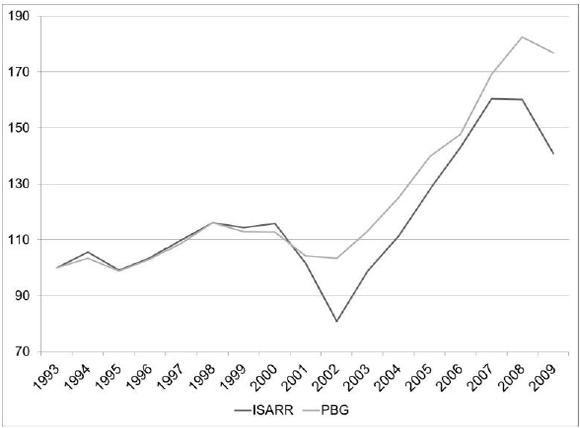

Al contrastarse la evolución del ISARR y del PBG del Aglomerado Gran Rosario (gráfico 5), se observa un comportamiento muy similar a lo largo del período aunque con cierta discrepancia en los niveles a partir de 2002. También se aprecian caídas más pronunciadas en el Indicador durante los períodos de crisis de 2001/2 y 2008/9. Estas diferencias pueden deberse al hecho de que los sectores productores de servicios tienen una mayor participación en el PBG que en el ISARR.

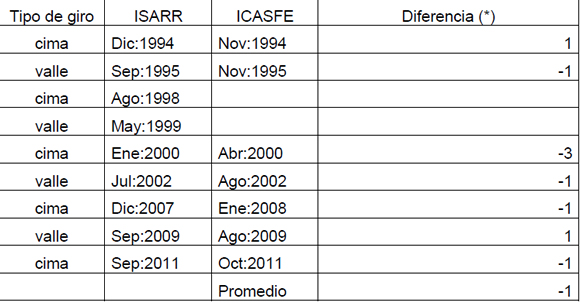

Finalmente se coteja el ISARR con el Índice Compuesto Coincidente de Actividad de la provincia de Santa Fe (ICASFE). La discrepancia fundamental, al igual que con el EMAE, es la existencia de dos puntos de giro en la Región Rosario que no están presentes en el provincial. A pesar de ello, los puntos de giro identificados en ambos indicadores muestran ciertas cercanías siendo la diferencia promedio de 1 mes, lo que sugiere un cercano registro de las cimas y valles entre ambas economías. Además, el ISARR se adelanta en 5 de los 7 puntos de giro en relación con el ICASFE.

Gráfico 5. Evolución anual del PBG Aglomerado Gran Rosario e ISARR. 1993=100.

Fuente: Elaboración propia en base a datos del IIE.

6. Consideraciones finales

A lo largo del presente trabajo se exponen los resultados de la estimación del Indicador Sintético de Actividad de la Región Rosario para el período 1993-2012, siguiendo la experimentada metodología del NBER. Su estimación representa un aporte a las escasas estadísticas regionales disponibles, por lo que brinda a los organismos e investigadores un insumo básico para evaluar el desempeño económico de la Región Rosario en los últimos años.

Un aporte adicional es la exposición detallada de la metodología empleada en su estimación, resultando ser una guía para la construcción de indicadores de actividad en otras áreas o regiones. Específicamente, se exhiben los criterios económicos y estadísticos de inclusión de las distintas series regionales en un único indicador dado que permite hacer una evaluación más integral del estado de la economía antes que analizando cada una de ellas en forma separada. El ISARR se elabora en base a distintos criterios de prociclicidad y coincidencia de las variables con el PBI real de Argentina, componiéndose por: Índice de demanda laboral, Molienda de soja, Producción de automóviles, Energía Eléctrica, Cancelación de pasajes de colectivos urbanos en la ciudad de Rosario, Ventas reales en supermercados, Inscripción de autos nuevos, Transferencia de vehículos, Recaudación del Derecho de Registro e Inspección en la ciudad de Rosario, Préstamos y Depósitos bancarios reales.

Cuadro 4. Puntos de giro del ISARR y el ICASFE.

(*) Hace referencia a la diferencia en meses entre la fecha de giro del ICASFE y el ISARR. En caso de ser negativo es porque el EMAE se atrasa en el giro con respecto al ICASFE.

Fuente: elaboración propia.

A través del ISARR se pueden identificar cuatro ciclos económicos tradicionales completos desde enero de 1993, a diferencia de la nación y provincia que sólo marcan tres, aunque no deja de mostrar ciertas fases características de la economía argentina. El primero inicia con la cima de diciembre de 1994 y finaliza con la de agosto de 1998, posee una duración inferior a los cuatro años en donde la mayor parte del mismo se encuentra en un período de expansión (2,9 años), mientras que la fase recesiva se la puede asociar a la crisis del Tequila. El segundo ciclo conocido es propio de la economía regional y tiene una duración de apenas unos 17 meses e inicia en la cima de agosto de 1998 y culmina en la de enero de 2000. Seguidamente, el tercer ciclo identificado es el de mayor duración de todo el período analizado: 79 meses, comprendido entre enero de 2000 y diciembre de 2007. Éste está marcado por la etapa recesiva de fines de la década del noventa que culmina con el fin del Plan de Convertibilidad en medio de una profunda crisis socioeconómica y cuyo valle en la región está fechado en julio de 2002. Posteriormente comienza una fase de recuperación y auge de la actividad económica que alcanza una cima en diciembre de 2007, siendo la más larga registrada durante todo el período de estudio en la Región Rosario: 65 meses (5,4 años). El último ciclo abarca el periodo comprendido entre diciembre 2007 y septiembre de 2011, lo que implica una duración de 3,8 años. La fase recesiva observada en este último se puede vincular al enrarecimiento del clima de negocios producto del conflicto entre el gobierno nacional y el sector agropecuario por un lado y la crisis financiera internacional, por otro.

Adicionalmente, se compara el ISARR con otros indicadores de importancia tal como el PBI y el EMAE de Argentina, el PBG del Aglomerado Gran Rosario y el ICASFe de Santa Fe a los fines de evaluar su consistencia temporal. En todos los casos, los puntos de giro del Indicador regional muestran una buena relación con dichos estimadores, aunque vale destacar el ciclo corto que marca la región entre mediados de 1998 y principios de 2000 que no se observan en la nación y provincia. A pesar de ello, la estimación del ISARR está reflejando una adecuada representación del comportamiento del nivel de actividad de la Región Rosario.

Si bien este trabajo concluye un largo proceso de investigación que se resume en la estimación del ISARR, el estudio del ciclo económico regional dista de estar finalizado. Los resultados presentados constituyen una aproximación a la medición del nivel de actividad esperándose incorporar mejoras a la estimación. Además, resta evaluar el impacto de las políticas locales sobre el comportamiento del nivel de actividad regional así como analizar el vínculo entre el ciclo económico con el bienestar de la población de la Región Rosario.

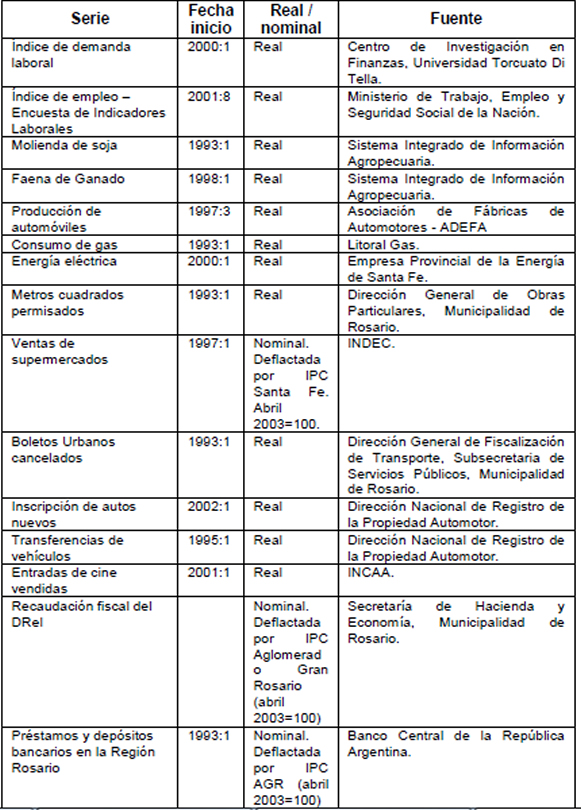

Anexo 1. Fuentes de las series regionales.

Fuente: elaboración propia.

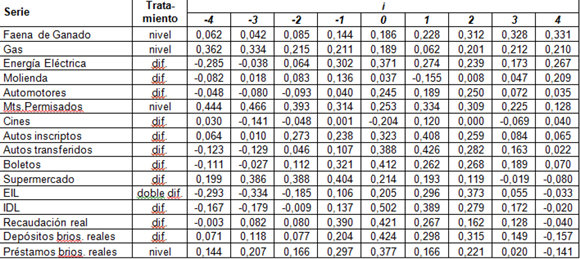

Anexo 2. Correlación cruzada p(t+i) entre el PBI real de la Argentina y cada serie regional*.

*Las series regionales fueron trimestralizadas y diferenciadas en aquellos casos en que se presentarán una raíz unitaria en base al test de Dickey Fuller Aumentado.

Fuente: elaboración propia.

Anexo 3. Factores de estandarización.

Anexo 4. Selección de puntos de giro.

En el presente trabajo se sigue la rutina desarrollada por Bry y Boschan (1971) para la determinación de los puntos de giro (cimas y valles), la cual puede sintetizarse en11:

1. Determinación de valores extremos y sustitución de los mismos.

2. Determinación de los ciclos en el promedio móvil de orden 12 (valores extremos reemplazados):

a) Se identifican los puntos más altos (y bajos) entre los 5 meses previos y los 5 posteriores.

b) En caso de presentarse dos cimas, se considera aquella que tenga el valor más alto (o más baja en el caso de los valles).

3. Determinación de los puntos de giro en la curva de Spencer (valores extremos reemplazados):

a) Se identifican los puntos más altos (y bajos) en los +/- 5 meses del punto de giro seleccionado en el promedio móvil de orden 12.

b) El ciclo debe durar un mínimo de 15 meses, por lo cual se eliminan las cimas más bajas y los valles más altos de los ciclos más cortos.

4. Determinación de los puntos de giro en promedio móvil de 3 a 6 meses dependiendo del mes de dominancia cíclica (MDC):

a) Se identifican los puntos más altos (y bajos) en los +/- 5 meses del punto de giro seleccionado en la curva de Spencer.

5. Determinación de los puntos de giro en la serie original desestacionalizada:

a) Se identifican los puntos más altos (y bajos) en los +/- 4 meses (o término de MDC) del punto de giro seleccionado en el promedio móvil de 3 a 6 meses.

b) No se consideran los puntos que están entre los primeros 6 meses de inicio de la serie así como tampoco en los 6 últimos.

c) Se eliminan las cimas (valles) al inicio o final de la serie cuyo valores sean menores (mayores) a los que encuentran más cercanos al inicio o final de la serie.

d) Se eliminan los ciclos cuya duración sea inferior a los 15 meses.

e) Se eliminan las fases cuya duración sea inferior a los 5 meses.

2. Por lo tanto, Región Rosario y Aglomerado Gran Rosario (AGR) resultan ser expresiones equivalentes en el ámbito de este trabajo.

3. A partir de 1995, el NBER transfiere su conocimiento y responsabilidad de fechar los puntos de giro en los Estados Unidos al The Conference Board. Por este motivo, en el presente se utilizan indistintamente ambas instituciones para hacer referencia a la metodología propuesta por el NBER.

4. Para mayor información se puede consultar Lapelle (2013c).

5. En el Anexo 2 se presentan dichas correlaciones.

6. El intervalo se construye con media de los valores de la serie de Spencer +/- 3,5 desvíos.

7. Se corresponde al año 2006, publicado en la Dirección Nacional de Transformación y Comercialización de Productos Agrícolas y Forestales (www.alimentosargentinos.gov.ar).

8. Esta sección es, en parte, una traducción del autor sobre la metodología publicada en la pág. 47 de The Conference Board (2000).

9. En el anexo 3 se presentan los factores de estandarización en cada período.

10. Los mismos se estiman siguiendo la rutina de Bry-Boschan (1971) que se presenta en el Anexo 4.

11. Esta sección es, en parte, una traducción del autor sobre la metodología publicada en la pág. 21 de Bry y Boschan (1971).

Referencias Bibliográficas

1. Berardi, M., Uría, M., y Navarro, A. (2010). An application of the Stock/Watson Index methodology to the Santa Fé Economy. En Anales de la XLV Reunión Anual de la Asociación Argentina de Economía Política. Universidad de Buenos Aires. [ Links ]

2. The Conference Board (2000). Business Cycle Indicators Handbook. Recuperado de http://www.conference-board.org/pdf_free/economics/bci/BCI-Handbook.pdf [ Links ]

3. Bry, G., y Boschan, C. (1971). Cyclical Analysis of Time Series: Selected Procedures and Computer Programs. New York: Columbia University Press. [ Links ]

4. Di Tello, M. (2010). Del desarrollo económico nacional al desarrollo local: aspectos teóricos. Revista de la CEPAL N°17. Santiago: CEPAL. [ Links ]

5. D'Jorge, M., Coha, P., Henderson, S., y Sagua, C. (2007). Proceso de construcción del Índice Compuesto Coincidente Mensual de Actividad Económica de la Provincia de Santa Fe (ISCAFE). En Anales de la XLI Reunión Anual de la Asociación Argentina de Economía Política. Universidad Nacional del Sur. [ Links ]

6. Elosegui, P., Garegnani, L. y Blanco, E. (2008). Indicadores agregados de actividad económica para Argentina: el método de componentes principales. Documento de trabajo nro. 32, BCRA. Buenos Aires: Banco Central de la República Argentina. [ Links ]

7. Fiorito, R., y Kollintzas, T. (1994). Stylized facts of business cicles in the G7 from a real business cycle perspective. European Economic Review, 38(2), 235-269. [ Links ]

8. Gallardo, M., y Pedersen, M. (2007). Indicadores líderes compuestos. Resumen de metodologías de referencia para construir un indicador regional en América Latina. Series Estudios estadísticos y prospectivos N°49. Santiago: CEPAL. [ Links ]

9. INDEC (2002). Estimador Mensual de Actividad Económica: Fuentes de información y métodos de estimación. Serie Metodologías INDEC n° 15. Buenos Aires: INDEC. [ Links ]

10. Instituto de Investigaciones Económicas, F.C.E.yE., U.N.R. (2001). Producto Bruto Geográfico. Rosario y Aglomerado Gran Rosario. Serie 1993-1998. Rosario: UNR Editora. [ Links ]

11. Jorrat, J. M. (2003). Indicador Económico Regional: El Índice Mensual de Actividad Económica de Tucumán (IMAT). En Anales de la XXXVIII Reunión Anual de la Asociación Argentina de Economía Política. Universidad Nacional de Cuyo. [ Links ]

12. Jorrat, J. M. (2005). Construcción de índices compuestos mensuales coincidente y líder de Argentina. Buenos Aires: Temas Grupo Editorial. [ Links ]

13. Lapelle, H. (2013). Construyendo un indicador sintético de actividad para la Región Rosario (ISARR). En Actas del VI Congreso Nacional de Estudiantes de Postgrado en Economía CNEPE. Bahía Blanca, Argentina: Universidad Nacional del Sur. [ Links ]

14. Lapelle, H. (2013). El Indicador Sintético de Actividad para la Región Rosario (ISARR). En Anales de la XLVIII Reunión Anual de la Asociación Argentina de Economía. Universidad Nacional de Rosario. [ Links ]

15. Lapelle, H. (2013). Reconstrucción de series socioeconómicas de la Región Rosario para el período 1993-2012. Informe de Investigación, Cuaderno nº 115. Instituto de Investigaciones Económicas, Universidad Nacional de Rosario, Facultad de Ciencias Económicas y Estadística. Rosario. [ Links ]

16. Méndez, F. (2007). Aplicación de los modelos de espacio de estados para la estimación de un indicador agregado de actividad económica provincial. Universidad Nacional de Rosario, Facultad de Ciencias Económicas y Estadística. Rosario. [ Links ]

17. Michel Rivero, A. D. (2007). El Índice Compuesto Coincidente Mensual de la Actividad Económica de Córdoba (ICA-COR) 1994-2006. Revista de Economía y Estadística, 45(1), 31-73. [ Links ]

18. Ministerio de Economía, Gobierno Provincia de Santa Fe (2013). Indicador Sintético de la Actividad Económica para la provincia de Santa Fe. Recuperado de http://www.santafe.gov.ar/index.php/web/content/view/full/159433/(subtema)/93664 [ Links ]

19. Muñoz, F., Ortner, J., y Pereira, M. (2008). Indicador Sintético de Actividad de las Provincias (ISAP): un aporte al análisis de las economías regionales. En Anales de la XLII Reunión Anual de la Asociación Argentina de Economía Política. Universidad Nacional de Córdoba. [ Links ]

20. Woelflin, M., Ghilardi, M., Lapelle, H., López Asensio, G. y Yoya, M. (2012). Reestructuración económica en la región Rosario. Sus implicancias para el desarrollo regional. En XII Seminario Internacional de la Red Iberoamericana de Investigadores sobre Globalización y Territorio (RII). Belo Horizonte, Brasil: Centro de Desenvolvimento y Planejamento Regional (CEDEPLAR). [ Links ]