Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkSaberEs

Print version ISSN 1852-4418On-line version ISSN 1852-4222

SaberEs vol.8 no.2 Rosario Dec. 2016

ARTÍCULOS

Análisis intersectorial de las memorias de sostenibilidad publicadas por empresas cotizadas en Argentina

Intersectoral analysis of sustainability reports published by listed companies in Argentina

María Laura Rabasedas*

María de los Ángeles Del Barco*

Luis Alberto Jara Sarrúa**

* Facultad de Ciencias Económicas de la Universidad Nacional del Litoral (UNL), Argentina.

Contacto: mlrabasedas@fce.unl.edu.ar; angelesdelbarco@hotmail.com

** Facultad de Economía y Negocios de la Universidad de Chile, Chile

Contacto: ljaras@fen.uchile.cl

Resumen. Las Memorias de sostenibilidad son informes que amplían el alcance de la contabilidad tradicional, brindando información sobre aspectos económicos, sociales y ambientales para la toma de decisiones de stakeholders. El análisis y la comparación intersectorial de estos informes, permite detectar particularidades y tendencias que contribuyen al perfeccionamiento de la información no financiera. En Argentina, particularmente, se observan estudios referidos a sectores específicos, encontrándose relativamente pocos estudios de comparación intersectorial. El presente trabajo tiene por objetivo analizar la divulgación sectorial de información de responsabilidad social en Argentina, identificando los sectores de actividad económica que más participan en la presentación de reportes sociales y las tendencias que se desprenden de la información divulgada. Para lograrlo, se sigue un enfoque de investigación cualitativa, aplicando el método de análisis de contenido para las memorias de sostenibilidad correspondientes a empresas cotizantes en Argentina. Los resultados muestran que los sectores más comprometidos con la presentación de memorias de sostenibilidad son el sector de Energía eléctrica y gas, Alimentos y el sector de Actividades Financieras. A su vez, la información presentada por empresas de un mismo sector, es heterogénea lo que demuestra principalmente la falta de estandarización de la información sobre responsabilidad social.

Palabras Clave: Memorias de sostenibilidad; Comparación sectorial; Global Reporting Initiative.

Abstract. Sustainability reports expand traditional accounting, providing information on economic, social and environmental aspects. Sectoral and comparative analysis of such reports, enables to identify characteristics and trends that could contribute to the improvement of non-financial information. Particularly in Argentina, studies related to specific sectors' characteristics can be found, but relatively few conducting an intersectoral approach. This paper aims to analyze intersectoral disclosure on social responsibility, identifying the economic sectors that are most involved in social responsability and the principal tendencies arising from disclosed information. To do so, we conduct a qualitative research based on a content analysis of sustainability reports presented by listed companies in Argentina. Results show that the most committed sectors are: Electricity and Gas, Food, and Financial Sector. In addition, the information disclosedby companies in the same sector is heterogeneous, mainly demonstrating the lack of standardization of social responsibility reports.

Keywords: Sustainability Reports, Sectorial comparison, Global Reporting Initiative.

Original recibido el 08-11-2016.

Aceptado para su publicación el 01-12-2016.

1. Introducción

En los últimos años, el interés por las repercusiones sociales y medioambientales del accionar empresarial ha aumentado considerablemente, y en consecuencia el sistema de contabilidad financiera, tradicionalmente utilizado por las organizaciones para comunicar los resultados económicos a los accionistas, se ha vuelto insuficiente y en cierta forma limitado para el conjunto de stakeholders1 (Cohen, Holder-Webb y Wood, 2012; Massie, 2010). Esta insuficiencia de la contabilidad en representar la realidad compleja en la cual se insertan las empresas, se relaciona con el enfoque económico en la medición del patrimonio. Lo anterior, materializado a través de los diversos mecanismos de valoración que subyacen en la elaboración de información financiera, y que produce información deficiente al no incorporar, entre otros aspectos, las dimensiones sociales y medioambientales que no son cuantificables monetariamente. Para Machado (2009) la crítica actual al modelo contable se centra precisamente en la escasa representación fiel que se obtiene de la realidad organizacional mediante el uso de las teorías, métodos y lenguaje generados por la contabilidad financiera.

Siguiendo a Moneva (2005), los principios de la información financiera deben incorporar nuevos enfoques que se aproximen a las directrices que guían a la responsabilidad social corporativa, entre ellos, ampliar el alcance en torno a la transparencia y materialidad de los hechos comunicados en los informes empresariales.

Desde la óptica de la sociedad, existe una demanda por un accionar socialmente responsable por parte de las organizaciones. La rendición de cuentas realizada mediante la generación de información pública referida al desempeño económico, social y ambiental, resulta de vital importancia tanto para stakeholders como para los accionistas, que exigen descripciones más completas de los riesgos e impactos generados por la organización (Skouloudis, Evangelinos y Kourmousis, 2010). Las organizaciones son ahora evaluadas no sólo por el valor que crean para sí mismas, sino también por el valor que generan para los demás, teniendo en cuenta los efectos que producen sobre la sociedad en general y el ambiente que utilizarán las generaciones futuras (Hauque, Rabasedas, Del Barco y Del Barco, 2016).

El apasionante desafío que enfrenta hoy la contabilidad es definir el alcance, los instrumentos y procedimientos a aplicar para que la rendición de cuentas de las organizaciones sea realizada en forma completa ante todo el conjunto social, que consintió las acciones de esa organización en su propio seno (Del Barco y Del Barco, 2014). Siguiendo a Perrini, Russo y Tencati (2007), a través de la comunicación holística del accionar de las organizaciones, se tornan perceptibles las dimensiones del Triple Bottom Line2 (económica, social y ambiental).

En este contexto, desde la Contabilidad Social3 y Ambiental se ha propuesto complementar los ya conocidos Estados Financieros, con las llamadas Memorias de Sostenibilidad (MS), informes que amplían el alcance de la contabilidad como sistema de información para la toma de decisiones de todos los grupos de interés y que han tenido gran aceptación a nivel internacional.

Actualmente, en la mayoría de los países las MS son de presentación voluntaria por lo que se han desarrollado diversas directrices y guías que buscan estandarizar su emisión. Desde esta perspectiva, se destacan a nivel internacional las Guías del Global Reporting Initiative (GRI)4, y en el plano nacional, en Argentina, la Resolución Técnica N° 365 de la Federación Argentina de Consejos Profesionales en Ciencias Económicas (FACPCE), que establece el marco normativo profesional para la elaboración voluntaria de balances sociales, y que a su vez toma como base las guías GRI6.

Baviera-Puig, García-Martinez y Gómez-Navarro (2014) destacan que si bien se está produciendo un incremento en la aceptación y divulgación de las conductas de responsabilidad social corporativa, el hecho de comunicarlas a los diferentes stakeholders no es un acto que cuente aún con la necesaria atención. En consecuencia, sigue siendo un tema que merece ser profundizado (Baviera-Puig et al., 2014). La revisión bibliográfica demuestra que existe amplia literatura especializada en divulgación de información empresarial de tipo social y medioambiental, observándose diversas posturas teóricas en su análisis. No obstante, en las investigaciones actuales se evidencia un sesgo hacía entidades económicas pertenecientes a países desarrollados (Alonso-Almeida, Marimon y Lach, 2015). Por otra parte, desde una perspectiva sectorial, se ha constatado que los esfuerzos voluntarios de presentación de MS y su contenido, difieren entre los distintos sectores económicos debido, entre otros aspectos, a la propia naturaleza del negocio desarrollado (Alonso-Almeida et al., 2015; Kumar et al., 2015). En términos generales, también la existencia de diversos marcos conceptuales y estándares a nivel internacional en su mayoría de aplicación voluntaria y de contenido discrecional, evidencia la imposibilidad de comparación entre entidades así como la dificultad de estandarizar los contenidos que se informan.

Particularmente en el caso de Argentina, se observan estudios referidos a las características de algunos sectores específicos (Murguia y Bohling, 2013), pero poco se analiza sobre aspectos de comparación intersectorial.

Por tanto, el presente trabajo tiene como objetivo desarrollar un análisis sobre la divulgación sectorial de información de responsabilidad social, identificando los sectores de actividad económica que más participan en la presentación de MS, referenciándose asimismo las diferencias y/o similitudes que se desprenden de la información divulgada (Kumar et al. 2015; Dickinson, Gill, Purushothaman y Scharl, 2008). Es así como se intenta responder a las siguientes preguntas de investigación: 1) ¿Cuáles son los indicadores reportados por las empresas cotizadas en Argentina? 2) ¿Existen similitudes o diferencias por sectores? ¿Cuáles? 3) ¿Qué factores inciden en la configuración de estas diferencias?

Luego de esta introducción se presentan los aspectos metodológicos que guían el desarrollo del trabajo. Posteriormente, se dan a conocer los hallazgos para proporcionar, en último lugar, unas líneas de discusión así como las respectivas conclusiones a la investigación desarrollada.

2. Metodología, material y métodos

El objetivo propuesto se aborda desde un enfoque de investigación cualitativa, concretamente en base al método de análisis de contenido. Esta técnica de investigación se aplicó a las memorias de sostenibilidad proporcionadas por las empresas incluidas por la Comisión Nacional de Valores de Argentina (CNV) como entidades emisoras a noviembre del año 2015.

El análisis de contenido ha sido ampliamente utilizado en el estudio de reportes empresariales no financieros (Gray et al., 1996), así mismo es muy usado en investigaciones que tienen como finalidad la evaluación de la cantidad y la calidad de la información suministrada por las empresas (Krippendorff, 1990 y Aranguren, 2008). Es así como el análisis de contenido de los informes anuales ya ha demostrado a través de diversos trabajos, tanto teóricos como empíricos, su utilidad a la hora de demostrar su validez en la investigación de la divulgación de información de tipo socio-ambiental (Guthrie y Parker, 1990 y Gray, Kouthy y Lavers, 1995).

Las empresas seleccionadas, al estar bajo la supervisión de la CNV, están obligadas a presentar y publicar sus estados financieros de forma completa y esquematizada, lo que garantiza la accesibilidad de la información. Por otro lado, para el caso de las empresas categorizadas como "Grandes", se garantiza la homogeneidad de la información financiera provista, debido a que están obligadas a presentar su información siguiendo las Normas Internacionales de Información Financiera (IFRS por su sigla en inglés) emitidas por el International Accounting Standards Board (IASB).

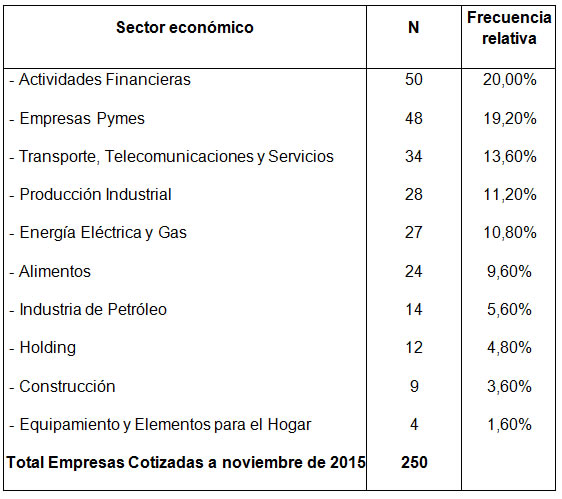

Para seleccionar la muestra definitiva fueron consideradas inicialmente las 250 empresas cotizadas en Argentina, caracterizadas además de acuerdo al sector económico al que pertenecen. Para lo anterior, se consideró la clasificación proporcionada por el Instituto Argentino de Mercado de Capitales (IAMC, 2016) y posteriormente se simplificó el número de sectores económicos en función de grupos afines, tal como se aprecia en la Tabla 1.

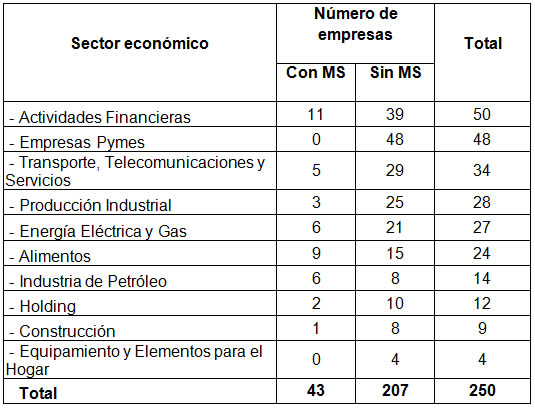

En función de las 250 empresas indicadas, se procedió a realizar la búsqueda de los objetos de estudio (MS). Para ello se visitaron las páginas web corporativas de cada entidad, constatándose que del total, 43 empresas publican MS.

El análisis de contenido se desarrolló a partir de las empresas que disponían de su última MS presentada para alguno de los siguientes años: 2013, 2014 o 2015; esto con la finalidad de conocer las estructuras informativas de reportes recientes. Bajo este criterio se eliminaron 6 entidades. Por otro lado, se depuró la muestra de empresas filiales de entidades extranjeras, decisión que busca facilitar la comprensión respecto a la divulgación no financiera de empresas estrictamente nacionales. En definitiva, la muestra sobre las cuales se desarrolló el análisis de contenido ascendió a 29 entidades, estando su distribución sectorial representada de la siguiente forma: 8 entidades pertenecientes al sector Alimentos; 9 a Actividades Financieras; 5 a Energía Eléctrica y Gas; 5 a Transporte, Telecomunicaciones y Servicios; 1 a Industria de Petróleo; y, por último, 1 al sector de Producción Industrial.

Una vez recolectadas las MS de las empresas seleccionadas para la muestra final, se procedió a realizar el análisis de contenido (Krippendorff, 1990) con el objetivo de identificar las características de los reportes, de los indicadores de sostenibilidad divulgados por sector y de las tendencias. Las variables fueron extraídas del contenido narrativo de las MS, así como de los índices de contenido GRI. Cuando no se encontraron reportes basados en la Guía GRI, los contenidos fueron analizados para identificar la información provista sobre cada indicador a lo largo de las MS7.

Tabla 1. Clasificación de sectores utilizada en la investigación

Fuente: Elaboración propia en base a IAMC (2016).

Con los antecedentes descritos, se generó una base de datos incluyendo todos los indicadores GRI reportados por las entidades y su frecuencia de divulgación. Se tomaron como referencia los indicadores incluidos en la Guía G4, realizando la adaptación a la guía G3.1 cuando fue necesario, siguiendo la propuesta del propio GRI (GRI, 2013). En base a esta información, se condujo un análisis sectorial siguiendo la metodología propuesta por Roca y Searcy (2012), lo que posibilita mostrar, y en ciertos casos explicar, las diferencias en extensión y cantidad de información por sectores (Guthrie y Abeysekera, 2006).

3. Resultados

Los resultados de la investigación se presentan divididos en dos secciones. La primera proporciona brevemente información relacionada con los sectores y características de las entidades de la muestra, mientras que en la segunda se incluyen detalles y tipología de los reportes analizados, así como la información referente a la divulgación de indicadores económicos, sociales y ambientales proporcionados por las empresas consideradas para el análisis de contenido de sus MS.

3.1 Descripción de Entidades de la muestra

En relación a la presentación de memorias de sostenibilidad, los resultados muestran que del total de empresas cotizadas, un 16,4%, es decir, 43 entidades, presentaron en alguna oportunidad una MS o documento equivalente. Estas entidades se caracterizan por pertenecer al grupo de cotizadas "Grandes", no habiéndose detectado ninguna MS para empresas de la categoría Pymes.

Este sesgo de presentación de entidades Grandes se explica en principio debido a que este tipo de empresas tiene un alto impacto social lo que supone una "cierta obligación en cuanto a la divulgación de información relativa a la responsabilidad social adquirida" (Moneva y Llena, 1996:377)

Por otra parte, la falta de presentación en empresas categorizadas como Pymes se puede deber, entre otros aspectos, a la poca visibilidad en torno al tema de responsabilidad social empresarial especialmente por la falta de divulgación de actividades y, en diversos casos, por desconocimiento (Vives, Corral y Isusi, 2005; Aragón, Ibañez, Iturrioz y Narviza, 2009, entre otros en Maldonado García y Gaviria, 2015). A su vez, se trata de una práctica que exige la aplicación de recursos económicos y en especial, dedicación del personal especializado dentro de cada empresa, factores que podría explicar por qué no se ha difundido entre las pymes del país.

La clasificación de las empresas cotizadas según el sector económico al que pertenecen puede observarse en la Tabla 2, apreciándose que los sectores con mayor participación, sin considerar la categoría Empresas Pyme, son: Actividad Financiera, con un 20%; Transporte, Telecomunicaciones y Servicios, con 13,60%; Producción Industrial con un 11,20%; y Energía Eléctrica y Gas con 10,80%

Tabla 2. Clasificación de empresas según sector económico

Fuente: Elaboración propia

En relación a la presentación de MS de forma intersectorial, la Tabla 3 nos muestra que, de las empresas cotizadas, los sectores económicos que realizan mayor presentación de MS son: Actividades Financieras con un 26,19%; Alimentos con 21,43%; Energía Eléctrica y Gas con 14,29%; Transporte, Telecomunicaciones y Servicios, e Industria del Petróleo con un 11,90% cada una.

Adicionalmente, realizando el análisis dentro de cada sector, se observa que las empresas que mayormente presentan MS son las pertenecientes al sector Alimentos; Industria del Petróleo y Energía Eléctrica y Gas; con un 37,5%, 35,71% y 22,22% respectivamente. Por otra parte, no fue posible detectar presentación de MS, en los sectores Equipamientos y Elementos para el Hogar y Pymes.

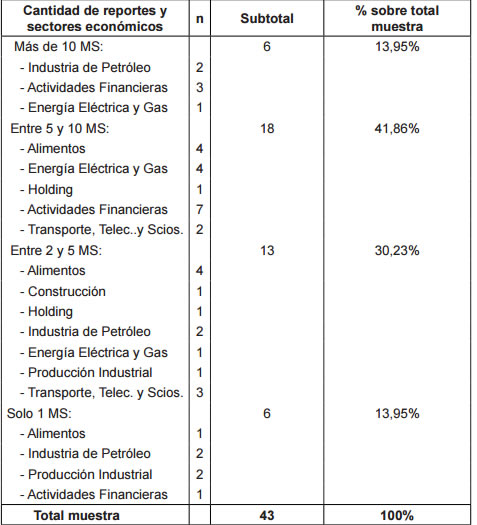

De las 43 entidades que proporcionan MS, la Tabla 4 evidencia la experiencia adquirida por las empresas a través del tiempo, y en particular se observa que los tres sectores con mayor antigüedad en presentación de reportes sociales son: Actividades Financieras; Industria de Petróleo; Energía Eléctrica y Gas, en donde se detectaron empresas con más de 10 MS presentadas en los últimos años. Por otra parte, las entidades que tienen mayor experiencia en la publicación de MS se caracterizan por formar parte de grupos económicos internacionales, los que a su vez poseen, concretamente, capitales europeos y brasileros. Esta característica es un factor importante en relación a la experiencia ya que las prácticas de divulgación de información social y ambiental en los países a los cuales pertenecen las entidades controladoras se encuentran muy arraigadas.

Tabla 3. Presentación de MS por Sector Económico

Fuente: Elaboración propia

En el ámbito local, al observar las empresas constituidas en el país, se observa el predominio de las entidades que han presentado entre 5 y 10 reportes, representando un 41,86% de la muestra. En este caso, son los sectores de Actividades Financieras, Energía Eléctrica y Gas, así como Alimentos, los que lideran la categoría.

Entre los sectores con menor experiencia es posible mencionar al sector de Producción Industrial, Holdings y Construcciones. Por último, de las seis entidades que han publicado una sola MS, tres de ellas han presentado su primer reporte en el año 2014. En los casos restantes, se trata de MS de años 2012 o anteriores, lo que sugiere para estas empresas que las prácticas de divulgación de información social han sido interrumpidas.

En relación a los años de presentación, se detectaron 6 entidades que no han vuelto a presentar MS desde los años 2012 y anteriores. Estas entidades pertenecen (3) a la Industria del petróleo, (1) Energía eléctrica y Gas, (1) Sector Financiero y (1) Producción Industrial.

4. Análisis de Contenido sobre Memorias de Sostenibilidad

De las 29 entidades consideradas en la muestra definitiva8, un 86% utilizó en la elaboración de sus MS, las Guías provistas por el GRI. Esta situación se presentó para todos los sectores. Los Reportes más recientes (2014 y 2015) se encuentran basados en las Guías G4, mientras que los anteriores utilizan las G3.1. Por otro lado, en más del 60% de los casos, las guías GRI son complementadas con otros estándares, destacándose principalmente el Pacto Global de Naciones Unidas, ISO 26000 y las normas AA1000.

En términos generales, los niveles de aplicación de las guías se ubican en los rangos más bajos, preponderando el nivel "C" en el 26% de las entidades para el caso de las guías en su generación 3 y la categoría "Esencial" en el 35% de las empresas que aplican G4. Por otro lado, sólo un 6% de las entidades cuenta con comprobación por parte del propio GRI (GRI Checked) o terceros (Third party check).

En términos sectoriales, podemos destacar que los sectores: Actividades Financieras; Energía Eléctrica y Gas y Alimentos, presentan los niveles más altos de cumplimiento (B, B+ y Exhaustivo). En adición, el sector Actividades Financieras se destaca por ser el único que cuenta con verificaciones de terceras partes en el caso de las guías G3.1.

Un 24% de las entidades de la muestra -7 empresas- acompañan sus MS con un informe de verificación de auditoría. Estas pertenecen a los sectores: Actividades Financieras; Alimentos; Energía Eléctrica y Gas y Transporte, Telecomunicaciones y Servicios. Cabe destacar que en todos esos casos se trata de informes de revisión limitados, realizados por algunas de las cuatro grandes firmas de auditoría y firmados por profesionales auditores/contadores.

4.1 Indicadores por dimensión9

Tabla 4. Experiencia en presentación de MS por sectores

Fuente: Elaboración propia.

En el análisis de la información proporcionada por las entidades en torno a la dimensión económica, social y medioambiental, no se consideraron las MS pertenecientes a los sectores Producción Industrial e Industria de Petróleo, debido a que sólo se contaba con una empresa para cada sector, situación que además imposibilita detectar alguna tendencia o patrón en la divulgación de información no financiera.

a) Dimensión Económica

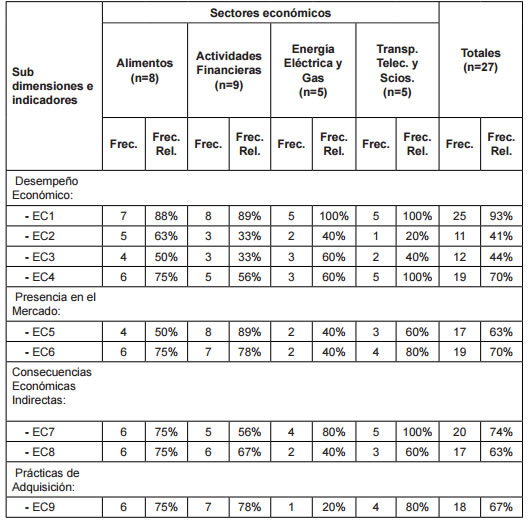

La Tabla 5 resume la frecuencia de uso de los indicadores económicos por sectores. En general puede apreciarse que fueron ampliamente reportados, siendo el indicador EC110 - Valor Económico Directo Generado y Distribuido- el más divulgado en todos los sectores.

Para el caso del sector Alimentos, destaca la dimensión Desempeño Económico (EC1 y EC4) junto a la subdimensión Consecuencias Económicas Indirectas (EC7 y EC8), así como Prácticas de Adquisición (EC9). A su vez, es posible destacar que este es el sector de mayor frecuencia de presentación relativa de indicadores en esta dimensión. Por su lado, el sector Actividades Financieras se caracteriza por tener una mayor frecuencia de publicación en la subdimensión Desempeño Económico (EC1); Presencia en el Mercado (EC5 y EC6) y Prácticas de Adquisición (EC9). Energía Eléctrica y Gas reporta en mayor medida información sobre Desempeño Económico (EC1), siendo presentado por todas las empresas de dicho sector. Destaca además la subdimensión Consecuencias Económicas Indirectas (EC7).

Para el caso del sector Transporte, Telecomunicaciones y Servicios, los indicadores más reportados corresponden a los de la subdimensión Desempeño Económico (EC1 y EC4), así como Consecuencias Indirectas (EC7), presentes en el 100% de las MS.

b) Dimensión social

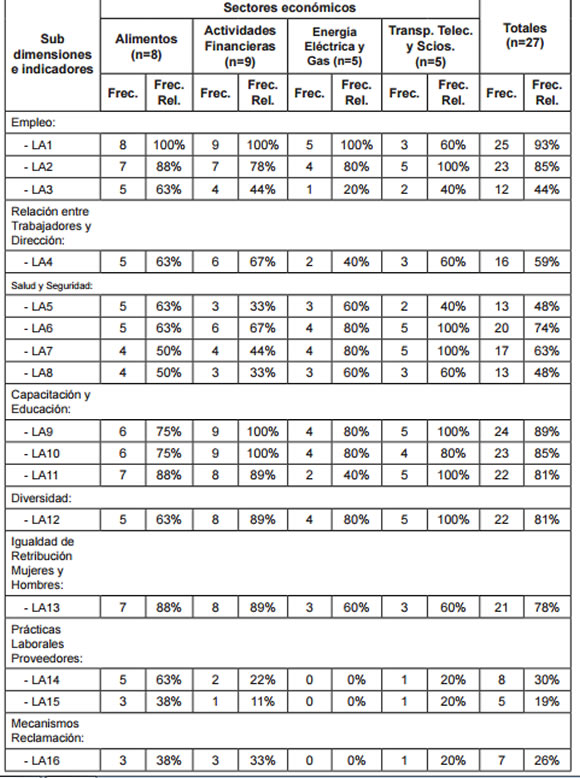

Las Tabla 6 a la 9 resumen los resultados relacionados con la frecuencia de divulgación de los indicadores correspondientes a la dimensión social del GRI. En cuanto a la dimensión de Prácticas Laborales y Ética en el Trabajo (Tabla 6), se aprecia que, en general, corresponde al concepto con mayor divulgación informativa entre las empresas de la muestra. Los patrones indican comportamientos similares entre sectores, destacándose los indicadores de Empleo (LA1 y LA2), de Capacitación y Educación (LA9, LA10 y LA11), Igualdad de Retribución (LA13), y Diversidad (LA12).

En este caso, son los sectores de Actividades Financieras y el de Transporte, Telecomunicaciones y Servicios, los de mayor frecuencia relativa de presentación. En el sector Alimentos, la mayor parte de los indicadores son presentados al menos por el 50% de las entidades.

Tabla 5. Divulgación de información sobre Dimensión Económica

Fuente: Elaboración propia en base a Roca y Searcy (2012)

En cuanto a los indicadores menos reportados, puede estimarse que se trata en general de Prácticas Laborales de Proveedores (LA14 y LA15) y Mecanismo de Reclamación (LA16), puntualmente por tratarse de indicadores nuevos incorporados en las guías G4 y que son proporcionados mediante los reportes elaborados en base a esta versión.

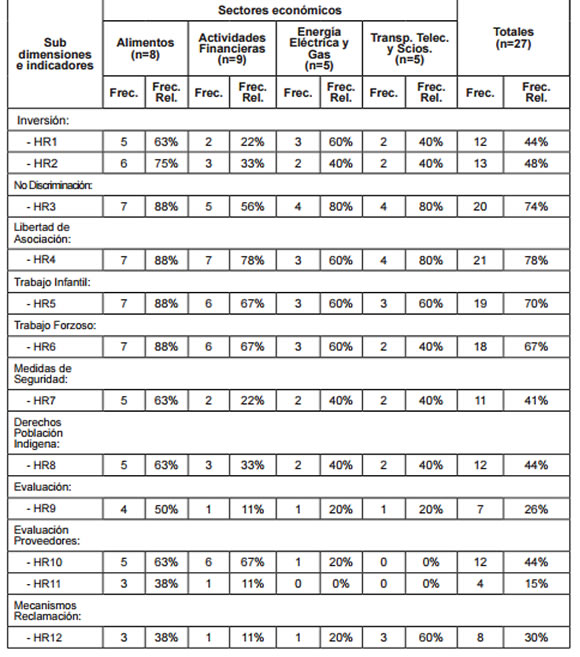

Continuando con la subdimensión Derechos Humanos, en la Tabla 7 puede observarse que se trata de una dimensión poco reportada en general, no habiéndose encontrado ningún indicador divulgado por todas las entidades de un sector.

Tabla 6. Dimensión Social - Prácticas laborales y ética del trabajo (LA)

Fuente: Elaboración propia en base a Roca y Searcy (2012).

Los indicadores más reportados en el sector Alimento son los referidos a No Discriminación (HR3), Libertad de Asociación (HR4), y Trabajo Infantil y Forzoso (HR5 y HR6). Para el sector de Actividades Financieras, destaca el HR4; en Energía Eléctrica y Gas, el HR3; y para Transporte, Telecomunicaciones y Servicios, los indicadores HR3 y HR4. En general, los menos reportados se relacionan con Evaluación (HR9) y Mecanismos de Reclamación (HR12).

Tabla 7. Dimensión Social - Derechos Humanos

Fuente: Elaboración propia en base a Roca y Searcy (2012)

En la Tabla 8 se puede apreciar la frecuencia de uso de los indicadores de la dimensión Sociedad, observándose que la divulgación es muy variada. Al respecto, se encuentran algunos indicadores muy reportados y otros no tanto dentro de cada sector y entre sectores. Para el caso de Alimentos, el SO1 -Comunidades Locales- es reportado por todas las entidades, pero el resto de los indicadores es reportado por 5 o menos. Para el sector Actividades Financieras, no existen indicadores divulgados por la generalidad de las entidades, siendo los de mayor frecuencia el SO5 y SO3 -Lucha contra la Corrupción-, seguido por el SO1.

Respecto al sector de Energía Eléctrica y Gas, tampoco se encontraron indicadores reportados por todas las MS. Los más frecuentemente divulgados son los SO3 a SO5 de la categoría Lucha Contra la Corrupción, y el SO1 dentro de Comunidades Locales.

Tabla 8. Dimensión Social - Sociedad

Fuente: Elaboración propia en base a Roca y Searcy (2012)

Para el caso de Transporte, Telecomunicaciones y Servicios, la tendencia anterior se repite, destacándose, además, el SO8 sobre cumplimiento regulatorio.

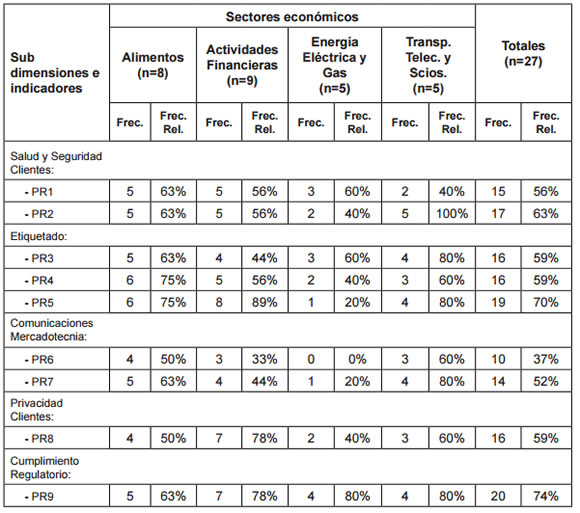

Por último, en la dimensión Social, la Tabla 9 presenta el análisis de frecuencia de los indicadores acerca de Responsabilidad sobre producto. Se observa un resultado similar al caso anterior, debido a que se trata de indicadores, en general, poco reportados por las entidades. Sólo el caso de PR2 para el sector de Transporte, Telecomunicaciones y Servicios fue divulgado por todas las entidades del sector. Los más utilizados son el PR9, PR5 y PR3.

Tabla 9. Dimensión Social - Responsabilidad sobre producto Fuente: Elaboración propia en base a Roca y Searcy (2012)

Fuente: Elaboración propia en base a Roca y Searcy (2012)

c) Dimensión ambiental

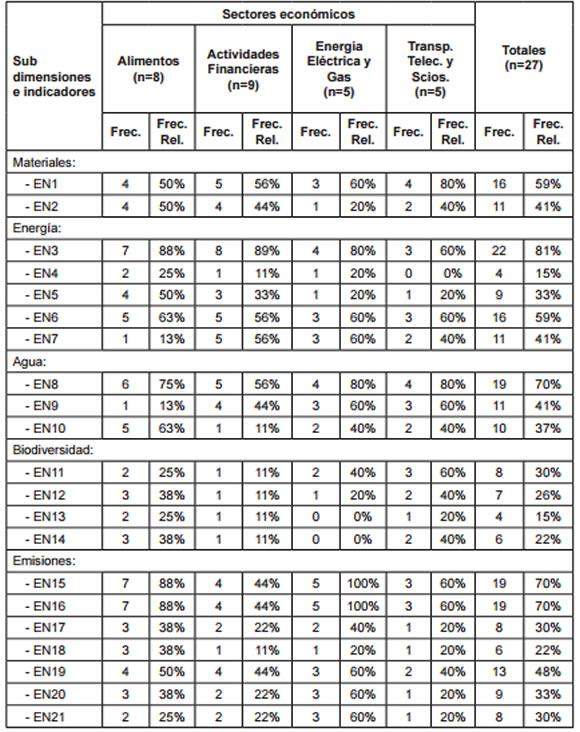

La frecuencia de presentación de los indicadores de la dimensión ambiental puede verse en la Tabla 10. Se aprecian marcadas diferencias en esta dimensión dentro de un mismo sector y también al compararlos.

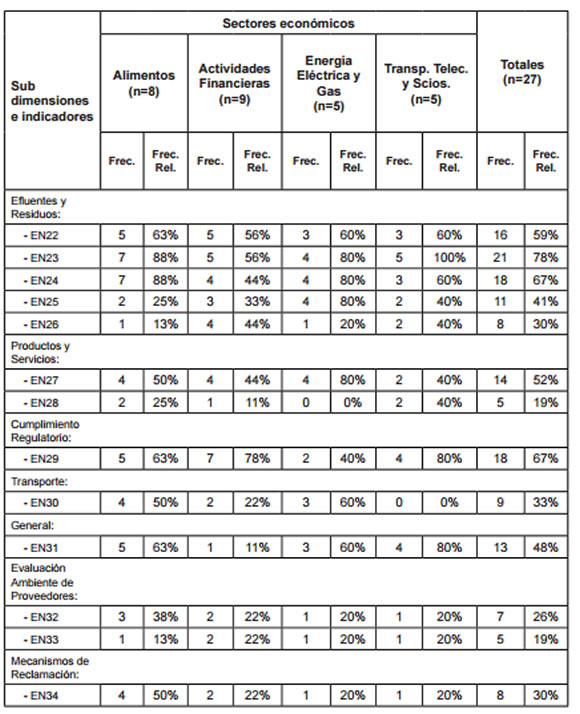

En el sector Alimentos, ningún indicador fue reportado por todas las entidades, siendo los más frecuentes los referidos a Energía (EN3), Emisiones (EN15 y EN16) y Efluentes y Residuos (EN23 y EN24). Para el caso del sector Actividades Financieras, los más reportados fueron el EN3 sobre Energía y el EN29 correspondiente a la categoría Cumplimiento Regulatorio.

Dentro del sector Energía Eléctrica y Gas, dos indicadores presentaron una frecuencia del 100%, los cuales fueron: EN15 y EN16, pertenecientes a Emisiones. El resto de los indicadores presentan una frecuencia irregular en los reportes.

Analizando la información correspondiente al sector Transporte, Telecomunicaciones y Servicios se observa que sólo el indicador EN23, categoría Efluentes, ha sido presentado en todas las MS, seguido de los indicadores EN1 (Materiales), EN8 (Agua) y EN29 (Cumplimiento Regulatorio) que están presentes en 4 de 5 entidades.

5. Indicadores promedio por dimensión

Para finalizar, en la Tabla 11 se observa la cantidad promedio de indicadores presentados por cada sector, en cada dimensión. Allí se observa que el sector Alimentos presenta en promedio la mayor cantidad de indicadores en todas las dimensiones, excepto en Sociedad y Responsabilidad sobre producto -en donde destaca Transporte, Telecomunicaciones y Servicios-, y en la Dimensión Ambiental que es más reportada en promedio por el Sector Energía Eléctrica y Gas.

6. Discusión

Respondiendo a la primer pregunta de investigación referida a los indicadores reportados por empresas cotizadas en Argentina, los resultados muestran que las tres áreas de los informes de Triple Bottom Line fueron abordadas en las MS argentinas (Roca y Searcy, 2012), destacándose en términos generales la Dimensión Económica y de Prácticas Laborales como las más reportadas y la Dimensión Ambiental como la de menor frecuencia. En este aspecto existe una clara vinculación entre las dimensiones más divulgadas con información que las entidades deben proveer obligatoriamente en cumplimiento del marco regulatorio -estados financieros, declaraciones a los organismos tributarios sobre aspectos económicos y/o laborales, entre otros-. Lo contrario ocurre en el caso de las dimensiones menos divulgadas, que se vinculan con aspectos voluntarios que se obtienen casi exclusivamente para su inclusión en las MS.

Respondiendo a la segunda pregunta, respecto a las similitudes y diferencias intersectoriales, se observa que los cuatro sectores analizados reportan indicadores correspondientes a las tres dimensiones aunque la información sobre responsabilidad social divulgada por las empresas difiere entre sectores. En términos de la frecuencia de presentación de indicadores, Alimentos destaca en las Dimensiones Económica y de Derechos Humanos. El sector Actividades Financieras en Prácticas Laborales y Responsabilidad sobre Producto. Por su lado, Energía Eléctrica y Gas destaca en la Dimensión Ambiental y Sociedad. Por último, Transporte, Telecomunicaciones y Servicios, presenta una alta frecuencia en Responsabilidad sobre Producto, Sociedad y Prácticas Laborales. Este último, se caracteriza por tener una frecuencia más homogénea de presentación en la mayoría de los indicadores, en comparación al resto de los sectores.

Tabla 10 (continuación)

Fuente: Elaboración propia en base a Roca y Searcy (2012)

Tabla 11. Indicadores promedio por sector

Fuente: Elaboración propia en base a Roca y Searcy (2012)

Por lo expuesto, los sectores que podrían identificarse como más comprometidos con la presentación de MS son: Alimentos, Energía Eléctrica y Gas, seguidos por el sector de Actividades Financieras, debido a que son los que cuentan con mayor participación en el total, mayor trayectoria y las MS con los niveles de aplicación más altos y completos. Este resultado es coincidente con estudios previos (Alonso-Almeida et al, 2015) que ubican a estos sectores como pioneros y de mayor concentración. Adentrándonos en la tercera pregunta de investigación, es posible afirmar que una de las razones que explica la preeminencia de estos sectores, se debe a que las industrias con alto impacto ambiental, principalmente el sector energético en nuestro caso, divulgan mayor información sobre responsabilidad social que otros sectores, requiriendo este tipo de reportes para "justificar su política de compromiso con el medio ambiente y con la sociedad en general" (Alonso-Almeida et al, 2015, p.148).

Por otro lado, el sector de Actividades Financieras intenta reforzar su imagen luego de la crisis financiera del año 2008, siendo el sector líder a nivel mundial en presentación de MS. Estas afirmaciones se vinculan en forma directa con la llamada Teoría de la Legitimidad y licencia social para operar, que asegura que las entidades son parte de la sociedad en sentido amplio y que deben operar entre los límites que ésta les impone. Desde esta perspectiva, los reportes de sostenibilidad deben ser vistos como una parte de la estrategia de la entidad para construir y mantener su legitimidad social (Kozlowsky, Searcy y Bardecki, 2015).

Los factores que pueden explicar, incluso las diferencias detectadas dentro de un mismo sector, pueden ser la diferente exposición pública que sufren las entidades, y en especial el concepto de Isomorfismo institucional (Di Maggio y Powell, 1983) que sugiere que una normativa idéntica y la presión coercitiva pueden llevar a que la divulgación de indicadores dentro de los sectores pueda converger en el tiempo (Kozlowsky, Searcy y Bardecki, 2015). Desde que las diferentes entidades por sector están sujetas a diversas expectativas por la sociedad, pueden encontrar la necesidad de reportar diferentes indicadores para poder ser percibidas como legítimas (Roca y Searcy, 2012).

7. Conclusiones

A través de la presente investigación se analizaron las entidades cotizadas en Argentina que realizan publicaciones de MS en los años 2013 a 2015. La información y los indicadores divulgados fueron comparados en términos intersectoriales intentando dar respuesta a las preguntas de investigación planteadas en la introducción. Los resultados principales muestran que la información publicada entre sectores varía, siendo, los sectores de Energía eléctrica y gas, Alimentos y Actividades Financieras los que lideran la divulgación de información sobre responsabilidad social.

Las guías del GRI fueron sin lugar a dudas el estándar utilizado por la mayoría de las entidades de la muestra, lo que permitió realizar el análisis tomando como base su índice de contenido.

Las diferencias detectadas entre sectores permiten remarcar la falta de consenso en cuanto a la información que debe divulgarse en las MS, en especial debido a la inexistencia de normativa de aplicación obligatoria. Esta falta de estandarización en las MS es ampliamente reconocida en la doctrina (cfr., entre otros, Moneva et al., 2006 en Roca y Searcy, 2012) y más allá de los ejemplos de los líderes de las industrias y de la existencia de estándares de aplicación voluntaria, existe una evidente discreción en cuanto a qué debe publicarse (Kozlowsky, Searcy y Bardecki, 2015).

Por otro lado, las diferencias detectadas acentúan la necesidad de considerar las particularidades de cada tipo de negocio e incluso circunstancias de cada entidad. Ambas situaciones, falta de estandarización y particularidades sectoriales, exigen abrir el debate en torno al límite adecuado entre prescripción y flexibilidad. Esto aplica incluso para las nuevas tendencias en reportes, como los llamados Reportes Integrados (IIRC, 2013).

Más allá de lo indicado, el estudio presenta algunas limitaciones. Se han revisado sólo los indicadores que son reportados en las tres dimensiones, sin considerar los aspectos generales, los suplementos sectoriales, la calidad de la información reportada, el nivel de cumplimiento o su relación con el comportamiento real de las entidades. Por lo expuesto, este trabajo representa un punto de partida para futuras investigaciones en las que se podrían analizar los aspectos mencionados así como su utilidad para stakeholders. Siguiendo a Guthrie y Abeysekera (2006), futuras investigaciones podrían enfocarse en las diferencias en valor e importancia que presentan ciertos elementos particulares en los reportes y el impacto que esto tiene en la rendición de cuentas y la creación de valor.

En segundo lugar, este estudio está limitado a la revisión de las MS publicadas por las entidades cotizadas, pero la inclusión en el análisis de entidades que no cotizan en bolsa y que presentan MS, podría permitir incorporar nuevos sectores a la investigación o incrementar la representatividad de otros.

1. Se definen como todos aquellos grupos de interés que pueden influenciar o son influenciados por la organización (Gray, 2001).

2. O "Triple cuenta de resultado", según lo definen Cullen y Whelan, (2006) este término refleja el reconocimiento de objetivos económicos, sociales y ambientales en Contabilidad.

3. Puede definirse siguiendo a Gray, Owen y Adams (1996) como "el proceso de comunicar los efectos sociales y ambientales de las acciones económicas de las organización, a grupos particulares de interés". Constituye un intento de proporcionar cuentas adicionales que capturen algunas de las externalidades generadas por la organización y, al hacerlo, fomenten un comportamiento que mejore las consecuencias de la vida económica.

4. Fundada en 1997 en Estados Unidos es una "organización internacional que ayuda a empresas, gobiernos y otras organizaciones a entender y comunicar el impacto de sus negocios en los aspectos críticos de sostenibilidad como el cambio climático, derechos humanos, corrupción y muchos otros" (GRI, 2016). En el año 2000 lanzó la primera versión de su Guía para elaboración de memorias de sostenibilidad que hoy se encuentra en su cuarta versión, conocida globalmente como G4. Este marco conceptual abarca la divulgación de aspectos sociales, ambientales, económicos y de gobierno, explicitando y describiendo una batería de indicadores en su mayoría de partida simple que las empresas deben reportar para abordar cada dimensión. A su vez, se establecen diferentes niveles de aplicación de acuerdo al grado de profundidad y seguimiento.

5. La RT Nro. 36 fue emitida en el año 2012 y regula la emisión opcional de Balances Sociales para ejercicios iniciados a partir del 01/01/2013. Estructura el reporte social en dos secciones. La primera denominada "Memoria de sustentabilidad" incluye la tradicional batería de indicadores cuanti y cualitativos de partida simple que surgen de las guía GRI, al ser el modelo internacional con más reconocimiento. La segunda sección, incorpora la figura del Estado de Valor Económico Generado y Distribuido (EVEGyD), como reporte en base de partida doble, que reemplaza al indicador que sobre el mismo tema plantea la guía GRI, esto es, el EC1.

6. No son los únicos marcos o normativas existentes, entre otros, se pueden mencionar Accountability 1000 (AA1000), Balance Anual de RSE Ethos - Brasil, ISO 26000 16, SA 8000 (Social Accountability 8000 - USA), OHSAS 18001.

7. Para estos casos (2), se identificó la información que debía contener cada indicador y se procedió a su búsqueda dentro de la MS. Si la información se encontraba descrita en el reporte, se marcó el indicador como presentado, en caso contrario como no presentado.

8. Como fue aclarado anteriormente, para este análisis se tomaron sólo las entidades con reporte publicado en los últimos 3 años (2013, 2014 o 2015) y se descartaron las empresas filiales de entidades extranjeras, lo que redujo el número de 43 a 29 entidades.

9. Para denominar los indicadores se ha seguido la Guía de indicadores del GRI, en su versión G4. Las Guía GRI organizan los indicadores por dimensiones y subdimensiones. La identificación de los indicadores se realiza a través de una descripción breve y una sigla que contiene la referencia a la dimensión y el número de indicador. Así por ejemplo "EC1" hace referencia al indicador número uno de la Dimensión Económica, cuyo nombre es "Valor Económico Directo Generado y Distribuido".

10. Para mejorar la organización de la información, se analizan los resultados por categorías de indicadores dentro de cada dimensión, aclarando en cada caso, la sigla del/los indicadores contenidos. Para una descripción detallada de cada indicador consultar GRI (2013).

Referencias Bibliográficas

1. Alonso-Almeida, M., Marimon, F., y Lach, J. (2015). Difusión de las memorias de sostenibilidad en Latinoamérica: Análisis territorial y sectorial. Estudios Gerenciales, 31, 139-149. [ Links ]

2. Aragón, C., Ibañez A., Iturrioz, C. y Narvaiza, L. (2009). Pyme, Responsabilidad Social y Competitividad. En J.M Guibert (eds.). Responsabilidad Social Empresarial: competitividad y casos de buenas prácticas en Pymes (85-138). Bilbao: Publicaciones Deusto. [ Links ]

3. Aranguren, N. (2008). Divulgación de información sobre responsabilidad social: un análisis comparativo entre empresas cotizadas de Alemania, España y Reino Unido (Tesis Doctoral en Economía y dirección de empresas). Universidad de Deusto, Bilbao, España. [ Links ]

4. Baviera-Puig, A., García-Martínez, G., y Gómez-Navarro, T. (2014). Propuesta metodológica mediante ANP para la evaluación de las memorias de sostenibilidad del sector agroalimentario español. Economía Agraria y Recursos Naturales. 14(1), 81-101. [ Links ]

5. Cohen, J. Holder-Webb, L. & Wood, D. (2012). Corporate Reporting on Nonfinancial Leading Indicators of Economic Performance and Sustainability. Accounting Horizons, 26, 65-90. [ Links ]

6. Comisión Nacional de Valores (2016). Régimen especial para Pymes. Recuperado el 1 de mayo de 2016 de http://www.cnv.gov.ar/web/secciones/portalempresas/regimen/definicion.aspx [ Links ]

7. Cullen D. y Whelan C. (2006). Environmental Management Accounting: the state of play. Journal of Business and Economic Research. 10(4), 98-104. [ Links ]

8. Del Barco, J.P. y Del Barco, M.A. (2014). Balances Sociales: un análisis empírico sobre su estructura en organizaciones argentinas. Trabajo presentado en XI Jornadas de Investigación FCE-UNL, Santa Fe. [ Links ]

9. Di Maggio, P.J. y Powell, W.W. (1983). The iron cage revisited: institutional isomorphism and collective rationality in organizational fields. American Sociological Review, 48(2), 147-160 [ Links ]

10. Dickinson, S.J., Gill, D.L., Purushothaman, M., Scharl, A. (2008). A web analysis of sustainability reporting: An oil and gas perspective. J. Website Promote, 3(3), 161-182. [ Links ]

11. Federación Argentina de Consejos Profesionales de Ciencias Económicas (FACPCE) (2012). Resolución Técnica Nro. 36. Balances sociales. [ Links ]

12. Gray, R. (2001). Thirty years of social accounting reporting and auditing : what (if anything)have we learnt?. Business Ethics: A European Review,10(1), 9-15. [ Links ]

13. Gray, R., Owen, D., y Adams, C.A. (1996). Accounting and Accountability: changes and challenges in corporate social and environmental reporting. Londres: Prentice Halls. [ Links ]

14. Gray, R., Kouhy, R. y Lavers, S. (1995). Corporate social and environmental reporting - a review of the literature and longitudinal study of UK disclosure. Accounting, Auditing & Accountability Journal, 8(2), 47-77. [ Links ]

15. GRI (2016). About GRI. Recuperado en Mayo 2016 de https://www.globalreporting.org/information/about-gri/Pages/default.aspx [ Links ]

16. GRI (2013). G4 Sustainability Reporting Guidelines. Reporting Principles and Standard Disclosures. Global Reporting Initiative. Recuperado de https://www.globalreporting.org/ resourcelibrary /GRIG4-Part1-Reporting-Principles-and-StandardDisclosures.pdf [ Links ]

17. GRI (2013). Overview of changes in standard disclosure from G3.1 to G4 Guideline. Recuperado el 01 de mayo de 2016 de https://www.globalreporting.org/resourcelibrary/GRI-G4-Overview-Tables-G3.1-vs-G4.pdf [ Links ]

18. GRI (2011). Sustainability Reporting Guidelines Version 3.1 (G3). Global Reporting Initiative, Amsterdam. Recuperado de https://www.globalreporting.org/resourcelibrary/ G3.1-Guidelines-Incl-Technical-Protocol.pdf [ Links ]

19. Guthrie, J., y Abeysekera, I. (2006). Content analysis of social, environmental reporting: what is new? Journal of Human Resource Costing & Accounting,10 (2), 114-126. [ Links ]

20. Guthrie, J. y Parker, L.D. (1990). Corporate social disclosure practice: a comparative international analysis. Advances in public interest accounting, (3), 159-173. [ Links ]

21. Hauque, S.M., Rabasedas, M.L., del Barco, J.P. y del Barco, M.A. (2016). ¿Son integrales los informes integrados? Breve análisis del primer caso argentino. Trabajo presentado en el 21° Congreso Nacional de Profesionales en Ciencias Económicas, Tucumán, Argentina. [ Links ]

22. International Integrated Rerpoting Council (IIRC). (2013). The International IR Framework. Recuperado el 16 de Mayo de 2016, de http://www.theiirc.org/international-ir-framework [ Links ]

23. Instituto Argentino del Mercado de Capitales (2016). Sectores de Actividad Económica. Recuperado el 01 de mayo de 2016 de http://www.iamc.sba.com.ar/home/ [ Links ]

24. Kozlowski, A, Searcy, C. & Bardecki, M. (2015). Corporate sustainability reporting in the apparel industry. International Journal of Productivity and Performance Management, 64(3), 377-397. [ Links ]

25. Krippendorff, K. (1990). Metodología de análisis de contenido. Teoría y Práctica. Barcelona: Piados Comunicación. [ Links ]

26. Kumar, V., Gunasekaran, A., Singh, K., Papadopoulus, T., y Dubey, R. (2015). Cross sector comparison of sustainability reports of Indian Companies: A stakeholder perspective. Sustainable Production adn Consumption,4, 62-71. [ Links ]

27. Machado, M.A. (2009). Crisis de la contabilidad: contexto y dimensiones. Lúmina, 10, 161-174. [ Links ]

28. Maldonado García, S., y Marín Gaviria, M.P. (2015). Las Pymes y las prácticas de RSC: un análisis de la divulgación de información a través de la web. Asociación Española de Contabilidad y Administración. Recuperado el 01 de Mayo de http://www.aeca1.org/pub/on_line/comunicaciones_aal2011/cd/15h.pdf [ Links ]

29. Massie, R.K. (2010). Accounting and Accountability: Integrated Reporting and the Purpose of the Firm. En Eccles, Cheng & Saltzman (Eds.) The landscape of integrated reporting. Massachusset: Harvard College. [ Links ]

30. Moneva, J.M. (2005). Información sobre Responsabilidad Social Corporativa: Situación y tendencias. Revista Asturiana de Economía - RAE, 34, 43-67. [ Links ]

31. Moneva, J.M y Llena Macarulla, F. (1996). Análisis de información sobre responsabilidad social en las empresas que cotizan en bolsa. Revista española de financiación y contabilidad, XXV (87), 361-401. [ Links ]

32. Moneva, J.M., Archel, P., y Correa, C. (2006). GRI and the camouflaging of corporate unsustainability. Accounting Forum, 30, 121-137. [ Links ]

33. Murgia, D.I. y Bohling, K. (2013). Sustainability reporting on large-scale mining conflicts: the case of Bajo de la Alumbrera, Argentina. Journal of Cleaner Production, 41(1), 202-209. [ Links ]

34. Perrini, F., Russo, A., y Tencati, A. (2007). CSR Strategies of SMEs and Large Firms. Evidence from Italy. Journal of Business Ethics, 74(3), 285-300. [ Links ]

35. Roca, L.C., y Searcy, C. (2012). An analysis of indicators disclosed in corporate sustainability reports. Journal of Cleaner Production, 20, 103-118. [ Links ]

36. Skouloudis, A., Evangelinos, K., y Kourmousis, F. (2010). Assessing non-financial reports according to the Global Reporting Initiative guidelines: evidence from Greece. Journal of Cleaner Production, 18, 426-438 [ Links ]

37. Vives, A. (2005). Responsabilidad Social de la Empresa PYMEs de Latinoamérica. Publicación del Banco Interamericano de Desarrollo y el Instituto Ikei. [ Links ]