Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

El traslado a precios de una devaluación ha sido un tema trabajado por diversas ramas de la teoría económica, entre ellas la microeconomía y la macroeconomía de economías abiertas. En el contexto económico de Argentina, hasta el día de hoy es un tema bajo estudio. Más allá de que existe consenso sobre la correlación positiva entre devaluación e inflación, la relación cuantitativa entre estas dos variables no ha sido un tema de consenso. Esto obliga no sólo a considerar las diferencias teórico- metodológicas que se plantean en los distintos análisis, sino a proponer abordajes alternativos que respondan más apropiadamente a la evidencia empírica.

La literatura reciente ha estudiado el tema reconociendo el impacto conjunto de efectos directos e indirectos. Los primeros implican el impacto de la apertura de la economía; bienes importados y transables. Los segundos, en general, reconocen el efecto de los desplazamientos en la oferta y demanda agregada tras una devaluación, esquema que asume un enfoque de precios neoclásico. Las estimaciones proponen diversos valores que van desde el reconocimiento de un impacto completo a un traslado a precios negativo o aproximadamente nulo. En el cálculo de coeficientes de pass-through2, la mayor parte de estos trabajos utiliza modelos uniecuacionales y multiecuacionales (Brufman, Trajtenberg y Donaldson, 2017; Castiglione, 2017; Ca’Zorzi, Hahn y Sánchez, 2007).

Por el contrario, la teoría clásica plantea que la devaluación afecta a los precios por medio de los costos. Desde esta perspectiva, existe poca evidencia empírica para Argentina que considere el tamaño del impacto vía costos importados, la jerarquía de sus componentes y la importancia de las relaciones inter-industriales. Con el objetivo de profundizar este abordaje empírico y complementar los avances teóricos existentes (Dvoskin y Feldman, 2015; Fiorito, Guaita y Guaita, 2015), la investigación estudia el impacto de una devaluación en el Índice de Precios al Consumidor para Argentina desde 2005 hasta 2015. La metodología parte de un modelo de precios cost-push basado en las Matrices de Insumo Producto de Argentina según Input-Output Tables de OCDE [Organización para la Cooperación y el Desarrollo Económico] database (OCDE, 2018).

La relevancia de avanzar en este objetivo se sustenta en otros dos aspectos importantes. En primer lugar, a partir de 2015 se observan recurrentes episodios de fuerte devaluación3 y alta inflación4; lo cual marca la actualidad de la temática a investigar. En segundo lugar, existe un gran avance de estadísticas y métodos que propician la realización de nuevos estudios, los que permiten identificar la relación con la estructura productiva y las fuentes asociadas a bienes importados de consumo intermedio y final.

A los fines de llevar adelante este abordaje, el artículo se organiza en cinco secciones. La primera de ellas presenta el marco teórico, donde se señala la relevancia del enfoque clásico del excedente para analizar el traslado a precios de una devaluación del tipo de cambio. En la segunda sección se desarrollan premisas y definiciones del análisis insumo producto, como metodología poco explorada para este tipo de estudios. Además, se mencionan las fuentes de datos utilizadas. En la tercera se revisa la literatura reciente sobre pass-through en Argentina a los fines de identificar similitudes y diferencias con los resultados obtenidos en este trabajo. En la cuarta sección se presentan los resultados. El trabajo cierra con la quinta sección, la cual se aboca a las conclusiones finales.

2. Marco teórico

A grandes rasgos, la devaluación ha sido estudiada por sus efectos en precios. En general, los estudios reconocen una relación positiva entre las variaciones en el tipo de cambio y la inflación. El tema ha sido abordado por la “ley de único precio”, tanto para los bienes que se exportan como para lo que se importan. En este último caso existe un debate sobre si sus precios en moneda local ejercen un límite al alza de los precios locales o, por el contrario, implican un empuje hacia el alza por medio de los costos. Buena parte de la literatura, desde una perspectiva económica neoclásica, se inclinó por la primera postura al señalar que la transferencia de factores externos (tipos de cambio y precios de importación) a los precios de consumo agregados parece ser modesta (McCarthy, 2007, pág. 533). Esta misma tesis se encuentra en otros estudios que se han concentrado en analizar los bajos niveles de inflación existentes en economías abiertas e industrializadas durante las décadas de los ochenta y noventa (Taylor, 2000). El análisis también se extendió al caso de economías emergentes, con resultados similares (Saha y Zhang, 2013).

Estos trabajos se estructuran sobre la base del equilibrio general, como uno de sus presupuestos teóricos. Así, la depreciación del tipo de cambio o el aumento del precio de las importaciones opera como mecanismo de ajuste de los desbalances externos resultantes del comercio internacional entre países. Por lo tanto, el impacto de los factores externos en los precios relativos se subordina a los niveles de inflación previos existentes en cada país que son determinados, principalmente, por factores internos. En especial, aquéllos relacionados con la política monetaria. Según estos autores, un adecuado manejo de las variables monetarias genera una mayor confianza en las firmas y en los consumidores, capaz de neutralizar el traslado a costos resultante de una devaluación o del aumento del precio internacional del bien importado. En este sentido, otro grupo de autores no solo reconoció la transferencia modesta de los factores externos a los precios, sino que destacó el impacto “desinflacionario” de éstos debido a los cambios en la demanda agregada (Gordon, 1998; Koenig, 1998).

Desde una perspectiva crítica a estos enfoques, se han puesto en cuestión los resultados nulos o favorables de los factores externos en los precios relativos. Estudios que se agrupan dentro del Pensamiento Estructuralista Latinoamericano, y que recuperan los aportes del Enfoque Clásico del Excedente (Dvoskin y Feldman, 2015; Fiorito et al., 2015), refutan ese análisis para el caso de economías pequeñas y abiertas que producen bienes primarios. El punto fundamental para arribar a esta conclusión radica en cuestionar la validez teórica del mecanismo de sustitución factorial entre precios y cantidades que se admite en los mencionados enfoques dominantes, al reconocer la existencia de determinados bienes que, en razón de las características de sus técnicas de producción, no son pasibles de sustitución.

En particular, los bienes primarios exportables -o bienes importados- que son de consumo necesario para la supervivencia física y social de los trabajadores y los insumos importados necesarios directa o indirectamente para producir el resto de las mercaderías.

Para el primer tipo de bienes -primarios exportables o importados-, un aumento de su precio por la modificación al alza del tipo de cambio o de sus precios internacionales, genera un encarecimiento de la canasta básica de los/as trabajadores/as y una pérdida de su poder adquisitivo. Esta reducción del salario real genera resistencias y tiene un límite que radica en factores objetivos y culturales, como aquellos que permiten la la supervivencia física y social de los/as trabajadores/as. Partir del nivel de salario real de subsistencia como un dato de la teoría, que no se explica por sus mecanismos endógenos -como la determinación de su precio por oferta y demanda-, es uno de los aspectos distintivos que pregonan estos autores en referencia a la “teoría clásica del excedente” (Garegnani, 1970, 1984)5. El trabajo, como un factor de la producción indispensable, requiere de una remuneración mínima y necesaria que sea capaz de reproducir ese factor en el tiempo. Por lo tanto, su precio es rígido en ese punto y no admite un tal grado de flexibilidad.

Para el segundo tipo de bienes -insumos importados-, el desequilibrio en la estructura productiva que caracteriza a los países especializados en la producción primaria, como problemática ampliamente reconocida por el pensamiento estructuralista para los países latinoamericanos (Diamand, 1972, 1973), genera una elevada dependencia del sector industrial a los insumos intermedios y de capital importados para llevar adelante su actividad productiva. Este aspecto constituye otro límite a la sustitución factorial, debido a que este tipo bienes no se produce en el país por sus restricciones técnicas. En consecuencia, no existen otros bienes sustitutos que los reemplacen y una modificación al alza del tipo de cambio se traslada a los precios finales por un aumento en los costos de producción.

En síntesis, el trabajo seguirá el análisis teórico propuesto por Dvoskin y Feldman (2015). Se abordan “los determinantes de la distribución del ingreso en economías pequeñas y abiertas productoras de bienes primarios […] en que se producen y se exportan bienes de consumo necesarios para la supervivencia física de los trabajadores” (Dvoskin y Feldman, 2015, pág. 65). En ello, el análisis sobre la distribución tiene especial importancia, ya que en este tipo de economías “se posibilita la generación de un excedente (renta) sobre su respectivo precio de oferta (esto es, su costo de producción normal)” (Dvoskin y Feldman, 2015, pág. 65). Por tal razón, se define un modelo de precios con importaciones intermedias, bienes salario transables, servicios dolarizados y bienes salario importados, teniendo en cuenta que el tipo de cambio afectará su valor en función de su participación como insumos (de capital o salariales) y el nivel de eslabonamientos de los mismos.

3. Metodología

A partir de un enfoque cuantitativo, se desarrollan índices de precios en base a Matrices de Insumo Producto. Estos modelos permiten realizar estimaciones de variaciones en los precios en función de la modificación de costos primarios como insumos importados, pagos a los factores, márgenes e impuestos netos de subsidios. Para la elaboración de tales índices se parte de las definiciones básicas de Matrices Insumo Producto y Cuentas Nacionales. Las premisas elementales de la metodología parten de un sistema de ecuaciones compuesto por matrices y vectores. A continuación, se definen los elementos a tener en cuenta:

La cantidad total de bienes y servicios producidos en una economía permite ordenar matrices y vectores en función de dos igualdades que surgen del Sistema de Cuentas Nacionales. Por un lado, desde la visión del comprador las ventas de las empresas pueden tener sólo dos destinos. O se dirigen a otras empresas para continuar elaborando otros bienes, o van directamente al consumo. Esta lectura se denomina “circuito del gasto”, y específicamente define al producto total como la suma de las ventas de insumos y bienes finales. En términos matriciales implica una ecuación que se define de la siguiente manera;

(1)

(1)

Otra forma de ver a la cantidad total de bienes y servicios producidos y vendidos en un año se encuentra a partir de la visión del productor. Un productor para elaborar determinada cantidad de bienes y servicios realiza compras de insumos y pagos de retribuciones factoriales. Las compras aluden a los costos necesarios para tener las materias primas requeridas para la producción (sean estas nacionales o importadas). Los pagos refieren al gasto en transporte, comercialización, tributos y a la remuneración de los factores que han participado en el proceso; trabajadores, empresarios y rentistas. Esta segunda visión se denomina “circuito costo-ingreso”; y específicamente entiende que el producto o Valor Bruto de Producción (VBP) a precios del productor es la suma de los costos intermedios (o absorción de insumos de una industria respecto de otras) más los pagos distributivos a los actores que intervienen en la producción y los márgenes de transporte y comercio. En términos matriciales se define de la siguiente manera;

(2)

(2)

Mientras que del lado izquierdo de la igualdad se tienen las compras intermedias locales, internacionales, el valor agregado, impuestos netos de subsidios y los márgenes comerciales y de transporte, del lado derecho de la igualdad se tiene el vector fila de producto bruto. Renombrando como gamma (γ) a las partes que no son insumos locales se llega la siguiente expresión;

(3)

(3)

Definidas estas dos premisas básicas, si se parte del circuito del gasto es posible llegar a una expresión matricial que se conoce como inversa de Leontief (representada con la letra L). Esta expresión servirá para el cálculo de multiplicadores y otras definiciones teóricas relevantes. En términos matriciales, se iguala a la matriz de transacciones (X) con la multiplicación entre la matriz de coeficientes técnicos (A=X 𝑥 −1 ) y el vector de producto bruto total.

(4)

(4)

Partiendo de (4) con pasajes de términos es posible llegar a la igualdad (8). Esta expresión sintetiza el enfoque circular de la Matriz Insumo Producto, el cual refleja que la producción de un bien no sólo requiere el uso de factores, sino también de otros bienes, que a su vez requieren de factores y otros bienes y así sucesivamente. En otras palabras, esta expresión capta los vínculos directos e indirectos de la producción, fundamental para entender la conexión entre demanda final y producción total.

(5)

(5)

(6)

(6)

(7)

(7)

Con esta última expresión, siendo 𝐿=(𝐼−𝐴 ) −1 , se observa que x responde a f en una cantidad amplificada por L. En otras palabras, si los coeficientes técnicos permanecen constantes, L permite captar los cambios en el vector del producto bruto total dados ciertos cambios en la demanda final. Esquemáticamente, si el vector de demanda final cambia en una unidad, el producto bruto total reacciona más que proporcionalmente debido al efecto multiplicador reflejado por L:

(8)

(8)

Si bien hasta aquí demanda y cantidades totales producidas se encuentran conectadas, también existen versiones del enfoque insumo producto que sirven para el análisis de precios, siendo la conexión por medio de la estructura inter- industrial de costos. Este lazo es posible a partir de la definición del circuito costo- ingreso. A partir del mismo se hallan las expresiones que permiten formar índices de precios relativos que varían con: cambios tecnológicos o cambios en el tamaño del excedente nacional; las importaciones intermedias; los impuestos netos de subsidios o los márgenes comerciales y de transporte.

Las siguientes expresiones matemáticas expresan el paso de la identidad (3) al esquema de precios utilizado. Si a la igualdad de costos (3) se le post-multiplica una matriz cuya diagonal principal se forma por la inversa del VBP, es posible expresar el sistema de ecuaciones en unidades del producto del siguiente modo:

(9)

(9)

(10)

(10)

Luego, reordenando los términos se obtiene una relación funcional entre los cambios en el excedente nacional bruto, las importaciones, los márgenes o los impuestos y el índice unitario de precios et, a saber:

(11)

(11)

(12)

(12)

(13)

(13)

(14)

(14)

siendo 𝛾 𝑡 = 𝑒 𝑡 𝑀 𝑥 + 𝑦 𝑡 + 𝑡𝑠 𝑡 + 𝑚 𝑟 𝑥 𝑡 la suma de importaciones intermedias, Valor Agregado Bruto (VAB), impuestos y márgenes, y 𝑎 𝑡 𝛾 interpretado como un vector columna traspuesto constituido por elementos que expresan el coeficiente del término γt por cada unidad monetaria de Valor Bruto de Producción (VBP).

Otras definiciones importantes tienen que ver con la composición del Valor Agregado (y). Sabiendo la distribución funcional del ingreso, es posible dividir esta variable en salarios (W) y superávit bruto de explotación (P). La masa salarial a su vez se compone de consumo de bienes nacionales (Wd) e importados (Ewm).

(15)

(15)

(16)

(16)

La ecuación (14) no es la única forma de presentar índices de precios a partir de Matrices Insumo Producto. En la actualidad han surgido otros métodos que utilizan Matrices Insumo Producto para evaluar el traslado a precios a nivel internacional (Aydoğuş, Değer, Tunalı Çalışkan y Gürel Günal, 2018; Duan, Zhao y Haan, 2019; Mariolis, Zhao y Haan, 2019; Gorzałczyński, 2019). Entre ellos, otra forma de estimar la relación entre insumos y precios se puede obtener a partir del método utilizado en Aydoğuş, et al. (2018). En este esquema se parte una versión alternativa del circuito costos-ingreso. En concreto, se plantea que los precios son la sumatoria de los coeficientes técnicos traspuestos valuados a los precios de cada industria, los coeficientes técnicos de las importaciones intermedias valuados a los precios extranjeros al tipo de cambio oficial más el salario real unitario y el superávit bruto de explotación unitario. En términos matemáticos:

(17)

(17)

Esta definición implica que dentro de aγ se incorporan importaciones valuadas a precios domésticos equivalentes a los precios internacionales al tipo de cambio local E:

(18)

(18)

Si se supone que los precios p asumen el valor unitario en el período bajo análisis, entonces podemos reemplazar el vector columna p por el vector e:

(19)

(19)

A partir del pasaje de términos y la aplicación de propiedades algebraicas es posible llegar a la siguiente relación:

(20)

(20)

(21)

(21)

Definiendo 𝐿 𝑡 = (𝐼− 𝐴 𝑡 ) −1 como la inversa de Leontief traspuesta. Este esquema es idéntico al modelo anterior (ecuación 14), donde se relaciona precios con insumos importados y retribución a factores de producción.

En suma, para cualquiera de las fórmulas es necesario descomponer el vector 𝑎 𝛾 entre los distintos componentes de la transferencia a precios del tipo de cambio. En primer lugar se tiene en cuenta la participación de las importaciones intermedias a partir del vector ratio de insumos importados ( 𝑎 𝑚 ). Además, a partir del ratio de valor agregado de asalariados destinado a consumo de transables ( 𝑎 𝑣𝑎𝑙𝑇 ) se contempla la participación de los bienes transables en el consumo asalariado. En tercer lugar, también se tienen en cuenta las tarifas a precio internacional a partir del ratio de valor agregado de asalariados destinado a consumo de servicios dolarizados ( 𝑎 𝑣𝑎𝑙𝐷 ). Por último, se contempla el gasto de los asalariados en bienes del exterior a partir del ratio de valor agregado de asalariados destinado a consumo de bienes finales importados ( 𝑎 𝑣𝑎𝑙𝑀 ).

3.1. Bases de datos

Para evaluar estos cuatro tipos de traslado a precios se utilizan tres herramientas estadísticas. En primer lugar, para am se utilizan las matrices de coeficientes técnicos importados de la Argentina para 2005-2015 según la OCDE. En segundo lugar, para los vectores de las ratios de Valor Agregado se trabaja con dos estimaciones de la distribución funcional del ingreso de Argentina para el período. La primera se identifica con la letra A y se deriva de las estimaciones de Trípodi (2018). La segunda se denomina con la letra B y surge de las compilaciones de OCDE (2018).

En tercer lugar, para señalar la importancia cuantitativa de los bienes transables, los servicios dolarizados y los bienes finales importados se trabaja nuevamente con las matrices de insumo producto de Argentina según ICIO-OCDE (2018). En particular se tiene en cuenta la participación de las industrias en el vector de consumo final total. Dentro de las industrias que generan productos transables, se consideran: Agricultura, Silvicultura y Pesca (División 1 a 3) y Alimentos, bebidas y tabaco (División 10 a 12).

Las actividades referidas a servicios con tarifas a razón constante con el dólar se representan a partir de la categoría: Servicios de electricidad, gas, suministro de agua, alcantarillado, residuos y reparaciones (División 35 a 39). Por último, para el caso de los bienes finales importados se consideran las importaciones de consumo con relación a las 36 industrias.

4. Resultados

4.1. Revisión de literatura

El estudio del impacto de la devaluación en los precios ha sido un tema ampliamente trabajado en Argentina, ya sea que se aborde cualquiera de sus aristas: magnitud, velocidad o simetría. Existen pocos consensos sobre el tema debido a las diferencias en metodologías y períodos temporales abarcados.

A pesar de esta heterogeneidad, al menos dos elementos se pueden destacar como hechos estilizados aceptados. El primero sostiene que la transferencia a precios en Argentina es incompleta, por lo que la dinámica del tipo de cambio es mayor a la de los precios, siendo el pass-through menor a la unidad (ERP<1). El otro punto afirma que la trayectoria de largo plazo presenta una dinámica a la baja, no existiendo consenso sobre los elementos que explican tal declive (Castiglione, 2017).

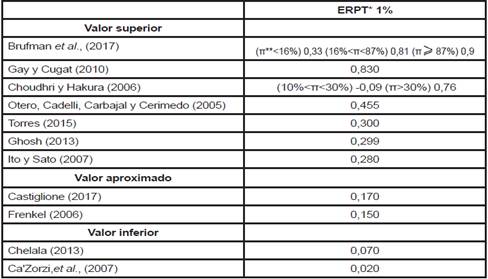

En la Tabla 1 se presenta una selección de los trabajos más relevantes, los mismos son clasificados según la comparación entre su estimación y la magnitud proyectada por el presente artículo. En concreto, la literatura se divide en estudios con valores superiores, aproximados e inferiores. Los datos representan el aumento de precios en los primeros 12 meses tras la variación unitaria del tipo de cambio nominal.

Los estudios que brindan valores muy superiores presentan traslados a precios casi completos, en general rondan entre un 76% y 95% en casos de extrema inflación. La literatura ha sido crítica con ellos por incluir en su muestra los valores de la hiperinflación de 1989 y 1990 sin considerar cambios estructurales. Dentro de estos estudios, Brufman, et al. (2017) y Choudhri y Hakura (2006) trabajan con esta problemática incluyendo regímenes de inflación para explicar los valores contingentes en el traslado precios.

En Brufman et al. (2017) se indaga sobre la presencia de no linealidades en el traspaso del tipo de cambio al nivel de precios. El trabajo analiza el período 1960- 2012 y propone un modelo para la descomposición del proceso inflacionario argentino, asumiendo cuatro componentes estructurales: 1) nivel de precios pasado, 2) tipo de cambio, 3) inflación externa y 4) brecha del producto. Para su formalización el estudio utiliza un Modelo Autorregresivo por Umbrales (TAR, Threshold Auto Regressive). Como resultado, se obtiene que el porcentaje de pass-through siempre es positivo, pero varía de acuerdo con el nivel de inflación, siendo del 33% para una inflación baja, 81% para una inflación media, y 95% para una inflación alta.

En Choudhri y Hakura (2006) se estudia la hipótesis de Taylor, la cual afirma que una baja inflación lleva a un bajo pass-through. Para comprobar la hipótesis, el artículo estima un modelo macroeconómico de economía abierta a partir de una gran base de datos que incluye 71 países de 1979 al 2000 y encuentra evidencia fuerte de una asociación positiva y significativa entre el pass-through y la inflación promedio de los países. En el caso de Argentina señala datos para dos regímenes de inflación: moderada (entre 10% y 30%) y alta (mayor a 30%). Bajo tasa de inflación moderada el traslado de precios es negativo en un 9%, mientras que con una tasa de inflación alta el traslado precio es del 76% en el corto plazo y el 79% en el largo plazo.

Los estudios que llegan a estimaciones superiores pero moderadas, rondan entre el 28% y 46% con utilización de metodología uni y multiecuacional según se suponen variables exógenas con un vínculo unidireccional con la inflación o un conjunto de variables mutuamente influidas. La crítica de los mismos también destaca la inclusión de la hiperinflación y la convertibilidad sin considerar cambios estructurales o controles por estas variables.

Las investigaciones que brindan porcentajes aproximados al presente artículo estiman valores entre el 15% y 17% (Frenkel, 2006; Castiglione, 2017). Entre ellos sólo Castiglione (2017) coincide con el período de tiempo analizado, que a su vez es considerado por el autor como el más apropiado para el tema, por ser un período de mayor homogeneidad en términos de política monetaria, niveles de inflación y tipo de cambio.

En Frenkel (2006) se estima la evolución de la inflación minorista para el período comprendido desde la devaluación de enero de 2002 hasta febrero de 2003. A través de un modelo de mínimos cuadrados, el traslado a precios se estima en función de la dinámica de tres precios: el precio de la fuerza de trabajo, el precio de la divisa y los precios de los servicios públicos privatizados. Con ello determina que la incidencia directa sobre el pass-through se ha debido principalmente al precio de la divisa, y representó un porcentaje del 15%. Este porcentaje, obtenido para el período analizado, fue menor a los presentados en devaluaciones anteriores debido a que, según el autor, fue débil la puja de los/as trabajadores/as para exigir aumentos de salarios dado el elevado nivel de desempleo y a la pesificación de las tarifas de los servicios públicos y su congelamiento respecto al precio del dólar.

En Castiglione (2017) se analiza el período que va de octubre de 2005 a junio de 2017, a partir de relaciones de cointegración. Para el análisis se tomaron cuatro variables endógenas: 1) Índice de Precios al Consumidor (IPC); 2) tipo de cambio bilateral nominal; 3) el agregado monetario M16; y 4) una serie de actividad económica mensual. Se trabajó con series de datos mensuales presentando las mismas ventajas respecto a las series trimestrales. Se estimó una relación de largo plazo de aproximadamente un 38% entre tipo de cambio y precios al consumidor que demoraría hasta tres años en arribar, siendo de aproximadamente 17% en un año y 30% en dos años. Se destaca una reacción positiva y significativa del agregado monetario M1 ante un shock cambiario, como canal macroeconómico indirecto del traslado de la devaluación a precios.

Por último, los estudios que presentan valores inferiores estiman el impacto entre 2% y 7%. En Chelala (2013) se presenta un análisis basado en la curva de Phillips, lo cual considera un doble grado de traslación. Uno para apreciaciones y otro para depreciaciones cambiarias. El estudio se aboca a destacar la asimetría entre ambas traslaciones, ya que se reconocen débiles efectos de traslado en el caso de las apreciaciones y, por el contrario, se identifica un traslado del 7% para el caso de las depreciaciones cambiarias.

El estudio de Ca’ Zorzi et al. (2007) también llega a valores inferiores de traslado, su análisis se basa en un modelo de Vectores Autorregresivos (VAR) que examina 12 países emergentes de Asia, América Latina y Europa. Los resultados rechazan la idea de que el pass-through es mayor siempre en los países en desarrollo que en países desarrollados. Por su parte, la Argentina presenta un nivel del 7% de aumento en los precios del consumidor por la devaluación del 100% del tipo de cambio, en un período de cuatro trimestres. Sin embargo, el mismo autor señala a su estimación como un valor anómalo y poco significativo para el caso de Argentina.

Como señala Castiglione (2017), probablemente esto se deba a la incorporación de la hiperinflación y la convertibilidad sin pruebas de cambio estructural o variables de control.

En síntesis, buena parte de los trabajos que se observan sobre el caso argentino coinciden en la existencia de pass-through incompleto, aunque difieren con el presente trabajo en la magnitud estimada. No obstante, corresponde aclarar que esta diferencia se debe a aspectos teóricos y metodológicos. Respecto a los primeros, y como se señalará más adelante, este trabajo solo se aboca al efecto de la devaluación en los precios vía costos importados. Es decir, lo que en la literatura se denominan “efectos directos” (Ca’Zorzi, et al., 2007; Otero, et al., 2005), y se dejan de lado los “efectos indirectos” que los estudios afirman estudiar a través de los mecanismos que inciden sobre la oferta y demanda agregada, y que se trasladan a los precios finales7. Como se trató en el marco teórico, los efectos indirectos no son considerados debido a que este trabajo no comparte esa concepción sobre la determinación de precios relativos. Por lo que se podría alegar que el trabajo se dedica sólo a los efectos de primera ronda o inmediatos, entendiendo que después del traslado a precios que subyace luego de una devaluación, se activaría un proceso distributivo por el cual los/as asalariados/as requerirían recuperar su poder adquisitivo perdido. Por lo tanto, la inflación debería ser mayor a medida que uno se aleja del período en donde se verificó la devaluación.

Respecto a los aspectos metodológicos, otra diferencia proviene del período temporal. Mientras que la mayoría de los estudios consideran un plazo y llegan a la estimación de un valor que refleja el traslado precios en ese plazo, el presente estudio determina una estimación por año, por lo que no existe ningún trabajo que sea estrictamente comparable en términos temporales.

4.2. Resultados de la investigación.

A partir de 2015 el escenario económico de Argentina está caracterizado por fuertes devaluaciones acompañadas de mayor inflación y desempleo. En concreto, el tipo de cambio nominal pasa de $10,20 en el último trimestre de 2015 a $37,15 en el último trimestre de 2018, lo cual señala que, en el transcurso de sólo 3 años, el precio del dólar aumenta 3,6 veces su cotización. Teniendo en cuenta los mismos trimestres, la inflación también ha elevado su tasa de crecimiento, aumentando 2,6 veces su valor. La explicación de la inflación reciente no sólo se debe a estas fuertes variaciones en el dólar sino también a otros dos elementos que han amplificado este primer impulso.

En primer lugar, el gobierno nacional durante el período 2016-2019 ha establecido una nueva política de tarifas sobre los servicios públicos. Esta significó el aumento de los precios regulados, fundamentalmente en el segundo trimestre de 20168. Este nuevo planteo generó fuertes repercusiones en el plano productivo, sobre todo en aquellas industrias de uso intensivo de agua, electricidad y gas, aumentando los costos de producción de la mayoría de las fábricas e industrias.

El segundo elemento que hay que tener en cuenta es el precio del barril de petróleo. Si se toma el promedio de cotizaciones, su valor pasa de USD 36,57 en diciembre de 2015 a USD 53,96 en diciembre de 2018. Es decir, en tres años el valor internacional del petróleo aumenta un 47%. Nótese que al mismo tiempo se establece como política dolarizar el valor del combustible, lo cual trajo como consecuencia un considerable aumento del costo del transporte y de los precios de la mayoría de bienes.

Retomando el tema de la investigación, este trabajo sólo se aboca al efecto de la devaluación en los precios vía costos importados. Ahora bien, incluso sobre esta arista también se pueden investigar varias facetas, entre ellas: las fuentes, la magnitud, su velocidad y simetría. El presente trabajo se restringe a los dos primeros elementos: fuentes y magnitud, dejando para otra oportunidad la cuestión de la velocidad de impacto y la simetría entre devaluaciones y apreciaciones del tipo de cambio.

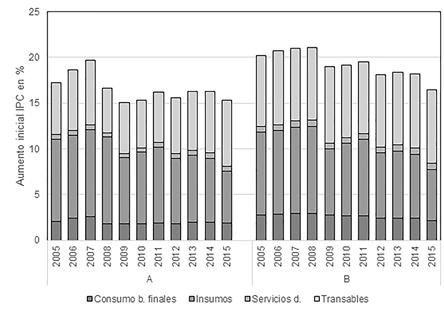

Según la Tabla N°2, el comportamiento del traslado a precios en el tiempo presenta una tendencia a la baja. En un primer sub-período (2005-2007), este presenta un valor estable entre un 19,6% y 21%. A partir de allí ambas estimaciones comienzan a caer. En el caso de la estimación A, su valor cae en 2008 y, a partir de allí, este gira alrededor del 16%, finalizando su valor cercano al 15%. Mientras que para la estimación B el descenso es paulatino y escalonado, finalizando su período con un valor cercano al 16%.

Más allá de la estimación de la magnitud y su importancia como variable explicativa de los actuales procesos inflacionarios, otro de los aportes de la investigación tiene que ver con los componentes estructurales del traslado a precios.

Entre ellos, la estimación lograda se compone de cuatro componentes. El primero se conforma por los insumos importados totales, teniendo en cuenta los requerimientos directos e indirectos. El segundo hace explícito el vínculo entre una estructura exportadora de bienes salario, sus eslabonamientos hacia atrás y el mayor traslado a precios. Es decir, tiene en cuenta el impacto de ciertos bienes transables que componen la canasta básica de consumo.

El tercer elemento estudia la influencia de bienes y servicios regulados cuyo precio está dolarizado por decisiones políticas en torno a la energía. El cuarto refleja la influencia de la presencia de bienes finales importados en la canasta de consumo de los asalariados.

El Gráfico 1 evidencia este declive del traslado a precios en relación al tamaño relativo de la participación de cada componente.

Como se observa, en todo el período los dos elementos más influyentes son los insumos importados y los bienes salario transables. A su vez, también se presenta un crecimiento paulatino de la importancia de estos últimos a costa de la presencia de insumos importados. En la parte A del Gráfico 1, este proceso implica un crecimiento de la influencia de los transables y un decrecimiento del impacto de los insumos, mientras que en la parte B del Gráfico 1 sólo se observa esta segunda tendencia.

La diferencia en torno al comportamiento creciente o estable de los transables depende en gran medida de la distribución funcional asumida para las industrias de mayor ponderación en el IPC del INDEC (2019). Estas actividades son las productoras de bienes y servicios básicos como la industria de Alimentos, Textil, Transporte, Hotelería y Salud. De 2005 a 2015, el traslado a precios asociado a los transables sumó 1,5% más a su impacto total. Este mayor porcentaje de traslado se debe en gran medida al mayor consumo por parte de los asalariados pertenecientes a las ramas más relevantes para los ponderadores del IPC (INDEC, 2019).

Según Trípodi (2018), el período en general se caracteriza por un fuerte crecimiento en la participación de la cuota asalariada en el Valor Agregado Bruto (VAB) a precios básicos. De 2005 a 2015 los sectores de Alimentos, Textil y Hotelería aumentaron su participación en 12 puntos porcentuales, contribuyendo en un 56% al aumento del IPC por sus ponderaciones en el consumo. Las ramas Transporte y Telecomunicaciones aumentaron su participación en una magnitud incluso más pronunciada, un 32%. En conjunto con su ponderación en el IPC su contribución representó el 27% del aumento de precios ligado a transables.

En general, este nuevo patrón de distribución del excedente fue explicado por un aumento de empleo y salarios (Trípodi, 2018). Estos elementos presentan una conexión interna recíproca, ya que el nuevo contexto económico de mayor crecimiento, políticas activas del Estado y el mayor volumen de obreros/as sindicalizados/as propició un marco social de mejores condiciones para la negociación de salarios reales al alza, los que a su vez impactan en mayor consumo y demanda efectiva.

Una dinámica inversa se percibe en el uso de insumos importados. De 2005 a 2015 éstos han bajado su impacto en un 3,4% para ambas estimaciones. El 38% de esta reducción de importaciones se corresponde al menor consumo de insumos por parte de la industria de Alimentos, bebidas y tabaco. En un segundo orden de importancia se destacan la reducción del 16% por parte de la industria textil y el 10% de los servicios de Transporte. Teniendo en cuenta una agregación mayor, el 59% de este porcentaje se debe a la dinámica de la Industria de Alimentos, bebidas y tabaco, la Industria textil y la Industria de equipos electrónicos. Otro 27% fue explicado por servicios como Transporte, Salud y Arte, actividades que también han colaborado en bajar sus componentes importados por unidad monetaria de producto total.

En el Gráfico 2 se observa en qué se han reducido las importaciones para las Industrias de Alimentos, bebidas y tabaco, Textil y Transporte. Se aclara que se trabaja con importaciones totales de insumos las cuales provienen de la multiplicación entre las importaciones de insumos y la inversa de Leontief. Además, los valores se expresan cada 1 unidad monetaria de valor bruto de producción.

En Alimentos, bebidas y tabaco se observa que las principales reducciones se deben al comportamiento de la industria de mediana y alta tecnología, del sector primario (más precisamente del sector de agricultura) y servicios. En el caso de la industria Textil la mayor reducción se observa también en la industria de mediana y alta tecnología, pero también en la industria de baja tecnología y servicios. En el Transporte la reducción se da tanto en el sector servicios como en la industria de media y alta tecnología.

En general, estas reducciones se producen de 2010 a 2015, donde se observa que existen tres elementos que sobresalen: reducción de insumos industriales de mediana y alta tecnología, servicios y los propios al sector (agricultura en Alimentos, baja tecnología en Textil y servicios en Transporte).

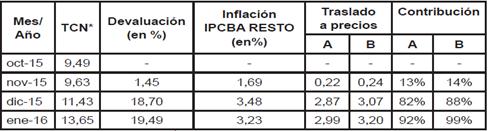

Por último, a continuación, se realiza un ejercicio de estimación con el fin de brindar una interpretación sobre el proceso de inflación reciente. En la Tabla 3 se presentan datos sobre 2015 y 2016, asumiendo que el coeficiente de traslado a precios de este último año no presenta grandes cambios respecto del año precedente. Teniendo en cuenta los coeficientes de 2015, se evalúan las devaluaciones del Tipo de Cambio Nominal (TCN) de 2015 y 2016 comparando los valores de octubre, noviembre y diciembre de 2015 y enero de 2016. La inflación tiene en cuenta la variación en el mismo período del Índice de Precios al Consumidor de Ciudad de Buenos Aires (IPCBA). A los fines de reflejar sólo cambios no asociados a un nuevo marco político, sólo se ha contemplado la categoría Resto, lo cual deja de lado el comportamiento de bienes estacionales y regulados.

Según la columna tercera y cuarta de la Tabla 3, el aumento del Tipo de Cambio Nominal ha superado a la inflación en diciembre de 2015 y enero de 2016. En el primer mes aumentó su valor un 18,7% respecto de noviembre, mientras que los precios han subido un 3,48%. En enero de 2016 el tipo de cambio vuelve a elevarse un 19,49% mientras que la inflación sube al 3,23%.

En la quinta y sexta columna de la Tabla 3 se describe el traslado a precios estimado y el porcentaje de contribución del mismo respecto de la inflación total. Para 2015, la inflación causada directamente por el mayor valor del dólar fue entre un 2,87% y un 3,07%, lo que significa que entre un 82% y un 88% de la inflación de ese mes correspondió al nuevo valor del dólar. En 2016 la devaluación es apenas mayor y su impacto en precios está entre un 2,99-3,20%; esto implica que esta variable explicó entre un 92% y un 99% el comportamiento de los precios de ese mes.

5. Conclusiones

A continuación, se resumen los principales hallazgos del trabajo. En primer lugar, la investigación se diferencia de las explicaciones anteriores por aplicar una metodología no explorada para Argentina y por brindar una magnitud para cada año, cuando en otros estudios se elaboran estimaciones para grandes períodos de tiempo.

En segundo lugar, se estima que el coeficiente de traslado pasa de un 17-20% en 2005 al 15-16% en 2015, destacando una reducción del componente de insumos importados y un aumento menor del componente de bienes salario transables.

En tercer lugar, dadas las características macroeconómicas del período, la evidencia no permite afirmar las hipótesis que encuentran en la inflación, en la política monetaria expansiva o en el régimen cambiario los motores del comportamiento del coeficiente de traslado.

En cuarto lugar, otro de los aportes destaca la diferencia entre aumentos de primera y segunda ronda. El presente estudio se aboca a los primeros, mientras que el resto de los estudios en general no hacen diferencias, o a lo sumo hacen referencia al efecto directo e indirecto. La diferenciación de primera y segunda ronda es muy importante porque permite entender el proceso inflacionario. Los empresarios responden ante un aumento del dólar trasladando el encarecimiento de insumos de bienes intermedios y bienes salario transables. Los mayores precios significan una reducción del salario real que perciben los/as trabajadores/as, por lo que están en una situación que puede implicar una lucha política por la recuperación del su poder adquisitivo y, por lo tanto, una nueva negociación de salarios nominales. Si la paritaria aumenta los salarios, entonces ésto a su vez genera una segunda instancia de aumento de precios. Reconocer esta dinámica permite establecer criterios más precisos para identificar el efecto del tipo de cambio sobre la inflación.

En quinto lugar, otro elemento que se destaca en la investigación tiene que ver con los componentes del traslado a precio. Lo que se evidencia es que existe un complejo equilibrio entre procesos de avance industrial y cambios distributivos. Los cambios estructurales notificados a partir de la reducción de importaciones fueron leves y aparecen recién a partir de 2010. Sus efectos reducen el coeficiente de traslado; no obstante, fueron atenuados por los cambios distributivos ya que los mismos encarecieron la canasta de bienes salario transables.

Por último, usualmente las actividades de baja tecnología como Alimentos, Textil y Transporte no son catalogadas como industrias que propaguen cambio estructural o progreso tecnológico. Sin embargo, lo observado demuestra cierta fragilidad de tal afirmación, ya que estas industrias fueron las más importantes para la reducción del pass-through. Sobre todo si se tiene en cuenta que la reducción implicó menor consumo de insumos importados de media y alta tecnología.