Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink1. Introducción

En Ecuador la industria ocupa un lugar significativo en el crecimiento de la economía (Revista Lideres, 2014), siendo éste después del comercio el sector que más aporta a la economía del país (Cámara de Industrias de Guayaquil, 2009). Este sector industrial manufacturero se caracteriza por la presencia de ramas intensivas que involucran a la utilización de recursos naturales, mano de obra, y/o tecnología para transformar un bien (Garzón, 2016). El sector que mayor aporte brinda es el de alimentos y bebidas, seguido de producción textil, maderera y elaboración de productos no metálicos (Cámara de Industrias de Guayaquil, 2009).

Durante el periodo comprendido entre los años 2000 y 2009 todas las industrias presentaron tasas de crecimiento positivas. Según se ha podido desprender de análisis realizados, el impacto de crecimiento de este sector en el país aunque fue positivo, ha sido modesto (Banco Central del Ecuador, 2010) a pesar de que se pretendía recibir réditos superiores a los percibidos como consecuencia de la aprobación de los proyectos nacionales de incentivo (Luna, 2014).

Para el año 2013, la dinámica empresarial registró una tasa de apertura (cantidad de empresas que iniciaron operaciones) del 24,9% mientras que la de cierre fue del 10,9% de las industrias manufactureras, anotando como dato relevante que del total de firmas registradas en 2009 el 76,4% aún permanecían activas cuatro años después (Garzón, 2016).

El sector industrial en los periodos comprendidos entre los años 2007 y 2016 llegó a generar alrededor de 170 mil empleos; el total nacional de inversiones tuvo un valor equivalente de USD 6.676 millones, de los cuales la industria manufacturera participó con USD 1.477 millones y la generación de 5.746 empleos (Ministerio de Industrias y Productividad, 2017).

De lo indicado en los párrafos anteriores, deviene la importancia de estudiar a la industria manufacturera ecuatoriana desde el punto de vista de la eficiencia con la cual las firmas han venido desarrollando sus actividades a lo largo de los años comprendidos entre el 2011 y el 2016, buscando determinar un ranking que indique cuales son los mejores sectores, grupos o tipos de empresas que supieron aprovechar sus recursos de mejor manera.

Para una mejor comprensión de lo que se busca obtener con el trabajo, se procede a definir a la eficiencia y se indica que ésta se fundamenta en la capacidad de organización con la que cuenta una firma para el cumplimiento de sus objetivos mediante una correcta utilización de sus recursos disponibles (Farrell, 1957), buscando estudiar en el presente trabajo la relación existente entre el uso de recursos y la generación de réditos empresariales (recursos consumidos y productos finales respectivamente). Con este análisis, se procura establecer cuales son los sectores, grupos o empresas que utilizan eficientemente sus recursos para la obtención de resultados, es decir, estudiar el comportamiento eficiente de las empresas manufactureras ecuatorianas al momento de utilizar los recursos que han sido invertidos en las mismas, intentando buscar cual es el sector, grupo o tamaño de empresas que utilizan sus recursos bajo un concepto técnicamente eficiente.

2. Algunos Antecedentes

De los trabajos de eficiencia aplicados a empresas ecuatorianas, se conocen los estudios desarrollados por Molina Romero y Castro Ariztizábal (2015) en el cual describen los comportamientos eficientes productivos en comparación con otros países sudamericanos. Se conoce además sobre la existencia de estudios aplicados a eficiencia financiera del sector industrial pertenecientes a la industria colombiana de agroquímicos (Castro y Salazar, 2011); eficiencia financiera de una empresa colombiana del sector metalmecánico (Cruz Trejos, Restrepo Correa y Medina Varela, 2009).

La revisión bibliográfica colombiana, ubica al sector industrial como el menos estudiado dentro de la aplicación del modelo de análisis de eficiencia DEA (Data Envelopment Analysis), no obstante dentro de investigaciones encontradas en las que se aplica este modelo, aparecen como los más representativos los análisis de gestión organizacional y manejo de recursos financieros. La investigación presentada por Rodríguez Lozano (2003) estudia el desempeño comparativo entre diferentes empresas colombianas pertenecientes al mismo sector por medio de un cotejo entre eficiencia y márgenes financiero.

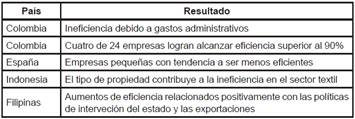

Del trabajo desarrollado por Molina y Castro (2015) se puede tener evidencia relacionada con estudios de eficiencia en el sector manufacturero con datos de otros países, los cuales han sido escritos por diversos autores (Tabla 1).

3. Metodología

El trabajo se desarrolla en función del método conocido como Análisis Envolvente de Datos (DEA por sus siglas en inglés), que se constituye como una técnica que determina el grado de eficiencia de una empresa en comparación con otras similares, estableciendo una frontera definida como eficiencia y que está conformada por aquellas organizaciones que mejor uso hacen de sus recursos (Córdova y Catalina, 2018), situación que plantea como objetivo del estudio el de medir la eficiencia de las empresas manufactureras ecuatorianas en el periodo 2011-2016 y de esta manera determinar un ranking de las empresas según su nivel de eficiencia.

El DEA permite comparar las eficiencias relativas de las unidades estudiadas, utilizando el mismo tipo de entradas (inputs) para producir el mismo grupo de salidas (outputs). Estos modelos miden la eficiencia de cada unidad respecto a una frontera empírica, cuyo cálculo se obtiene del cociente de distancias entre la unidad considerada y otra unidad factible y eficiente situada en la frontera.

Previo a la obtención de los inputs y outputs a incluir en el estudio, se aplicó un análisis estadístico previo sobre las cuentas contables empresariales disponibles (correlaciones, análisis de componentes principales), el cual permitió determinar las entradas y salidas que se deben incluir en el proceso de análisis de eficiencias.

Dentro de los conceptos que se deben desarrollar para comprender DEA, existe Pareto Koopmans, el cual sostiene que una unidad es eficiente sí y solo sí un incremento de una salida es posible afectando al menos la disminución de una entrada o la disminución de otra salida.

Existen tres tipos de eficiencia claramente identificados: la eficiencia técnica, la eficiencia asignativa y la eficiencia global. La primera se obtiene comparando un valor observado de una unidad de decisión (DMU por su siglas en inglés) con el valor óptimo previamente definido por una frontera de producción (Córdova y Catalina, 2018).

La eficiencia asignativa es la capacidad de usar los recursos de forma óptima, dados sus precios relativos, mientras que la eficiencia global o eficiencia económica es el producto de las eficiencias tanto técnica como asignativa (Córdova y Catalina, 2018).

El trabajo a desarrollar plantea la necesidad de determinar la eficiencia técnica en el uso de los recursos de la industria manufacturera ecuatoriana, llegando a plantear un ranking que establezca cuál o cuáles son aquellos grupos empresariales que mejor utilización de recursos presente, para lo cual en primer lugar se definen las variables representativas a ser estudiadas y que están conformadas por las cuentas pertenecientes a los estados financieros de las organizaciones. A partir de un análisis de componentes principales sobre estas variables se determinan aquellas que brindan mayor aporte al estudio y que se acoplan mejor a la construcción de la escala de eficiencia. Posteriormente los estudios de eficiencia, permiten determinar cuáles son los segmentos empresariales que lideran el ranking y se exponen las conclusiones del trabajo.

La unidad de análisis serán las empresas registradas en cada uno de los sectores industriales manufactureros acorde a clasificación CIIU (Clasificación Internacional Industrial Uniforme) que presentaron sus estados financieros en la entidad de control, Superintendencia de Compañías, la cual es el ente regulador de las empresas con personería jurídica dentro del territorio nacional. Vale la pena indicar que dichos estados financieros son los mismos que se presentan a la entidad tributaria nacional y que tienen validez legal absoluta.

El universo total de empresas, según se mantienen registros para el año 2016 fue de 4.388 industrias manufactureras. La investigación es de corte longitudinal que incluyen los años de estudio comprendidos entre el 2011 y 2016.

Con el fin de disminuir el universo de grupos con el cual trabajaremos en el análisis, se plantea una subagrupación compuesta por DMUs con similares características y condiciones homogéneas partiendo de la categorización CIIU a dos dígitos, obteniendo un total de seis agrupaciones que se presentan en la Tabla 2.

Para conseguir una mejor comprensión de los temas y objetos de estudio, es procedente definir ciertos conceptos a fin de lograr mantener un mejor criterio sobre los diversos componentes involucrados en el documento. Comenzamos por precisar lo que significa unidades de decisión (DMU), término aplicado por Charnes, Cooper y Rhodes (1978) para referirse a una unidad de producción, industria, entre otros, los cuales reciben “entradas” que pueden ser insumos o recursos y que luego son transformados en salidas o resultados del proceso y se las denominarán como inputs y outputs respectivamente.

Mientras que a la eficiencia la conceptualizamos como una medida que compara los inputs empleados y los outputs obtenidos en relación a los valores óptimos. Otro término que debemos precisar es el conocido como productividad de un proceso, el cual es medido generalmente con el ratio: output/input.

Para determinar el número de variables de entrada y salida se recomienda que se mantenga la siguiente relación:

En donde n es el número de unidades analizadas, m es el número de inputs y s el número de outputs.

Buscando que siempre sea mayor el primer miembro de la inecuación a fin de obtener un mejor poder discriminatorio con esta metodología (Cooper, 2007).

De otro lado, se soportará el análisis por medio de la elección de las variables intervinientes con un análisis de componentes principales sobre una matriz de correlación previo a la estandarización de sus resultados. Es recomendable que las unidades a ser analizadas posean características homogéneas.

Las variables disponibles para la selección de los inputs como de los outputs y sobre las cuales se aplicarán criterios estadísticos de para su selección se presentan en la Tabla 3.

4. Resultados

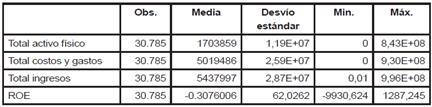

Un primer análisis descriptivo de los datos permite observar comportamientos muy distintos de las variables seleccionadas (Tabla 4 y Grafico 1).

Dada la disparidad de la información, y con el propósito de no utilizar variables redundantes, se procede a aplicar un estudio de correlación separando a las variables en inputs y outputs, los cuales fueron organizados según el criterio de ingreso de insumos como los activos, patrimonio o deudas y la obtención de resultados o salidas como los ingresos, las utilidades o la ratio ROE (return on equity) (Tablas 5 y 6, y Gráfico 2).

Los datos evidencian una correlación positiva entre las variables escogidas como inputs. La variable total costos y gastos presenta menos correlación con todas las variables seleccionadas. La variable ROE no se correlaciona con las otras variables outputs, por lo tanto aporta al modelo (Tablas 5 y 6).

Para reducir la dimensión de la información disponible se desarrolla un análisis de componentes principales basado en covarianzas; en este método se generan nuevas variables no correlacionadas llamadas componentes principales que son funciones lineales de las originales y están ordenadas según la variabilidad.

El primer componente es el que más aporta al estudio, representa el 62% de la variabilidad total de los datos, sin embargo debido a que se requiere mayor representatividad en el estudio es prudente extender al análisis incluyendo a los 4 primeros componentes, los cuales llegan a explicar el 84% de la variabilidad de los datos (Tabla 7).

Las variables que determinan cada componente principal a través de sus valores en el vector propio correspondiente seleccionadas son:

*Componente 1: Total del Activo con 0,2943 y Total del Pasivo y Patrimonio con 0,2943.

*Componente 2: Total del Activo Largo Plazo con 0,44 e Inversiones Corrientes con 0,4286.

*Componente 3: Cuentas por Pagar Corto Plazo 0,6306 e Inversiones Corrientes con 0,4772.

*Componente 4: Efectivo 0,6729 y Total de Patrimonio con 0,3192.

Según los resultados evidenciados, desde el punto de vista de variabilidad de los datos es prudente incluir en el análisis a las variables Total Costos y Gastos y Activo Fijo (Gráfico 1).

Estudios de eficiencia aplicados a las realidades latinoamericanas han escogido como variables outputs a la Utilidad Bruta y Razón Corriente (Castro y Salazar, 2011), Utilidad Neta y Ventas (Cruz Trejos, Restrepo Correa y Medina Varela, 2009), Ingresos Operacionales, Utilidad Operacional y Utilidad Neta (Rodríguez Lozano, 2003), Ventas e Ingresos netos.

Los inputs escogidos en los estudios revisados son: Trabajo; Materiales y Recursos Intermedios, Equipo, Propiedad, Planta y Tecnología, Activo Corriente, Propiedad Planta y Equipo, Pasivo No Corriente y Patrimonio (Rodríguez Lozano, 2003), Costos de Producción, Gastos de Administración y Ventas (Cruz Trejos, Restrepo Correa y Medina Varela, 2009) y Gastos en Ventas, Gastos Administrativos, Activos.

De manera adicional la revisión de la literatura sobre DEA evidencia que los inputs más usuales son Activos fijos, total activos, costos y gastos. Los outputs más utilizados son los ingresos operacionales. Para lo cual se han revisado los estudios aplicados a eficiencia en empresas farmacéuticas (Mohammadian y Rezaee, 2019), comparaciones con el sistema financiero (Lozano, 2017), prestadoras de salud (Herrera, 2017), empresas hoteleras (González-Rodriguez, 2015), empresas de inserción (Retolaza, 2014), fundaciones sin fines de lucro (Solana, 2017), empresas privadas (Sonza, 2017), empresas de transporte urbano (La Chica, 2016).

Al revisar la literatura, se obtiene la evidencia de estudios aplicados a contextos diferentes a Latinoamérica, en los cuales se utilizan como inputs al capital social, mano de obra, materia prima (Admassie y Matambalya, 2002);; mano de obra, materia prima, activos totales, gastos operativos, costo de operaciones (Chia, 2014); activos totales, gastos operacionales (Browlin, 1999); mano de obra, activos totales, costo de operaciones (Serrano, 2009); activos totales (Cronjé y Beer, 2010); activos totales, patrimonio, utilidades (Mostafa, 2007); capital social, materia prima, obreros, personal no obreros, energía (Deb, 2014); activos totales, costo de operaciones, patrimonio (Feroz, 2001); activos totales, patrimonio, costo de ventas (Feroz, 2001); activos totales, patrimonio y costo de deuda (Ghosh, 2014); capital social (Ray, 2012); patrimonio (Schefczyk, 1993); mano de obra, patrimonio (Smith, 1990). A estos estudios les corresponden los outputs o salidas de ventas (Admassie y Matambalya, 2002); ingresos operativos netos, ganancia bruta (Chia, 2014); ventas, ganancia operativa, flujos de caja operativos (Browlin, 1999); diferencia entre ingresos y consumos de explotación (Serrano, 2009); ingresos bancarios (Cronjé y Beer, 2010); ROA, ROE (Mostafa, 2007); valor bruto de producción (Deb, 2014); ingresos (Feroz, 2001); ventas (Feroz, 2003); ventas, ingresos antes de impuestos (Ghosh, 2014); ingresos para los accionistas (Smith, 1990); producción bruta menos consumo intermedio (Charoenrat y Harvie, 2017).

Luego de haber realizado un análisis estadístico de significancia de las variables, así como también de haber revisado trabajos previos en donde se han desarrollado modelos DEA en condiciones similares a las que existen en el presente trabajo, se seleccionan como variables a estudiar las de la Tabla 8.

Dada la disparidad de la información, y con el propósito de no utilizar variables redundantes, se aplica un estudio de correlación de las variables separadas en inputs y outputs. Los datos evidencian una correlación positiva entre las variables escogidas como inputs. La variable total costos y gastos presenta menores indicadores de correlación con todas las variables seleccionadas. Se observa además que la variable ROE no se correlaciona con las otras variables outputs, por lo tanto aportan al modelo.

En donde:

ROE: Mide el rendimiento ganado sobre la inversión de los accionistas comunes en la empresa (Gitman, 2016, pág. 76) y su formulación es:

Dato obtenido de los valores de utilidades y patrimonio según reportes del estado de situación financiera y estado de resultados

Activo fijo: valor del activo fijo de las empresas reportado en el estado de situación financiera.

Total de Costos y Gastos: valor del total de costos y gastos de las empresas, reportado en el estado de resultados.

Total de ingresos: valor del total de los ingresos de las empresas reportado en el estado de resultados.

Nota: los valores de los inputs y outputs elegidos son tomados de los reportes de final de año de las empresas analizadas.

Para conocer mejor a las variables escogidas, a continuación exponemos sus datos estadísticos básicos.

Puesto que se pretende determinar cuáles son las empresas que mejor han sabido utilizar sus recursos para conseguir los mejores resultados o productos, se plantea la aplicación del modelo DEA orientado a los outputs, el cual expone la consecución del máximo incremento proporcional de los outputs dado un nivel determinado de inputs (Córdova, 2018) y su cálculo se obtiene del cociente entre la producción real y la potencial (Álvarez, 2013).

Siendo así, el modelo se expresaría como:

En donde:

θ es un escalar que multiplica al vector de inputs. El valor minimizado dará la medida de la eficiencia de la DMU evaluada.

λ es un vector de constantes n x 1. Multiplica a la matriz de inputs y outputs. n número de DMU.

X es la matriz de inputs de todas las DMU.

Y es la matriz de outputs de todas las DMU.

xo es el vector de coeficientes inputs de una DMU.

yo es el vector de coeficientes output de una DMU.

De otro lado, debido a que las DMUs no operan a las mismas escalas, el modelo DEA a utilizar deberá ser de rendimientos variables (Córdova, 2018), sobre los cuales se aplicará la medida de eficiencia técnica:

En donde ETG es la eficiencia técnica global, ETP es la Eficiencia técnica pura y EE es la Eficiencia de escala.

Los datos escogidos fueron analizados con la ayuda del software Frontier Analysis, el cual determinó puntajes de eficiencia de las empresas escogidas mediante un modelo output orientado a rendimientos variables (Banker, 1984). Para efectos de cálculos, los valores registrados en las DMU de Total Activo Fijo, Total Ingresos y Total Costos y Gastos fueron divididos para la constante de 1.000, expresándose los valores de dichas variables en miles de USD. De igual manera, fueron eliminados todos aquellos valores que en Total Activo Fijo, Total Ingresos y Total Costos y Gastos presentaban valores entre 0 y 0,99 y registros comprendidos entre 0 a 1% en ROE.

Bajo estas condiciones, se pueden observar los resultados de los 6 grupos escogidos y analizados mediante la modelación descrita, exponiendo en primer lugar la distribución de las medidas de eficiencia para cada uno de los grupos. Ver Anexo 1.

Para efectos de análisis y dado el tamaño de grupos se presenta el Gráfico 2 consolidado con todos los grupos del estudio y la distribución de los resultados.

Del análisis grupal se puede desprender que la mayor parte de empresas están agrupadas entre los indicadores de puntajes comprendidos entre 11 y 40, dejando un espacio casi nulo para empresas eficientes. Ver Anexo 1.

Las empresas que pertenecen al grupo denominado como eléctrico y electrónico muestran a las firmas de mejor eficiencia en promedio obtenidos, el de menor eficiencia promedio está conformado por las empresas del sector que aglutina a las organizaciones de consumo humano (Tabla 10).

5. Discusión

Como se ha podido observar en los datos presentados la posición de eficiencia de las industrias según la muestra analizada es pobre. El desaprovechamiento de los recursos aplicados y los números expuestos evidencian una débil construcción de la industria ecuatoriana.

La escaza producción científica que existe en relación a los componentes concernientes con el sector manufacturero ecuatoriano y a su eficiencia convierte al presente trabajo en un espacio que pueda generar un espacio de análisis profundo y reflexión técnica en lo concerniente a la situación por la cual atraviesa este sector. El tema de eficiencia se convierte en un componente de análisis de indicadores que no necesariamente refleja la realidad por la cual atraviesan las empresas, situación que se la puede corroborar con declaraciones vertidas por el Director General (CEO) de una de las firmas estudiadas cuando indica que en su organización se trabaja día a día con indicadores de eficiencia, con programas de excelencia y resultados de mejoras de procesos (Maldonado, 2015). Sin embargo, los números expuestos en la investigación exponen una eficiencia promedio de 11,8% para los cinco años analizados de la misma empresa mentada, lo que indica que esta firma se encuentra en un rango inferior al hablar de uso eficiente de recursos comparativamente hablando contra aquellas que lograron una eficiencia del 100%.

El autor Coello Montecel (2017) quien mide la eficiencia como el total de las ventas sobre el total del activo llega a concluir que el desempeño o la eficiencia tienen una relación positiva con la estructura de mercado para las empresas pequeñas, perdiendo validez cuando las organizaciones incrementan su tamaño.

En lo relacionado al análisis intragrupo la evidencia muestra que el grupo 5 (componentes eléctricos y electrónicos) es que el mejor resultado de eficiencia presenta, su nivel comprendido entre los 61 y los 100 puntos es superior a todos los demás grupos estudiados. El grupo que le sigue es el 2 (vestir). Los grupos con peores resultados de eficiencia son 1 y 6 (consumo humano y maquinaria y transporte respectivamente).

6. Conclusiones

Los resultados obtenidos luego de aplicar las diversas técnicas desarrolladas en la investigación muestran un débil sector manufacturero en relación al número de empresas que gestionan eficientemente sus inputs. Numéricamente hablando, tan solo 44 de un total de 14.872 DMUs llegan a presentar una eficiencia del 100%, cuyo valor porcentual aproximado llega a ser del 0,3% del total estudiado.

El grupo mejor ubicado (5) tiene un total de activos fijos promedio de USD 657.000 con ingresos medios equivalentes a USD 3.638 millones. Mientras que el grupo menos eficiente (1) tiene una media de activos fijos de USD 4.702 millones e ingresos promedio de USD 13.807 millones.

Una de las principales limitaciones con la que se encontró el estudio tiene relación directa con la información registrada en el portal electrónico de la Superintendencia de Compañías, en la que se hallaron inconsistencias en las cuentas de los Estados Financieros, lo que provocó la eliminación de varias DMUs. Los errores más comunes fueron de información ilegible, cuentas con números incorrectos (demasiado grandes o pequeños), balances en los cuales el activo no era igual a la suma del pasivo más patrimonio neto, estados con registros incompletos, entre otros.

El análisis aplicado aporta con importante información para el tratamiento, análisis y toma de decisiones tanto a nivel de cada empresa, como para políticas nacionales de apoyo e incentivo que permitan desarrollar de mejor manera a uno de los polos más importantes de crecimiento económico de un país, debido a que se pudo demostrar que existe un importante conglomerado de empresas que pese a que mantienen inversiones considerables de dinero en sus instalaciones, no aprovechan los recursos como lo hacen aquellas ubicadas en los primeros lugares de eficiencia.

Se plantean nuevas líneas de investigación relacionadas con análisis de eficiencias empresariales con segmentaciones grupales y/o de tamaño que busquen contrastar la información obtenida en el presente estudio con los nuevos datos y evidencias que presenten estos modelos de división expuestos.