Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkIntroducción

Como en muchas ciudades latinoamericanas, en Santiago de Chile se ha intensificado la producción residencial en altura en sus áreas consolidadas. Sin embargo, la vivienda se ha vuelto severamente no alcanzable para amplios grupos de población (Hurtado, 2019), incluso, para sectores de la clase media a los que históricamente se les suponía posiciones acomodadas en la estructura social, como los jóvenes profesionales (IEUT e INCITI, 2017). En las últimas décadas, la producción de departamentos nuevos en comunas del centro y pericentro de Santiago se ha caracterizado por su encarecimiento sostenido, la disminución de su tamaño promedio, el incremento de las densidades habitacionales, su producción oligopólica por empresas inmobiliarias y un fenómeno reciente, pero acelerado, de financiarización que se evidencia con el crecimiento de los fondos de inversión y el fraccionamiento de la vivienda en partes para ser transado en el mercado financiero (Casgrain, 2014; Cattaneo, 2011; Herrera y López, 2021; López, 2013; López y Orozco, 2019; López et al., 2019; Rojas, 2017; Vicuña, 2020).

Algunos estudios sobre el comportamiento del mercado inmobiliario en Chile asumen que las transformaciones recientes en la oferta residencial, como la disminución de su superficie y el incremento acelerado de la oferta de arriendo, se deben a supuestas modificaciones en las preferencias residenciales de los hogares (Bergoeing y Razmilic, 2017; ATISBA, 2013; González, 2017; Pérez-Cueto, 2018). En específico, asumen que la mayor producción de viviendas pequeñas se explica por un cambio sociocultural de los hogares orientado a tener composiciones familiares reducidas. Asimismo, sostienen que el aumento del arriendo en los últimos años se debería a una preferencia residencial por la flexibilidad que ofrece este tipo de tenencia. Por ello, los residentes de esta oferta inmobiliaria en áreas centrales suelen ser caracterizados como hogares jóvenes, de composición familiar reducida, profesionales y de clase media (Contreras, 2011; Simian, 2018; Link, Marín & Valenzuela, 2019).

Sin embargo, desde esta perspectiva no se cuestionan las condicionantes estructurales que genera esta oferta residencial crecientemente financiarizada sobre las decisiones económicas y familiares de estos hogares. Entonces, cabe cuestionarse ¿qué rol le cabe a la oferta habitacional en este tipo de transformaciones en las decisiones económicas y familiares de los hogares? ¿Es la producción la que obedece a un consumidor soberano, o es esta producción la que moldea el consumo (Bourdieu, 2001)? Frente a este vacío de conocimiento, resulta útil la noción de estrategias residenciales que refiere a las decisiones que toman las familias para conseguir sus objetivos en materia de hábitat (Dansereau y Navez-Bouchanine, 1995), siendo “prácticas adaptativas que conllevan formas particulares de producir y vivir el espacio residencial” (Cariola y Lacabana, 2003, p.9). El concepto de estrategia residencial permite abordar la interfase entre procesos macro y micro-sociales (Di Virgilio, 2003), o, dicho de otro modo, la relación entre los agentes y las estructuras sociales.

Los estudios urbanos latinoamericanos han generado importantes avances en visibilizar las estrategias residenciales desplegadas por las clases populares. Sin embargo, son escasas las investigaciones que abordan las estrategias residenciales desplegadas por hogares de clase media para lograr calzar en la cada vez más encarecida y rígida oferta formal de vivienda. En este sentido, la presente investigación indaga en las adaptaciones económicas y familiares que, en el contexto neoliberal chileno, deben efectuar parejas jóvenes de clase media, un perfil de residente recurrente en áreas centrales, para acceder a través del mercado formal de viviendas a la compra o arriendo de un departamento en comunas del centro y pericentro de Santiago, zona que ha concentrado la inversión inmobiliario-financiera en las últimas décadas.[1]

Basado en entrevistas en profundidad aplicadas a parejas jóvenes de clase media residentes en Santiago Centro, Independencia y Estación Central –comunas en las que se ha concentrado la producción de departamentos con superficies inferiores a los 50m. (González, 2017)– se evidencia que estos hogares logran acceder a la oferta inmobiliaria mediante diversos mecanismos que en la presente investigación se denominan estrategias residenciales adaptativas dándose complejos despliegues de capital social y económico y un conjunto de adaptaciones en diversas dimensiones de sus vidas que les permiten hacer frente a condicionantes altamente restrictivas de un mercado inmobiliario crecientemente financiarizado.

Se parte del supuesto de que el mercado inmobiliario y los mecanismos financieros de acceso a la vivienda son condicionantes estructurales que han motivado y hecho necesario el despliegue de estas estrategias. Asumimos que el problema es –en buena medida– un círculo vicioso de influencias mutuas: cambios demográficos como la disminución del tamaño familiar, permiten a las inmobiliarias justificar la producción de viviendas más pequeñas. Pero los departamentos más pequeños, en precio por metro cuadrado, tienen valores más altos que los departamentos más grandes, lo cual alienta a las empresas inmobiliarias a producir más de éstos, lo que a su vez fuerza a los hogares jóvenes a adaptarse a esta oferta y a frenar su expansión familiar. El análisis de las estrategias, entonces, apunta a describir la parte quizás menos conocida de este círculo vicioso.

A continuación, se revisa brevemente la crítica de la sociología económica a la economía neoclásica, y se profundiza sobre el capitalismo inmobiliario en Chile y las condicionantes que impone a los hogares jóvenes, para luego definir el campo de las ‘estrategias residenciales adaptativas’ en los estudios urbanos. Luego, se describen las características de este estudio cualitativo de casos en comunas centrales y pericentrales de Santiago de Chile. Posteriormente, se analizan las estrategias residenciales desplegadas por parejas jóvenes de clase media para acceder a una vivienda en las comunas de Santiago, Independencia y Estación Central. Y finalmente, se exponen conclusiones de la investigación, profundizando sobre la relación entre estructura y agencia en el fenómeno del acceso y la adaptación al mercado residencial formal.

Marco teórico

Economía neoclásica y sociología económica

Tradicionalmente, el estudio de las acciones económicas ha estado circunscrito al análisis de los economistas. Sin embargo, estas relaciones son solo uno de los tantos aspectos de las relaciones sociales (Bourdieu, 2001; Granovetter, 1985), por lo que el abordaje economicista neoclásico arrastra una serie de supuestos cuestionables (Fernández, 1998; Mora, 2004). Primero, cuando se explica el comportamiento de los individuos en función de la maximización de utilidades (decisión racional entre costos y beneficios) (Miguens, 1958), se asume la idea de un homo economicus, lo cual invalida otros tipos de racionalidad y simplifica demasiado la comprensión del agenciamiento humano (Fernández, 1998). Segundo, se explican los fenómenos económicos generales por la suma de acciones individuales, prediciendo y proyectando el comportamiento mediante modelos de simulación (Fernández, 1998), lo cual asume la existencia de sujetos atomizados y libres de acción. Tercero, se asume que el mercado es una dimensión autónoma de la vida social, con capacidad de autorregulación y coordinación de la vida productiva y que produce equilibrios entre oferta y demanda, crecimiento económico, asignación óptima de factores productivos y, en consecuencia, el incremento en los niveles de bienestar de la población (Mora, 2004), lo cual es una representación ahistórica del mercado como realidad universal. Y cuarto, se asume que el equilibrio es un estado natural de la sociedad producido por el libre juego de acciones y reacciones de los actores económicos, y ante distintas perturbaciones llega a un nuevo estado de equilibrio (Miguens, 1958), lo cual no ha sido demostrado suficientemente por la teoría neoclásica.

A partir de estas críticas, surge a mediados de los ochenta la sociología económica, criticando la extrema simplificación y desconexión con la realidad social (Fernández y López, 2016), la priorización de modelos matemáticos, y la incapacidad para explicar la complejidad de la propia acción económica (Fernández, 1998; García, 2012). Se busca enriquecer la comprensión sobre el origen, configuración, comportamiento y dinámica de los mercados y la acción económica de los sujetos sociales (Mora, 2004), analizando fenómenos económicos desde una perspectiva sociológica (Smelser y Swedberg, 2005). La sociología económica plantea tres postulados fundamentales (Mora, 2004). Primero, el mercado no es autónomo de la realidad social sino producto de una construcción social e histórica (Polanyi, 2017), y responde a contextos y realidades particulares que no son universales ni estáticos en el tiempo, como el desarrollo y evolución del Estado. Segundo, los actores económicos están inmersos en un denso tejido de relaciones sociales, ya que el sujeto humano es un sujeto social, y los actores económicos son sujetos socializados (Granovetter, 1985). Lo anterior apunta a superar el abordaje dicotómico entre estructura y agencia, y a asumir su comportamiento dialéctico. Y tercero, las acciones económicas están enmarcadas en contextos institucionales socialmente construidos (Mora, 2004), con instituciones que orientan, limitan y moldean el accionar de los agentes económicos. Al respecto, se pueden desplegar vínculos urbanos con la teoría de la regulación (Jessop, 2007) y la economía política institucional (Aalbers y Christophers, 2014).

Los principales estudios desde la sociología económica se han centrado en temas de redes, mercados y empresas, siendo aún incipientes los estudios referidos a vivienda. El trabajo pionero de Bourdieu (2001) analiza el mercado de viviendas unifamiliares en una ciudad de Francia, sosteniendo que tanto la oferta como la demanda son construidas e influenciadas por el Estado a través de su política orientada a la propiedad, por las preferencias individuales de las familias y su acceso al crédito hipotecario y por las empresas inmobiliarias. En el ámbito latinoamericano, Felice (2017) analiza la forma en la que opera la condición etaria sobre las decisiones económicas residenciales de jóvenes en proceso de emancipación en Buenos Aires. González (2012) analiza el proceso mediante el cual los ejecutivos bancarios evalúan y seleccionan a potenciales clientes de créditos hipotecarios en bancos de Chile. Raspall (2017) analiza las estrategias empresariales de actores encargados de la construcción y comercialización de edificios habitacionales en un barrio de Buenos Aires luego de la crisis de 2001. En la misma línea, Capdevielle (2016) analiza los mecanismos y estrategias concretas de apropiación material y simbólica del espacio urbano que despliegan grupos empresariales en la ciudad de Córdoba. Pese a esto, el mercado inmobiliario y habitacional es un campo de investigación aún incipiente desde la sociología económica.

Capitalismo inmobiliario-financiero y su impacto en los hogares

En materia habitacional, el giro neoliberal se ha caracterizado por una privatización del acceso a la vivienda, mediante la transferencia del proceso de la producción a actores privados, asumiendo el Estado un rol meramente subsidiario (Gilbert, 2001; Smets, Bredenoord y Van Lindert, 2014). Durante décadas, el problema de la vivienda en los estudios urbanos latinoamericanos ha sido entendido como el déficit de unidades habitacionales. Sin embargo, en la actualidad, hay autores que afirman la existencia de una crisis habitacional (Imilan, Olivera y Beswick, 2016) o crisis global de asequibilidad (Czischke y Ayala, 2021). En Latinoamérica, estudios como los del Relevamiento Inmobiliario de América Latina,[2] demuestran consistentemente que los alzas en los precios de venta hacen cada vez más inalcanzable la vivienda para la clase media en muchas ciudades latinoamericanas. Junto con ello, el arriendo ha venido creciendo desde los 90s, no solo impulsado por los cambios demográficos, sino por los aumentos de precios de venta y de transacciones (Blanco, Fretes y Muñoz, 2014).

En Chile, esta crisis habitacional se expresa en al menos cinco aspectos. Primero, fracasa la política masiva, por problemas de calidad y localización (Ducci, 1997; Hidalgo, 2007; Rodríguez y Sugranyes, 2004). Segundo, hay desplazamiento y expulsión de clases populares desde áreas centrales (López, 2013). Tercero, se incrementa el déficit habitacional y surgen nuevos asentamientos informales (TECHO-Chile, 2017). Cuarto, surgen nuevas precariedades habitacionales asociadas a la verticalización de la producción inmobiliaria (Rojas, 2017). Y quinto, se incrementan injustificadamente los precios de arriendo y venta de viviendas (Casgrain, 2014; Vergara et al., 2020).

En 2008, el precio promedio de un departamento nuevo en el Gran Santiago era de 40 UF/m2 (US$ 1.482/m2, ver MINVU, 2017), lo que se elevó a 69,4 UF/m2 en 2018 (US$ 2.571/m2, ver Adimark, 2018). Lo anterior sitúa a Santiago como la ciudad con el precio del metro cuadrado de departamento más caro de América Latina (CIF, 2020). Esto se vuelve crítico al observar que en Chile la mitad de la población remunerada tiene un sueldo mensual inferior a CLP$350.000 (US$ 450), mientras que el 69,7% percibe un sueldo por debajo de los CLP$500.000 (US$ 643, ver Durán y Kremerman, 2017). Estudios recientes demuestran que cerca de la mitad de los hogares de Santiago no pueden comprar viviendas nuevas producidas por empresas inmobiliarias debido a los altos precios de venta y lo bajo de sus ingresos que les impiden acceder a créditos hipotecarios (IEUT e INCITI, 2017).

Por su parte, entre los años 2000 y 2010, la superficie promedio de departamento se redujo de 70 a 50 m2 en diez de las once comunas centrales y pericentrales de Santiago (López, 2013). Durante el año 2016, en siete de las 34 comunas del Gran Santiago, la superficie promedio de vivienda nueva vendida estuvo por debajo de los 50 m2, siendo Estación Central, Independencia y Santiago las comunas que lideraron la lista (González, 2017). En Estación Central, el tamaño de los departamentos llega incluso a los 17 m2 (Retamal, 2017).

En Chile, los únicos agentes que actualmente producen vivienda a gran escala son empresas inmobiliarias, quienes toman las decisiones de inversión, localización, superficie y precios de las viviendas, especialmente en áreas centrales y pericentrales (Casgrain, 2014; López, 2013), donde tiende a localizarse una oferta variada de bienes, servicios e infraestructura. Estado y mercado operan de manera concertada, dando forma a un empresarialismo urbano (Harvey, 2007), en el que diversos gobiernos locales modifican sus normativas urbanas para atraer inversión inmobiliaria (López-Morales, Gasic, y Meza, 2012).

En este contexto, se ha desarrollado un proceso reciente de financiarización en materia urbano-habitacional (De Mattos, 2016; Gasic, 2018) con una creciente participación de inversionistas institucionales en el mercado habitacional (Cattaneo, 2011), agentes como aseguradoras de fondos de pensión (AFPs), fondos de inversión, compañías de seguro, family offices, fondos mutuos y bancos, entre otras instituciones, ponen a trabajar sus capitales en desarrollo inmobiliario, comprando terrenos y viviendas en grandes cantidades, e incluso, edificios completos para revender o arrendar (Gutiérrez, 2016; López, 2015; Pattillo, 2016), dando paso al incipiente negocio de edificios de renta residencial o multifamily. Aunque actualmente su incidencia en unidades de oferta inmobiliaria es menor al 2% (BDO, 2020), se estima su crecimiento en los próximos años, en tanto constituyen un modelo de inversión asegurada (Labbé, 2020). Incluso, marcos legales recientes permiten que las cuestionadas AFPs puedan invertir en activos residenciales, de oficinas y comerciales. Todo ello ha contribuido a transformar la vivienda en un activo financiero (Delgadillo, 2018; Rolnik, 2017), incrementando la concentración de la propiedad en pocas manos para fines de renta inmobiliaria (López y Herrera, 2018).

El incremento del negocio del alquiler por parte de una nueva clase rentista ha avanzado en paralelo al encarecimiento de los precios de arriendo, experimentándose un aumento de 45,4% en el precio promedio de arriendo entre 2009 y 2017 (Herrera y López, 2021). Asimismo, en los últimos años se ha producido un acelerado aumento de los hogares arrendatarios, pasando de algo más de medio millón en 1990 a casi 1,3 millones en 2017 (Simian, 2018). Actualmente, mientras los hogares propietarios crecen al 1% anual desde 2009, la tasa de crecimiento de arrendatarios lo hace al 5,7% por año (Simian, 2018). Estudios recientes demuestran que, para dos tercios de los hogares arrendatarios del Santiago Metropolitano, los gastos en vivienda superan el 30% de sus ingresos (INCITI, 2020), es decir, por sobre lo recomendado mundialmente. Según el Índice de Acceso a la Vivienda de la Cámara Chilena de la Construcción (CChC), que mide la proporción del precio de vivienda respecto a los ingresos, Chile se encuentra por sobre países como Nueva Zelanda, Australia y Reino Unido, y Santiago está en línea con ciudades como Londres y Toronto (Hurtado, 2019).

Junto con ello, bancos e instituciones financieras han ampliado los créditos hipotecarios con tasas de interés históricamente bajas, actualmente, cercanas al 2%, valor mínimo desde que existe registro (Banco Central, 2019). Asimismo, en el último tiempo se han comenzado a ofrecer créditos hipotecarios por 40 años, aun cuando entre 2012 y 2014 la mediana del endeudamiento hipotecario de los hogares en Chile era cercano a los 20 años (Alegría y Bravo, 2016). Incluso, la propia CChC ha señalado que en Chile una familia promedio debe acceder a créditos hipotecarios por más de 45 años para acceder a la compra de una vivienda de precio promedio, concluyendo que la vivienda se ha vuelto severamente no alcanzable para amplios grupos de población (Hurtado, 2019).

La actual crisis de legitimidad del neoliberalismo en Chile (que afloró con el llamado estallido social desde octubre de 2019) ha mostrado la coincidencia entre una precaria expansión del acceso a bienes y servicios (como educación, pensiones, vivienda y salud) a costa de un fuerte endeudamiento de los hogares (Imilan, Olivera y Beswick, 2016). En 2017, el endeudamiento de los hogares en Chile alcanzó el 71% de sus ingresos, donde el 34,7% corresponde a créditos hipotecarios (Banco Central, 2018), situando a Chile como el país con los hogares más endeudados de América Latina (IMF, 2017). Esta precariedad de servicios se acrecienta con la persistente inestabilidad laboral, haciendo que una gran parte de la clase media se vea en situación de vulnerabilidad social (Barozet, 2017; Contreras et al., 2005). La vulnerabilidad de las clases medias en Chile ha quedado al descubierto tras la actual pandemia. Frente a su impacto económico, diversos hogares del Gran Santiago y, sobre todo, parejas jóvenes, han tenido que dejar los departamentos que arrendaban ante la imposibilidad de seguir financiando el alquiler, lo que también ha impactado a los pequeños inversores (Flores, 2020).

Estrategias residenciales adaptativas

La noción de estrategia residencial refiere a las diversas formas en que los hogares sortean las variadas condicionantes político-institucionales de acceso al hábitat (Bonvalet & Dureau, 2000; Di Virgilio y Gil y de Anso, 2012). Estas acciones dan forma a la vivencia y producción del espacio (Cariola y Lacabana, 2003; Dansereau y Navez-Bouchanine, 1995), y dependen fuertemente de la capacidad de los hogares de movilizar recursos sociales, económicos y simbólicos. En términos de Bourdieu (2012), la estrategia residencial sería un ajuste de expectativas a posibilidades, y apunta a situarse en la relación dialéctica entre estructura y agencia (Bonvalet y Dureau, 2000; Di Virgilio, 2003; Di Virgilio y Gil y de Anso, 2012).

La noción de estrategia reconoce que en las decisiones residenciales intervienen múltiples factores (Bourdieu, 2001) que no pueden reducirse a cuestiones puramente estructurales, como se interpretaría desde el determinismo estructural, ni a nociones sub-socializadas del agenciamiento humano, propias de la economía neoclásica. Pesquisar una estrategia residencial implica identificar factores condicionantes, los recursos movilizados por los hogares, la posición de los sujetos en la estructura social, los tipos de estrategias desplegadas, las decisiones económicas, las proyecciones familiares, y la trayectoria residencial, entre otras (Di Virgilio y Gil y de Anso, 2012). Cabe señalar que el presente artículo no pretende reemplazar la racionalidad económica por la racionalidad sociológica, sino presentar esta última como una alternativa, o incluso como un complemento.

Estrategias residenciales existen de diversos tipos y su despliegue tiene larga data en la historia de las ciudades. Los estudios urbanos latinoamericanos han generado importantes avances en visibilizar los mecanismos mediante los cuales las clases populares acceden a suelo y vivienda frente a una oferta limitada, deficiente o discriminadora, particularmente, en el ámbito de la informalidad: préstamo de vivienda, ocupación de hecho, cohabitación, allegamiento, autoconstrucción, subarriendo en inmuebles tugurizados, entre otras (Álvarez et al., 2020; Gutiérrez, 1998; Abramo, 2003; Dureau, 2000; Di Virgilio, 2003; Brain, Prieto y Sabatini, 2010; Di Virgilio y Gil y de Anso, 2012; Conteras, Ala-Louko y Labbé, 2015). Asimismo, se han atendido las adecuaciones que realizan los hogares sobre el espacio físico de la vivienda para satisfacer sus cambiantes necesidades habitacionales, como ampliaciones, subdivisiones, cerramientos, reemplazo de recintos, entre otras (Cubillos, 2006; Rodríguez y Sugranyes, 2004). Estos mecanismos podrían denominarse estrategias residenciales alternativas dado que operan por fuera del mercado inmobiliario formal.

Otro tipo de estudios analizan el despliegue de estrategias residenciales de familias de sectores medios del Área Metropolitana de Buenos Aires (Cosacov, 2017; Di Virgilio y Gil y de Anso, 2012). Entre las condicionantes estructurales que observan, destacan la precariedad del mercado laboral, las políticas de suelo y vivienda, las características de la oferta inmobiliaria, y las dificultades de financiamiento. Por su parte, Felice (2017) aborda las estrategias que despliegan estudiantes jóvenes en la ciudad de Buenos Aires, observando el rol de la edad en las decisiones de vivienda. Así, las estrategias que operan dentro del mercado formal para acceder a la compra o arriendo de vivienda implican adaptaciones en diversos ámbitos de la vida familiar con respecto a la oferta residencial: de ahí la noción de estrategias residenciales adaptativas, propuesta en este artículo. Esto implica hacer frente a condicionantes como acceso a créditos hipotecarios y endeudamiento, postulación a subsidios habitacionales, estrategias de ahorro, disponibilidad de avales, entre otras.

En el ámbito hispanoparlante son escasos los estudios en este tema y se observan dos aproximaciones. En primer lugar, estudios de sociología económica indagan en las prácticas y decisiones residenciales de los hogares, cuestionando los supuestos equilibrios de mercado, tal como se señaló en la sección anterior. Y segundo, estudios sociodemográficos destacan la intersección entre juventud y vivienda, y aunque no refieren explícitamente a la noción de estrategia residencial, evidencian diversas formas de adaptación de hogares jóvenes ante las condicionantes del mercado inmobiliario (Alguacil, 2017; Gracia y López, 2017; Jurado, 2003; Moreno, 2017; Muñoz, 2017). Mediante metodologías cuantitativas y análisis de datos censales, estos trabajos indagan en la influencia del mercado inmobiliario sobre la formación familiar, emancipación residencial, estructura del hogar, regímenes de tenencia y composición familiar. Jurado (2003), por ejemplo, demuestra cómo la configuración de la oferta inmobiliaria y la política de vivienda retrasa la formación de nuevos hogares.

Sin embargo, es posible identificar al menos dos limitaciones en este tipo de estudios. Primero, que no profundizan en el desarrollo de estrategias desplegadas por los hogares jóvenes, cuestión que se podría solucionar al complementarse con abordajes cualitativos. Y segundo, que no posicionan a los jóvenes en la estructura de clases de la sociedad que analizan. En este sentido, complementar ambos enfoques (sociología económica y sociodemográfico) permite analizar las adaptaciones que efectúan los hogares y su interacción con el mercado inmobiliario-financiero, el mercado laboral y la política de vivienda.

Metodología

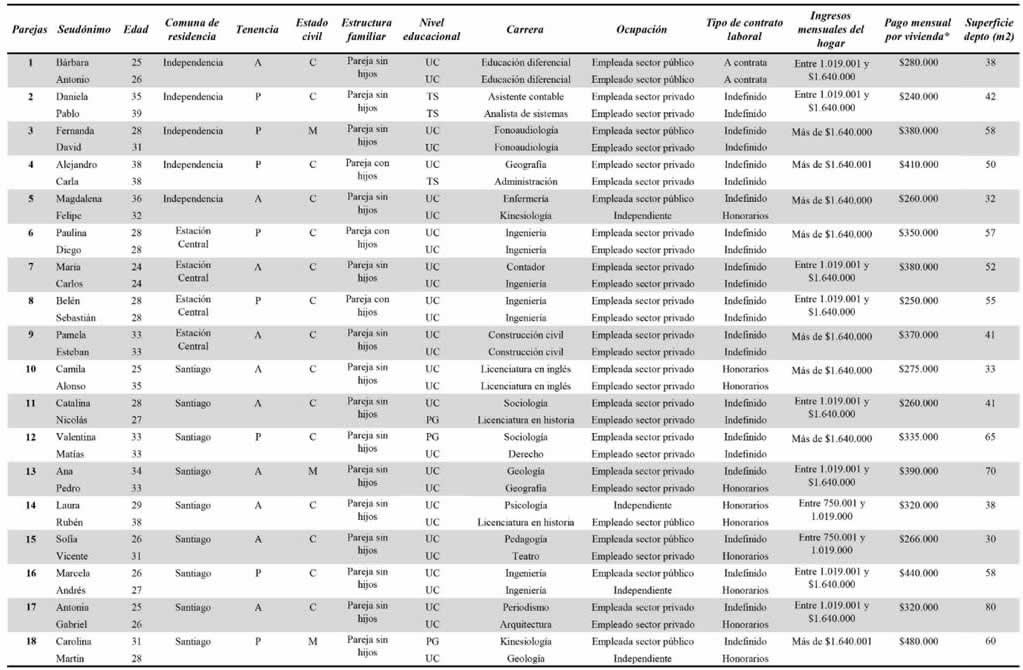

La presente investigación es de tipo exploratoria-descriptiva y tiene un enfoque metodológico predominantemente cualitativo. Con el fin de abordar las experiencias y discursos de hogares de clase media en su proceso de acceso a una vivienda en zonas del centro y pericentro de Santiago, durante el año 2018, se aplicó un total de 18 entrevistas en profundidad con parejas jóvenes residentes en departamentos de las comunas de Estación Central, Independencia y Santiago (Figura 1). Cabe señalar que, para la fecha en que se desarrolló el trabajo de campo (2018), aún no había llegado la oleada masiva de inmigración venezolana que terminó sobrepasando en número a la histórica inmigración peruana en Chile. Por lo tanto, la clase media venezolana asentada en estos barrios no fue objeto significativo de este estudio.

Estas comunas fueron seleccionadas por liderar la producción de departamentos en el Gran Santiago en la última década, además de concentrar la oferta de viviendas con superficies menores a los 50m2, en programas de 1 dormitorio o 1 ambiente (llamados studio en Chile). Como fue mencionado, al año 2016 estas tres comunas ofrecían la menor superficie promedio por departamento (González, 2017): Estación Central con 39,6 m², Independencia con 43,6 m² y Santiago con 44,5 m². En estos lugares, la reducción del tamaño familiar, fenómeno que caracteriza a muchos países desarrollados y en vías de desarrollo (sobre todo en áreas centrales de las grandes ciudades), ha avanzado en consonancia con una producción de vivienda cada vez más pequeña que resulta considerablemente más cara (por m.) que la vivienda más grande, lo que afecta sobre todo a hogares pobres y a hogares jóvenes en proceso de emancipación.

El perfil de los entrevistados se corresponde con la definición de los usuarios tipo para los que se produce este tipo de oferta residencial en zonas centrales y pericentrales: jóvenes, profesionales y de clase media (Cuadro 1). Además, para la literatura especializada, las parejas se encuentran en una permanente toma de decisiones donde se entrelazan variables como el acceso a vivienda, la conformación de un hogar propio, la tenencia de hijos y las proyecciones familiares (Felice, 2018). Las edades de los entrevistados fluctuaron entre 24 y 39 años y todos son profesionales. De acuerdo con sus ingresos mensuales por hogar, todas las parejas pertenecen al quinto quintil de ingresos de Chile, por lo que se les considera socioeconómica y culturalmente de clase media, e incluso afectos a la vulnerabilidad del modelo chileno (Contreras et al., 2005). Entre sus condiciones laborales se distinguen trabajadores con contrato indefinido, trabajadores independientes, a honorarios y a contrata. Del total de parejas entrevistadas, ocho eran propietarias y diez arrendatarias.

Las entrevistas fueron aplicadas en su totalidad de forma presencial y con ambos integrantes de la pareja presentes. La cantidad de participantes se limitó por criterios de saturación de información. La pauta de entrevista consideró los siguientes temas: caracterización del hogar, trayectoria residencial, emancipación residencial, relación con el mercado inmobiliario, fuentes de financiamiento de la vivienda, proyecciones familiares y habitacionales, percepciones de la oferta residencial, entre otras. La información de las entrevistas fue analizada mediante una codificación abierta, en primera instancia, y luego una codificación axial, buscando puentes con elementos teóricos referidos al capital social, el capital económico, y las prácticas institucionales de financiarización de la vivienda. A partir de esta información se construyen cinco categorías que corresponden a las ‘estrategias residenciales adaptativas’ identificadas en la investigación.

Resultados

A continuación, se describen cinco ‘estrategias residenciales adaptativas’ desplegadas por parejas jóvenes para acceder a la compra o arriendo de un departamento en las comunas de Estación Central, Independencia y Santiago.

Recurrencia a un tercer agente económico

La mayoría de las parejas entrevistadas no pudo resolver su acceso a vivienda por sus propios medios. Las dificultades para ahorrar dinero para el pie de un departamento, su nivel de ingresos en relación con los precios de las viviendas, las dificultades para acreditar estabilidad y antigüedad laboral, sus tipos de contratos de trabajo, e incluso los tipos de carreras universitarias que estudiaron, les impide acceder a créditos hipotecarios o concretar contratos de arrendamiento por su propia cuenta. Ante tales barreras, algunas parejas recurren a terceros agentes económicos, cuyas participaciones se dan en varias modalidades. Préstamos o regalos de dinero familiar; créditos de consumo con bancos, casas comerciales o cajas de compensación; intermediarios que firman contratos de arriendo; redes de contacto que actúan como avales (lo cual no está exento de tensiones, conflictos y dependencias); y redes sociales o de parentesco que garantizan arriendos protegidos. Carolina (31) y Martín (28), propietarios hace dos años de un departamento de 60m. en la comuna de Santiago, recurrieron a una cadena de endeudamiento que combina préstamos bancarios y familiares para financiar el pie de su vivienda.

La dificultad fue conseguir juntar el pie [...] tuvimos que empezar a pedir plata, empezar a juntar, trabajar más ¡fue terrible! […] le pedí plata a mi papá que es como un ‘préstamo-papá’. Tenía la suerte que mi papá como que tenía algunas ‘lucas’ ahorradas y me prestó plata. Y le pedí un…eso fue quizás lo más terrible, que le pedí un crédito de consumo al banco. Y eso todavía lo estoy pagando.

Además de los $7.000.000 (US$ 9,000) que le prestaron sus padres –presumiblemente, ahorros de vejez sin retorno– pidió un crédito de consumo por el mismo monto en un banco para poder financiar el 20% del valor total del departamento, préstamo que sigue pagando luego de dos años de haber comprado su vivienda. A ello se suma el pago del dividendo, donde aún le quedan 28 años por pagar y del préstamo-papá, mecanismo a través del cual los padres logran –en parte– debancarizar a sus hijos, regalando o prestando dinero y ofreciendo condiciones menos abusivas para el pago de la deuda. Similar es el caso de Valentina (33) y Matías (33) a quienes uno de sus padres le regalaron dinero para financiar el pie del departamento, sin el cual –señalan– “hasta el día de hoy estaríamos arrendando”.

En el caso del arriendo, se recurre a familiares o amigos para que actúen como avales en un contrato, o derechamente, para figurar como arrendatario, pese a no residir en la vivienda. Es una práctica mediante la cual los familiares sirven de “pantalla”, lo que permite cubrir los requisitos contractuales que no cumplen los integrantes de la pareja. Tal es el caso de Camila (25) y Alonso (35), profesores de inglés y trabajadores a honorarios[3] en un instituto de idiomas. Ella comenta que, al momento de arrendar el departamento de 33m. en la comuna de Santiago,

mi papá tuvo que hacerme el trámite […]. Este departamento, en el fondo, lo arrienda mi papá. Porque yo no tenía cotizaciones, sueldo, ni nada. Entonces, no podía…nadie me lo iba a arrendar […] la dueña sabe que estamos viviendo acá, pero todo está bajo el nombre de mi papá.

En otros casos, hay quienes arriendan el departamento de uno de sus padres, como el caso de Bárbara (25) y Antonio (26), que además viven con la hermana menor de la primera. La pareja tenía pensado independizarse antes, pero ser empleados municipales a contrata [4] les generaba mayores dificultades para acceder a un crédito hipotecario, dado que es un perfil más riesgoso para el banco y su nivel de ingresos les dificultaba arrendar un departamento por sí mismos. Los agentes, como arrendadores o corredores de propiedades, suelen ser percibidos como abusivos, y ante esto, el tercer agente protege el arriendo de la pareja. En estos casos, el tercer agente económico ya no es un intermediario, sino que es el propietario de la vivienda. Además de cobrarles menos que el valor comercial por el arriendo, no existe cobro de comisiones, exigencias de meses adelantados de garantía o dificultades contractuales.

Estos casos muestran cómo las parejas movilizan su capital social para conseguir un tercer agente, quien tiene que cumplir con una serie de requisitos: ser profesional, tener un empleo bien remunerado, no tener deudas y por supuesto, un lazo mínimo de confianza. Quienes no poseen este capital social, quedan rápidamente excluidos de este mercado. Aunque recurrir a un tercer agente económico pueda ser una práctica de más larga data, el aporte de este hallazgo radica en que permite poner el foco en una práctica invisible, sin la cual no habría sido posible materializar el acceso a una vivienda en las comunas mencionadas. Al no residir en la vivienda, el tercer agente económico no figura en la estadísticas demográficas o habitacionales y, al mantenerse oculto, no permite cuestionar cómo, quienes lograron acceder a una vivienda en zonas centrales, resolvieron su acceso frente a una oferta que se encarece cada vez más.

Arriendo prolongado

En Chile la tasa de crecimiento de los hogares arrendatarios en la última década es cuatro veces mayor a la de los propietarios (Simian, 2018). Para los hogares entrevistados no son sus preferencias culturales las que inciden en su calidad de arrendatarios –como han sostenido algunas voces– sino, como se evidencia a continuación, las condicionantes estructurales asociadas a los altos precios de compra, las fuertes exigencias crediticias y las dificultades para ahorrar dinero en Chile ante la sostenida privatización de servicios básicos. Extender el arriendo más de lo presupuestado, e incluso de manera indefinida, se ha transformado en un mecanismo de acceso a departamentos en zonas centrales. El sueño de la casa propia sigue estando vigente: todas las parejas entrevistadas aspiran a ser propietarias de una vivienda, aunque esa posibilidad se vaya difuminando en el tiempo.

Catalina (28) ve su estadía en su departamento actual como algo temporal. Este departamento lo arrienda junto a su pareja en la comuna de Santiago, y como muchos otros, no tiene balcón. Les gustaría cambiarse a uno en el que pudiera salir de su departamento y tener otro ambiente. Sin embargo, solo no se han cambiado y llevan más de un año viviendo allí, porque los $260.000 que pagan entre arriendo y gastos comunes por un departamento de 41m. les permite “pensar en ahorrar pa’ poder tener algo”. Sin embargo, y aunque su capacidad de ahorro es mayor que hace algunos años, agrega que:

aun así, lo vemos como… en un par de años, quizás la posibilidad de optar a otra cosa porque… ¡Es terrible! Porque entre que más pasa el tiempo ¡más sube la maldita UF! ¡más caro se pone todo! Entonces, ¡es imposible comprar!

La frustración de sentir que los precios de compra se incrementan a una velocidad mucho mayor a la que aumenta su capacidad de ahorro los lleva a extender el alquiler como régimen de tenencia, volviendo crónica una situación habitacional que originalmente se pensaba como transitoria. El sentimiento de frustración ante las dificultades de acceso se entiende, al menos en parte, por la historia de sociedad de propietarios y el contexto actual de inestabilidad económica para clase media. Incluso, hay parejas para las que ni siquiera aquello que perciben como transitorio les permite ahorrar para optar a la compra de una vivienda. Tal es el caso de Sofía (26) y Vicente (31), para quienes los $266.000 que pagan entre arriendo y gastos comunes por un departamento de 30m. en la comuna de Santiago, hacen del ahorro de dinero una tarea “prácticamente imposible”. Al preguntarles por la factibilidad de comprar una vivienda, Sofía señala que “así como vamos, yo creo que en un buen tiempo más. Ni siquiera diez años, yo creo que mucho más”. Tal es el caso de Magdalena (36) y su pareja, quienes aspiran a ser propietarios de una vivienda, pero llevan más de 11 años arrendando y declaran la imposibilidad de ahorrar dinero por “arrastrar algunas deudas”.

La explicación de esto es el aumento del peso del gasto en vivienda sobre los ingresos de los hogares. Al respecto, los entrevistados asocian esta dificultad con las precariedades del empleo y los bajos salarios, pues, como señala Paulina (28), ingeniera civil residente en Estación Central, .ahora ser profesional no te garantiza nada”. Incluso, hay quienes asocian la extensión del arriendo como una modalidad propuesta por el propio mercado inmobiliario. En relación a las posibilidades de comprar una vivienda, Bárbara (25) señala que “están haciendo edificios para arrendar poh’. Acá hay uno que lo abrieron hace poquito y es puro arriendo. Todo el edificio es arriendo. Entonces, claro poh’, así imposible”.

A 2018, del total de viviendas ofrecidas en la comuna de Santiago, el 40% era para arriendo. Al mismo tiempo, existían 55 edificios multifamily, de los cuales 38 se ubicaban en las comunas de Estación Central (8), Independencia (5) y Santiago (25), alcanzado una cifra total de 13.554 departamentos en oferta exclusiva para el alquiler (Gotschlich, 2018). Ello se vincula con el escenario proinversión donde la vivienda es concebida como un lucrativo activo de renta asegurada (Rolnik, 2013), lo que se evidencia en el creciente negocio del arriendo, donde pequeños, medianos y grandes propietarios rentistas concentran propiedad y especulan con el precio de la vivienda, explicando sus alzas sostenidos en las últimas décadas (López y Herrera, 2018; López y Orozco, 2019; Vergara et al., 2020).

Postergación de la emancipación residencial

En las últimas décadas, Chile ha experimentado un incremento en la edad de emancipación residencial. Es decir, cada vez se deja el hogar de origen en edades más avanzadas. Mientras en 1990 el 29,5% de la población chilena entre 25 y 35 años aún vivía con sus padres, en 2009 alcanzó el 40% (Ibarra, 2012). Esto es, un incremento de 11,5 puntos porcentuales en 20 años. Al año 2015, el 33,47% de la población entre 25 y 40 años aún vivía con sus padres, cifra que corresponde a un total de 1.249.918 personas (Bravo, 2017). Mientras que el 47,4% de población entre 25 y 30 años aún vive con sus padres, el rango entre los 31 y 40 años alcanza el 22,8%.

La evidencia demuestra que, para algunas parejas entrevistadas, la decisión de abandonar el hogar de origen en edades más avanzadas está conectada con la expectativa de acceso a una vivienda propia. Alejandro (38), geógrafo de profesión, dejó la casa de sus padres a los 35 años. Menciona que estaba en búsqueda de su independencia, “pero no había podido materializarla por razones económicas”. No se independizó antes porque “no reunía las condiciones económicas para poder adquirir un bien inmueble”, es decir, para comprar una propiedad. El arriendo no era opción para él. La residencia extendida con sus padres le permitió ahorrar el dinero requerido para adquirir una vivienda que se ajustara a sus necesidades habitacionales y la de su pareja. Sin embargo, esa capacidad de ahorro se terminó una vez que compró el departamento de 50m. en la comuna de Independencia.

La postergación de la emancipación residencial constituye, para las parejas entrevistadas, una estrategia de ahorro que suele estar orientada a la expectativa de compra de vivienda. Ante la ausencia generalizada de garantías sociales en Chile y los sostenidos incrementos en los precios de las viviendas, la postergación de la emancipación residencial constituye un modelo familiar de protección social y habitacional extendida. Se basa en la búsqueda de una estabilidad económica inicial para abandonar el hogar de origen con el objetivo de mantener, en el proceso de salida, la condición social de origen o experimentar una movilidad social ascendente (Gil, 2009). Extender la estadía en el hogar de origen ha permitido a algunas parejas reunir el dinero suficiente para financiar el pie de un departamento, pero teniendo como principal coste la postergación de su propia autonomía residencial.

Retraso del ciclo de vida

Chile experimenta una sostenida tendencia hacia la postergación de la maternidad y la paternidad. Mientras en 1979 el grupo entre 20 y 29 años contribuyó con 54,9% a la fecundidad total de las mujeres en edades reproductivas, en 2016 lo hizo con 45,2%, experimentando una baja de 9,7 puntos porcentuales. Por su parte, las mujeres entre 30 y 39 años pasaron de contribuir con 28,2% a la fecundidad total en 1979, a 40,1% en 2016 (INE, 2017), lo que en el último tiempo ha situado a Chile como el país de Latinoamérica con el mayor porcentaje de madres mayores de 35 años (Nazer y Cifuentes, 2011). Múltiples son las causas explicativas de esta tendencia: incorporación de la mujer al mercado laboral, priorización del desarrollo profesional, cambios culturares frente a la maternidad y la paternidad, el aumento de la incertidumbre económica (particularmente entre los jóvenes), entre otros (Calvo, Tartakowsky, & Maffe, 2011). Pese a la existencia de transiciones demográficas que explican el retraso del ciclo reproductivo (Cabella y Nathan, 2018; Mendes, 2018), hasta ahora no se ha estudiado en profundidad el rol que le cabe a la vivienda en este fenómeno.

En la postergación de la tenencia de hijos influyen, al menos, tres factores vinculados a la oferta habitacional en zonas centrales: (1) régimen de tenencia de la vivienda, (2) alto precio de los departamentos, y (3) superficie y programa arquitectónico. Respecto del régimen de tenencia, la postergación del ciclo familiar se encuentra conectada con la expectativa de acceso a una vivienda en propiedad. Laura (29) y Rubén (38), arrendatarios hace dos años de un departamento de 38m. en la comuna de Santiago, señalan que “antes de cualquier miembro nuevo de la familia queremos tener una propiedad. Comprar algo”. Asimismo, Carlos (24), arrendatario venezolano en la comuna de Estación Central, comenta “quiero primero comprarme algo que sea nuestro pa’ poder traer a esa tercera persona […] si lo tenemos en estos momentos, este es un departamento que no es nuestro, yo me puedo enfermar, se enferma ella, entonces…es más riesgoso”. Por su parte, Pablo (39) y Daniela (35), comentan que ahora, tras siete años de relación y a dos años de haber logrado comprar un departamento, proyectan tener un hijo, pues “tener nuestro lugar propio, claramente, te da la libertad de poder planificarte como familia”.

Respecto de los altos precios de la vivienda en zonas centrales, las economías familiares se han visto seriamente afectadas. Considerando el peso del gasto en vivienda, el alto nivel de endeudamiento de los hogares en Chile (BC, 2018) y la ausencia de garantías sociales, que eventualmente uno de los integrantes de la pareja pueda dejar de trabajar para dedicarse al cuidado de los hijos –o enfrentarse a una enfermedad, como señala Carlos– les posicionaría en una situación de vulnerabilidad y fragilidad propia de la clase media chilena contemporánea (Barozet y Fierro, 2011; Contreras et al., 2005). Tal como señala Antonio en relación con el cuidado de los hijos: “ahora es un lujo que uno de los dos pueda estar en la casa” y agrega que con el trabajo de solo uno de los integrantes del hogar “no alcanza”.

La tenencia de hijos también se vincula con la superficie y programa arquitectónico de las viviendas en las que residen las parejas entrevistadas. Vicente (31), quien vive en un departamento de 30m. en la comuna de Santiago dice que “acá yo no puedo tener un hijo. Con suerte tenemos un gato y estamos bien”. Catalina (28) y Nicolás (27), arrendatarios de un departamento de 41 m. en la misma comuna, afirman que “mientras estemos aquí, en este departamento, no. No hay intenciones de proyectar la familia en ninguna forma, porque es muy acotado el espacio”. La superficie reducida (30-45m.) y los programas tipo studio o de un dormitorio, les impide la proyección de un desarrollo familiar en zonas centrales y pericentrales de acuerdo con su capacidad de compra y endeudamiento.

Se evidencia que el retraso del ciclo de vida está estrechamente vinculado con la expectativa de compra de una vivienda. Dado que ser propietarios contribuye a incrementar la percepción de estabilidad social y habitacional para recibir a nuevos integrantes de la familia, las parejas se ven condicionadas a tomar decisiones habitacionales y familiares de forma secuencial, en la cual se posterga la tenencia de hijos con la expectativa de hacerse propietarios de una vivienda. Lo problemático, es que ante las crecientes dificultades para comprar una vivienda hoy en Santiago, la tenencia de hijos se basa en un futuro incierto que evidencia lo cíclico del fenómeno. El costo y las dificultades para acceder a una vivienda en zonas centrales condiciona a que algunas parejas tengan hijos en edades más avanzadas o, derechamente, decidan no tenerlos, lo que alimenta un círculo vicioso: al incrementarse los hogares de tamaño reducido, se justifica la producción de departamentos de menor superficie, lo que resulta más caro en tanto no existen economías de escala; y al incrementarse los precios de venta, se dificultan las condiciones para la tenencia de hijos. Este punto es fundamental para entender el debate entre la primacía de la demanda y la primacía de la producción en vivienda: ambos se están influyendo mutuamente, y al menos en Chile, el poder de los grandes desarrolladores les ha dado espacio para modelar la demanda.

Asociaciones afectivas institucionalizadas

Ante el incumplimiento de las exigencias bancarias para acceder a un crédito hipotecario de forma individual, diversos bancos ofrecen un producto financiero denominado crédito hipotecario mancomunado. Este tipo de crédito permite a parejas fusionar sus rentas con el objetivo de acceder a mayor financiamiento y adquirir una deuda compartida. Sin embargo, para efectuar la fusión de rentas, el lazo afectivo debe estar institucionalizado a través de un matrimonio, un acuerdo de unión civil,[5] o un hijo en común. Aunque no es una estrategia generalizada entre los entrevistados, es una posibilidad que suele aparecer en sus relatos ante el incumplimiento de las exigencias crediticias individuales. Cifras extraoficiales estiman que un 40% del total de créditos hipotecarios otorgados en Chile durante 2017 corresponden a este tipo de producto financiero.

Fernanda (28) y David (31) tuvieron múltiples dificultades para obtener un crédito hipotecario por separado. Cotizaron en distintos bancos para comprar un departamento de 2.500 UF (US$ 92.600) en la comuna de Independencia, pero sus respectivos sueldos eran insuficientes para adjudicarse un crédito de forma individual. “Mínimo nos pedían $1.300.000 [de salario mensual, US$ 1.672] para poder optar yo sola, o David solo, a un crédito hipotecario”. La opción era fusionar rentas. Sin embargo, al igual que 4.4 millones de personas en Chile (Iglesias, 2018), David estaba en DICOM[6] por adquirir una deuda comercial con una empresa de retail mientras estudiaba en la universidad. Estar en DICOM era motivo automático de rechazo para un crédito hipotecario mancomunado, donde ambos debían tener un buen comportamiento financiero previsible para el banco. Ante el rechazo de una de las ejecutivas bancarias:

[…] fuimos corriendo a pagar la cuenta [impaga] ‘al tiro’ y les avisamos y todo. Entonces, ella me dijo: ‘igual no se los puedo dar porque debemos ver el historial del cliente. Entonces, ¿quién me dice a mí que, a lo mejor, ahora ustedes lo pagaron y resulta que yo les doy el crédito y el próximo mes el David de nuevo está en DICOM?’. Entonces, nos dijeron que no.

[Otro ejecutivo del Banco Estado] casi se rio en nuestra cara porque nos dijo: ‘no, imposible que a ustedes puedan darles un crédito porque ustedes no son nada. Yo les doy el crédito y pololean y ahora se aman y todo, y resulta que en dos meses terminan y empiezan las deudas’. Entonces, pal’ banco no era seguro darnos un crédito, porque no teníamos nada en común.

Ante constantes intentos fallidos para obtener un crédito de forma individual o mancomunada, Fernanda comenta que recurrieron a:

la ayuda de mi papá que nos llevó con su ejecutiva, que ya lo conocía, que él es un cliente súper antiguo en el banco y ella nos dio al tiro el crédito […] no fue necesario que fuera aval ni nada, pero sí, obviamente, él fue con nosotros y dijo: ‘en caso de que pase algo, estoy yo que llevo no sé cuántos años en el banco’. Entonces, él en verdad era como el respaldo que la niña tuvo para confiar en nosotros y darnos el crédito.

Se configuraba así una expresión de la movilización del capital simbólico de un tercer agente económico. Pero ahí no terminaba la historia. La nueva ejecutiva del banco les dijo: “yo les voy a dar la preaprobación [del crédito], pero con el compromiso de que ustedes sí o sí se van a casar”. Entonces, “en ese momento nosotros tuvimos que casi hacerle una promesa, así: ‘danos la preaprobación y nosotros en noviembre nos casamos’”. Pese a que antes de buscar vivienda no habían discutido la posibilidad de casarse, era una opción que no resultaba descabellada después de cinco años de relación. Ante la búsqueda de su independencia y autonomía residencial, los deseos de construir un hogar propio como pareja y la preferencia por la propiedad como régimen de tenencia, Fernanda y David decidieron hacer un Acuerdo de Unión Civil para fusionar rentas y poder acceder a un crédito hipotecario mancomunado. Así, lejos de posicionar la fusión de rentas en el campo de las uniones por compromiso, lo que supondría un abordaje utilitarista propio de la economía neoclásica, la evidencia aquí demuestra que las decisiones económicas y afectivas, las proyecciones familiares y de pareja, las necesidades de independencia residencial y la construcción de un hogar propio constituyen mundos imbricados (Zelizer, 2009), donde el crédito hipotecario deja de ser considerado una mera transacción financiera.

La fusión de rentas constituye un mecanismo de disciplinamiento financiero de la pareja, en tanto ambos integrantes deben cumplir con las exigencias crediticias, tener un buen comportamiento financiero, asumir el endeudamiento y, además, institucionalizar su vínculo afectivo mediante matrimonios o Acuerdos de Unión Civil. Ante el predominio de la lógica financiera en la actual fase del capitalismo contemporáneo, el acceso al crédito hipotecario es la única opción para acceder a una vivienda en propiedad en Chile, lo que sumado a la presencia del sector financiero en las pensiones, la educación o la salud, además del sector vivienda, constituye una verdadera financiarización de la vida cotidiana (Langley, 2008).

Conclusiones

El presente artículo abordó los mecanismos mediante los cuales parejas jóvenes de clase media (algunas incluso de clase media-alta) han accedido en la última década a departamentos en las comunas de Estación Central, Independencia y Santiago. Se ha demostrado que estos hogares, pese a ser señalados por el discurso inmobiliario como la demanda tipo en áreas centrales y pericentrales, deben efectuar una serie de adaptaciones en diversos ámbitos de sus vidas para poder comprar o arrendar un departamento por las vías formales del mercado habitacional chileno. El supuesto equilibrio de mercado entre oferta y demanda oculta un conjunto de acciones que llamamos estrategias residenciales adaptativas: recurrencia a un tercer agente económico, arriendo prolongado, postergación de la emancipación residencial, retraso del ciclo de vida, y asociaciones afectivas institucionalizadas.

El desarrollo de las estrategias residenciales se basa en el tipo y volumen de capital que posean los sujetos y en sus capacidades para activarlos y movilizarlos en la estructura social (Bourdieu, 2012). Los hogares analizados cuentan con capital cultural suficiente para gestionar su acceso a vivienda dentro del entramado bancario-inmobiliario chileno, y con suficiente capital social que lograron movilizar (no con pocas complicaciones) para lograr sus objetivos. Se trata de una labor en la que se recurre a redes afectivas, de solidaridad, apoyo económico y arreglos contractuales. Asimismo, las estrategias residenciales se desarrollan efectuando adaptaciones en diversos ámbitos de la vida de los sujetos: autonomía y dependencia del hogar de origen; calendario y composición familiar; régimen de tenencia de la vivienda; relación con instituciones financieras, entre otras.

Los hogares suelen recurrir no solo a una, sino más bien, a la combinación de diversas estrategias. No existen diferencias sustanciales entre aquellas desplegadas por parejas de Estación Central, Santiago o Independencia, más bien, existen algunas recurrentes en arrendatarios y otras en propietarios. Aun siendo profesionales, en buena medida con trabajos estables, con ingresos mensuales que los posicionan en los quintiles superiores e incluso, en algunos casos, con padres solventes económicamente, se encuentran con importantes dificultades para acceder al arriendo o compra de una vivienda. En el contexto neoliberal chileno y con la creciente financiarización de la vivienda, es posible conjeturar que las estrategias desplegadas por la clase media se han vuelto más riesgosas y estresantes en la actualidad.

En este sentido, la referencia al despliegue de estrategias residenciales adaptativas radica en la adaptación de los hogares a una oferta formal de vivienda producida de manera oligopólica por empresas inmobiliarias que dominan el mercado residencial en el centro y pericentro de Santiago. Los hogares no buscan caminos alternativos o de resistencia –como las históricas estrategias colectivas desplegadas por las clases populares– sino que asumen la adaptación en diversos ámbitos económicos y familiares como el único camino posible para acceder a una vivienda, lo que podría enmarcase en una suerte de subjetividad neoliberal.

Más que simples variables de mercado que han influenciado las actuales modificaciones en el comportamiento de la oferta inmobiliaria –como la disminución de las superficies de las viviendas o el incremento de la oferta de arriendo– se estima que dinámicas demográficas recientes como acuerdos de unión civil y matrimonios, disminución del tamaño promedio de los hogares e incremento en los años de salida del hogar de origen, pueden ser fenómenos sociológicos condicionados, en mayor o menor medida, por el mercado inmobiliario-financiero contemporáneo. Si bien los ingresos y la posición en el mercado laboral son determinantes en tales fenómenos, se ha evidenciado que existen factores directamente relacionados con la oferta inmobiliaria que condicionan la reproducción y dinámicas familiares de los hogares: elevados precios de compra y arriendo; régimen de tenencia orientado al alquiler, dado por la concentración la propiedad de viviendas en pequeños, medianos y grandes propietarios rentistas; superficies reducidas de vivienda y programas arquitectónicos tipo studio o de 1 dormitorio, entre otras.

El fenómeno descrito en este artículo se encuentra hasta el momento escasamente documentado. Los modelos de equilibrio de mercado han sido en general insuficientes de explicar la complejidad de la realidad social referida al acceso a la vivienda (Bourdieu, 2001; Felice, 2017, 2018). Entonces, ampararse en los planteamientos de la sociología económica constituye una herramienta útil en tanto permite complementar la comprensión del mercado inmobiliario-financiero contemporáneo, indagando en el trasfondo del supuesto equilibrio de mercado. Ante la creciente financiarización urbana y habitacional en la actual fase del capitalismo (Gasic, 2018; Rolnik, 2013), la vulnerabilidad social de las clases medias chilenas endeudadas (Barozet y Fierro, 2011; Contreras et al., 2005), y el creciente peso del gasto en vivienda para los hogares (Vergara et al., 2020; INCITI, 2020), resulta necesario cuantificar en futuras investigaciones la magnitud del fenómeno de las estrategias residenciales adaptativas como mecanismo de acceso a la vivienda.

La noción de estrategia residencial adaptativa propuesta en este artículo apunta a posicionar a los hogares en clave de ajustes, adaptaciones, condicionantes y no únicamente, en términos de preferencias residenciales. Ello implica atender las relaciones de poder entre los agentes, las institucionalidades involucradas y los márgenes de acción de los sujetos que en su acceso a la vivienda deben tomar una serie de ‘decisiones condicionadas’ (Bonvalet y Dureau, 2000). Permite no hablar únicamente de acceso en forma neutra, sino que hablar de los mecanismos desplegados para hacer frente a las condicionantes estructurales en ese acceso (Di Virgilio y Gil y de Anso, 2012). En otras palabras, observar el fenómeno más en términos de conflicto y relaciones de poder y menos en términos de equilibrio.