Serviços Personalizados

Journal

Artigo

Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkRelaciones internacionales

versão On-line ISSN 2314-2766

Relac. int. vol.26 no.53 La Plata dez. 2017

ESTUDIOS

A intensidade tecnológica das exportações de bens criativos: uma comparação entre o Brasil e Argentina entre 2003 a 20121 2

La intensidad tecnológica de exportaciones bienes creativos :una comparación entre Brasil y Argentina entre 2003 y 2012

Technological intensity of creative goods exports: a comparison between Brazil and Argentina between 2003-2012

Judite Sanson de Bem3, Moisés Waismann4 y Margarete Panerai Araújo5

Resumo: O comércio entre as nações tem se diferenciado, pois o crescente fluxo global acrescentou os bens e serviços criativos. As exportações provindas dessas indústrias não necessariamente estão imbuídas de intensidade tecnológica. Nesse sentido, o objetivo deste artigo é apresentar uma análise de evidências de classificação das exportações de diferentes setores criativos e sua intensidade tecnológica, fazendo uso dos dados dispo-nibilizados pela UNCTAD, entre o Brasil e Argentina. A metodologia da pesquisa caracte-riza-se como aplicada de cunho quantitativo e qualitativo. Os resultados mostram a ne-cessidade de potencializar a inclusão de setores mais dinâmicos na pauta de exportação com bens criativos de maior valor agregado, contribuindo para uma maior geração de renda, fortalecendo as capacidades locais.

Palavras chaves: Intensidade tecnológica; Exportações; Bens criativos; Brasil; Argentina.

Resumen: El comercio entre las naciones se ha diferenciado como el creciente flujo glo-bal añadió bienes y servicios creativos. Las exportaciones provenían estas industrias no están necesariamente imbuidos de intensidad tecnológica. En este sentido, el propósito de este artículo es presentar un análisis de clasificación de la evidencia de las exportacio-nes de los diferentes sectores creativos e intensidad de tecnología, haciendo uso de los datos publicados por la UNCTAD, entre Brasil y Argentina. La metodología de investiga-ción se caracteriza por ser cuantitativa aplicada y la naturaleza cualitativa. Los resultados muestran la necesidad de mejorar la inclusión de los sectores más dinámicos en la lista de exportación con productos creativos con mayor valor añadido, lo que contribuye a una mayor generación de ingresos, el fortalecimiento de la capacidad local.

Palabras clave: intensidad tecnológica; Exportaciones; bienes creativos; Brasil; Argentina.

Abstract: Trade between nations has been differentiated as the growing global flow added creative goods and services. Exports stemmed these industries are not necessarily imbued with technological intensity. In this sense, the purpose of this article is to present a classification of evidence analysis of exports of different creative sectors and technolo-gy intensity, making use of the data published by UNCTAD, between Brazil and Argentina. The research methodology is characterized as applied quantitative and qualitative na-ture. The results show the need to enhance the inclusion of the most dynamic sectors in the export list with creative goods with higher added value, contributing to greater in-come generation, strengthening local capacity.

Key words: Technological intensity; Exports; Creative Goods; Brazil; Argentina.

1 Este trabalho foi, originalmente, apresentado 55° ERSA Congresso Mundial da Renascença: mudando papeis, pessoas e lugares que ocorreu em 25-28 de Agosto de 2015, Lisboa, Portugal.

2 Recibido: 01/09/16. Aceptado: 14/08/17

3 Pós-doutorado em Economia da Cultura pela Universidade Federal do Rio Grande do Sul (2014), Douto-rado em História Íbero Americana pela Pontifícia Universidade Católica do Rio Grande do Sul (2001), Mestrado em Economia Rural pela Universidade Federal do Rio Grande do Sul (1992), graduada em Ciên-cias Econômicas pela Universidade Federal do Rio Grande do Sul (1985). Professora do Mestrado Profis-sional e Doutorado Acadêmico em Memória Social e Bens Culturais da Universidade de La Salle (Unilasal-le). jsanson@terra.com.br

4 Doutorado em Educação no Programa de Pós-graduação em Educação da Universidade do Vale do Rio dos Sinos (2013). Mestrado em Agronegócios pelo Programa de Pós-graduação em Agronegócios da Universidade Federal do Rio Grande do Sul (2002). Graduação em Ciências Econômicas pela Universidade Federal do Rio Grande do Sul (1990). Professor-pesquisador da linha de pesquisa em Memória e Gestão Cultural do Mestrado em Memória Social e Bens Culturais da Universidade La Salle (Unilasalle) e do grupo de pesquisa de Estratégias Regionais. Coordenador do Observatório Unilasalle: Trabalho, Gestão e Políti-cas Públicas. Moises.waismann@gmail.com.

5 Pós-doutorado em Administração Pública e de Empresas em Políticas e Estratégias pela Escola Brasileira de Administração Pública e de Empresas da Fundação Getúlio Vargas do Rio de Janeiro -FGV/EBAPE/RJ-(2013); Pós-doutorado em Comunicação Social, Cidadania e Região pelas Cátedras UNESCO e Gestão de Cidades na Universidade Metodista de São Paulo –UMESP- (2010); Doutorado em Comunicação Social pela Pontifícia Universidade Católica do Rio Grande do Sul -PUCRS- (2004); Professora e pesquisadora da linha de pesquisa em Memória e Gestão Cultural, vinculada ao Programa em Memória Social e Bens Culturais na Universidade La Salle (Unilasalle). margarete.araujo@unilasalle.edu.br

1. Introdução

As teorizações sobre a importância econômica da cultura são recentes, sobretudo a partir da década de 1960, e demonstram que as indústrias criativas são vastas em alcan-ce, interagindo com vários subsetores. Estas atividades são enraizadas no conhecimento tradicional e no patrimônio cultural, a exemplo das artes, artesanato, festividades cultu-rais, entre outras, e serviços como arquitetura, design, ou outros com menor ou maior adição de tecnologia, tais como o audiovisual e os novos meios de comunicação.

O principal insumo deste universo de bens e serviços é a criatividade se constituin-do em um conjunto de atividades com base no conhecimento. Sua produção e comercia-lização são geradoras de receitas provenientes de comércio e direitos de propriedade intelectual, além de constituírem uma nova dinâmica no comércio mundial. A Argentina e o Brasil, são dois grandes exportadores da América Latina e, fazem parte desta nova dinâmica do comércio mundial, à medida que além de commodities e manufaturados, são produtores, exportadores e importadores destes bens criativos, contribuindo na geração de divisas, além de beneficiar ambas as sociedades, pois representam mais em-pregos e renda. Assim a problemática que se quer evidenciar está vinculada ao mesmo tempo, aos elementos para o melhor entendimento da dinâmica econômica, desses dois países, bem como ressaltar que há uma lacuna entre o comércio bilateral e a intensidade tecnológica, pois produtos mais intensivos em tecnologia garantem especialização dife-renciada às economias e maior solidez à indústria local.

Esse trabalho tem como objetivo geral relatar essas evidências dos fluxos de co-mércio de bens criativos, com base na sua intensidade tecnológica, fazendo uso dos procedimentos metodológicos bibliográficos, disponíveis na plataforma da Conferência das Nações Unidas para Comércio e Desenvolvimento (UNCTAD), para o Brasil e Argenti-na, no período de 2003 e 2012. Realizou-se ampla revisão da literatura, e não foram localizados estudos ou pesquisas sobre o tema em questão.

O artigo está estruturado em quatro seções além dessa introdução, apresenta-se um referencial teórico, o percurso metodológico com base na Organização para a Coope-ração e Desenvolvimento Econômico (OCDE) e a análise dos dados dentro do período proposto relacionada à intensidade tecnológica de diferentes setores criativos. Por fim as conclusões e referencias.

2. Intensidade Tecnológica: conceituações e inter-relações

O comércio internacional propicia aos países vender seus excedentes de produção além de dispor ao mercado interno mercadorias e serviços o qual não produz. Além dis-so, também expressa segurança aos que comercializam internacionalmente, visto que, em caso de uma crise interna podem continuar negociando seus produtos com parceiros comerciais, mantendo o equilíbrio econômico.

O comércio internacional está em constante processo de mudança, não só quanto a pauta de produtos, mas também em função do aumento de volumes e da complexida-de destes produtos, pois de forma ordenada não há uma crescente necessidade de ino-vações e, portanto, de bens com maior valor adicionado, pesquisa e desenvolvimento. O crescimento das indústrias e seu avanço tecnológico mostram-se responsáveis, por dire-cionar as atividades de comércio internacional dos países, na medida em que ocorre incorporação de tecnologia aos produtos, agregando valor aos mesmos, ampliando o dinamismo de suas exportações, oferecendo maior competitividade entre as nações e possibilitando uma alavancagem da produção atual.

Para Furtado e Carvalho (2005) a evolução da produtividade industrial está associ-ada a padrões de sua especialização, sobretudo quando voltados à área tecnológica. Neste sentido, mudanças na estrutura produtiva e na sua localização, em combinação ao aumento da tecnologia, se mostram representativos na determinação da competitivida-de dos setores industriais. Convém lembrar que a intensidade tecnológica, segundo Za-wislak, Fracasso e Tello-Gamarra (2013, p.3), se definem como "o nível conhecimento incorporado aos produtos das empresas de cada setor industrial, tem como indicador mais frequente a média do dispêndio em P&D sobre o faturamento".

No sentido de se estudar a dinâmica e eficiência da introdução de tecnologia nos processos produtivos internos às economias, iniciaram-se estudos referentes aos indica-dores tecnológicos contidos nos bens e serviços do balanço de pagamentos. Estes estu-dos não são recentes, pois autores nos século XVIII e XIX, como Adam Smith e Ricardo, já mostravam preocupação com a tecnologia e seus efeitos.

A preocupação com a tecnologia, embutida nos produtos e processos, já estava presente nas teorias do pensamento Cepalino dos anos de 1950 e na teoria Centro-Periferia. Nesse sentido, segundo Furtado e Carvalho (2005) ao final da década de 1990 iniciaram-se as pesquisas estatísticas de inovação, incorporando ou ampliando os concei-tos metodológicos, que propiciassem estudar a inovação como resultante das rotinas a intensidade de Pesquisas e Desenvolvimento (P&D), e, sobretudo dos processos de a-prendizagem. Já ao final dos anos 1990, as pesquisas representativas basearam-se, espe-cialmente, no Manual Frascati6 editado em junho de 19637 e que posteriormente gera o Manual de Oslo.

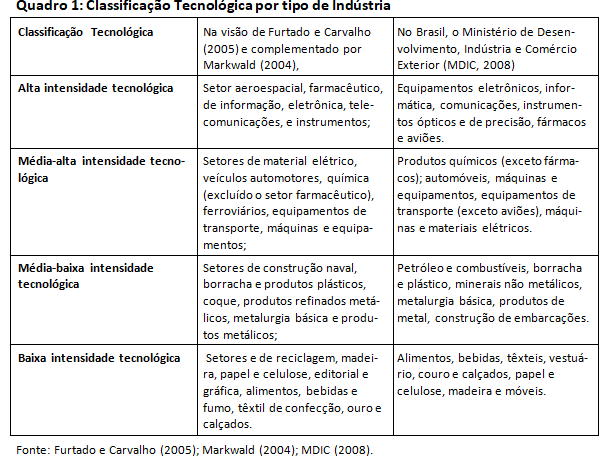

Furtado e Carvalho (2005) e Markwald (2004), apontam que em 1992 foi criada a classificação baseada em indicadores como gasto em P&D e em tecnologia incorporados em bens intermediários e de investimento. O indicador de intensidade de P&D é o de maior importância, pela OCDE, nos estudos e bases de avaliação tecnológica. Conforme o Manual de Oslo (2005), o critério utilizado pela Organização para a Cooperação e Desen-volvimento Econômico (OCDE, 1997) foi baseado em duas divisões, sendo o primeiro pesquisa e desenvolvimento (indústrias de alta e médio–alto tecnologia), e, segundo os intensivos de capital e trabalho (indústrias de médio–baixo e baixa tecnologia).

Para OCDE (2005), este indicador voltado aos setores industriais classifica a adoção tecnológica em quatro níveis: mercadorias de alta, de médio–alta, de médio–baixa e de baixa tecnologia. Esta classificação incorporou-se àqueles produtos que sofrem algum processo de industrialização e foram conceituados como manufaturas. Conforme OCDE (2005), as considerações dos grupos de tecnologia foram divididas em:

- A alta intensidade tecnológica são as atividades voltadas, em grande parte, para a produção de bens de capital e de bens de consumo duráveis, consideradas como principais componentes para o progresso técnico e que realizam, intensivamente, o desenvolvimento de novas tecnologias, adotando procedimentos para ampliar sua competitividade;

- A média-alta intensidade tecnológica, com presença tanto de produtores de bens intermediários como de bens de consumo duráveis, tem perfil mais heterogêneo, sobressaindo-se àqueles setores intensivos em economias de escala, em recursos naturais e, por fim, em conhecimento, como é o caso das indústrias químicas e farmacêuticas.

- A média-baixa intensidade tecnológica é composta por Setores de bens intermediá-rios. Constata-se que são setores com proporção de gastos em P&D baixos e inten-sivo esforço para minimizar os custos de produção, em grande parte através da a-quisição de máquinas e equipamentos e da melhoria dos processos produtivos;

- Finalmente a Baixa intensidade tecnológica está diretamente relacionada aos seto-res tradicionais que inovam, incorporando tecnologia desenvolvida em outros seto-res, como, por exemplo, o têxtil, ao incorporar fios sintéticos (novos ou melhora-dos) e tintas, desenvolvidos pelo setor químico. São setores onde não existem grandes possibilidades de ampliar gastos em P&D, como, por exemplo, as ativida-des de beneficiamento de arroz ou de abate de animais.

Na visão de Furtado e Carvalho (2005), complementado por Markwald (2004), po-de-se exemplificar as diferentes intensidades tecnológicas e setores em comparação com a classificação do Brasil, realizado pelo o Ministério de Desenvolvimento, Indústria e Comércio Exterior (MDIC). Segue a classificação dos setores conforme quadro 1:

Para Furtado e Carvalho (2005), a classificação por intensidade tecnológica permite identificar as diferenças estruturais existentes entre países desenvolvidos e em desenvol-vimento. Nas nações desenvolvidas, a intensidade tecnológica mostra a velocidade com a qual estas se adaptam às novas tecnologias, e nos países em desenvolvimento mostram os esforços relativos ao processo de transferência internacional de tecnologia. Os autores, por fim, destacam que as maiores diferenças entre países desenvolvidos e em desenvolvimento ocorrem nos setores de média e alta tecnologia, que são atribuídas à especialização produ-tiva. Logo, quanto maior for à intensidade tecnológica maior é a probabilidade da existência de uma indústria sólida e acentuada especialização produtiva.

Indústrias criativas e comércio exterior: conceituação e inter-relações

A classificação de indústrias criativas da UNCTAD é dividida em quatro grandes gru-pos, quais sejam: patrimônio, artes, mídia e criações funcionais. Estes grupos são, por sua vez, divididos em nove subgrupos, os quais podem ser visualizados na figura 1. Outros-sim, a economia criativa no contexto do comércio internacional, de acordo com a UNC-TAD (2010), possui diferentes abordagens sendo importante examinar como elas geramvalor a partir do comércio internacional e os diferentes enlaces comerciais na cadeia de valor de cada subgrupo.

Desta composição, pode-se perceber que há uma infinidade de inter-relações à montante e a jusante, fazendo com que os valores transacionados internamente nos países ou entre países sejam relevantes para a composição do PIB ou do PNB. Segundo a UNCTAD (2000, p.126) "as indústrias criativas têm gerado um aumento das receitas pro-venientes da produção, comércio e distribuição de seus produtos e serviços, bem como da cobrança de direitos autorais relacionados à sua utilização". São esses fluxos comerci-ais e de direitos de propriedade intelectual decorrem de transações internacionais entre dois ou mais países. Há algumas explicações, UNCTAD (2004), para o crescimento das indústrias criativas nos mais diferentes países:

A globalização e o processo de redução de barreiras entre os diferentes países; b) A desregulamentação das políticas cultural e mídia nacional (como a liberalização do setor do audiovisual e sua regulamentação, no início da década de 1990). Este fato resultou em pressões, por parte dos governos, para que as indústrias passassem a maximizar as possibilida-des de gerarem suas próprias receitas de mercado, dado que os recur-sos provindos do setor público havia se reduzido; c) O aumento da ren-da levou ao deslocamento da procura de emprego e padrões, que bene-ficiaram produtos de elasticidade renda com alto conteúdo cultural. Os consumidores mais afetados são os mais jovens com uma maior propen-são marginal a gastar com esses itens, que também vêem estas indústrias como um lugar atraente para trabalhar, com um estilo de vida a-gradável e alto potencial ganhos; d) A mudança tecnológica, juntamente com a difusão das tecnologias da informação, levou à inovação, através do surgimento de diferentes e novos formatos para a disposi-ção/disponibilidade do produto (por exemplo, a capacidade de armaze-nar musica soa como arquivos de computador, copiar e reproduzi-los em computadores pessoais, e transmiti-los através da Internet). Isso causou efeitos sobre a cadeia de valor de muitas indústrias criativas; e) O aumento da economia de serviços significa que o investimento em capital humano intangível traz maiores retornos. Em particular, alguns setores, como os serviços de negócio (mercado de know-how, logística, serviços jurídicos, de contabilidade, auditoria, jurídica e serviços logísti-cos e de exportação), informação e tecnologias da comunicação (TIC), software de computador e indústrias audiovisuais emergiram como ati-vidades econômicas líderes nas economias de mercado mais desenvol-vidas. As indústrias de serviços também são uma crescente fonte de demanda para a produção das indústrias criativas, especialmente em design, publicidade e marketing. f) Finalmente, a partir dos anos de 1980 houve um aumento do comércio em geral, mas o comércio de ser-viços quadruplicou os seus valores (UNCTAD, 2004, p. 5).

No entanto, estas explicações não são definitivas, pois o comércio internacional é disforme entre os diferentes produtos. Segundo a UNCTAD (2002, p. V) "[...]. Muitos dos manufaturados que mais crescem no comércio mundial, como produtos eletrônicos e elétricos, que agora representam cerca de um sexto das exportações mundiais, tendem a serem intensivos em tecnologia, muitas vezes com elevada pesquisa e desenvolvimento de conteúdo (P & D)"

Outra variável a merecer considerações nestas relações comerciais diz respeito a diferenças nas elasticidades-renda, inovação de produtos, mudanças nos padrões de consumo e na competitividade das indústrias nos diferentes países, podendo explicar por que alguns produtos são mais dinâmicos nos mercados mundiais do que outros. Produtos intensivos em tecnologia são mais elásticos, e produtos tradicionais como vestuário e calçados, por exemplo, são menos elásticos. Há, também, o efeito das diferenças de velocidade da liberalização dos mercados, desempenhando seu papel no comércio inter-nacional. Os países desenvolvidos, ao contrário do protagonizado, têm mantido uma política protecionista, quanto às trocas comerciais. Isto limita o acesso a seus mercados. Os movimentos de liberalização dos anos de 1990 e 2000 tiveram um efeito maior nos países em crescimento do que, propriamente, nos desenvolvidos. Um exemplo foi o setor de têxteis e de vestuário em comparação com o ritmo da liberalização em outros setores. Enquanto o Brasil reduziu suas taxas para importados nestes segmentos, os EUA manti-veram seu protecionismo.

As tarifas elevadas e a progressividade tarifária agravam a proteção, bem como as cotas tarifárias, as ações antidumping e as normas de produto. O número crescente de barreiras não tarifárias, especialmente para manufaturas de baixo valor adicionado, reforça os padrões vigentes de acesso ao mercado, que favorecem produtos de alta tecnologia em relação aos produtos de baixa e de média tecnologia, que tendem a ga-nhar importância nas fases iniciais da industrialização. São exemplos deste atestado,salientado pela UNCTAD (2002) as políticas de cotas e tarifas da EU para com os produtos brasileiros (açúcar, carnes, sucos, entre outros).

Finalmente, talvez o mais relevante, foi à dinâmica que se formou a partir do pro-cesso de globalização, de comércio entre as transnacionais, bem como a produção de bens com taxas de crescimento muito acima da média (produtos elétricos e eletrônicos), enquanto produtos de trabalho intensivo, tais como vestuário "[...] foram mais afetados pela globalização dos processos de produção através de acordos de partilha da produção em termos internacionais" (UNCTAD, 2002, p. VI).

Assim, a mobilidade do capital, o surgimento de restrições aos movimentos sindi-cais, nos países mais desenvolvidos e sua desarticulação nos países em desenvolvimento, ampliou o alcance das redes de produção internacionais. Estes trouxeram desdobramen-tos, como a aceleração do comércio, sobretudo em setores onde as cadeias de produção puderam ser divididas e realocadas em diferentes países, onde o custo de produção fosse inferior ou menor os entraves à produção. Este é o caso do setor do vestuário em que o produto é fabricado na Ásia, Índia, China ou Coréia e etiquetado no Brasil. Desta forma, parte do valor gerado é perdida no processo.

Mas este universo de contrariedade afeta os países em desenvolvimento e entre estes o Brasil e a Argentina. Embora haja, em comum, o desejo de aumentar sua fatia no mercado, as dificuldades são vistas entre os próprios, antes de considerar o restante do mundo. Mais ainda quando há referência às exportações de bens criativos.

4. Metodologia do trabalho

O artigo apresenta-se como uma pesquisa descritiva, do tipo quantitativo e fez uso de fontes bibliográficas, acrescentando que quanto mais abrangentes forem as fontes consultadas, maior será a qualidade desta pesquisa. Essas pesquisas proporcionaram fontes para o conhecimento, cujas variáveis de análise quantitativas aproximaram os estudos de uma realidade local específica, que foi observada num período de tempo compreendido 2003 até 2012. Quanto ao período de tempo dos dados, é importante ressaltar que a UNCTAD, à época de realização deste artigo, contava com a classificação proposta apenas até o ano de 2012, desta forma sabe-se que por tratar-se de uma indús-tria em crescimento e evolução podem ter ocorrido mudanças, a partir do período estu-dado Desta forma outros trabalhos poderão ser desenvolvidos com esta temática. Outro ponto importante é que os dados tratam do movimento do comércio internacional, sen-do assim os autores desconhecem ou não tiveram contato com dados que tratem deste tipo de comércio de forma informal.

Na análise dos dados qualificam alguns estágios delimitados, cuja classificação foi baseada nos segmentos considerados pela Organização para a Cooperação e Desenvol-vimento Econômico (OCDE), permitindo comparação. Para OCDE (2005), os indicadores, para os setores industriais obtiveram a classificação tecnológica dividida em quatro pila-res níveis de intensidade tecnológica: mercadorias de alta, de médio–alta, de médio– baixa e de baixa tecnologia conforme quadro já apresentado anteriormente.

Os dados referentes às exportações e importações dos países trabalhados, Brasil e Argentina, e que caracterizam as indústrias criativas provém da base de dados da UNC- TAD Stat e a divisão entre segmentos e setores do Relatório de 2010. Com base nestes dados os autores farão as análises mediante o uso da estatística descritiva, comparando as diferentes situações.

- Analise de dados: O comércio das indústrias criativas entre o Brasil e a Argentina entre 2003 e 2012

O comércio Brasil e Argentina data do Brasil colonial, mas a partir da assinatura do Tratado de Assunção, assim como nos anos de 1990 com o aumento do processo de liberação comercial e internalização das economias frente ao processo de integração europeu e norte-americano, ganhou uma nova dinâmica. Tal Tratado, que incluía o Uru-guai e o Paraguai, o qual constituiu o MERCOSUL, estabelecia padrões de comercialização e cooperação, entrelaçando os setores agrícolas, industrial, a cultura e outros.

Para o Brasil as chamadas janelas de oportunidade foram instauradas, porém seu estágio de industrialização, seu patamar de renda, as dificuldades políticas com o país vizinho, e a estrutura produtiva semelhante à Argentina, dificultaram estas oportunida-des para ambos os lados. A integração comercial Brasil e Argentina, segundo Sarti et al. (2013) foi verificada através da eliminação dos obstáculos à livre circulação de bens e serviços, bem como, dos obstáculos tarifários e não tarifários à circulação (importação e exportação de bens). O comércio entre o Brasil e a Argentina apresentou potencialida-des, entre outros, devido às semelhanças que, segundo Candeas, (2010, p.260) são ofe-recidas por ambos:

[...] semelhanças de local (América do Sul), de propriedades (países do-tados de vastos recursos humanos e naturais, que atravessaram basica-mente os mesmos processos históricos), de valores (as tradições de am-bas as diplomacias), de cultura (ocidental, de base ibérica e latina, mes-clada com elementos ameríndios e de outros povos imigrantes), de con-dição político-econômica (países emergentes, membros do G-20, que necessitam apoiar-se reciprocamente para firmar-se como núcleos de poder no cenário multipolar), de regimes (a participação conjunta na construção de regimes internacionais de comércio e defesa) e assim por diante. A Argentina tem consciência da importância do Brasil para o de-senvolvimento de seu país. A associação com o Brasil, apesar de eventu-ais diferenças naturais que surgem e continuarão a surgir, é encarada como opção inevitável pelo país vizinho.

Assim o relacionamento foi vital, apesar das divergências conjunturais que emergi-ram esporadicamente. As mesmas poderiam ser visualizadas em segmentos produtivos como a agricultura (ambos produzem arroz, carnes e trigo), na indústria (na produção automobilística e linha branca há uma grave concorrência), mas não ocorre nos setores criativos, como é o caso da literatura, do cinema, da moda e do design.

a possível destacar algumas considerações sobre o comércio internacional do Brasil e da Argentina, pois quanto ao comércio internacional, a título de exemplo, em 2012, a composição da pauta de exportações do Brasil esteve dividida entre:

[...] 27,1 por cento de materiais brutos não comestíveis (exceto combus-tíveis ), óleos animais e vegetais, gorduras e ceras, 23,6 por cento de a limentos, animais vivos, bebidas e fumo e 15,8 por cento de máquinas e equipamentos de transporte. (UN COMTRADE, 2015a)

Entre os maiores destinos das exportações em 2012 estavam: "[...] China, EUA e Argentina. A maioria das exportações para a China (73,8 por cento) eram materiais crus não comestíveis (exceto combustíveis), animais e óleos vegetais, gorduras e ceras." (UN COMTRADE, 2015a). Entre 2010-2012, as principais mercadorias importadas foram óleos de petróleo, com exceção dos brutos, óleos de petróleo ou de minerais betuminosos crus, motores de carros e outros veículos automóveis principalmente concebidos para o transporte. (UN COMTRADE, 2015a). A pauta Argentina de exportações e seus principais destinos, em 2012, estiveram assim distribuídos:

[...] 40,7 por cento de alimentos, animais vivos, bebidas e tabaco, com 16,0 por cento de máquinas e equipamentos de transporte e 15,4 por cento de materiais brutos não comestíveis (exceto combustíveis), animal e óleos vegetais, gorduras e ceras. Principais mercados para as exporta-ções foram o Brasil, Chile e China. Ao longo dos últimos três anos, os principais produtos exportados foram Bagaços e outros resíduos sólidos, bolo de soja e outros resíduos sólidos, óleo de soja e suas frações, e soja em grão, mesmo triturados (UN COMTRADE, 2015b).

Entre 2010 a 2012, sobressaíram-se as importações de motores de automóveis e outros motores de veículos principalmente concebidos para transportes, óleos de petró-leo, exceto em bruto, e peças e acessórios de motores de veículos (UN COMTRADE, 2015b). O comércio internacional de bens provenientes das indústrias criativas entre os dois países apresenta uma realidade um pouco diversa dos demais produtos da pauta. De acordo com a divisão anteriormente citada na tabela 1 consta o valor das exportações, em milhões de dólares americanos, de bens criativos exportados do Brasil para o Mundo, por segmento e setores da indústria criativa e por intensidade tecnológica, no período de 2003 a 2012.

Pode-se perceber na tabela 1 que no segmento do artesanato os setores, outros, pape-laria e costura, apresentaram crescimento no ano de 2012 em comparação ao ano de 2003, o mesmo não ocorrendo com os setores de tapetes, festas e cestaria onde ocorreu redução. No segmento do audiovisual o setor de filmes mantém-se estável, ao longo do período, e o setor de CD, DVD, Tape apresentou uma queda. No segmento do design o setor da arquitetura, também apresentou estabilidade, enquanto os setores da moda e joias crescem os setores de artigos de vidro, interiores, brinquedos apresentam decréscimo.

Tabela 1- Valor, em milhões de dólares americanos, da exportação de bens criativos do Brasil para o Mundo por segmento e setores da indústria criativa e por intensidade tecnológica no período de 2003 a 2012

No segmento de novas mídias o setor de mídias gravadas apresentou um cresci-mento acentuado e o setor de vídeo games o comportamento inverso. Por outro lado no segmento de artes cênicas, os setores de música (CDs, DVDs) e partituras cresceram. Por fim, no segmento de publicações, enquanto os setores de livros e outros materiais im-pressos apresentaram crescimento e os jornais apresentaram uma queda. No segmento artes visuais, o setor de antiguidades apresentou uma queda e os setores de pinturas, fotografia e escultura apresentaram crescimento.

A figura 1 revela os dados da tabela 1, a partir da apresentação da proporção, em percentual, das exportações de produtos criativos do Brasil para o Mundo, divididos por segmento da indústria criativa e pela intensidade tecnológica no período de interesse do estudo.

Figura 1 - Proporção, em percentual, da exportação de produtos criativos do Brasil para o Mundo por segmento e setores da indústria criativa e por intensidade tecnológica no período de 2003 a 2012.

Ao olhar a figura 1, de pronto pode-se perceber que grande proporção das expor-tações do Brasil para o Mundo é de mercadorias com baixa intensidade tecnológica. No ano de 2003, este percentual era de 97%, sendo que o segmento de design contribuía com 82% deste total. A partir de 2008 é que se consegue perceber uma melhora com um aumento dos produtos com alta tecnologia. Este chega, em 2012, com mais de 12% de participação no comércio internacional, sendo que somente o segmento novas mídias representa 12%. Infere-se então que ao longo destes 10 anos a pauta do Brasil com o restante do Mundo, no que diz respeito aos produtos criativos, apresenta uma leve vari-ação positiva no que se refere aos bens com maior valor adicionado e/ou tecnologia.

A tabela 2 apresenta o valor das exportações, em milhões de dólares americanos, de bens criativos da Argentina para o resto do Mundo por segmento e setores da indús-tria criativa e por intensidade tecnológica no período de 2003 a 2012.

Tabela 2 - Valor, em milhões de dólares americanos, da exportação de bens criativos da Argentina para o Mundo por segmento e setores da indústria criativa e por intensidade tecnológica no período de 2003 a 2012.

Pode-se perceber, na tabela 2, que no segmento de audiovisual, o setor de CD, DVD e Tape, demonstrou um crescimento significativo entre 2003 a 2007, decrescendo poste-riormente até 2012, destarte esse segmento manter-se elevado em proporção a exporta-ção dos demais. Foi seguido pelo segmento de publicações, principalmente o setor de livros, que teve o ano de 2008 como ponto de melhor desempenho, decrescendo poste-riormente. Percebe-se que ambos os segmentos citados sofreram redução nos anos posteriores da série estudada.

O segmento do design apresentou oscilação no seu crescimento no decorrer dos anos, sobretudo na moda e interiores. Já as exportações argentinas de artigos de vidro são inexpressivas e o setor brinquedos apresentou perdas. O segmento de artesanato teve um desempenho ascendente nos setores de tapetes, festas e cestaria no decorrer do período.

Quando se observa o segmento de novas mídias, verifica-se o belo desempenho do setor de mídias gravadas e vídeo e Games, apresentando um crescimento bastante acen-tuado, principalmente no ano de 2007, mas com a crise de 2008 o setor também se re-cente. Por último, no segmento de artes cênicas, o setor de música (CDs, DVDs) cresce de forma ascendente até 2012; semelhante ao de partituras que ascende até 2010, mas diminui nos anos seguintes. Por fim, analisando o segmento de Artes Visuais percebe-se que os setores de antiguidade, pinturas e esculturas apresentam um crescimento compico de alta em 2007, descrendo nos anos seguintes. Nesse segmento o setor de fotogra-fia teve seu melhor comportamento em 2004. O objetivo da Figura 2 é mostrar o desem-penho das exportações Argentinas ao mundo dos bens aqui trabalhados, ao longo do período selecionado.

Figura 2 - Proporção, em percentual, da exportação mundial de produtos criativos do Argentina para o Mundo por segmento e setores da indústria criativa e por intensidade tecnológica no período de 2003 a 2012.

Ao olhar a figura 2, pode-se perceber que grande proporção das exportações da Argentina para o Mundo em geral foram de mercadorias com baixa intensidade tecnoló-gica. No ano de 2007, notou-se um percentual de 37% no segmento de audiovisuais e novas mídias, apresentando certo pico de crescimento em produtos de alta tecnologia, porém decresce até 2012, ficando em 25%. Infere-se então, que ao longo destes 10 anos a pauta do comércio internacional, a respeito da exportação dos produtos criativos do país vizinho, os segmentos de baixa tecnologia demonstraram maiores percentuais frente aos demais. O segmento das novas mídias com os setores de mídias gravadas ficou em segundo lugar de crescimento, seguido pelos setores de audiovisual com CD, DVD e Ta-pes. No que tange ao segmento de publicações, com setores como jornais e livros, houve um crescimento expressivo nos anos de 2011 e 2012 respectivamente.

O segmento artesanato composto de cestaria, festas e tapetes não apresentou um resultado suficiente e contribuiu, durante todo o período, para manter o saldo deficitário desta conta. Ao olhar a figura 3, de pronto se percebe que o percentual das importações de produtos criativos pelo Brasil provindos do Mundo por segmento e setores da indús-tria criativa e por intensidade tecnológica, no período de 2003 a 2012 ocorreu, sobrema-neira, em segmentos com baixa tecnologia. Chega-se ao final do período em estudo (2012) com um percentual de 75%, sendo que o design contribui com mais de 50% deste valor (49%). Já é possível notar que, partir de 2008, os produtos com alta tecnologia, como audiovisuais e novas mídias, passaram a contar com alguma expressividade e vari-ação, chegando a 22% das importações no ano de 2012.

Figura 3 - Proporção, em percentual, da importação de produtos criativos do Brasil advindos do Mundo por segmento e setores da indústria criativa e por intensidade tecnológica no período de 2003 a 2012

Quanto às importações de bens criativos da Argentina provindos do Mundo por segmento e setores da indústria criativa assim como por intensidade tecnológica, entre 2003 a 2012, o segmento de novas mídias, através dos setores de vídeo games e mídias gravadas, apresentaram acréscimo, sobretudo em 2011, regredindo no ano de 2012. Esta mesma tendência também foi verificada nos segmentos de design, com os setores como moda, brinquedos e interiores e o de audiovisual nos setores de filmes e CD, DVD e Ta-pes. O segmento de artesanato contou com evolução no setor de cestaria, sobretudo em 2007, seguido pelo item outros (2011). Os demais segmentos como artes cênicas, (setor de música); publicações (setor de livros) e segmento de artes visuais (setor de escultura) apresentaram picos de crescimento no ano de 2011 e quedas significativas no ano de 2012 respectivamente. A figura 4 expõem melhor estas análises.

De pronto pode-se perceber que as importações Argentinas de produtos criativos pro-vindos do Mundo, por segmento e setores da indústria criativa e por intensidade tecnológica no período de 2003 a 2012, apresentaram uma leve tendência: os setores de alta tecnologia começaram a tomar proporções maiores no decorrer do período. Nota-se uma curva ascen-dente que demonstra que os setores de novas mídias e audiovisual ganharam espaço nas importações. Os dados percentuais no ano de 2012, dos produtos de alta tecnologia demons-tram 49% das importações e os de baixa tecnologia 51%.

Figura 4 Proporção, em percentual, da importação de produtos criativos da Argentina provenientes do Mundo por segmento e setores da indústria criativa e por intensidade tecnológica no período de 2003 a 2012.

A tabela 3 e a figura 5 apresentam os dados referentes à exportações brasileiras para a Argentina, de bens criativos entre 2003 e 2012.

Tabela 3 - Valor, em milhões de dólares americanos, da exportação de bens cria-tivos do Brasil para a Argentina por segmento e setores da indústria criativa e por in-tensidade tecnológica no período de 2003 a 2012.

Figura 5 - Proporção, em percentual, da exportação de produtos criativos do Brasil para a Argentina por segmento e setores da indústria criativa e por intensidade tecnológica no período de 2003 a 2012.

A figura 5 demonstra a proporção, em percentual, da exportação de produtos cria-tivos do Brasil para a Argentina por segmento e setores da indústria criativa e por inten-sidade tecnológica entre 2003 a 2012. Nota-se que a proporção dos segmentos de alta tecnologia, como novas mídias, audiovisual e artes cênicas ganharam representatividade. Tem-se, ao final do período, uma participação assim dividida: 53% são exportações são produtos com conteúdo de baixa tecnologia e 47% de exportações de alta tecnologia. Assim, é possível inferir um novo cenário de exportações do Brasil ao país vizinho, com o crescimento dos setores de alta tecnologia.

O valor, em milhões de dólares americanos, das exportações de bens criativos da Argentina para o Brasil por segmento, está na tabela 4. Nota-se que o segmento com valores mais expressivos foi do design, mais precisamente no setor de moda, em 2012, seguido pelo setor de interiores em 2011. O segmento de artesanato apresentou leve variação positiva, especialmente, no setor de tapetes. Os demais segmentos mantêm variações pequenas.

Tabela 4 - Valor, em milhões de dólares americanos, da exportação de bens criativos da Argentina para o Brasil por segmento e setores da indústria criativa e por intensidade tecnológica no período de 2003 a 2012.

Figura 6 - Proporção, em percentual, da exportação de produtos criativos da Argentina para o Brasil por segmento e setores da indústria criativa e por intensidade tecnológica no período de 2003 a 2012.

A proporção, em percentual, das exportações de produtos criativos da Argentina para o Brasil (Figura 6) por segmento e setores mostra que há um predomínio de produ-tos com baixa intensidade tecnológica no período de 2003 a 2012, concentrando-se nos segmentos de design, artesanato e artes visuais com 90%. Os dados da pesquisa ainda mostraram, quanto as importações de bens criativos da Argentina provenientes do Brasil por segmento e setores da indústria criativa, que o segmento mais importante foi o de-sign com expansão do setor de interiores, no período de 2007 e 2008 e queda expressiva nos anos seguintes. O outro segmento significativo foi as novas mídias (setor de mídias gravadas), com evolução significativa em 2012. Também o segmento de publicações apresentou elevação, sobretudo o setor de livros. No segmento de artesanato se sobre-põem os tapetes e cestaria com variações crescentes de 2004-2011 e 2006-2011 respec-tivamente.

Na figura 7 há a proporção, em percentual, da importação de produtos criativos da Argentina oriundos do Brasil por segmento e setores da indústria criativa e por intensi-dade tecnológica no período de 2003 a 2012. Nota-se que houve, no período em ques-tão, uma variação significativa nos segmentos de novas mídias e audiovisual com 49%. No entanto ainda predominam os setores de baixa intensidade tecnológica (51%), mas os percentuais caracterizam uma nova tendência entre segmentos e setores.

Figura 7 - Proporção, em percentual, da importação de produtos criativos da Argentina do oriundos Brasil por segmento e setores da indústria criativa e por intensidade tecno-lógica no período de 2003 a 2012.

Desta forma as relações comerciais se definem e redefinem ao longo do tempo, mas quando se analisam os saldos dos segmentos criativos estes têm sido insignificantes se comparados os valores totais exportados. Para o Brasil estamos falando de percentu-ais que estão entre 0,002% (exportações de bens criativos/total da pauta), enquanto na Argentina este percentual 0,0001%. Estas breves considerações expõem um universo de possibilidades ainda inexploradas por ambos os países, considerando a literatura produ-zida pelos organismos internacionais que trabalham com comércio exterior e, mais re-centemente com economia criativa.

6. Considerações finais

Esse trabalho objetivou relatar algumas evidências dos fluxos de comércio de bens criativos, com base na sua intensidade tecnológica caracterizada através das publicações da OCDE. Assim, entender os fluxos comerciais globais e regionais de produtos e serviços criativos significa, também, entender as interações entre cultura, economia e tecnologia. Da mesma forma, o comércio está enquadrado dentro das regras e práticas do sistema de comércio mundial, as quais incluem as regras multilaterais, que regem o comércio entre os membros da OMC e outras disposições legais para acordos de livre comércio e outros tratados de parceria econômica.

As indústrias criativas fazem parte de um rol de atividades e alguns aspectos são importantes quando se realiza se estuda suas diferentes formas de interação na socieda-de. O fato de envolver a criação, produção e distribuição de bens e serviços que usam criatividade e capital intelectual como insumos primários, serem um conjunto de ativida-des com base no conhecimento, focado nas artes, e também nos direitos de propriedade intelectual tem se constituído uma nova dinâmica no comércio mundial. As indústrias criativas, assim, se submetem também a outros instrumentos legais, tais como a Conven-ção da UNESCO sobre a Diversidade Cultural, em nível regional, bem como por meio de acordos específicos que tratam de intercâmbios culturais e comerciais, e também por regimes de direitos de propriedade intelectuais.

O presente trabalho buscou contribuir com análises relacionadas aos aspectos de uma nova dinâmica no comércio mundial ao avaliar os dois maiores exportadores da América Latina: Argentina e Brasil. Com o objetivo de apresentar algumas evidências de classificação das exportações de diferentes setores criativos e sua intensidade tecnológi-ca, foi possível concluir, para o período em discussão:

- As exportações do Brasil para o mundo concentram-se em produtos criativos de baixa tecnologia, bem como as exportações da Argentina;

- As importações do Brasil provenientes do mundo são de baixa tecnologia, bem co-mo as Argentinas do mundo, mas percebem-se variações significativas em segmen-tos de alta tecnologia;

- Nas exportações do Brasil para a Argentina crescem os setores de alta tecnologia, apresentando um cenário a ser explorado, através das novas mídias;

- No entanto as exportações argentinas para o Brasil se figuram de produtos criativos de baixo conteúdo tecnológico.

- as importações do Brasil para a Argentina ainda há o predomínio dos segmentos de baixa tecnologia, assim como, nas importações da Argentina para o Brasil. No en-tanto, neste último caso o percentual de produtos de alta tecnologia é significativo, apresentando-se a possibilidade de uma nova tendência. Há possíveis explicações que poderiam dar conta destes comportamentos, quais sejam:

- Primeiramente, em se tratando de comércio exterior não há uma explicação que dê conta destas relações e comportamentos, mas podemos colocar algumas con-siderações que podem ser percebidas e que vão ao encontro das teorias clássica ou neoclássica de comércio exterior em que a produtividade dos fatores é deter-minante entre as trocas.

- Embora não tenha sido objeto deste artigo, a pauta global dos respectivos países é um fator que deve ser considerado. Embora os semimanufaturados e os manufa-turados sejam predominantes, nas exportações brasileiras e argentinas, estesprodutos apresentam um baixo valor adicionado, inclusive após a abertura dos anos de 1990 houve um retrocesso e até mesmo certa desindustrialização nos anos mais recentes. Isto acarretou em modificações profundas das atividades domésticas e, em função das barreiras comerciais das três últimas décadas (1990 em diante), por mais que haja o seu desencorajamento, isto é um fator visível no comércio internacional. Assim, casos como moda, mídias gravadas e outras, têm tido uma crescente dificuldade de penetrar em mercados maiores como Europa e EUA;

- Outra explicação é a renda ou poder aquisitivo dos brasileiros e argentinos como fator importante deste comércio. De acordo com a teoria, quanto maior o poder aquisitivo, maior será a elasticidade renda para os produtos e, sobretudo se estes forem mais elaborados. Assim, em função da renda per capita destes países ser menor do que em países centrais, a demanda de produtos produzidos e comercia-lizados ainda não é suficiente para aumentar a comercialização recíproca;

- Para finalizar, mas não dando conta do leque de possíveis explicações está a en-trada da China no mercado internacional, com uma vasta gama de produtos cria-tivos exportados para o mundo, aumentando sua participação em mercados an-tes estabelecidos pelo Brasil, como é o caso da moda (roupas e calçados) com preços muito inferiores.

Assim, há um vasto campo de possibilidades para ambos os países no que diz res-peito ao comércio de bens criativos, pois a qualificação dos produtos deve ser melhora-da, ou seja: maior proporção de produtos com alta tecnologia. Por ora tanto o Brasil, quanto a Argentina estariam num primeiro estágio tecnológico no que diz respeito às trocas de bens criativos. No médio prazo, para que haja uma melhora desta posição, segmentos como Audiovisual e Novas Mídias devem ser estimulados. Para tal a política industrial interna de ambos deve fazer uma opção, valorizar setores mais intensivos em mão de obra e com menos valor de mercado, ou mais intensivo em capital e maior valor adicionado.

A pesquisa apresenta limitações, pois neste contexto de transformações nos fluxos de comércio e nas estruturas produtivas podem ocorrer fenômenos que, no curto espaço de tempo analisado, não se tornam perceptíveis. Mas, podem ser enumeradas pelos menos três deficiências: primeiramente, a UNCTAD reconhece que existe uma lacuna considerável na disponibilidade de estatísticas relativas à economia criativa, sobretudo em função das diferentes taxonomias comerciais existentes para descrever parcialmente a dinâmica da economia criativa. Isso resulta em uma subestimação do comércio mundial das indústrias criativas e, portanto, nos dados apresentados e resultados obtidos. Em segundo lugar, esta mesma quantidade de anos estudados impede, que sejam aplicados modelos econométricos, pois uma das exigências de confiabilidade é o número de obser-vações. Em terceiro lugar, são as dificuldades decorrentes das diferentes estruturas tec-nológicas dos países envolvidos associados ao estágio de desenvolvimento tecnológico. Ao mesmo tempo, em que um país apresenta uma produção centrada em atividades de baixa tecnologia, estas podem ser altamente criativas, o que impacta na questão de que: criatividade pode não se traduzir em tecnologia.

7. Referências

CANDEAS, A (2010). A integração Brasil-Argentina: história de uma ideia na "visão do outro".Brasília: FUNAG.

FURTADO, André T.; CARVALHO, Ruy Q(2005). Padrões de intensidade tecnológica da indús-tria brasileira: um estudo comparativo com os países centrais. São Paulo Perspectiva. vol.19 nº. 1. p. 70-84. São Paulo Jan./Mar.

HOWKINS, John (2013). Economia criativa: como ganhar dinheiro com ideias criativas. São Paulo: M. Books do Brasil Editora LTDA, 2013.

MARKWALD, Ricardo (2004). Intensidade Tecnológica e Dinamismo das Exportações Brasilei-ras. Revista Brasileira de Comércio Exterior. Rio de Janeiro, nº 79, p.3-11.

MINISTÉRIO DO DESENVOLVIMENTO, INDÚSTRIA E COMÉRCIO EXTERIOR (MDIC). Ações e Programas, Estatísticos e Acesso à informação (2008). Disponível em <http://www.mdic.gov.br/sitio/interna/index.php?area=5>. Acessado em 15 mar. 2014.

ORGANIZAÇÃO PARA COOPERAÇÃO E DESENVOLVIMENTO ECONÔMICO (OCDE). Manual de Oslo: diretrizes para coleta e interpretação de dados sobre inovação (2005). 3ª. ed. Brasília: FINEP.

OECD/EUROSTAT (1997). OECD Proposed Guidelines for Collecting and Interpreting Techno-logical Innovation Data – Oslo Manual. Paris: OECD.

OECD. Proposed Standard Practice for Surveys for Research and Experimental Development.

Frascati Manual (2002). Paris: OECD.

PACHECO, Adriano Pereira de Castro; BENINI, Elcio Gustavo (2015). Desenvolvimento da in-dústria criativa brasileira a partir dos pontos de cultura. Políticas Culturais em Revista, 1(8), p. 121-135. Disponível em: http://www.portalseer.ufba.br/index.php/pculturais/article/view/13427. A- cessado em: 26 de dezembro de 2015.

SARTI, Ingrid et al. (Org.); (2013). Por uma integração ampliada da América do Sul no século XXI. Rio de Janeiro: PerSe,.2 v. (E-book - Vol. 1). Disponível em: http://su.diva-portal.org/smash/get/diva2:648611/FULLTEXT02.pdf Acessado em 8 maio 2015.

UNITED NATIONS. UNcomtrade (2014). UNSD Statistical Databases. Disponível em: http://comtrade.un.org/pb/. Acessado em: 08 de abril 2015.

UNITED NATIONS. UNcomtrade. International Merchandise trade statistic. Yearbook (2013). BRASIL. Disponível em:http://comtrade.un.org/pb/CountryPagesNew.aspx?y=2013 BRASIL. Acessadoem: 08 de abril 2015a.

UNITED NATIONS. UNcomtrade. International Merchandise trade statistic. Yearbook (2013). ARGENTINA. Disponível em: http://comtrade.un.org/pb/CountryPagesNew.aspx?y=2013 ARGENTINA. Acessado em: 08 de abril 2015b.

UNITED NATIONS CONFERENCE ON TRADE AND DEVELOPMENT – UNCTAD. UNCTADSTAT Disponível em: http://unctadstat.unctad.org/wds/ReportFolders/reportFolders.aspx. 08 deabril 2015.

UNITED NATIONS CONFERENCE ON TRADE AND DEVELOPMENT – UNCTAD. Relatório de Economia Criativa. Economia criativa uma, opção de desenvolvimento 2010 (2012). Brasília: Secretaria da Economia Criativa/Minc; São Paulo: Itaú Cultural.

_________. Creative Industries and Development (2004). Eleventh session; São Paulo, 13–18 June 2004. TD (XI)/BP/13.

_________. Trade and development. Report, (2002). United Nations. New York and Geneva, 2002.

UNITED NATIONS EDUCATIONAL, SCIENTIFIC and CULTURAL ORGANIZATION (UNESCO),(2005). International flows of selected cultural goods and services, 1994-2003. Defining and capturing the flows of global cultural trade. Montreal: UNESCO.

ZAWISLAK, P. A.; FRACASSO, E. M.; TELLO-GAMARRA, J. Intensidade Tecnológica e Capacida-de de Inovação de Firmas Industriais (2013). Disponível em: http://www.altec2013.org/programme_pdf/1366.pdf. Acessado em: 15 de maio de 2015.