Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

El objetivo de este trabajo es estudiar el rol de las cámaras empresariales del sector automotor de Argentina, la Asociación de Fabricantes de Automotores (ADEFA) y de Brasil, la Asociación Nacional de los Fabricantes de Vehículos Automotores (ANFAVEA), con relación al proceso de integración regional del Mercado Común del Sur (Mercosur) entre 2015 y 2019. El período de análisis está marcado por el agotamiento del ciclo de los gobiernos progresistas y la finalización del boom de los commodities en la región. A partir de 2015, tras el retorno al poder de gobiernos liberal-conservadores en Argentina y Brasil, el Mercosur volvió a adoptar una estrategia de inserción liberal y de apertura externa en el escenario de la crisis de la globalización[1] (Sanahuja y Rodríguez Díaz, 2019; Zelicovich, 2020).

Se analiza de manera comparada las estrategias políticas adoptadas por ambas cámaras empresariales en tres acuerdos negociados durante este período que afectan el desarrollo del sector e influyen en la definición de la inserción externa del bloque regional. El primero de ellos, refiere a la liberalización automotriz entre Mercosur y los Estados Unidos Mexicanos, firmado en el 2002 como Acuerdo de Complementación Económica Nº55 de la Asociación Latinoamericana de Integración (ALADI)[2]. El segundo, se enmarca en la firma del “Acuerdo de Principios” entre Mercosur y la Unión Europea de junio de 2019, en base a los compromisos asumidos en el capítulo de bienes industriales negociado entre ambos bloques. El tercero, acordado en noviembre de 2019 versa sobre la decisión de Argentina y Brasil de postergar el libre comercio automotriz hasta el 2029, manteniendo hasta esa fecha el esquema de intercambio compensado y administrado del comercio de vehículos que ha caracterizado la política automotriz de Mercosur desde finales del 2000.

En ese sentido, este artículo busca contribuir a la comprensión del rol que desempeñan las fuerzas sociales en el Mercosur relacionadas con el capital automotriz, más precisamente, por las filiales de transnacionales que conforman el sector terminal[3]. Para ello, partimos desde la perspectiva crítica de la economía política internacional (Cox, 1981, 2013; Gill y Law, 1993) para relacionar la dinámica interna del proceso de integración regional con la lógica del capitalismo global, ya que Mercosur, al igual que el resto de procesos de integración, se desarrolla en un contexto estructural que configura y constriñe su forma y contenido (van Apeldoorn y Horn, 2018)[4].

La industria automotriz es uno de los sectores productivos estratégicos de la economía internacional que se convirtió, luego de la segunda guerra mundial, en la aorta de la política industrial en los países avanzados y del proceso de industrialización por sustitución de importaciones en América Latina, particularmente en Argentina, Brasil y México (Rodríguez Díaz, 2021:11). En Mercosur, la presencia del capital automotriz presenta algunos rasgos distintivos que han caracterizado la forma de inserción de la región en la cadena global del sector[5]. Por un lado, el sector de las terminales está integrado en su totalidad por filiales de transnacionales que provienen de los centros clásicos de producción (Estados Unidos, Alemania y Japón). Por otro lado, la producción automotriz tuvo un rol central en los acuerdos constitutivos entre Argentina y Brasil en la segunda mitad de la década de 1980. Posteriormente, en la etapa de fundación e institucionalización del bloque, se adoptaron los marcos nacionales y regionales para el establecimiento de una política automotriz común. Este marco de política regional será antesala del primer intento de conformación de la Política Automotriz del Mercosur (PAM) a principios de los años 2000, instrumento clave para comprender la disputa entre las distintas fuerzas sociales del capital automotriz y el rol que desempeñan en el Mercosur (Perez Almansi, 2020, 2021).

La literatura especializada destaca el papel central de la industria automotriz en el origen y estructuración del Mercosur (Arza y López, 2008; Botto, 2013, 2021; Guevara, 2011; Laplane y Sarti, 2004; Obaya, 2011; Obaya et al., 2017; Rodríguez Díaz, 2021; Treacy, 2021). Por otra parte, la producción de vehículos cobró protagonismo en la agenda de la integración productiva regional que caracterizó al ciclo de gobiernos progresistas en el poder entre 2002 y 2015 (Lima, 2018; Panigo et al., 2017; Pérez Ibáñez, 2016b, 2021; Treacy, 2019). Respecto al rol de las cámaras empresariales automotrices, para el caso argentino Bil et al., (2018) problematizan la posición que asumieron las multinacionales automotrices entre las décadas de 1960 y 1970. Estos autores explican la “estrategia dual” de las empresas ante las posturas liberales y proteccionistas de la burguesía local y del sector agrícola ganadero. Por un lado, las firmas automotrices exigían a los proveedores mayores niveles de eficiencia a través de permisos de importación de insumos y desprotección de las autopartes nacionales. Por otro lado, exigían una protección máxima para los autos que fabricaban. Por su parte, Treacy (2018) determina que en el período 2002-2015, las estrategias de acumulación de las cámaras empresariales del complejo automotor (tanto de las terminales como de las autopartistas) fueron poco compatibles y, durante un período corto de tiempo, resultaron convergentes con la estrategia política de profundización de la integración productiva regional que llevó adelante el gobierno argentino.

En contraste, la literatura ha prestado escasa atención al rol que juegan las cámaras empresariales automotrices en la política regional. Para ello, este trabajo revisa de forma comparada las estrategias políticas de las cámaras empresariales automotrices de Argentina y Brasil en la etapa liberal-conservadora y de apertura externa de Mercosur entre 2015 y 2019.

Considerando las transformaciones estructurales que atraviesa el sector, aceleradas por la pandemia de la Covid-19 y la irrupción de la guerra en Ucrania, el análisis sobre la dinámica automotriz en Mercosur cobra relevancia ya que es necesario proporcionar elementos para un debate sobre la perspectiva de futuro del sector en la región[6]. Para cumplir con estos objetivos, el artículo reconstruye las estrategias de las cámaras automotrices a partir de las declaraciones de sus principales representantes en la prensa, en las memorias anuales de las cámaras automotrices, en los balances de sus respectivas agrupaciones, en cartas y solicitudes públicas. Asimismo, se dio soporte estadístico a estas declaraciones a partir de un análisis descriptivo de las siguientes bases de datos: UN Comtrade Databases (COMTRADE) y de la Organización Internacional de Constructores de Automóviles (OICA, por su sigla en inglés).

Teniendo en cuenta estos desarrollos, el trabajo se estructura de la siguiente manera. Luego de esta introducción, en la primera parte se analiza la evolución de la política automotriz del Mercosur. En una segunda parte, nos centramos en la etapa liberal conservadora y de apertura externa de Mercosur, estudiando puntualmente la dinámica del sector. En la tercera parte, presentamos los tres acuerdos que conforman nuestro objeto de estudio, para determinar y comparar las estrategias políticas de las cámaras empresariales automotrices de Argentina y Brasil, y su influencia sobre el rumbo de la política regional. Finalmente, esbozamos conclusiones en función de los capítulos anteriores.

2. Evolución de la política automotriz de Mercosur

El Mercosur tiene su origen en la asociación estratégica conformada entre Argentina y Brasil en la segunda mitad de la década de 1980[7]. Tras los cambios acaecidos en el plano regional e internacional[8], la idea de conformar un bloque de integración regional tomó impulso con la firma del Acta de Buenos Aires entre Argentina y Brasil en 1990 y en la suscripción del Tratado de Asunción en 1991, cuando se incorporan Paraguay y Uruguay al proyecto regional.

Desde los inicios del bloque de integración, el sector automotriz estuvo presente en las negociaciones que llevaron adelante los Estados Parte (EP) para definir la política comercial común y establecer la Unión aduanera (UA)[9]. Las negociaciones de este sector fueron realizadas en el marco del subgrupo de trabajo Nº7 -política industrial y tecnológica-[10], que propuso en marzo de 1992 la creación de una comisión para estudiar la exportación conjunta para países extra-bloque y presentar las bases para un acuerdo sectorial de las autopartes. Los representantes de los gobiernos se encargaban de brindar auxilio técnico y de verificar la compatibilidad con las normas dictadas por el Tratado de Asunción, mientras que los acuerdos eran negociados por las cámaras sectoriales ADEFA y ANFAVEA, las que se encargaron de las negociaciones sobre el universo arancelario, cuotas, índice de nacionalización o excepción (Vigevani et al., 2002, p. 50).

En diciembre de 1994, cuando se definió el formato institucional del Mercosur en el Protocolo de Ouro Preto, los EP adoptaron la Decisión Nº 29/94 que establecía lineamientos para alcanzar un régimen automotriz común hacia los años 2000. De esta manera, se creó un comité técnico ad hoc dependiente de la Comisión de Comercio de Mercosur que se encargaría de elaborar una propuesta de régimen automotriz común del bloque antes del 31 de diciembre de 1997. A su vez, la Resolución Nº 20/95 del Grupo Mercado Común definió que, a través del subgrupo de trabajo Nº3 –Reglamentos Técnicos y Evaluación de la Conformidad-, se abordara la tarea de “eliminación de los obstáculos técnicos al comercio para facilitar la libre circulación de los bienes y la integración regional entre los EP” y una de las áreas sea sobre la industria automotriz. En ese sentido, se conformó la Comisión de la Industria Automotriz que trata los temas de seguridad activa y pasiva, y de contaminación integrada por representantes gubernamentales de los EP, las cámaras sectoriales y las empresas automotrices.

Ante las dificultades de alcanzar consenso sobre una propuesta entre los EP, el Consejo Mercado Común decidió postergar hasta el 30 de abril de 1998 la propuesta del comité técnico que fue prorrogado sucesivamente hasta finales de 1999. De esa manera, y hasta la entrada en vigor de ese marco de política, el intercambio comercial de automóviles se basó en el marco regulatorio vigente en el plano bilateral, que benefició directamente al sector de las terminales al quedar exceptuadas del nomenclátor arancelario establecido en Ouro Preto[11].

A inicio del siglo XXI, ante la crisis económica regional que desencadenó la devaluación del real en Brasil, los EP suscribieron dos decisiones trascendentales para la dinámica política del bloque de los años siguientes. La primera de ellas, la Decisión Nº 32/00 sobre el “relanzamiento del Mercosur y el relacionamiento externo”, ratificó la necesidad de la política comercial conjunta conminando a los EP a “firmar nuevos acuerdos preferenciales o acordar nuevas preferencias comerciales en acuerdos vigentes en el marco de ALADI, que no hayan sido negociados por el Mercosur”. La segunda, la Decisión Nº 70/00 aprobó el “Acuerdo sobre la Política Automotriz del Mercosur” (PAM), con el objetivo de establecer las bases para la instauración del libre comercio en el sector automotor a partir del 2006, y hacer de Mercosur un espacio regional favorable para el desarrollo de una plataforma integrada, competitiva y con capacidad exportadora a terceros mercados. En ese sentido, se creó el Comité Automotor, que depende del Grupo Mercado Común, con el fin de administrar y monitorear la PAM. Finalmente, esta política será postergada sucesivamente y el comercio intra-bloque continuará siendo regulado por los acuerdos bilaterales vigentes en el ámbito de la ALADI. Desde ese momento, Argentina y Brasil acordaron que el intercambio automotriz se produzca a través del flex o “coeficiente de desvío sobre las exportaciones”, que establece la posibilidad cuantitativa del libre comercio del sector en función de un valor máximo para el desequilibrio comercial, en donde no existirá un límite para las exportaciones entre los dos países en la medida que sean preservadas las proporciones acordadas (Castaño y Piñero, 2016: 5-6).

3. La etapa liberal-conservadora y de apertura externa del Mercosur en el escenario de la crisis de la globalización (2015-2019)

Desde finales de 2015, se produjo en América Latina un cambio en la orientación de sus gobiernos con la llegada al poder de partidos liberal-conservadores poniendo punto final al denominado “giro a la izquierda" (Busso y Zelicovich 2016:17)[12]. Estos nuevos gobiernos, adoptaron políticas exteriores favorables a la globalización y al “regionalismo abierto”, supuestamente “desideologizadas” y “pragmáticas”, orientadas a la promoción del sector privado y la IED, alineadas con el orden liberal y las orientaciones dominantes en el sistema multilateral y, en su propia retórica, deseosas de “volver al mundo” y “abrazar la globalización”. Ese giro significó, en particular, el retorno a un Mercosur “comercial” alejado del enfoque social y político del “regionalismo posliberal” que caracterizó el ciclo de gobiernos progresistas (Sanahuja y Rodríguez, 2019:17).

Esta etapa marcará un punto de inflexión en la trayectoria del Mercosur ya que se producirá un acuerdo total entre los EP sobre el modelo de desarrollo nacional, el modelo de integración regional y la estrategia de relaciones exteriores (Botto, 2021:10). Este escenario regional fue propicio para el reclamo histórico de los socios pequeños, Paraguay y Uruguay, respecto a la posibilidad de firmar acuerdos de libre comercio de manera unilateral y materializar la idea de la flexibilización o de un Mercosur a “distintas velocidades” (Barrenengoa y Barceló Severgnini, 2021; Bertoni, 2019; Frenkel y Dobrusin, 2020; Simonoff, 2020; Suligoy, 2020; Zelicovich, 2020)[13]. A su vez, la agenda externa del Mercosur pasó a tener un rol preponderante en la política exterior de los EP. Desde el 2016, se produjeron varias iniciativas por parte de Paraguay y Uruguay orientadas a la flexibilización del Mercosur, que tuvieron eco en Argentina y hacia final del período en Brasil (Rozemberg et al., 2019).

En el plano regional, Mercosur desarrolló un acercamiento con la Alianza del Pacífico logrando establecer una instancia de coordinación de alto nivel que acordó un plan de acción entre ambos bloques en la Cumbre de Puerto Vallarta en 2017, donde Paraguay y Uruguay solicitaron su ingreso como Estados observadores en el bloque del Pacífico (Pérez Ibáñez, 2016a). A nivel extrarregional, se impulsó el acuerdo con la Unión Europea que se mantuvo latente hasta la firma de un “Acuerdo de Principios”, en junio de 2019. A su vez, se iniciaron negociaciones con la Asociación Europea de Libre Comercio (EFTA) y se formalizaron las negociaciones para la firma de un acuerdo de libre comercio con Canadá, Corea del Sur y Singapur. Sin embargo, este impulso a la inserción externa del bloque se produjo en un momento de gran incertidumbre respecto el futuro de los acuerdos regionales en el escenario de crisis de la globalización ya mencionada, en especial, tras el resultado del Brexit en el Reino Unido y ante el giro aislacionista de la política exterior de Estados Unidos por parte de Donald Trump[14].

Este contexto político y económico fue crucial para el sector automotor de Mercosur. Una vez más, la crisis económica en Brasil de 2015 había repercutido negativamente en el intercambio comercial con la región, en particular, con Argentina. Esto despertó preocupación entre las empresas terminales, que manifestaron la necesidad de explorar nuevos destinos para la exportación de la producción automovilística. En ese sentido, se iniciaron conversaciones para establecer acuerdos comerciales con países de Centroamérica, Colombia, Paraguay, México y la Unión Europea. El entonces presidente de la Ford Motors de Argentina, Enrique Alemañy declaraba que:

[...] El comportamiento de las principales variables de la industria automotriz da cuenta de la necesidad de redoblar los esfuerzos y el trabajo en conjunto con la cadena de valor y las autoridades para mejorar la competitividad de la industria automotriz y desarrollar nuevos mercados de exportación (La Nación, 4-mar-2016)

Por su parte, el entonces CEO de Peugeot-Citroën de Argentina, Luis Ureta Sáenz Peña manifestaba que:

[...] Las principales variables continúan reflejando la respuesta de nuestra industria ante la caída sostenida de la demanda por parte de Brasil, nuestro principal mercado de exportación. (Es necesario) continuar trabajando y promoviendo la apertura de nuevos mercados, que permitan a nuestras plantas poder sustituir la caída del principal socio comercial (La Nación, 4 de marzo de 2016)

Desde Brasil, el presidente de ANFAVEA Luiz Moan Yabiku Junior declaró que:

[...] Creemos que en 2016 habrá un aumento de las exportaciones, ocasionado por el esfuerzo de las empresas por ampliar sus negocios en el extranjero en un momento oportuno (Prensa ANFAVEA, 27 de junio de 2016)

Como veremos a continuación la búsqueda de nuevos acuerdos comerciales y la renegociación otros tendrán diferentes grados de éxito y encontrando cada uno diferentes coaliciones de actores que buscaron darle legitimidad.

4. Tensión y dispersión de las estrategias transnacionales: los tres acuerdos automotrices entre 2015-2019

En esta sección analizamos las estrategias de ADEFA y ANFAVEA en relación con los tres acuerdos negociados durante el período de estudio. En primer lugar, reconstruimos los principales hitos de las negociaciones de los tres acuerdos a partir de las declaraciones de los representantes de las cámaras empresarias automotrices de ambos países, e indagamos cómo se fueron desarrollando las negociaciones. En base a ello, reconstruimos las estrategias de ambas cámaras y la posición que adoptaron frente a los cambios descritos en las secciones anteriores. En segundo lugar, realizamos un análisis estadístico de la producción y comercio automotor de Argentina y Brasil. La serie presentada permite evidenciar en términos comparativos, las transformaciones producidas a lo largo del tiempo en términos de destino de las exportaciones, origen de las importaciones y el tipo de bien comerciado. Esto nos permitirá dimensionar la importancia comercial de los acuerdos que este trabajo pretende analizar.

a. El acuerdo entre Mercosur-México

Las relaciones comerciales entre el Mercosur y México se remontan a la suscripción del Acuerdo de Alcance Parcial Nº 54 (AAP.CE 54) de la ALADI, en el mes de julio de 2002. El objetivo de esta alianza era la conformación de un área de libre comercio a través de un marco jurídico que promoviera de manera recíproca las relaciones económico-comerciales entre el bloque sudamericano y el país del norte[15]. En el marco de esas negociaciones, se suscribió el Acuerdo de Alcance Parcial Nº 55 (AAP.CE 55) con el objetivo de promover la integración y complementación productiva para el sector automotor. El ACE Nº 55, firmado en septiembre del mismo año, estableció que cada EP de Mercosur definiera de manera bilateral el cronograma de liberalización comercial con México.

Producto de las dificultades de negociar como bloque, Brasil firmó en 2012 el IV protocolo adicional al apéndice II del ACE N° 55 con México, que establecía cuotas al comercio entre los países para evitar la liberalización comercial[16]. En ese sentido, el gobierno de la presidenta de Argentina, Cristina Fernández, decidió suspender también la liberalización, interpretando que era posible solicitar un tratamiento similar para sus productos automotrices. Frente la negativa por parte de las autoridades mexicanas optó por suspender el ACE N° 55 a través del decreto 969/2012 hasta que la otra parte reviese su postura. En ese sentido, el Secretario de Economía de México, Bruno Ferrari declaraba que:

[...] La falta de competitividad de la economía de la Argentina se traduce en la poca seriedad para cumplir sus compromisos comerciales y al mismo tiempo en un incremento en la aplicación de medidas restrictivas de comercio. México invita a la Argentina, país amigo, a reconsiderar su postura acerca de su intención de suspender el ACE Nº 55. Estamos decididos a ir hasta las últimas consecuencias en la defensa del comercio de México (La Nación, 26 de junio de 2012)

Finalmente, en diciembre de ese año, Argentina consiguió un trato similar al de Brasil y firmó el IV protocolo adicional al apéndice I del ACE N° 55[17]. Este acuerdo establece cuotas anuales crecientes para el acceso a ambos mercados, a través de un sistema de compensación entre importaciones y exportaciones, además del contenido mínimo regional que fue variando en el período de vigencia del acuerdo. El acuerdo automotor también modifico, a pedido de Brasil, las reglas de origen al elevar de un 35% a 40% el mínimo de componentes automotrices producidos con materiales de origen exclusivamente mexicano o brasileño. El presidente de ADEFA en ese momento, Cristiano Ratazzi, declaraba ante la reanudación del ACE 55:

[...] restablecer los lazos con México es de vital importancia para la industria dado que actualmente dicho país es el cuarto destino de las exportaciones de automotores argentinos. Asimismo, permite continuar enfocándonos en los mercados externos para recuperar terreno, posicionarse y a la par generar condiciones para que Argentina continúe siendo un atractivo destino de inversiones (La Nación, 15 de diciembre de 2012)

En 2019, en el contexto de retracción del intercambio automotor intra-Mercosur, Brasil no volvió a negociar el sistema de cuotas consustanciándose la total liberalización comercial del sector con México[18]. Como consecuencia, crecieron las preocupaciones en la cámara automotriz ADEFA, ante la posibilidad de que Argentina continúe perdiendo participación en el mercado brasileño tras la llegada de producción mexicana. Esto representó un cambio drástico en el mercado regional ya que, por primera vez, Brasil abría su mercado a un país más competitivo en términos industriales y más atractivo en costos salariales y tributarios (SMATA, 2019).

Las firmas automotrices de Brasil, a través de la cámara automotriz ANFAVEA, expresaron algunos reparos respecto al instrumento comercial negociado con México indicando que hubieran preferido continuar con el sistema de cuotas vigente. El entonces CEO de Mercedes Benz y nuevo presidente de la cámara empresarial, Luis Carlos Moraes, manifestó preocupación por los costos de producción y las cargas tributarias de las plantas en México. En base a un informe encargado a la consultora PwC que comparaba las productividades sectoriales de ambos países sostuvo que fabricar un auto en México es un 18% más barato que en Brasil y que importar un vehículo desde México aún era más económico que uno producido localmente:

[…] Los resultados presentados en esta encuesta nos muestran la extrema necesidad de atacar los puntos que reducen el coste de Brasil y mejoran nuestra competitividad. Medidas que estimulen el comercio exterior, mejoren la logística de distribución y reduzcan la carga fiscal son urgente (Prensa ANFAVEA, 5 de Mayo de 2019)

[...] No podemos perder nuestro volumen de producción actual, o nuestra capacidad de generar empleos, o nuestra capacidad de afectar el PIB del país (Reuters, 7 de mayo de 2019)

A su vez el recientemente ex presidente de ANFAVEA y Volkswagen Brasil, Antonio Megale, sostuvo que la cámara no fue parte de la negociación final y que esto podría afectar fuertemente las decisiones de inversión del sector. En particular adjudico a la llegada de nuevos gobiernos en Brasil y México el cambio en la tendencia negociadora:

[...] Este tema debía haberse discutido el año pasado, pero al haber un cambio de gobierno en los dos países no hubo tal negociación. Observaremos si esto repercute en nuevas inversiones; las empresas evaluarán la nueva situación para poder tomar sus decisiones (Estadao, 19 de marzo de 2019)

Por su parte, el presidente de la cámara automotriz mexicana AMIA, Eduardo Solís, declaró desconocer este tipo de preocupaciones por parte de ANFAVEA y defendió el acuerdo firmado:

[...] Nosotros tuvimos una reunión con ANFAVEA y nunca hubo un pronunciamiento como el que usted me está mencionado [...] No hemos sentido esa preocupación que usted manifiesta que pudiera suceder. Estamos en libre comercio y pues queda pendiente una negociación de una regla (de origen) (Reuters, 7 de mayo de 2019)

En simultáneo, México comenzó a presionar a Argentina para que la renovación del acuerdo bilateral entre ambos países sea en iguales condiciones a la de su socio, Brasil. Esto representaba tener que competir con un poderoso productor regional para las terminales en Argentina, pero a su vez la posibilidad de abrir un nuevo mercado para la producción que no se lograba colocar en Brasil.

En marzo de 2019, el gobierno de Mauricio Macri resolvió prorrogar el acuerdo a través del VI protocolo adicional al apéndice I del ACE Nº 55 ampliando los cupos de importación entre los años 2019 y 2021[19]. El gobierno argentino pretendió, con base a esta nueva prórroga, profundizar la liberalización total de las dos economías enmarcadas en el ACE Hacen 6 e ingresar al mercado mexicano con alimentos (carnes y porotos principalmente)[20]. En esa línea, la Secretaria de Comercio Exterior de Argentina Marisa Bircher alegaba:

[...] La expectativa del gobierno Argentino es que, como resultado de esta negociación, hayamos establecido las bases para una renegociación ambiciosa del ACE Nº 6, que equipare las condiciones de acceso a mercado de los productos argentinos con alto potencial exportador a México, con las que ya gozan las importaciones de este país en Argentina (Comunicado de Prensa, 19 de marzo 2019)

En las declaraciones de la funcionaria argentina, se puede ver un cambio en la estrategia negociadora que puso en alerta a las empresas integrantes de ADEFA. Si hasta ese momento, el aperturismo comercial profesado por el gobierno de Mauricio Macri era convergente con la estrategia del sector de las terminales, el acuerdo con México significaba un cambio de dirección. En ese sentido, las empresas automotrices buscaron avanzar de forma rápida a través del ACE Nº 55, donde claramente tenían más ventajas sobre el Mercosur. Eduardo Solís, presidente de la Asociación Mexicana de la Industria Automotriz declaraba en ese sentido:

[...] Queremos que al Acuerdo de Complementación Económica (ACE) Número 6 se le pueda sumar el ACE 55, que es el que regula el comercio automotriz y que ya no haya cupos. Queremos que se regrese a un comercio libre, y que eso (los cupos) quede atrás (El Financiero, 18 de octubre de 2017)

De esta manera la postura del gobierno de Macri de hacer concesiones sobre el ACE Nº 55 para fortalecer la negociación del ACE Nº 6 claramente afecta los intereses del sector terminal que necesita la protección arancelaria del Mercosur para poder seguir produciendo.

[...] tenemos que seguir construyendo lazos comerciales que le permitan a nuestra industria alcanzar una diversidad exportadora sustentable para poder contar con previsibilidad y estabilidad a la hora de la planificación de las actividades e inversiones realizadas en la región por los próximos años. Luis Peláez Gamboa presidente de ADEFA (La Nación, 21 de marzo de 2019)

Las declaraciones del presidente de ADEFA ante la firma del acuerdo con México son mucho más mesuradas que frente a otros tratados al rescatar la necesidad de encontrar acuerdos “sustentables” que aseguren “estabilidad y previsibilidad” a las inversiones realizadas por el sector en Argentina[21]. El presidente de la cámara autopartista AFAC, Juan Cantarella fue más contundente con en su declaración:

[...] acceso libre a nuestro principal mercado (Brasil); vamos a enfrentar una competencia más dura. Es como una ficha de dominó que se cae; va teniendo impacto en el resto. (En cuanto a Argentina) Si se vislumbra un horizonte de libre comercio, hay modelos que se pueden proveer desde allá con un incremento marginal en la capacidad. La única alternativa es que la Argentina gane fuertemente competitividad desde lo estructural; si no, estos temas son una amenaza más que una oportunidad. Es cierto que la salida productiva es la exportación, pero no hay que dinamitarla, como se hizo (La Nación, 21-mar-2019).

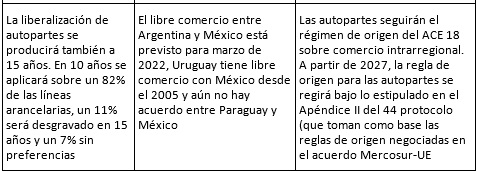

En síntesis, desde la entrada en vigor del ACE Nº 55, Argentina aplazó en tres oportunidades la liberalización del comercio automotor con México, mientras que Brasil lo hizo dos veces y, actualmente, existe libre comercio en todos los segmentos entre ambos países. Por su parte, el libre comercio automotriz se encuentra vigente entre Uruguay y México, mientras que aún no existen avances en las negociaciones bilaterales con Paraguay desde la firma del ACE Nº 55 (D’ Elía, 2016; Maduro et al., 2020:21).

b. El acuerdo entre Mercosur y la Unión Europea

En junio de 2019, la Unión Europea y Mercosur firmaron un “Acuerdo en principio” tras veinte años de intensas negociaciones. Este acuerdo y sus tres componentes: de diálogo político, de cooperación y de libre comercio, se encuentra actualmente en proceso de revisión legal y técnica y enfrenta al mismo tiempo, serios obstáculos que están dificultando el cierre del texto, la ratificación y vigencia del acuerdo[22].

El sector automotriz fue uno de los puntos que suscitó mayores controversias en los intercambios de ofertas que se produjeron durante las negociaciones entre ambos bloques. En este ámbito sectorial, Mercosur presentaba su principal interés defensivo dado la alta competitividad automotriz del bloque europeo. Los temas claves durante las negociaciones birregionales fueron dos: los plazos de desgravación arancelaria (para vehículos y autopartes) y las reglas de origen. En el primer caso, reconociendo las brechas de competitividad entre ambos bloques, las negociaciones se centraron en que los cronogramas de desgravación arancelaria no fueran menores a 10 años. En el segundo caso, considerando el mayor grado de internacionalización de las cadenas de valor europeas, de elevado contenido asiático, en contraste con los mayores niveles de integración intrarregional de Mercosur, se pretendía limitar la capacidad de la UE negociando parámetros entre un 45% y un 50% de Contenido Mínimo Importado (CMI) extrarregional (Bichara y Dalmasso, 2019:18).

Finalmente, en el acuerdo alcanzado en 2019 el sector automotor tuvo un tratamiento especial. En concreto, se establece que Mercosur eliminará aranceles para todas las autopartes procedentes de la UE que se desgravarán de manera lineal en un período de entre 10 (60%) y 15 años (30%). Este mismo período de desgravación, regirá para vehículos terminados con un período de carencia de 7 años que será compensado con una cuota anual de 50.000 unidades procedentes de la UE, con una preferencia arancelaria del 50% (Sanahuja y Rodríguez Díaz, 2019:19). Dicha cuota anual, será distribuida entre los socios de Mercosur: 15,5 mil unidades para Argentina; 32 mil unidades para Brasil; 1,75 mil unidades para Uruguay; y 750 unidades para Paraguay, que serán administrados por orden de llegada (De Angelis et al., 2019:13). Respecto a las reglas de origen, el Mercosur aceptó la propuesta de las reglas de la UE, que disponen que para determinar que un producto es de determinado origen tiene que contener un máximo de 45% de materiales no provenientes de ese país (Uval, 2019).

Asimismo, ambos bloques regionales acordaron un anexo automotriz que refiere a la importancia y reconocimiento de las pruebas de seguridad, donde las partes se comprometen a aceptar las pruebas realizadas en los países socios del acuerdo. Este mecanismo, definido por la Comisión Económica de las Naciones Unidas para Europa, se enmarca en las normas emanadas del Foro Mundial de Armonización y Reglamentación de Vehículos, normas vinculadas no sólo a la seguridad, también al impacto ambiental, a la eficiencia energética, etc. (Maduro et al., 2020:19).

Al igual que el acuerdo comercial con México, lo negociado con la UE aumenta la competencia en el mercado automotor de Mercosur como consecuencia de las rebajas arancelarias, generando presión para la disminución de costos y el aumento de las escalas mínimas de eficiencia (Bichara & Dalmasso, 2019). Pese a estos riesgos, el sector terminal fue más optimista sobre los impactos del acuerdo que el resto de los actores que integran la cadena automotriz. Las terminales remarcaron la oportunidad para el desarrollo de autos livianos y se generaron expectativas en torno al periodo de desgravación negociado para la transición del sector. Por su parte, las empresas de autopartes alertaron por el posible déficit que puede generar el acuerdo, demandando una agenda de trabajo conjunta entre el Estado y el sector privado, con el fin de fortalecer la competitividad (De Angelis et al., 2019: 13-14).

La cámara brasilera ANFAVEA celebró el acuerdo, pero advirtió sobre la necesidad de aumentar la competitividad para lograr mayores ventajas. Para esta cámara aumentar la capacidad de competir, en el contexto de los intercambios comerciales con Europa, significa reducir el “costo Brasil”, como puede verse en las palabras del presidente la cámara y CEO de la Mercedes-Benz do Brasil, Luis Moraes.

[…] los vehículos comerciales brasileños, por ejemplo, ya se -muestran en salones europeos. Lo más importante, sin embargo, si vamos a jugar este juego, es correr con el aumento de nuestra eficiencia para ser competitivos. Las decisiones de inversión ahora deben considerar las fechas del acuerdo. (Motorpy, 5 de julio de 2019)

[…] Estamos buscando reducir el costo de producción para la exportación, pero esto también se aplicará al consumidor brasileño. La industria automotriz trabaja a escala: cuanto mayor sea la escala y las condiciones de exportación, más condiciones habrá para reducir el costo de producción del vehículo, y esto se transferirá al consumidor. (Agencia Brasil, 5 de julio de 2019).

[…] Este acuerdo histórico generará puestos de trabajo, mayor flujo comercial y crecimiento del PIB, por lo que traerá beneficios y oportunidades para toda la cadena productiva, incluida la automotriz. Ahora tenemos una fecha para que el gobierno y la sociedad ataquen el Costo Brasil y mejoren nuestra competitividad, porque entraremos en un juego de competencia global, lleno de oportunidades. (AIAFA, 9 de julio de 2019)

A su vez, en las declaraciones se convoca la sociedad para que de conjunto se asuma la pelea por la reducción de los “costo Brasil" y se le promete que esto redundara en automóviles más económicos para los consumidores brasileros. Si bien, el presidente de ANFAVEA en esta oportunidad, no profundiza en los componentes asociados a este costo, al parecer, aumentar la competitividad nacional es un eufemismo para propiciar una reducción de los salarios de los trabajadores brasileros e impuestos cobrados por el Estado federal. Es de destacar que, en las declaraciones registradas, volverse más competitivos para comerciar con la Unión Europea no requiere un cambio tecnológico para dar cuenta de los estándares europeas ambientales y de seguridad (como si supone el acuerdo firmado), pero si se reconoce los efectos que podría tener un aumento de las escalas. Por último, vuelve a condicionarse los plazos de nuevas inversiones a la firma del acuerdo.

Por su parte, el presidente de ADEFA y CEO de Renault, Luis Peláez Gamboa, acompañó de forma entusiasta a Dante Sica, Ministro de Industria y al Canciller Jorge Faurie de Argentina durante la conferencia de prensa donde se anunció el acuerdo y declaró:

[...] Tenemos tiempo suficiente para adecuar la competitividad de nuestro sector (Clarín, 3 de julio 2019).

[...] Creo que es un acuerdo que engloba todas las necesidades que había planteado la industria automotriz. Tenemos una gran oportunidad para la Argentina para desarrollar el nicho de autos livianos. Trabajar en elementos estructurales que van por la parte impositiva, laboral y adicionalmente de infraestructura. (La Voz, 3 julio de 2019)

El presidente de FCA Argentina, Cristiano Ratazzi seguía la postura de sus pares europeos. El presidente de la firma italiana, al igual que el presidente de ANFAVEA, utiliza como estrategia la apelación a los consumidores al prometer que la apertura con Europa puede garantizar automóviles de mayor calidad y más más económicos, que de todas formas ya se estaban importando desde Brasil. Es destacable que Ratazzi evalúa que los impactos probablemente sean más negativos para Brasil que para Argentina.

[...] Tenemos una invasión de vehículos brasileros porque no tienen arancel, por lo tanto, es mejor tener europeos que probablemente son de mejor calidad y posiblemente más baratos. Por lo tanto, yo lo que creo que lo que viene es muy saludable para Argentina, puede ser que Brasil un poco menos, pero para Argentina es muy saludable que se abra un poco más. (Perfil, 2 de julio de 2019).

En la misma entrevista de donde fue recogida la anterior declaración (ver link) el presidente de Fiat sostiene que "es muy saludable para la Argentina que se abra un poco más", pero que "toda la cadena va a tener que adaptarse" dado que así “no vamos a poder exportar a nadie”. Ratazzi, a diferencia del presidente de ANFAVEA, se anima a sostener públicamente que para mejorar la competitividad es necesario que se “flexibilice el sector laboral” y se realice “una reforma previsional”, a la vez que reclama que "La reforma tributaria sacó muchos impuestos distorsivos, pero todavía no se aplica.”

En esa línea de declaraciones, el CEO de la General Motors para América del Sur, Carlos Zarlenga sostuvo que para el Mercosur era necesario asumir como objetivo la competitividad a la hora de planificar la vinculación con Europa o México:

[...] Creo que va a traer beneficios abrir el comercio en el Mercosur con participantes extrazona, pero esa apertura tiene que ser ordenada y debe tener un horizonte temporal para introducir reformas. No somos competitivos. La industria automotriz es muy global y las decisiones de inversión se toman de manera centralizada. Hay que tener un objetivo de competitividad bien preciso e incluir a Europa, Brasil y México. (La Nación, 3 de noviembre de 2018)

Ahora bien, no todas las declaraciones analizadas fueron homogéneas con respecto al tratado con la Unión Europea al interior de Argentina. Enrique Alemañy, CEO de la Ford Motors aludía que:

[...] En término de buscar nuevos mercados ¿Cuál es la posición respecto de avanzar hacia un acuerdo Mercosur- Unión Europea? - El camino para el desarrollo de la Argentina es integrarse al mundo. Integrarse al mundo es: alianza del Pacífico y Unión Europea. No obstante, para hacerlo tenemos que tener condiciones que nos permitan competir en un mundo donde existe gran exceso de capacidad instalada. El viento de cola desapareció y por ello tenemos que trabajar con el Gobierno para generar una agenda de largo plazo que nos permita ser competitivos y en la medida en que vemos que podemos competir, hay que hacer acuerdos de apertura inteligentes. No sólo con la Unión Europea, sino también con la Alianza del Pacífico. (Prensa ADEFA, 31 de marzo de 2016)

Las declaraciones de Alemañy evidencian que para las proyecciones de la Ford argentina es, al menos, tan prioritario el acceso a los mercados de Chile, Perú y Colombia como el tratado con la UE. Esta visión parte de reconocer una situación global de sobreoferta productiva y la necesidad cooperar con el Estado en la generación de una agenda de largo plazo para ganar competitividad. En este sentido, para el CEO de la Ford, lograr tratados comerciales con los vecinos regionales parece ser parte de proceso de apertura inteligente.

A su vez, Daniel Herrero, Ceo Toyota, también difería de la posición esgrimida por sus pares de ADEFA:

[...] ¿Hacia dónde deberían apuntar las negociaciones de nuevos acuerdos comerciales del Mercosur para ayudar a que crezcan las exportaciones automotrices? Vemos necesario avanzar con acuerdos de libre comercio con países de América Central y el Caribe que beneficien los productos argentinos que hoy no tienen acceso preferencial, como sí lo tienen otros países (Europa o México). Sin embargo, apoyamos la iniciativa del Gobierno de promover acuerdos comerciales con otros bloques o países por más que no tengamos operación en algunos de ellos (La Nación, 1 de marzo de 2018).

Las declaraciones del CEO de la compañía japonesa dan cuenta que la estrategia de Toyota está orientada a ganar mercados en América central y el caribe que, en ese momento, se encontraban abastecidos desde Europa o México. Si bien no se opuso a las negociaciones que el gobierno se encontraba teniendo con la Unión Europea, sostuvo que estas no representaban oportunidades comerciales para su compañía.

En síntesis, las declaraciones de Peláez Gamboa (Renault do Brasil) parecen coincidir con lo declarado previamente por Zarlenga (CEO GM Mercosur), con la esperanza de la llegada de vehículos europeos de Ratazzi (FCA Argentina), pero no tienen sintonía con la vocación de mirar hacia la Alianza del Pacifico de Alemañy (Ford Motors Argentina) o la propuesta de focalizar las exportaciones en Centro América realizada por Daniel Herrero (Toyota Argentina). Incluso, estos dos últimos directivos parecen desestimar la idea de avanzar en un acuerdo con la UE.

En base a las declaraciones anteriores y las distintas posturas asumidas por las firmas automotrices ante un eventual acuerdo entre Mercosur y la UE, se puede apreciar una dispersión de las estrategias productivas[23]. Mientras que, algunas terminales buscan abrir el mercado local para fortalecer las importaciones de vehículos, otras pretenden explorar nuevos mercados donde exportar su producción por fuera de Brasil.

c. La prórroga de la liberalización automotriz en Mercosur

La dispersión de las estrategias de ambas cámaras en torno al acuerdo con la Unión Europea y las diferencias por el acuerdo con México, se revirtieron en torno las negociaciones del Mercosur. En Junio de 2016, Argentina y Brasil firmaron el cuadragésimo segundo protocolo adicional del ACE14, para prorrogar por cinco años (hasta junio 2020) las condiciones de la PAC vigentes hasta el momento, con la posibilidad de extender el flex de 1.5 a 1.7 entre 2019 y 2020. A diferencia de años anteriores, que se renovaba el acuerdo por 12 meses, esto representó mayor previsibilidad para el sector.

[...] los Gobiernos de ambos países acordaron en junio de 2016 una prórroga del Pacto Automotor Común (PAC) hasta el 30 de junio de 2020, manteniendo por los próximos cuatro años, las condiciones actuales en el intercambio de vehículos y piezas. Este desenlace marca una diferencia sustancial con lo que venía sucediendo en los últimos dos años. A diferencia de las prórrogas por el plazo de 12 meses, se arribó esta vez a un acuerdo por cinco años. (Memorias y Balances ADEFA 2016)

[...] Se crean condiciones para el desarrollo de inversión y empleo en el sector automotor en la Argentina. Este desenlace marca una diferencia sustancial con lo que venía sucediendo en los últimos dos años. A diferencia de las prórrogas por el plazo de doce meses, se arribó esta vez a un acuerdo por cinco años. Una de las claves para continuar trabajando en el desarrollo y la mejora continua de la competitividad en el sector automotor es contar con previsibilidad y reglas estables. Bajo esa premisa, y en un marco de diálogo y entendimiento, los gobiernos de la Argentina y de Brasil sellaron un nuevo acuerdo. ADEFA (La Nación, 28 de junio de 2016)

[…]Un acuerdo con un horizonte a medio y largo plazo es fundamental para dar más previsibilidad a la planificación y seguridad en la definición de las inversiones. Por ello, valoro de forma muy positiva la conclusión de las negociaciones por parte de los gobiernos, que han demostrado equilibrio y madurez al ver la relación complementaria de complementariedad entre los países y prever una agenda de trabajo orientada al libre comercio. (Prensa ADEFA, 27 de junio de 2016)

En agosto de 2019, los resultados en elecciones primarias indicaban que Mauricio Macri no lograría la reelección de su mandato y el candidato del peronismo, Alberto Fernández, tenía probabilidades de asumir la presidencia para el período 2019-2023. Este posible escenario, hizo prever a las terminales un nuevo cambio de rumbo del gobierno en materia exterior, abriendo la posibilidad de que se reediten las políticas comerciales proteccionistas en el Mercosur. A su vez, producto de diferentes enfrentamientos entre el candidato del peronismo y el presidente de Brasil Jair Bolsonaro durante la campaña presidencial de Argentina, era esperable que se produjera un distanciamiento entre ambos gobiernos una vez que asumiera Alberto Fernández.

El cierre de las negociaciones con la UE generó movimientos a la interna de la industria automotriz en Mercosur. En noviembre de 2019, Argentina y Brasil decidieron postergar el libre comercio del sector que estaba previsto para el 2021, haciendo coincidir esta agenda con el cronograma de desgravación arancelaria previsto para este sector en el acuerdo con el bloque europeo. Las negociaciones fueron llevadas adelante por el Ministro de Producción y Trabajo de Argentina, Dante Sica, y el Ministro de Economía de Brasil Paulo Guedes. De manera apresurada y con seis meses de antelación al vencimiento del anterior acuerdo se firmó el cuadragésimo tercer protocolo adicional, en el cual se dispuso que el libre comercio comenzara a regir a partir del 2029, estableciendo un calendario de 10 años de adaptación[24]. Hasta esa fecha, el sector se mantendrá bajo el esquema de intercambio compensado y administrado para el comercio de vehículos y autopartes entre ambos países a través de un progresivo aumento del flex que iría de 1.7 a 3.0 el año anterior a la total apertura[25]. A su vez, Argentina y Brasil negociaron la regularización del intercambio con Paraguay, mediante la incorporación de protocolos adicionales a los Acuerdos de Complementación Económica preexistentes en la ALADI (Maduro et.al; 19-20: 2020). El entonces mandatario argentino, Mauricio Macri declaró que:

[...] Solucionamos el principal problema con nuestro gran socio comercial. En 2020 debía comenzar el libre comercio automotriz. Es mejor para nuestra industria acordar 10 años de adecuación y establecer plazos de integración hasta 2029. No más parches y acuerdos parciales. Cada 2 años, teníamos que volver a negociar, complicando las inversiones de una industria que necesita previsibilidad para invertir. Este acuerdo permite a la industria automotriz desarrollarse con un horizonte claro: el de la innovación y el de la generación de empleo de calidad. Brasil es nuestro principal socio comercial en exportaciones de la industria automotriz. Este acuerdo brinda un esquema gradual hacia el libre comercio por 10 años, el plazo más extenso alcanzado entre ambos países: otro avance en nuestra inserción en el mundo. (La Nación, 6 de septiembre de 2019)

Tanto, el presidente Jair Bolsonaro como su ministro de economía Paulo Guedes habían dejado claro su vocación de abrir el comercio de Brasil a pesar de los posibles impactos de los acuerdos con la UE y con México, y por tanto era esperable que demandasen lo mismo para Argentina. En ese sentido, Paulo Guedes declaraba que:

[...] El Mercosur es un vehículo para que abramos la economía y si (Cristina Fernández de) Kirchner entra y quiere cerrar la economía, salimos del Mercosur; vamos a abrir la economía de cualquier forma (Télam, 15 de agosto de 2019).

La firma de la nueva prórroga de liberalización automotriz fue, además, consecuencia del lobby ejercido por el sector de las terminales de Argentina y Brasil. Estas empresas buscaban evitar, por un lado, posibles consecuencias por la llegada al poder en Argentina de medidas proteccionistas que sostuviese el astringente flex de 1.5, que no les permitiese desplegar su estrategia importadora en su totalidad y, por el otro, que el gobierno de Bolsonaro, en su estrategia aperturista terminase dinamitando la totalidad del acuerdo. Luiz Carlos Moraes, presidente de ANFAVEA y CEO de la Mercedes Benz do Brasil, declaraba:

[…] Necesitamos una apertura, pero de forma gradual, porque en ese ritmo que se plantea puede ser perjudicial (La Nación, 23 de Octubre de 2019).

De manera paralela, el gobierno de Mauricio Macri sumó otro beneficio para el sector terminal de Argentina, al indicar que para el período 2015-2019 el comercio pasaría a ser medido como si hubiese regido un flex mayor de 1,7. La apertura importadora y la presión de las terminales brasileras por colocar stocks de autos sobrantes en Argentina terminaron por sobrepasar el límite del flex establecido en el protocolo firmado en 2015 en los años 2016, 2017 y 2018. Esta modificación fue la última medida que el gobierno de Mauricio Macri dispuso para el sector y representó una importante condonación de deuda por multas[26]. Por su parte, las firmas automotrices en Brasil venían excediendo el coeficiente del flex, por lo que se exponían a pagar las multas arancelarias correspondientes si se liberalizaba el comercio previsto para julio de 2020[27].

Este cambio de facto incentivó la importación de vehículos, incluso por arriba del flex generando malestar al interior del empresariado. Por un lado, las terminales que sí habían cumplido con lo estimado especulaban con vender sus créditos de exportaciones a los incumplidores. Por otro lado, los autopartistas también entendieron que fue un cambio de juego unilateral que incumple con la previsibilidad que requiere el sector. De esta manera, y de forma consensuada con el gobierno de Brasil, el gobierno de Mauricio Macri cerró su gestión ordenando el mercado regional para los próximos diez años, en función de los intereses del sector terminal.

A pesar de los desentendimientos que se generaron en torno al resto de los acuerdos, este último protocolo volvió a unificar la visión de las cámaras con la negociación alcanzada entre Argentina y Brasil. En ese sentido, varios directivos automotrices y funcionarios gubernamentales declararon:

[...] Tiene toda la lógica que vayamos al libre comercio porque forma parte de los objetivos iniciales del acuerdo con Brasil. El flex implica fijar una regla transicional hacia ese proceso que ya se inició como región con terceros bloques. El desafío que tenemos por delante es generar un esquema de competitividad y de apoyo a las inversiones que definamos como estrategia productiva. Fernando Grasso, Secretario de Industria de Argentina (Infobae, 6-sep-2019).

[...] Es importante que, de manera anticipada, es decir, a ocho meses del vencimiento del acuerdo que establecía el libre comercio con Brasil, el sector en su conjunto cuente con un marco de previsibilidad suficiente para continuar trabajando en la profundización de la integración productiva entre ambos socios, en especial a lo atinente a las inversiones, el comercio, la generación de empleo y la producción. Luis Peláez Gamboa CEO de Renault y presidente de ADEFA (La Nación, 6-sep-2019).

De esta manera, los principios de dispersión en las estrategias del sector terminal que identificamos respecto a los acuerdos con la Unión Europea y México parecen revertirse frente a la renovación por diez años del acuerdo automotriz del Mercosur. Como resultado es posible sostener que la regionalización del comercio sigue estando en el núcleo de los arreglos productivos sectoriales, pero que comienzan a emerger otras lógicas; y que este proceso fue impulsado por la llegada de los gobiernos liberal conservadores a los gobiernos de Argentina y Brasil.

d. Evolución comercial de la industria automotriz en Mercosur.

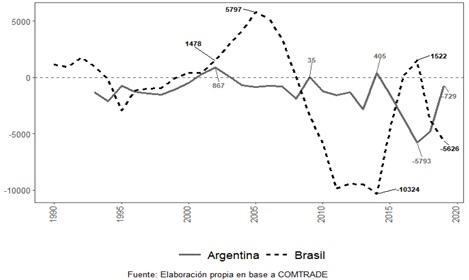

En primer lugar, en términos comerciales, ambas economías son profundamente deficitarias y con altos grados de inestabilidad. Desde la creación del Mercosur, Argentina y Brasil lograron reducir su déficit sectorial hasta lograr el superávit comercial en el año 2001 como puede verse en el Gráfico 1.

Ahora bien, a partir del año 2002 cuando Brasil registró un superávit de 1.478 millones dólares y Argentina de 867 millones de dólares, las trayectorias se bifurcaron. Argentina tuvo un déficit sectorial hasta el final de la serie, interrumpido solamente por los años de recesión económica como el 2009 (35 millones de dólares) y el 2014 (405 millones de dólares). Brasil, en cambio, aumentó su superávit sectorial hasta los 5.797 millones de dólares en 2005 para luego caer más de tres veces, hasta un déficit de 10.324 millones de dólares en 2014.

A partir del giro liberal-conservador en la región, los saldos comerciales comenzaron a evolucionar en forma invertida, cuando un país logra alcanzar el superávit, la otra está atravesando un fuerte déficit y viceversa. Argentina agravó su balanza sectorial hasta alcanzar el punto más bajo de toda la serie en 2017 (-5.793 millones de dólares). En 2018, el proceso recesivo argentino marcó el límite para las importaciones y el déficit retrocedió hasta los 729 millones en 2019. Brasil siguió el proceso inverso y alcanzó un superávit de 1.522 millones de dólares en 2017 para luego en 2019 retroceder un 270% hasta los 5.626 dólares de déficit comercial.

Estas oscilaciones en los saldos comerciales se deben, por un lado, a cambios en la canasta de bienes comercializados y, por otro, en los destinos de las exportaciones y orígenes de las importaciones. En el Gráfico 2, puede verse que las importaciones de autopartes crecieron de forma sostenida en toda la serie en ambos países, pero esta tendencia se agudizó a partir de la crisis internacional de 2008. En particular Brasil, comenzó a ser deficitario para este tipo de bien contribuyendo al fuerte aumento del déficit sectorial analizado anteriormente[28].

Gráfico 2: Importaciones y exportaciones según tipo de bien en Argentina y Brasil entre 1990-2019. En millones de U$D

Al analizar los bienes finales se evidencia que Argentina logró sostener una balanza comercial positiva hasta el año 2015. A partir de ese año, se registró un importante aumento de las importaciones de vehículos que se retroalimentó con una fuerte caída de las exportaciones de este bien[29]. Este cambio en la dinámica comercial de los bienes finales, agravado por los resultados negativos de las autopartes, generó el fuerte déficit sectorial del periodo liberal conservador analizado[30].

Las exportaciones de bienes finales de Brasil se encontraron por encima de las importaciones durante el periodo 1999-2008. A partir de 2009, a pesar de la tendencia estable del nivel de las exportaciones, aumentaron abruptamente las importaciones de automóviles agravando el déficit sectorial. En 2015, las importaciones de bienes finales volvieron a niveles previos al 2008, acompañado por una fuerte exportación de este tipo de productos. Como resultado, se aprecia el superávit comercial del sector automotor brasilero en el bienio 2016-2017.

A partir delGráfico 2, se puede concluir que, sobre el progresivo aumento de las importaciones de autopartes, fueron los bienes finales los que explicaron los grandes cambios y oscilaciones del saldo comercial generando inestabilidad en los intercambios sectoriales en la región. De esta manera, es posible argumentar que el movimiento invertido de los saldos comerciales de ambos países en los últimos años es resultado de la evolución en las importaciones y exportaciones de los bienes finales.

El Gráfico 3 permite analizar las transformaciones acaecidas en términos relativos en los principales destinos de la producción de Argentina y Brasil. En primera instancia apreciar que, en ambos países y para los dos tipos de bienes, es el Mercosur el principal destino de sus exportaciones, pero esto ha sufrido cambiado a lo largo del tiempo.

Las exportaciones de autopartes de Brasil presentan tres etapas diferenciadas. Una primera, desde principios de la serie hasta 2008, donde Mercosur es el principal destino, seguido por Estados Unidos y en tercer lugar compartido entre México, la Unión Europea y el resto de los países de América Latina. Desde 2009, este esquema deja lugar a una progresiva consolidación del Mercosur como principal destino y aumenta la participación del resto de países de Latinoamérica en segundo lugar, relegando a las otras tres regiones/países a un tercer puesto. Por último, a partir de 2014 las exportaciones de autopartes con destino al resto de países de Latinoamérica crecieron hasta compartir el primer lugar junto al Mercosur en 2019.

Gráfico 3: Exportaciones de Argentina y Brasil, según lugar de destino y tipo de bien (1990-2019) en %

Para Argentina y Brasil es posible identificar cuatro etapas de las exportaciones de bienes finales, en las cuales el mercado regional es el principal destino de las exportaciones. En primer lugar, durante la última década del siglo XX, el total de lo exportado tuvo a Mercosur como destino; pero los dos socios se diferenciaron en que Brasil logró exportar automóviles de forma sostenida hacia la Unión Europea y el resto de los países de Latinoamérica, mientras que Argentina destino un 93% promedio de sus exportaciones a su socio regional. A partir del nuevo milenio, se inaugura la segunda etapa en don ambos países lograron consolidar a México como segundo destino más importante de su producción, llegando a alcanzar el 35% de las exportaciones para ambos países. Durante este periodo, ocuparon el tercer lugar para ambas economías el resto de los países de Latinoamérica. La tercera etapa, que inicia luego de 2008, cuando México desciende a un tercer puesto en las ventas externas brasileñas y casi desaparece como destino de la producción de Argentina. Como resultado, las exportaciones de Argentina y Brasil comenzaron a depender exclusivamente del mercado regional aumentando la vulnerabilidad ante una posible crisis de alguno de sus socios. Como resultado, la crisis de 2014 en Brasil y de 2018 en Argentina encontró ambos países sobreexpuestos a las coyunturas de su vecino, impactando en fuertes caídas del volumen de las exportaciones. En cuarto lugar, a partir de 2016 es posible analizar una apertura primigenia de nuevos mercados, en términos relativos y totales, con el resto de los países de Latinoamérica como Colombia, Perú y Chile.

El Gráfico 4, permite analizar el origen de las autopartes y vehículos importados desde 1990 hasta 2019 por Argentina y Brasil. Históricamente, son los países productores tradicionales de automóviles como EEEU, Europa y Japón, los principales proveedores de este tipo de bien. Para el caso argentino, el aprovisionamiento de partes encuentra como principal origen Brasil en toda la serie, dando cuenta del mayor desarrollo que tiene en este país la industria autopartista y la integración local.

Gráfico 4: Importaciones de Argentina y Brasil, según lugar de origen y tipo de bien (1990-2019). En %

Por fuera de esta diferencia, la estructura de orígenes es similar: en primer lugar, la Unión Europea, alternándose el segundo y el tercer puesto se encuentran Japón y Estados Unidos. Luego de 2008, puede verse como China, Corea, Tailandia e Indonesia comenzaron a ganar terreno como proveedores de partes hasta alcanzar en 2019 el 20% en Argentina y el 25 % en Brasil. A su vez, México comienza también a exportar hacia el Mercosur autopartes desde el mismo año, llegando a explicar el 12% del total de las importaciones para este tipo de bien de Brasil en 2019. Sin embargo, los impactos son diferentes en ambos países. En el caso de Brasil, la mayor presencia de los países emergentes, mayormente de la región asiática, en la cadena de suministros se produce a partir del retroceso de la Unión Europea y del propio Mercosur. En cambio, en Argentina el impacto es exclusivamente sobre el Mercosur.

La compra de bienes finales del exterior describe dos etapas diferenciadas. Antes de 1994, podemos apreciar que alternadamente los países europeos, Japón y los Estados Unidos explicaron el origen de gran parte de los bienes finales. A partir de la fundación del Mercosur, el comercio intrarregional de bienes finales prima hasta el final de la serie en los dos países con una pequeña proporción de automóviles importados desde Europa. De todas maneras, en esta segunda etapa de primacía intrarregional, es posible reconocer la aparición de proveedores globales. En primera instancia, a partir de 2005 México comienza a explicar el origen de las importaciones de Argentina en 12% promedio y un 15% de Brasil. A su vez, entre 2008 y 2011 China, Corea, Indonesia y Tailandia crecieron de forma abrupta hasta alcanzar el 22% de las importaciones brasileñas de automóviles. En sintonía con lo analizado en el Gráfico 2, el pico de las importaciones de automóviles de Brasil que derivó en el fuerte déficit comercial analizado en el Gráfico 1, fue acompañado por las importaciones de bienes finales de estos países no tradicionales en la producción de automóviles.

5. Conclusiones

El objetivo de este artículo era estudiar el rol de las cámaras empresariales del sector automotor de Argentina, la Asociación de Fabricantes de Automotores (ADEFA) y de Brasil, la Asociación Nacional de los Fabricantes de Vehículos Automotores (ANFAVEA), con relación al proceso de integración regional del Mercado Común del Sur (Mercosur) entre 2015 y 2019. Para ello, se analizó de manera comparada las estrategias adoptadas por ambas cámaras empresariales sobre tres acuerdos negociados durante este período: la liberalización automotriz entre Mercosur y los Estados Unidos Mexicanos, la firma del “Acuerdo de Principios” entre Mercosur y la Unión Europea de junio de 2019 y la decisión de Argentina y Brasil de postergar el libre comercio automotriz hasta el 2029.

Como argumentamos, las estrategias productivas de las empresas automotrices presentan un fuerte anclaje regional y por tanto necesitan de la libre circulación de bienes intra-bloque para sostener esquemas fabriles complementarios. La normativa regional del Mercosur da cuenta de esta estrategia al edificar un entramado institucional que permite los intercambios comerciales que estructuran las estrategias productivas de las empresas automotrices y demandan la compensación de estos a través del flex. Como resultado, el esquema automotriz del Mercosur presenta una lógica productiva basada, por un lado, en una creciente importación de autopartes y, por otro lado, en exportaciones de autos montados (bienes finales) entre los socios del bloque regional. Esto confirma la hipótesis de la “estrategia dual” analizada en la literatura (Bil et al., 2018), sobre la posición histórica asumida por las empresas automotrices en Mercosur, que han buscado proteger la fabricación de los autos producidos y desgravar las importaciones de autopartes.

Ahora bien, a partir del análisis estadístico del período fue posible identificar otras estrategias que matizan lo unívoco de esta lógica productiva. En particular, distinguimos en el comercio de bienes finales varios hitos que sostienen esta afirmación. Primero, la importancia que tuvo el mercado mexicano entre 2001 y 2005 como destino de las exportaciones del Mercosur. Segundo, a partir de este último año la reversión de los flujos comerciales convirtieron al Mercosur en un importador de automóviles desde México. Tercero, la renovada importancia que tienen el resto de los países de América Latina como destino de las exportaciones de Argentina y Brasil. Cuarto, el crecimiento de las importaciones de bienes finales como intermedios desde países productores no tradicionales como China, Corea, Tailandia e Indonesia. A su vez, pudimos registrar la aparición de fuertes déficits sectoriales y recesiones en Argentina y Brasil a partir de los años 2011-2013. Esto da cuenta de lo poco sustentable de estas lógicas para dos países condicionados por la restricción externa y la falta de divisas.

Los intercambios comerciales extrarregionales cuestionan lo univoco de lógica de la “estrategia dual” de las empresas terminales y da cuenta de la necesidad de complejizar el análisis sobre las estrategias empresariales a partir de otras fuentes. En este artículo, nos propusimos realizar esta tarea a partir de las declaraciones de los actores en torno a la dinámica de los tres acuerdos comerciales analizados. Como resultado, se evidencia que, a partir de la etapa liberal-conservadora en el contexto de crisis de la globalización, los nuevos gobiernos plantearon la necesidad de crear un “Mercosur del siglo XXI”, de mayor apertura externa y competitividad, que redunde en una inserción más ventajosa en la cadena global del sector. En base a las declaraciones de las cámaras automotrices se puedo concluir que este proceso generó, por un lado, apoyos sobre la necesidad de abrir mercado extra-Mercosur, por otro lado, una dispersión sobre cómo y hacia dónde debe realizarse este proceso. Esto permitió identificar distintos posicionamientos y disputas entre las cámaras y empresas del sector terminal en los tres acuerdos analizados.

Sostenemos que los acuerdos negociados con México y la UE indujeron un efecto dispersión de las estrategias productivas al interior de las cámaras empresarias de la región. En primer lugar, la apertura unilateral entre Brasil y México en 2019 generó una desorientación en el sector terminal dado que rompió con la inercia de ampliar año a año y en pequeños montos los cupos de automóviles que pueden ser comerciados sin la aplicación de aranceles. Tanto ANFAVEA como ADEFA, tuvieron reacciones moderadas alertando sobre la necesidad de sostener los vínculos comerciales para no perder mercados frente a una industria más madura, competitiva y con mejor calidad de productos como la mexicana. De estos cupos a las importaciones, históricamente han participado de manera activa empresas como Nissan-Renault, Ford, GM y Volkswagen.

En el segundo caso, ambas cámaras industriales celebraron el preacuerdo alcanzado entre la Unión Europa y el Mercosur. Ahora bien, mientras algunas terminales elogiaron una mayor vinculación con el mercado europeo para fortalecer las importaciones de vehículos y autopartes, otras pretendían explorar nuevos destinos donde exportar su producción por fuera del Mercosur. En esta oportunidad fueron las empresas europeas junto a GM las más entusiastas de la vinculación comercial con Europa mientras que Toyota y Ford Motors tuvieron más reparos frente a la firma del acuerdo con la UE. En ambas oportunidades, ante la discusión sobre la posible apertura comercial del Mercosur, las dos cámaras empresariales plantearon la necesidad de aumentar la competitividad sectorial en base reducir costos nacionales asociados a los impuestos, salarios y precios de autopartes. Por último, esta dispersión de estrategias se revierte frente a la renovación por diez años del acuerdo automotriz del Mercosur. Esto evidencia que la lógica productiva de la “estrategia dual” genera consensos en todos los actores analizados.

En síntesis, pudimos analizar a partir de los datos presentados que desde la creación del Mercosur existieron varias transformaciones productivas y comerciales del sector automotor. Sobre estos cambios, se agrupan dinámicas globales, regionales, nacionales e incluso corporativas que moldean las trayectorias económicas nacionales como así también las estrategias empresariales. En un contexto de transición productiva hacia la electromovilidad y los sistemas de leasing, de un renovado auge del proteccionismo comercial en el mundo y desacople de las cadenas globales, sumado a los cambios de gobierno con proyectos de inserción internacional contrapuestos en los países del Mercosur, es posible prever que la primacía unívoca de una “estrategia dual” sea más difusa. En este sentido, es esperable que las estrategias productivas sectoriales encuentren mayores niveles de dispersión y convivan de forma superpuesta, solapada y en tensión hasta que finalmente una vuelva a organizar a todos las empresas transnacionales de la industria automotriz.