Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

Introducción

La principal fuente de financiamiento en la vejez en México son las pensiones contributivas, es decir, las que son otorgadas a través de los sistemas de seguridad social. En la actualidad, su monto es mayor a cualquier otra fuente de financiamiento, de ahí su importancia (Puente-Peña, 2018). A partir de 1997, dichas pensiones se fondean directamente con el monto de cuentas individuales creadas exprofeso y que están conformadas por las aportaciones obligatorias que realizan trabajadores, patrones y gobierno, así como los rendimientos generados por ese ahorro, de los cuales se descuentan las comisiones que, por concepto de administración, cobran las entidades financieras autorizadas conocidas como Administradoras de Fondos para el Retiro (Afore). Cabe señalar que cada cuenta individual está compuesta por tres subcuentas: retiro, cesantía en edad avanzada y vejez, ahorro voluntario y vivienda. Las dos primeras son administradas por las Afore y su monto determina la pensión que recibirá el trabajador. El monto de la subcuenta de vivienda también se puede emplear para fondear la pensión a través de la solicitud de devolución del saldo.

Las Afore tienen la encomienda de invertir los recursos de las cuentas individuales en sociedades de inversión especializadas en fondos para el retiro (Siefores). La supervisión, vigilancia y regulación del sistema de ahorro para el retiro está a cargo de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR), órgano desconcentrado de la Secretaría de Hacienda y Crédito Público (SHCP).

Al ser ocupacionales, los sistemas de seguridad social en México tienen características que ligan los derechos a la situación laboral de las personas. Por esa razón, el diseño actual del sistema de ahorro para el retiro replica diversas problemáticas presentes en el mercado laboral que inciden directamente en el monto de las cuentas individuales y que son considerados factores exógenos (Ulloa Padilla, 2017), por ejemplo, cobertura insuficiente, lagunas previsionales o temporadas sin actividad laboral o en la informalidad, inequidad de género y rendimientos y comisiones insuficientemente atractivos, entre otros.

En contraparte, algunos de los beneficios que ha originado el modelo de financiamiento de las pensiones contributivas, de acuerdo con Castañón Ibarra et al. (2018), estriban principalmente en la libertad de elección, ya que cada trabajador puede elegir la Afore que habrá de administrar los recursos de su cuenta individual conforme a la legislación aplicable y en la plena propiedad de cada trabajador sobre los recursos acumulados en las cuentas individuales.

El actual modelo de financiamiento del sistema de ahorro para el retiro en México se encuentra sustentado en la teoría del ciclo vital propuesta por Modigliani y Brumberg en 1954, la cual plantea que a lo largo de la vida de las personas se van generando mayores ingresos en función de sus percepciones laborales (Villeda Santana y Nava Bolaños, 2019). Posteriormente, al momento del retiro laboral, el ahorro acumulado será suficiente para que las personas puedan solventar sus gastos en la vejez porque se asume que las personas optimizan su consumo a lo largo de su vida y que acumulan activos financieros y no financieros (Holzman et al., 2019), lo que implica que los individuos toman decisiones racionales en cuanto a su ahorro, inversión y consumo.

Parte de lo anterior justifica que los trabajadores con cuenta individual de ahorro para el retiro pueden elegir qué Afore administre sus recursos y, hasta antes de diciembre de 2019, en qué Siefore de las llamadas básicas invertirlos. Sin embargo, se ha observado que los índices de alfabetización, comportamientos y actitudes financieras en México son menores al promedio del grupo de los 20 países, lo que repercute en las decisiones financieras que las personas tomen en diversos aspectos de su vida, entre ellas, el ahorro para el retiro (Consejo Nacional de Inclusión Financiera, 2018).

Ante ese panorama es relevante evaluar la eficiencia de gestión de las Siefores básicas con base en su rendimiento y riesgo, con la finalidad de proporcionar elementos para la toma de decisiones y coadyuvar en la salvaguardia de la suficiencia de recursos para la vejez. Para ello se emplearon el índice de Sharpe, el índice de Treynor y el alfa de Jensen, con lo que se podrá verificar si, en el caso de las Siefores básicas, a mayor rentabilidad, mayor exposición al riesgo de la cartera de inversión correspondiente.

Revisión de Bibliografía

El modelo de financiamiento de las pensiones por jubilación ha impuesto una función muy relevante a las Siefores porque los rendimientos que obtengan es uno de los principales aspectos para determinar el monto de las cuentas individuales. A lo largo de los últimos 23 años, la configuración de las Siefores se ha ido modificando conforme a los lineamientos dictados por CONSAR a través de circulares. Hasta principios del año 2005, en el sistema de ahorro para el retiro solamente había una Siefore autorizada para el ahorro obligatorio por cada Afore (Gómez Hernández, 2015). Posteriormente, se les permitió operar dos Siefores, una de ellas dirigida a las personas de 56 años y más, y la otra al resto de los trabajadores; sin embargo, era el propio trabajador quien podía decidir en qué Siefore invertir los recursos de su cuenta individual conforme a su aversión al riesgo, ya que la diferencia entre los dos tipos de Siefores son los instrumentos de inversión que la conforman (Martínez Preece, 2013).

Para el año 2007, CONSAR autorizó que las Afore operaran cinco Siefores denominadas básicas y que estaban clasificadas de acuerdo con las edades de los trabajadores para los que se diseñaron y se distinguían una de otra por las operaciones e instrumentos en los que se les permitió invertir, así como su conducente exposición al riesgo. Rodríguez Nava y Dorantes Hernández (2016) mencionan que en el año 2012 se reclasificaron las Siefores básicas y las que estaban destinadas a los trabajadores mas jóvenes se fusionaron, de manera tal que a partir de ese año se permitió que cada Afore operara cuatro Siefores básicas, así como la ampliación de la diversificación de los instrumentos de inversión. De esta manera, la Siefore básica 1 estaba creada para los trabajadores de 60 años de edad o más, la Siefore básica 2, para personas de entre 59 y 45 años de edad, la Siefore básica 3, para quienes tenían entre 44 y 35 años de edad y la Siefore básica 4, para los menores de 35 años.

A partir de diciembre de 2019, las cuatro Siefores básicas desaparecieron dando lugar a diez Siefores generacionales. Desde esa fecha, los ahorros de los trabajadores son invertidos en la Siefore que corresponda a su año de nacimiento, pero es él mismo el que puede decidir su permanencia en esa Siefore o cambiar a alguna otra que esté más acorde a su tolerancia al riesgo. La característica esencial de las Siefores generacionales reside en que los ahorros permanecen en la misma Siefore y que el régimen de inversión va ajustando su exposición al riesgo conforme a la edad del conjunto de trabajadores que la constituyen.

Algunos investigadores han evaluado la eficiencia de la gestión de algunas de las Siefores básicas en diferentes periodos. Banda y Gómez (2017) utilizaron los índices Sharpe, Treynor y Jensen para evaluar el desempeño financiero de nueve Siefores básicas 2 en el periodo comprendido entre enero de 2000 y enero de 2009. Concluyeron que ninguna de ellas tuvo un rendimiento superior al del mercado y solamente una de ellas tuvo un rendimiento mayor al del activo libre de riesgo.

Por otro lado, Martínez Preece y Venegas Martínez (2014) centraron su análisis en el riesgo de mercado de la Siefore básica 1 de junio de 1997 a diciembre de 2010 y de la Siefore básica 2 de septiembre de 2004 a diciembre de 2010. Encontraron que los rendimientos obtenidos no compensan el riesgo adicional asumido en los portafolios de inversión de la Siefore básica 2. Romero Martínez (2015) examinó el desempeño de tres Siefores básicas 4, que eligió por ser las que tenían mayor cantidad de activos entre 2008 y 2012. Con el cálculo del índice de Sharpe y el de Treynor por año para cada una de las tres Siefores por separado, determinó que el desempeño de dichos fondos de inversión es aceptable, aunque resalta que el año 2008 fue el peor debido a la crisis financiera desatada en ese año.

Método e Instrumentos

Para evaluar la eficiencia de la gestión con base en el rendimiento y el riesgo de las cinco Siefores básicas que ofrecían las Afore, se analizaron los datos correspondientes de diciembre de 2012 a noviembre de 2019 debido a que son fechas emblemáticas en lo referente a la conformación de las canastas básicas: en la primera, se fusionaron las Siefores 4 y 5, mientras que en la segunda se sustituyeron las Siefores por edad por Siefores generacionales, como se mencionó anteriormente. En esta investigación se utilizó el promedio ponderado de los rendimientos que CONSAR proporciona a través de su sitio electrónico para cada una de las cinco Siefores básicas. Para obtener ese promedio, CONSAR considera 10 Afore y lo pondera conforme al número de cuentas que administra cada una de ellas. Las Afore que conforman el promedio ponderado son las siguientes: Azteca, Citibanamex, Coppel, Inbursa, Invercap, PensionISSSTE, Principal, Profuturo, SURA y XXI Banorte.

Tabla 1 Composición de cartera de inversión Siefores básicas. Cuarto trimestre 2012

Elaboración propia con base en información de CONSAR (2013)

La cartera de inversión de las Siefores básicas al cuarto trimestre de 2012 se muestra en la Tabla 1. Se observa que el riesgo es menor en las Siefores básicas 1 en comparación a las demás Siefores, porque están dirigidas a los trabajadores de mayor edad. Se distingue también que, a medida que los instrumentos de renta variable tienen mayor peso en la cartera de inversión, las Siefores están destinadas a trabajadores más jóvenes.

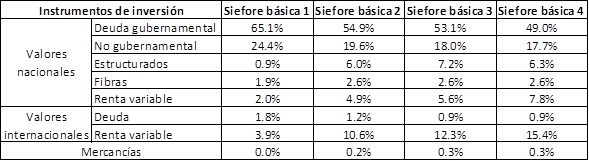

Tabla 2 Composición de cartera de inversión Siefores básicas. Tercer trimestre 2019

Elaboración propia con base en información de CONSAR (2019).

En la Tabla 2 se encuentra desglosada por Siefore básica la composición de la cartera de inversión al tercer trimestre de 2019. Se observa una mayor diversificación que la empleada en el cuarto trimestre de 2012 y, como en ese mismo periodo, mayor exposición al riesgo entre más jóvenes son los trabajadores.

Se calcularon y analizaron los índices de Sharpe, de Treynor y el alfa de Jansen, los cuales son medidas que relacionan los rendimientos y riesgos de las canastas de inversión y están insertas en la teoría moderna de cartera propuesta por Henry Markowitz. Este autor establece que la reducción de riesgos de los portafolios de inversión se basa en la diversificación de los activos financieros y en que las tasas de rendimiento entre estos tengan una correlación negativa o positiva (Gitman y Joehnk, 2009).

El índice de Sharpe muestra la relación entre la prima de riesgo y la volatilidad, mide la rentabilidad del portafolio de inversión que excede al rendimiento del activo libre riesgo por unidad de volatilidad de la inversión. Para su cálculo, se utilizó la siguiente expresión algebraica (Francois y Hübner, 2020):

1

1

En donde,

Por su parte, el índice de Treynor expone la relación existente entre la prima de riesgo y el riesgo sistémico o no diversificable, conocido como beta de la inversión. Su cálculo se realiza de la siguiente forma (Gitman y Joehnk, 2009):

2

2

Como puede observarse, la única diferencia con respecto a la fórmula del índice de Sharpe es el denominador. En el índice de Treynor el denominador es la beta del portafolio de inversión, que equivale a la pendiente de la relación lineal entre el rendimiento del portafolio de referencia y el rendimiento del portafolio que se analiza. Bodie et al. (2014) señalan que la beta mide la sensibilidad del portafolio de inversión y proporciona una equivalencia entre el aumento o disminución del rendimiento de la cartera que se estudia con respecto al rendimiento de un portafolio de referencia, que por lo regular es el de alguna bolsa de valores representativa.

El alfa de Jensen es el exceso de rendimiento del portafolio de inversión que se estudia con respecto al rendimiento esperado. Este último se determina con base en la prima de riesgo y la beta de la inversión. A continuación, se muestra cómo se obtiene el alfa de Jensen (Francois y Hübner, 2020):

3

3

De la expresión anterior,

De la expresión anterior,

La información que se empleó para los cálculos que se presentan en este trabajo se describe a continuación. La tasa libre riesgo es el rendimiento de los Certificados de la Tesorería de la Federación (Cetes) a 28 días proporcionados por el Banco de México, mientras que el rendimiento del portafolio de referencia es el índice de precios y cotizaciones (IPC) de la Bolsa Mexicana de Valores que se obtuvo del portal de Yahoo Finanzas. El rendimiento ponderado de las cinco Siefores básicas está determinado por los rendimientos de gestión a doce meses menos las comisiones, cuyo valor también se obtuvo del portal de CONSAR. Se realizaron los cálculos necesarios para que los rendimientos fueran anualizados.

Tabla 3 Principales medidas descriptivas

Elaboración propia con base en información de CONSAR, Banxico (s. f.) y Yahoo Finanzas (s.f.)

En la Tabla 3 se presentan las principales medidas descriptivas de los rendimientos de las Siefores básicas estudiadas, de las comisiones que las Afore cobran a los trabajadores por la administración de sus cuentas individuales de ahorro para el retiro, así como del rendimiento de los Cetes a 28 días y del IPC. Se observa que el rendimiento promedio y la volatilidad de las inversiones, representada por la desviación estándar, son mayores a medida que disminuye la edad de los trabajadores para los que están diseñadas las canastas de inversión de las Siefores básicas.

Resultados

En la Tabla 4 se presentan el índice Sharpe para cada una de las canastas básicas ponderadas.

De esta tabla se desprende que la Siefore básica 1 tuvo una prima de riesgo negativa, esto se debe a que el rendimiento promedio que obtuvo es menor, inclusive, que el rendimiento del activo libre de riesgo. Es importante considerar que en esa Siefore se encontraban invertidos los ahorros para los retiros de las personas de más de 60 años de edad, por lo que su principal instrumento de inversión son los instrumentos de deuda. De las restantes Siefores básicas, se observa que la prima de riesgo es mayor a medida que el riesgo aumenta, puesto que, a medida que los ahorros individuales de los trabajadores están expuestos a mayor riesgo porque son más jóvenes, su rendimiento es mejor.

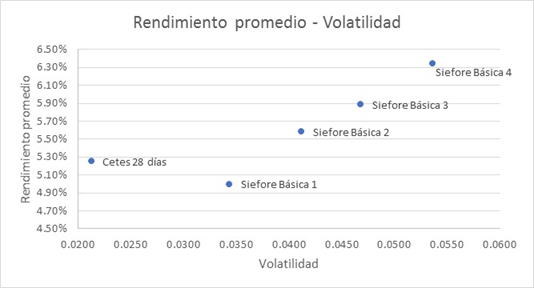

En la Figura 1, se aprecia la relación entre el rendimiento promedio de las Siefores básicas y el instrumento libre de riesgo. Se muestra que la volatilidad más pronunciada, pero también el mejor rendimiento, corresponde a la Siefore básica 4, la cual corresponde a los trabajadores más jóvenes, lo que confirma la efectividad de la estrategia de inversión, ya que, ese grupo etario puede asumir un mayor riesgo, puestoque su horizonte de inversión es más largo. En la figura destacan también el activo libre de riesgo y la Siefore básica 1, el primero tiene mejor rendimiento y menor volatilidad que la segunda; esto podría deberse a que, a pesar de que los instrumentos en los que están invertidos los recursos correspondientes a la Siefore básica 1 se han ido modificado a lo largo del tiempo, no están exentos de riesgo.

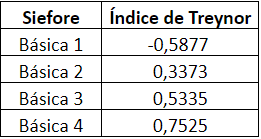

El índice de Treynor para cada una de las Siefores básicas están plasmadas en la Tabla 5 que se presenta a continuación.

Tabla 5 Índice de Treynor

Elaboración propia con base en información de CONSAR, Banxico (s. f.) y Yahoo Finanzas (s. f.)

En la Tabla 5 se corrobora que, a mayor rendimiento, las Siefores responden mejor al riesgo sistémico o no diversificado porque, a mayor riesgo, el índice de Treynor es más alto debido a que los rendimientos son más altos a medida que la beta se incrementa y que esa relación beneficia con amplitud a los trabajadores de menor edad. Nuevamente se muestra que el rendimiento promedio de la Siefore básica 1 es menor al de los cetes a 28 días porque el índice de Treynor es negativo.

La relación que se observa entre el rendimiento promedio y la beta de las Siefores básicas se encuentra plasmada en la Figura 2. Se comprueba que, si el rendimiento promedio aumenta, la correspondencia entre la rentabilidad del portafolio y el rendimiento del mercado también, por lo que las respectivas carteras de inversión tienen la característica de haber sido diseñadas para responder de forma eficiente al riesgo no imputable directamente a los instrumentos en los que fueron invertidos los recursos de las cuentas individuales. Nuevamente destaca la Siefore básica 1 porque su beta es menor que la de las demás siefores.

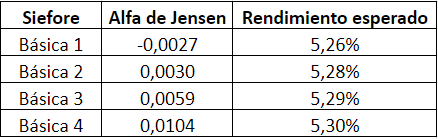

Tabla 6 Alfa de Jensen y rendimiento esperado

Elaboración propia con base en información de CONSAR, Banxico (s. f.) y Yahoo Finanzas (s. f.)

La Tabla 6 revela que, a medida que los recursos de las cuentas individuales están expuestos a mayores riesgos porque sus propietarios son los más jóvenes de la población económicamente activa, el rendimiento esperado es mayor, pero no mucho más que el resto de las Siefores básicas. Así mismo se advierte, por medio del alfa de Jensen, que solamente la Siefore básica 1 tuvo un rendimiento menor que el esperado, aunque para las demás Siefores básicas el rendimiento obtenido fue ligeramente mayor que el esperado.

Figura 3

Elaboración propia con base en información de CONSAR, Banxico (s. f.) y Yahoo Finanzas (s.f.)

Con base en la Figura 3, se puede afirmar que a medida que las siefores básicas ofrecieron un rendimiento promedio superior, su respectiva alfa de Jensen fue mejor; esto se debe a que, a mayor riesgo, mayor rendimiento. Sin embargo, se reafirma que la administración de la Siefore básica 1 no ha sido completamente adecuada porque su alfa de Jensen es negativa, lo que implica que su rendimiento promedio es inferior al rendimiento esperado considerando su beta.

Conclusiones

Las pensiones por jubilación que se obtienen a través de los principales sistemas de seguridad social en México están financiadas mediante un modelo de contribución definida y capitalización individual, lo que implica que en cada trabajador recaen diversos riesgos como el de inversión y el de longevidad, ya que para cada uno de ellos se crea una cuenta individual especializada en el ahorro para el retiro. La administración de dos de las tres subcuentas que configuran la cuenta individual es realizada por las Afore, que a su vez están encargadas de invertir los recursos mediante Siefores.

Para el periodo de análisis que se presentó en esta investigación, se observa que las Siefores estaban destinadas a los trabajadores conforme a su edad. Se estudió su eficiencia de gestión mediante el cálculo del índice de Sharpe, el índice de Treynor y el alfa de Jensen del promedio ponderado de los rendimientos de las cuatro Siefores básicas obtenido entre diciembre de 2012 y noviembre de 2019. Se observó que, a mayor riesgo, mayor rendimiento, pero también que existe una baja relación entre los rendimientos del mercado medidos con el índice de precios y cotizaciones y los de las Siefores básicas. Además, se detectó que el rendimiento promedio de la Siefore básica 1 es menor que el activo libre de riesgo, es decir, los cetes a 28 días.

Se sugiere profundizar el tema de estudio con una investigación en la que también se analice la relación del rendimiento y el riesgo de las Siefores generacionales con la finalidad de contribuir a la optimización de ahorro para el retiro.